Рентабельность коммерческого банка

Объем, структура и динамика прибыли коммерческого банка анализируется в различных направлениях. К ним относятся: анализ объема прибыли за отчетный период, анализ балансовой прибыли и ее структура, анализ чистой прибыли, использования прибыли, анализ прибыли в разрезе структурных подразделений банка, прибыльность основных направлений банковской деятельности и выполняемых банком операций.

В практике анализа уровня прибыли коммерческого банка используется три основных метода: структурный анализ источников прибыли, факторный анализ, анализ системы финансовых коэффициентов.

Объем прибыли и ее структура, при всей важности этого обобщающего показателя, не всегда дает полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка можно считать его рентабельность или норму прибыли.

Показатели рентабельности означают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

Показатели рентабельности коммерческого банка

Существуют значительное количество различных показателей рентабельности.

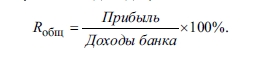

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

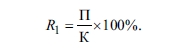

В мировой практике этот показатель уточняется показателем общей рентабельности банка, рассчитываемого как отношение объема прибыли, полученной за определенный период, к акционерному капиталу (уставному фонду):

Данный показатель получил в мировой практике название ROE (return on eguity), исчисляемый как отношение общей балансовой или чистой (посленалоговой) прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости от принятой в стране системы отчетности и бухгалтерского учета. В российских условиях при расчете показателя рентабельности используется в настоящее время балансовая прибыль.

Показатель ROE показывает эффективность работы банка, характеризуя производительность вложенных акционерами (пайщиками) средств. Величина ROE находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. При этом, чем больше удельный вес собственного капитала, и, как принято считать выше надежность банка, тем сложнее обеспечивать высокую прибыльность своего капитала.

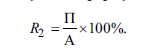

Другим важнейшим показателем общей рентабельности работы банка — норма прибыльности активов (ROA — return on assets), показывающий объем прибыли, приходящийся на рубль банковских активов. Этот показатель используется при анализе эффективности активных операций банка, эффективности управления банка в целом и определяется по следующей формуле:

где А — средняя величина активов.

Положительная динамика этого показателя рентабельности характеризует увеличение эффективности использования активов банка. Одновременно быстрое повышение этого показателя указывает на увеличение степени рисков, связанных с размещением активов.

Анализ различных аспектов рентабельности требует исчисления показателей рентабельности активных и пассивных операций банка. Активные операции являются главным источником доходов банка и, исходя из этого, рентабельность банка определяется эффективностью активных операций.

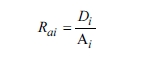

Для расчета и анализа рентабельности отдельных видов активных операций: кредитных, инвестиционных, валютных и др. следует определить объем доходов, полученных по каждой однотипной группе активных операций и сопоставить с соответствующей суммой произведенных расходов по данным операциям:

где RaI — доходность i-го вида операций;

Di — сумма полученных доходов от проведения операций i-го вида;

Ai — средняя величина активов, использованных при проведении операций i-го вида.

Рентабельность проведения пассивных операций, посредством которых привлекаются ресурсы банка, рассчитывается как отношение всей суммы привлеченных ресурсов к итоговой величине вложения банка:

Общая характеристика рентабельности (эффективности) привлечения пассивов должна быть детализирована показателями рентабельности по конкретным видам привлекаемых ресурсов: депозиты, векселя, межбанковское кредитование.

Источник

Глава 5. Группа показателей оценки доходности

Глава 5.

Группа показателей оценки доходности

5.1. Группа показателей оценки доходности включает показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом.

5.2. Показатели рентабельности активов и капитала состоят из показателя рентабельности активов и показателя рентабельности капитала.

Информация об изменениях:

Указанием Банка России от 21 марта 2012 г. N 2793-У в подпункт 5.2.1 внесены изменения

5.2.1. Показатель рентабельности активов (ПД1) определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов и рассчитывается по следующей формуле:

ФР — финансовый результат банка, представляющий собой показатель «Прибыль до налогообложения» (символ 01000) либо «Убыток до налогообложения» (символ 02000) формы 0409102 «Отчет о прибылях и убытках кредитной организации» (далее — форма 0409102), установленной приложением 1 к Указанию Банка России N 2332-У, увеличенный на размер налогов и сборов, относимых на расходы в соответствии с законодательством Российской Федерации (символ 26411 формы 0409102), и величину отрицательной переоценки ценных бумаг, текущая (справедливая) стоимость которых определена банком при отсутствии средневзвешенной цены, раскрываемой организатором торговли на рынке ценных бумаг (расшифровка с кодом обозначения 6102 формы 0409110 «Расшифровки отдельных показателей деятельности кредитной организации» (далее — форма 0409110), установленной приложением 1 к Указанию Банка России N 2332-У), и уменьшенный на величину положительной переоценки указанных ценных бумаг (расшифровка с кодом обозначения 6101 формы 0409110). В случае если выплаты из прибыли банка после налогообложения (распределение между акционерами (участниками) в виде дивидендов (символ 32001 формы 0409102), отчисления на формирование и пополнение резервного фонда (символ 32002 формы 0409102) превышают величину прибыли после налогообложения (символ 31001 формы 0409102) или если данные выплаты произведены при допущенном убытке после налогообложения (символ 31002 формы 0409102), то показатель ФР уменьшается на сумму превышения таких выплат над прибылью банка после налогообложения или на сумму таких выплат при убытке банка после налогообложения.

Информация об изменениях:

Для целей оценки показателей группы показателей оценки доходности Комитет банковского надзора Банка России на основании ходатайства территориального учреждения Банка России, подготовленного по результатам рассмотрения соответствующего обращения банка, вправе принять решение об определении финансового результата банка (ФР) без учета:

расходов (убытков), обусловленных развитием бизнеса;

ГАРАНТ:

О методике определения обусловленных развитием бизнеса расходов (убытков) см. письмо Банка России от 19 октября 2007 г. N 166-Т

расходов (убытков), явившихся причиной для возникновения оснований (одного из оснований) для осуществления мер по финансовому оздоровлению банка.

Для расчета финансового результата банка (ФР) убыток прошлого года уменьшается на величину денежных средств, направленных на его покрытие по решению общего годового собрания учредителей (участников) банка в соответствии с законодательством Российской Федерации (расшифровка формы 0409110 с кодом обозначения 5101);

Аср — средняя величина активов. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на 1-е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) для показателя А.

5.2.2. Показатель рентабельности капитала (ПД2) определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала и рассчитывается по следующей формуле:

Информация об изменениях:

Указанием Банка России от 10 июля 2007 г. N 1861-У в пункт 5.3 внесены изменения, вступающие в силу с 1 января 2008 г.

5.3. Показатели структуры доходов и расходов состоят из показателя структуры доходов и показателя структуры расходов.

5.3.1. Показатель структуры доходов (ПД3) определяется как процентное отношение чистых доходов от разовых операций к финансовому результату и рассчитывается по следующей формуле:

Составляющие ЧДраз и ФР показателя ПД3 рассчитываются в порядке, определенном пунктом 5.6 настоящей главы.

Информация об изменениях:

Указанием Банка России от 21 марта 2012 г. N 2793-У в подпункт 5.3.2 внесены изменения

5.3.2. Показатель структуры расходов (ПД4) определяется как процентное отношение административно-управленческих расходов к чистым доходам (расходам) и рассчитывается по следующей формуле:

Составляющие Рау и ЧД показателя ПД4 рассчитываются в порядке, определенном пунктом 5.6 настоящей главы.

Информация об изменениях:

Указанием Банка России от 10 июля 2007 г. N 1861-У в пункт 5.4 внесены изменения, вступающие в силу с 1 января 2008 г.

5.4. Показатели доходности отдельных видов операций и банка в целом состоят из показателей чистой процентной маржи и чистого спреда от кредитных операций.

ГАРАНТ:

Решением Верховного Суда РФ от 28 августа 2007 г. N ГКПИ07-882, оставленным без изменения Определением Кассационной коллегии Верховного Суда РФ от 20 ноября 2007 г. N КАС07-579, пункт 5.4.1 признан не противоречащим действующему законодательству

5.4.1. Показатель чистой процентной маржи (ПД5) определяется как процентное отношение (в процентах годовых) чистого процентного дохода к средней величине активов и рассчитывается по следующей формуле:

Процентные доходы представляют собой сумму показателя процентных доходов по ссудам (Дп) и процентных доходов от вложений в ценные бумаги.

Дп — процентные доходы по ссудам. Представляют собой сумму процентных доходов (итог раздела 1 главы I формы 0409102 за исключением процентных доходов от вложений в долговые обязательства (кроме векселей) (подраздел 5 раздела 1 главы I формы 0409102), доходов от оказания услуг по финансовой аренде (лизингу) (символ 12405 формы 0409102), штрафов, пеней, неустоек, полученных по операциям привлечения и предоставления (размещения) денежных средств (символ 17101 формы 0409102), доходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств (символ 17201 формы 0409102), доходов от открытия и ведения ссудных счетов клиентов (расшифровка формы 0409110 с кодом обозначения S12101/1.2), доходов от оказания консультационных и информационных услуг в связи с предоставлением ссуд (расшифровка формы 0409110 с кодом обозначения S12406/1.2), доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов (расшифровка формы 0409110 с кодом обозначения S16305/4.1).

Процентные доходы от вложений в ценные бумаги представляют собой сумму процентных доходов от вложений в долговые обязательства (кроме векселей) (подраздел 5 раздела 1 главы I формы 0409102) и доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов (расшифровка формы 0409110 с кодом обозначения S16305/4.2).

Рп — процентные расходы. Представляют собой сумму процентных расходов (итог раздела 1 формы 0409102), штрафов, пеней, неустоек, уплаченных по операциям привлечения и предоставления (размещения) денежных средств (символ 27101 формы 0409102) и расходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств (символ 27201 формы 0409102), увеличенную на величину отчислений в резервы на возможные потери, сформированные под требования по получению процентных доходов (расшифровки формы 0409110 с кодами обозначения S25302/4.1 и S25302/4.2).

ГАРАНТ:

Решением Верховного Суда РФ от 28 августа 2007 г. N ГКПИ07-882, оставленным без изменения Определением Кассационной коллегии Верховного Суда РФ от 20 ноября 2007 г. N КАС07-579, пункт 5.4.2 признан не противоречащим действующему законодательству

5.4.2. Показатель чистого спреда от кредитных операций (ПД6) определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентных расходов к средней величине обязательств, генерирующих процентные выплаты, и рассчитывается по следующей формуле:

5.5. Показатели группы показателей оценки доходности — ПД1, ПД2, ПД3, ПД4, ПД5, ПД6 — рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

Для отчетной даты 1 апреля показателю (составляющей показателя) на отчетную дату присваивается вес_i, равный 0,3, а показателю (составляющей показателя) на прошедшую годовую дату — 0,7. Для отчетной даты 1 июля обоим показателям (составляющим показателей) присваивается вес_i, равный 0,5. Для отчетной даты 1 октября показателю (составляющей показателя) на отчетную дату присваивается вес_i, равный 0,7, а показателю (составляющей показателя) на прошедшую годовую дату — 0,3.

По состоянию на 1 января расчет показателей производится по формулам, приведенным в пунктах 5.2 — 5.4 настоящей главы, без применения метода средней взвешенной.

В случае если средневзвешенное значение знаменателя показателей ПД3 и ПД4 по состоянию на 1 апреля, 1 июля и 1 октября либо значение знаменателя показателей ПД3 и ПД4 по состоянию на 1 января является отрицательным (меньше нуля), то значению показателя присваивается балл 4.

5.6. Расчет значений показателей группы показателей оценки доходности ПД1, ПД2, ПД5 и ПД6 в процентах годовых и приведение составляющих показателей ПД3 и ПД4 к годовой оценке производится для показателей и составляющих показателей, рассчитываемых на 1 апреля, 1 июля и 1 октября, путем умножения их значений на квартальную отчетную дату на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

5.7. Обобщающий результат по группе показателей оценки доходности (РГД) представляет собой среднее взвешенное значение показателей, определенных в соответствии с пунктами 5.2 — 5.4 настоящей главы, и рассчитывается по следующей формуле:

Балльная и весовая оценки показателей группы показателей оценки доходности приведены в приложении 6 к настоящему Указанию.

5.8. Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной в случае, если значение РГД меньше либо равно 2,3 балла.

Источник