- Валютные инвестиции в 2021 году: в какую валюту лучше вложить рубли и куда их потом инвестировать

- Инструменты и способы инвестиций в валюте

- Купить валюту и хранить ее дома — хорошая идея?

- Куда вложить доллары в 2021 году

- В какую валюту лучше вложить рубли в 2021 году

- Формирование мультивалювалютной корзины

- Вывод

- Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

- Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

- Под подушку

- Валютный депозит

- Еврооблигации

- Иностранные акции

- Индексные биржевые фонды

Валютные инвестиции в 2021 году: в какую валюту лучше вложить рубли и куда их потом инвестировать

Несмотря на все усилия, предпринимаемые правительством, состояние российской экономики все еще зависит от стоимости фьючерсов на нефть. В свою очередь, энергетический рынок продолжает испытывать турбулентность, поэтому вопрос, в какую валюту вкладывать деньги в 2021 году остается для простых граждан актуальным.

Согласно прогнозам экономистов из Центра развития НИУ ВШЭ, с 2019 по 2021 год темпы роста экономики не превысят 1,9 процента. В отчете уточняется, что наиболее тяжелым станет как раз текущий год, поскольку именно на него приходятся значительные испытания. Адаптация к санкциям, снижение стоимости нефти и повышение налогового бремени представляют большие риски для роста ВВП. Поэтому, чтобы не потерять свои сбережения, населению стоит заранее позаботиться о том, куда вложить валюту и заняться поисками наиболее доходных инвестиционных инструментов, о которых мы расскажем ниже.

Инструменты и способы инвестиций в валюте

Инвестирование подразумевает длительное вложение средств с целью извлечения прибыли. Обычно срок вложений исчисляется несколькими годами. Перед тем как сделать свой выбор, следует определиться с наиболее ликвидным инструментом. Это позволит быстро получить деньги, в случае возникновения непредвиденных обстоятельств.

Многие россияне рассматривают покупку валюты как вид инвестиций. Принимая такое решение, они стараются не только заработать, но и обеспечить себе подушку безопасности, сохранив покупательскую способность на случай обесценивания рубля. Акцентировать внимание стоит на наиболее устойчивых валютах и, как показывает практический опыт, лучше инвестировать в долларах. Они используются в международной торговле, что предоставляет им дополнительную защиту от резкой девальвации и смены геополитической ситуации.

Определившись с вариантом инвестирования, можно переходить к следующему этапу — покупке. Сделать это можно тремя различными методами: в пункте денежного обмена, открыв депозит в валюте, совершая валютные инвестиции на рынке Форекс. Рассмотрим эти способы подробнее.

Пункты обмена валют. Самый простой способ инвестиций в доллары в России, доступный каждому гражданину, чтобы получать пассивный доход. Для извлечения прибыли достаточно дождаться роста курса USD и обменять их на рубли. Не стоит забывать о комиссии обменного пункта, продающего валюту дороже, чем покупает, формируя собственную прибыль.

Валютный депозит. Альтернативный способ вложения в валюту и отлично подходит, чтобы защитить деньги от инфляции, и заработать на процентах. По сути, это обычный вклад, который ничем не отличается от рублевого счета. Как и в первом случае, часть капитала будет потеряна в результате конвертации. Кроме того, риск снижения курса иностранной валюты всегда актуален.

Сделки на валютном рынке. Наиболее доходный метод из всех перечисленных. Но большая прибыль граничит с повышенными рисками. В данном случае помимо депозита потребуются и навыки работы на финансовом рынке. Торговля валютными парами представляет собой едва ли не самый больший риск, чем покупка акций. На курсы денежных единиц влияет масса факторов, среди которых: решение Центрального банка по процентной ставке, макроэкономические показатели, заявления правительства и другие. Изучив данный инструмент, можно выгодно вложить в евро или доллары и успешно торговать.

Купить валюту и хранить ее дома — хорошая идея?

Сохранение денег при помощи покупки иностранной валюты — распространенный метод, имеющий немало сторонников. В первую очередь, это люди пенсионного возраста. Но каждый гражданин, обладающий базовыми финансовыми знаниями, понимает, что такой подход приводит к обесцениванию денег. Так, например, по данным Росстата, в 2018 году инфляция составила 4,3 процента. Именно настолько упала покупательская способность людей, которые хранили рубли дома. Для сравнения потерь тех, кто выбрал инвестиции в валюте, в частности, доллары, за этот же период составили 1,8 % — уровень инфляции в США.

Чтобы избежать потерь, лучше вложить доллары под хороший процент в банк, покупку акций или облигаций. Сегодня финансовые организации предлагают клиентам от 2,5 до 2,75 % годовых. Путем несложных вычислений можно посчитать, что вложив 5000 долларов, уже через год можно получить $125–137 дохода.

Куда вложить доллары в 2021 году

Граждане России традиционно отдают предпочтения банковским вкладам. Но стоит понимать, что не всегда этот выбор оправдан. Банки — это коммерческие организации, которые нацелены на зарабатывание денег. Поэтому клиентам они предлагают фиксированную невысокую доходность. Для сравнения, финучреждения при открытии валютного депозита обещают доход около 2,5 %. Гораздо больше можно заработать, если применить валютное инвестирование в зарубежные ценные бумаги:

- Депозит в долларах – 2,9 %.

- Гособлигации США – 8,2 %.

- Акции публичных компаний (кроме США) – 10,1 %

- Акции компаний из США – 10,5 %

- Биржевые фонды – 11,9 %.

Цифры, приведенные выше, демонстрируют среднегодовой уровень доходности в период с 1972 по 2013 годы, согласно данным Morningstar. Аналогичные торги проводятся и на российском фондовом рынке. Но этот сегмент все еще находится в стадии развития, соответственно, их выбор несколько ограничен.

Если говорить о финансовых инструментах, то лидером здесь по объему активов являются биржевые фонды ETF, которые привлекли около 4,429 трлн долларов. Данный инструмент представляет собой индексный фонд, акции которого свободно торгуются на бирже и цена их может изменяться в течение одной сессии.

Зачастую ETF повторяет структуру выбранного базового индекса. Это исключает возможность принятия трейдерами нестандартных решений, сокращая риски потерь капиталовкладчиков. Они в любой момент могут проконтролировать, как менеджеры распоряжаются их деньгами. Для этого достаточно изучить состав фонда. Прозрачность вложений — еще один сильный аргумент в пользу ETF.

Главным преимуществом фонда является широкая доступность. Стоимость пая колеблется от 10 до 150 долларов. Отдельно стоит отметить низкую комиссию. Средний показатель составляет около 0,55 % в год. При этом одна из крупнейших инвестиционных компаний Vanguard берет за управление и вовсе 0,13 процента. Если вложить миллион долларов, комиссия составит всего 1300 USD.

Как и любой продукт, помимо преимуществ, ETF имеют и недостатки. Опасность кроется в большом количестве подобных организаций. По данным на октябрь 2017 года в мире действовали 5 224 фонда. Естественно, среди них есть и те, которые не приносят доходности. Желательно перед принятием окончательного решения тщательно изучить не только предлагаемые условия, но и состав фонда.

В какую валюту лучше вложить рубли в 2021 году

Однозначного ответа на вопрос, в какую валюту лучше вложить деньги не существует, поскольку невозможно определить курс в долгосрочной перспективе.

Чиновники из Минэкономразвития рекомендуют сбережения до 100 тысяч рублей хранить в национальной валюте. Особенно актуальной данная рекомендация становится на фоне последних мер, внедренных ЦБ РФ под руководством Эльвиры Набиуллиной в июле 2019 года. Согласно нововведениям, все инвесторы будут поделены на четыре категории, в зависимости от навыков и объемов средств. Сохраняя рубли, простые граждане могут избежать бюрократических процедур.

Если есть желание купить иностранные активы, лучшее решение — покупка сразу нескольких валют, что станет своего рода диверсификацией портфеля и поможет минимизировать риски в случае ошибки. Рассмотрим наиболее популярные и надежные варианты:

- Доллары США. Если есть выбор, то лучше вложить в эту валюту. Доллар США — это мировая резервная денежная единица. Американскую валюту обязан поддерживать весь мир.

- Евро. Официально введен в оборот с 1 января 2002 года. За это время россияне уже успели привыкнуть к нему. Но из-за политических проблем, навалившихся на Европейский союз в последние годы (экономический кризис в Греции, мигранты и Брексит), курс по отношению к USD немного просел, что сократило интерес трейдеров к инвестициям в евро.

- Юань. Спрос на китайскую национальную валюту объясняется экономическими достижениями Поднебесной. По данным Федеральной таможенной службы России, по итогам прошлого года объем торговли между нашими странами превысил 108 миллиардов долларов, что на 24,51 % больше, чем в 2017 году. Кроме того, продолжается рост экономики Китая, которая вышла на второе место в мире после США. Соответственно, увеличивается и популярность юаня, что привлекает внимание инвесторов. Но перед покупкой рекомендуется тщательно изучить новостные сводки, поскольку экономисты предупреждают о возможной девальвации юаня. Подобный шаг правительство Китая может принять в качестве ответной меры на торговую войну между Вашингтоном и Пекином.

- Криптовалюта. Только ленивый в свое время не следил за хайпом вокруг биткоина, когда в течение нескольких месяцев он взлетел с 10000 долларов до 20. Трейдеры кусали локти, подсчитывая потенциальную прибыль, если бы в свое время успели вложить в покупку крипты хотя бы 1000 долларов.

Также в мире существует ряд других устойчивых и привлекательных валют:

- йена (Япония);

- франк (Швейцария);

- фунт стерлингов (Великобритания).

Формирование мультивалювалютной корзины

Мультивалютная корзина состоит из трех и более международных валют. Подобное хранение денег имеет свои плюсы и минусы, но основная задача инвестирования в валюту заключается в том, чтобы сохранить капитал и минимизировать риски во время кризисов и высокой волатильности на рынках.

Основу корзины составляет американский доллар – примерно 50 % с незначительными изменениями, в зависимости от ситуации. Также порядка 25 процентов должно приходиться на евровалюту. Десятая часть отводится под китайский юань. Остаток корзины формируется из валют других стран. Их набор зависит от международной обстановки, а также выбранной системы и стратегии инвестирования на валютном рынке.

В первую очередь стоит обратить внимание на такие устойчивые валюты, как швейцарские франки, датские, норвежские или шведские кроны.

Можно присмотреться к Австралии и Новой Зеландии, которые ориентированы на экспорт, и валюты этих государств выглядят надежными.

Вывод

Подытоживая, сделаем вывод, что незначительные суммы можно хранить в рублях дома или на банковском счете. Если речь идет о больших деньгах, то оптимальным вариантом является формирование бивалютной корзины или инвестиционная деятельность.

Источник

Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

Один мой хороший друг Владимир считает, что лучшим инструментом для сохранения и приумножения капитала является доллар. Он за свою предпринимательскую жизнь перепробовал многое: покупал золотые слитки и открывал ОМС, торговал через робота на бирже. Но достойного результата не получал и твердо уверовал в силу американской валюты. С одной стороны, я хочу его поддержать и рассмотреть, куда вложить доллары, чтобы сохранить и приумножить сбережения. А с другой – показать, что не наличкой единой прирастает капитал.

Большинство россиян знают только два варианта вложения доллара:

- Под матрас/подушку/тумбочку.

- На валютный депозит в банк.

Эти способы имеют право на существование, только к инвестированию, а значит, и к приумножению капитала они не имеют никакого отношения. Но в статье я рассмотрю все варианты, а вы выберете для себя лучшие.

Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

Прежде чем покупать и вкладывать куда-то доллары США, необходимо четко выяснить для себя, зачем они вам нужны. От этого и будет зависеть конкретный способ вложения. Посмотрим на основные вопросы, которые стоит себе задать до покупки.

- Почему именно доллар, а может, евро или швейцарский франк?

Одно из главных правил грамотного инвестора еще никто не отменял – диверсификацию. Поэтому и доллар, и евро, и, возможно, швейцарский франк могут быть в вашем инвестиционном портфеле.

Несколько интересных фактов о долларе, объясняющих, почему люди предпочитают его всем остальным валютам:

- Доллар – признанная мировой экономикой резервная валюта. Центральные и коммерческие банки других стран (и России тоже) хранят свои запасы в том числе в американской валюте. По данным Банка России на 31.03.2020, доля доллара в активах составила 23,7 % (2-е место после евро).

- Самая торгуемая валюта в мире. По данным Банка международных расчетов, ежедневный торговый оборот с участием американской валюты составляет более 2,2 трлн $.

- По данным SWIFT на июль 2020 г., доля доллара в международных расчетах составила 43,58 %. Это большая цифра, которая кардинально может измениться только в случае каких-то мировых катастроф. Другие страны пытаются ее уменьшить, но эта попытка не на 1 и даже не на 10 лет.

- Экономика США является самой крупной и развитой в мире. Она оказывает влияние на экономики всех остальных стран. На любой твит президента этой страны реагирует не только Нью-Йоркская фондовая биржа обвалом или бурным ростом котировок, но и биржи остального мира. Россияне могут купить акции американских компаний в свой портфель за доллары и стать владельцами успешного бизнеса.

- На какие цели вы откладываете доллары?

Например, цель – накопить на предстоящий летом отпуск за границу. В этом случае не подойдут долгоиграющие инструменты, такие как акции или еврооблигации. Можно только посоветовать положить сумму на депозит, чтобы они точно сохранились до часа Х.

Если цель – накопить на квартиру, то можно уже воспользоваться более доходными способами. Например, ETF. Особенно если жилье собираетесь покупать не через 1-2 года.

А для создателей пенсионного капитала со сроком накопления 10 и более лет подойдут более рисковые активы. Например, иностранные акции. Но никогда нельзя забывать о диверсификации и вкладывать доллары только в один инструмент.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

- Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

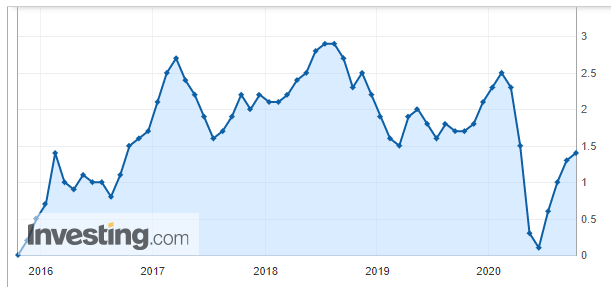

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

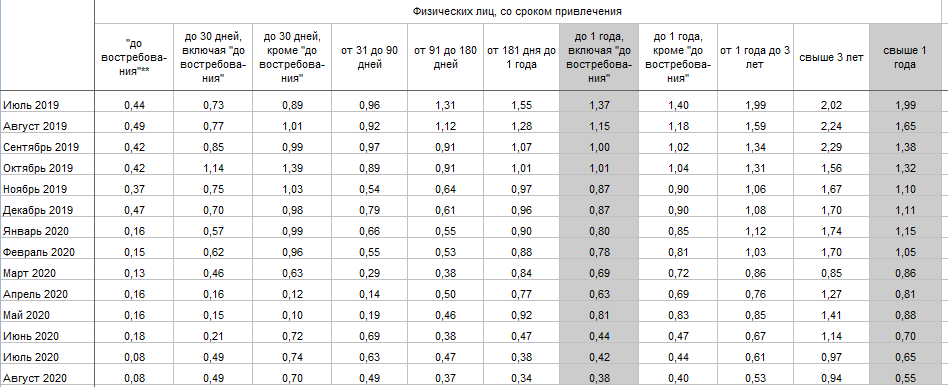

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Еврооблигации

Еврооблигации – долговые ценные бумаги, которые эмитент выпускает в неродной для себя валюте. Для России это любая валюта, отличная от рублей. По состоянию на октябрь 2020 г. на Московской бирже представлены государственные и корпоративные ценные бумаги.

Первые выпускает Минфин. Выбор небольшой, а с учетом номинала в 200 000 $ так и совсем маленький – всего две бумаги доступны обычному инвестору-немиллионеру:

- “Россия-2028-7т” номиналом 1 000 $ с погашением в 2028 г. По итогам торгов на Мосбирже 23.10.2020 цена колебалась в районе 1 717 $ за одну еврооблигацию. Доходность к погашению – 2,455 %.

- “Россия-2030-11т” номиналом 1 $ с погашением в 2030 г. Размер лота – 1 000 бумаг. Котировка на 23.10.2020 – 1 161,5 $ за лот. Доходность к погашению – 2,057 %.

Как видите, доходность ненамного больше валютных депозитов. По надежности инструменты равнозначны. Эмитентом выступает государство, значит, потеря денег может произойти только в случае объявления страной дефолта. Такое в нашей истории уже было. Но вряд ли правительство захочет это повторить.

Значительно больший выбор среди корпоративных евробондов. Можно подобрать бумаги с номиналом от 1 000 $. Несколько примеров:

- Еврооблигация Лукойла LUK-30 номиналом 1 000 $ с погашением в 2030 г. Торгуется по 1 070 $ (107 % от номинала). Доходность к погашению – 3 % годовых.

- Еврооблигация Газпрома GAZPR-34 номиналом 1 000 $ с погашением в 2034 г. Торгуется по 1 523 $ (152,3 % от номинала). Доходность к погашению – 3,66 % годовых.

- Еврооблигация Государственной транспортной лизинговой компании GTLK-26 номиналом 1 000 $ с погашением в 2026 г. Торгуется по 1 031 $ (103,1 % от номинала). Доходность к погашению – 4,27 % годовых.

Риск дефолта по корпоративным евробондам выше, чем по государственным облигациям. Поэтому надо выбирать бумаги после анализа закредитованности компании, ее истории выплат, основных мультипликаторов.

- доходность выше, чем по валютным депозитам;

- высокая надежность, особенно по государственным бумагам;

- регулярное получение купонов на счет, что позволяет сформировать пассивный доход в течение длительного периода времени;

- возможность зафиксировать доходность на несколько лет.

- не подпадает под программу страхования вкладов;

- есть риск дефолта эмитента;

- большой порог входа (от 1 000 $);

- необходимы знания проведения фундаментального анализа, если в планах покупать корпоративные еврооблигации;

- нужно открыть брокерский счет, хотя это давно уже не проблема (онлайн за 5 минут).

Иностранные акции

Иностранные акции в России за доллары торгуются на Санкт-Петербургской бирже. На момент написания статьи их уже 1 648 наименований. Среди них крупнейшие и известные во всем мире компании: Apple Inc.; Amazon.com, Inc.; Facebook, Inc. и др. Полный перечень можно посмотреть на официальном сайте биржи. Он постоянно расширяется, поэтому инвестору есть из чего выбрать.

Можно подобрать акции под свои финансовые возможности. Например, одна акция Apple стоит около 115 $, Tesla – 420 $, Facebook – 285 $. Доходность будет складываться из двух составляющих:

- Рост котировок под влиянием спроса и предложения на рынке.

- Дивиденды.

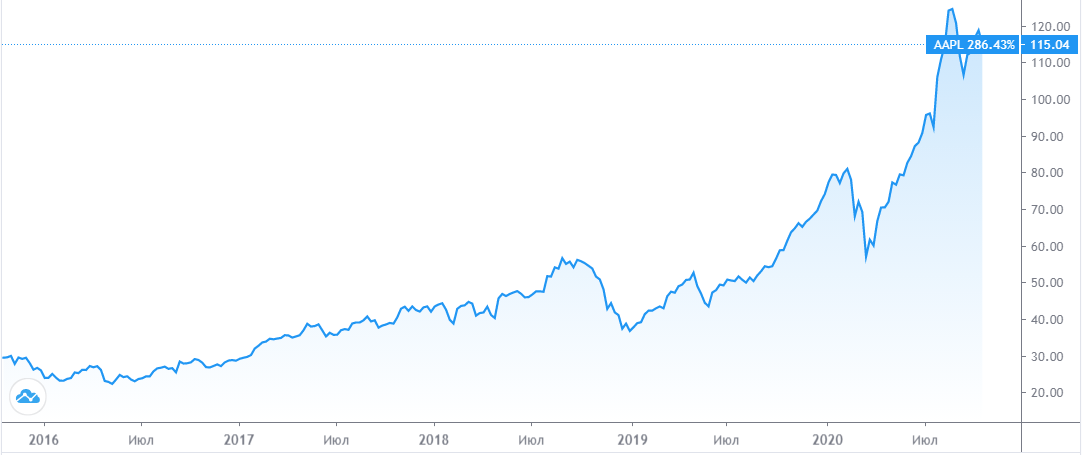

Посмотрите, например, на график котировок акции Apple за 5 лет. Цена изменилась с 29,05 $ в октябре 2015 г. до 115,04 $ в октябре 2020 г.

- инвестор становится владельцем крупнейших компаний мира;

- большой выбор акций;

- в долгосрочном периоде высокая доходность при грамотно подобранных активах;

- возможность выбрать акции, по которым стабильно выплачивают дивиденды на протяжении десятков лет.

- инструмент не подойдет для краткосрочного инвестирования – слишком большая волатильность;

- необходимо открыть брокерский счет у брокера, который дает доступ на Санкт-Петербургскую биржу (например, Сбербанк не дает такой возможности);

- наличие навыков отбора акций отдельных эмитентов.

Индексные биржевые фонды

Если нет желания разбираться в технологии отбора акций и облигаций отдельных эмитентов, то есть возможность купить на Московской бирже индексные биржевые фонды: ETF и БПИФы. Разница между ними в юрисдикции управляющей компании. Первые зарегистрированы за границей, вторые – чисто российская история.

Сейчас фонды и управляющие компании конкурируют между собой – инвестор от этого только выигрывает. Можно диверсифицировать портфель по странам и активам (акции, облигации, товары, денежный рынок, смешанные инвестиции).

Полный перечень доступных ETF и БПИФов находится тут. Но не все из них торгуются за доллары. Лучше всего эту информацию выяснить в личном кабинете своего брокера, потому что некоторые устанавливают свои ограничения на покупку.

Приведу несколько примеров. Котировки акций индексных фондов (на 23.10.2020):

- VTBU (российские еврооблигации) – 53,92 $;

- SBCB (индекс МосБиржи российских еврооблигаций) – 17,18 $;

- VTBG (золото) – 0,01617 $;

- FXGD (золото) – 12,91 $;

- VTBA (американские акции) – 11,99 $;

- FXUS (американские акции) – 63,15 $;

- SBSP (индекс S&P 500) – 18,33 $;

- VTBE (акции развивающихся стран) – 11,02 $;

- FXCN (акции китайских компаний) – 52,9 $;

- FXRL (индекс МосБиржи) – 38,7 $.

Порог входа невысокий, поэтому многие частные инвесторы могут позволить себе инвестировать сразу в несколько десятков компаний со всего мира. Доходность фондов за несколько лет доступна пока только у управляющей компании FinEx. Она одной из первых вышла на российский биржевой рынок. Остальные УК активизировались в последние 2 года.

Например, доходность за 5 лет по популярному среди российских инвесторов ETF под тикером FXUS (акции американских компаний) составила 74,82 % в долларах.

Рассмотрим плюсы и минусы инвестирования в индексные фонды.

- широкая диверсификация по странам и инструментам, что снижает риск потери капитала;

- невысокий порог входа;

- высокая надежность – контроль проводится сразу несколькими независимыми компаниями;

- высокая ликвидность инструмента – купить и продать можно в течение пары минут;

- налоговые льготы (ИИС, ЛДВ).

- не выплачиваются дивиденды и купоны на счет, они реинвестируются и увеличивают стоимость актива;

- по сравнению с американскими биржами выбор индексных фондов скудный, но список ежегодно пополняется новыми;

- комиссии за управление фондами (включены в стоимость акции) слишком высокие по сравнению с американскими аналогами ETF;

- нужен брокерский счет.

Один из самых рисковых и потенциально высокодоходных инструментов – IPO. Это первичное размещение акций компании на бирже. Инвестор может заработать несколько десятков и сотен процентов годовых, но всегда остается большой риск потери капитала.

В России на IPO выходит небольшое количество компаний (1-2 в год). На американском рынке первичных размещений случается по несколько десятков в год. Поэтому российские инвесторы ориентируются именно на него.

Источник