Расчет ВВП по потоку доходов

![]()

![]()

Расчет ВВП по потоку расходов

Производственный метод

При учете ВВП крайне важно избежать повторного счета, т.е. учета одной и той же продукции несколько раз.

Повторный счет заключается в том, что продукция, прежде чем попасть к конечному потребителю, проходит через несколько производственных стадий.

Добавленная стоимость — стоимостная оценка работы, выполненной сотрудниками фирмы и средствами производства, принадлежащими данной фирме.

Чтобы избежать повторного счета ВВП оценивает только конечную продукцию.

Чтобы рассчитать ВВП по потоку расходов, необходимо учесть реальные расходы на покупку конечной продукции, произведенной в обществе за год.

ВВПрасх = суммарные расходы = C + Ig + G + Xn ,

где С — личные потребительские расходы — это расходы домашних хозяйств на покупку товаров длительного пользования (автомобили, холодильники и т.п.), товаров текущего потребления (хлеб, молоко, рубашки и т.п.) и оплату услуг (за исключением расходов на жилищное строительство)

Ig — валовые внутренние частные инвестиции — это расходы фирм на покупку капитальных благ (машин, оборудования, зданий, т.д.)

Ir — инвестиции на реновацию (предназначены для возмещения изношенного выбывшего в этом году оборудования)

In — чистые внутренние частные инвестиции (предназначены для покупки нового, дополнительного оборудования)

Стр — инвестиции в строительство, в т.ч. в жилищное строительство

З — изменение запасов (запасы на конец года минус запасы на начало года).

Учитываются инвестиции, которые проводит только отечественный бизнес.

G — государственные расходы — это расходы на приобретение необходимых товаров и услуг у частного бизнеса (гос. заказ), а также расходы, связанные с покупкой ресурсов, необходимых для функционирования государства.

В данную группу расходов не включаются трансфертные платежи (стипендии, пенсии).

Хn — чистый экспорт товаров и услуг, рассчитываемый как разница между доходами от экспорта и расходами от импорта.

ВВП по потоку доходов рассчитывается путем суммирования всех первичных доходов, а также двух компонентов, не являющимися доходами: косвенные налоги на бизнес и амортизационные отчисления.

где W — оплата труда наемных работников (заработная плата, включая премии,доплаты, надбавки, а также отчисления работодателей на социальное страхование);

R – рентные платежи, представляющие собой доходы, получаемые владельцами недвижимости;

i – процент, представляющий собой выплаты денежного дохода поставщикам денежного капитала;

Пg — прибыль корпораций, которая может быть разложена на отдельные элементы:

1. налог на прибыль – доход получает государство

2. прибыль, израсходованная на дивиденды,- прибыль корпораций выплачивается акционерам

3. нераспределенная прибыль – (то, что остается от уплаты налогов и дивидендов), которая инвестируется либо сразу, либо в будущем на создание новых заводов или покупку нового оборудования.

Ig–доходынекорпоративного сектора (единоличных хозяйств)

Ткосв. — косвенные налоги на производство и импорт – те налоги, которые включаются в издержки производства (акцизы, налог на добавленную стоимость, налоги на продажи, фонд оплаты труда, т.д.); (т.е. раз косв. налоги включаются в издержки, они войдут и в рыночную цену. Т.о. часть стоимости годового объема выпуска будут отражать косвенные налоги и не будут выступать в виде доходов д/х);

А – амортизационные отчисления – та часть основного капитала (машин, оборудования, недвижимости), которая ежегодно списывается путем ее включения в издержки производства, а следовательно и в рыночную цену.

Источник

Валовые частные внутренние инвестиции учитываются при расчете ввп по методу потока доходов

91. В экономической теории полная занятость ресурсов понимается как использование:

• всей совокупности ресурсов

92. В эпоху свободного рынка с совершенной конкуренцией, существует экономическая система, в которой роль саморегулирования осуществляется по принципу «невидимой руки»; она называется:

• чистым капитализмом

93. Важнейшие позитивные проявления антициклического регулирования — это:

• мероприятия по стимулированию деловой активности конкретно на каждой фазе цикла

94. Важнейший элемент классической теории международной торговли состоит в:

• обосновании концепции сравнительных издержек как важнейшего условия эффективности международной торговли

95. Важнейшим прямым налогом, взимаемым с юридических лиц в РФ, является:

• налог на прибыль предприятий

96. Важным постулатом монетаризма является следующее утверждение:

• объем предложения денег определяется правительством

97. Важным условием выдачи кредита является .

• обеспечение кредита

98. Валовой национальный продукт (ВНП) — это:

• общая рыночная стоимость всех готовых товаров и услуг, произведенных в своей стране или за рубежом при функционировании национальных предприятий этой страны

99. Валовые издержки – это.

• постоянные и переменные издержки

100. Валовые издержки (ТС) фирмы в краткосрочном периоде представляют собой.

• сумму постоянных (FC) и переменных издержек (VC)

101. Валовые частные внутренние инвестиции — это:

• затраты на вновь произведенные средства производства, созданные для производственных процессов и пополнения товарно — материальных ценностей на частных предприятиях

102. Валовые частные инвестиции учитываются при расчете.

• ВВП по методу потока расходов

• ВНП по методу потока расходов

103. ВВП и ВНП отличаются на величину

• сальдо факторных доходов

104. ВВП не включает:

• поступления из-за рубежа, связанные с факторными доходам

105. ВВП равен стоимости:

• конечного продукта, произведенного резидентами страны за год

Источник

ВВП по потоку доходов и расходов

Пример расчета ВНП. Если необходимо рассчитать ВВП тремя методами по системе национальных счетов, то необходимо воспользоваться этим сервисом.

- Решение онлайн

- Видеоинструкция

Связь между показателями ВВП и ВНП:

ВНП по расходам

Потребительские расходы ( C ) = расходы домохозяйств на текущее потребление + расходы на товары длительного пользования (за исключением расходов домохозяйств на покупку жилья) + расходы на услуги

Инвестиционные расходы ( I ) – это расходы фирм и на покупку инвестиционных товаров. Под инвестиционными товарами понимаются товары, увеличивающие запас капитала:

- инвестиции в основной капитал, которые состоят из расходов фирм: а) на покупку оборудования; б) на промышленное строительство (промышленные здания и сооружения);

- инвестиции в жилищное строительство (расходы домохозяйств на покупку жилья);

- инвестиции в запасы (товарно-материальные запасы включают в себя: а) запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства; б) незавершенное производство, что связано с технологией производственного процесса; в) запасы готовой (произведенной фирмой), но еще не проданной продукции.

Фиксированные инвестиции = Инвестиции в основной капитал + инвестиции в жилищное строительство

Инвестиции в запасы = Запасы на конец года — Запасы на начало года = Δ

Если величина запасов увеличилась, то ВВП увеличивается на соответствующую величину. Если величина запасов уменьшилась, что означает, что в данном году была продана продукция, произведенная и пополнившая запасы в предыдущем году, следовательно, ВВП данного года следует уменьшить на величину сокращения запасов. Таким образом, инвестиции в запасы могут быть как положительной, так и отрицательной величиной.

Валовые внутренние частные инвестиции = чистые инвестиции + амортизация (стоимость потребленного капитала,восстановительные инвестиции)

Чистые инвестиции= чистые инвестиции в основной капитал + чистые инвестиции в жилищное строительство + инвестиции в запасы

В инвестиционные расходы в системе национальных счетов включаются только частные инвестиции, т.е. инвестиции частных фирм (частного сектора), и не включаются государственные инвестиции, которые являются частью государственных закупок товаров и услуг. В этом компоненте совокупных расходов учитываются только внутренние инвестиции, т.е. инвестиции фирм-резидентов в экономику данной страны. Зарубежные инвестиции фирм-резидентов и инвестиции иностранных фирм в экономику данной страны включаются в чистый экспорт.

Государственные закупки товаров и услуг ( G ):

- государственное потребление (расходы на содержание государственных учреждений и организаций, обеспечивающих регулирование экономики, безопасность и правопорядок, политическое управление, социальную и производственную инфраструктуру, а также оплату услуг (жалование) работников государственного сектора);

- государственные инвестиции (инвестиционные расходы государственных предприятий)

Государственные расходы = трансфертные платежи + выплаты процентов по государственным облигациям

Выплаты процентов по государственным облигациям не учитываются в ВВП, поскольку государственные облигации выпускаются не с производственными целями (это ни товар, ни услуга), а с целью финансирования дефицита государственного бюджета.

Чистый экспорт = доходы от экспорта — расходы по импорту

ВНП по доходам

Арендная плата или рента — доход от недвижимости (земельных участков, жилых и нежилых помещений)

Процентные платежи или процент — доходом от капитала (проценты, выплаченные по облигациям частных фирм)

Выплаты процентов по государственным облигациям не учитываются в ВВП.

Прибыль:

- прибыль некорпоративного сектора экономики, включающего единоличные (индивидуальные) фирмы и партнерств (этот вид прибыли носит название «доходы собственников»;

- прибыль корпоративного сектора экономики:

- налог на прибыль корпораций (выплачиваемый государству);

- дивиденды (распределяемая часть прибыли), которые корпорация выплачивает акционерам;

- нераспределенная прибыль корпораций, остающаяся после расчетов фирмы с государством и владельцами акций и служащая одним из внутренних источников финансирования чистых инвестиций, что является для корпорации основой для расширения производства, а для экономики в целом – экономического роста.

Косвенные налоги = Налоги — Прямые налоги

Источник

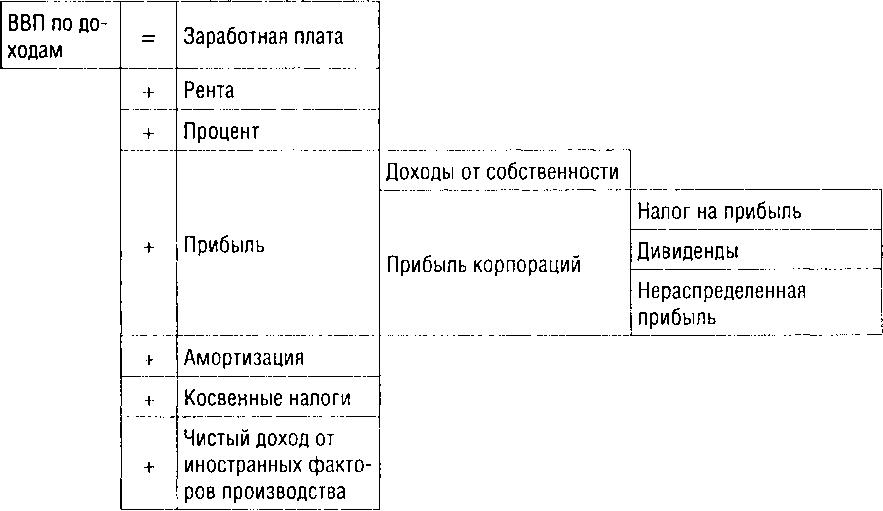

Расчет ВВП по потоку доходов

Аналогично расчету ВВП по потоку расходов его расчет по потоку доходов будет представлять собой суммирование основных видов доходов в экономике.

1. Заработная плата (до выплаты налогов). Здесь подразумевается не только непосредственно сама заработная плата, но и все виды премий и поощрений, а также должны быть учтены все социальные выплаты, осуществляемые в бюджеты разного уровня как самим работником, так и предпринимателем с фонда оплаты труда (например, единый социальный налог (ЕСН), взимаемый в России). Заработная плата выплачивается бизнесом и государством тем, кто предлагает труд, и является самой крупной категорией доходов.

2. Рента (арендная плата) как доход за пользование недвижимостью.

3. Процент — доход на денежный капитал, размешенный в кредитных учреждениях. Процент относится к выплатам денежного дохода поставщикам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

4. Прибыль (до выплаты налогов) представляет собой доход от предпринимательской деятельности. В рамках этого показателя выделяют: прибыль мелких и средних предприятий (доходы от собственности) и прибыль корпораций (акционерных обществ). Обычно прибыли корпораций используются следующим образом. Часть идет на выплату налога на прибыль корпораций. Из оставшейся части выплачиваются дивиденды держателям акций данной фирмы. То, что остается после выплаты налога и дивидендов, представляет собой нераспределенную прибыль корпораций. Эти нераспределенные прибыли корпораций наряду с отчислениями на восстановление потребленного капитала (амортизацией) инвестируются либо сразу, либо в будущем на создание новых заводов, покупку оборудования.

5. Амортизация. Если мы хотим точно знать величину дохода в экономике, мы должны учесть в валовых доходах предпринимательского сектора гигантские амортизационные отчисления. Для предпринимателей амортизация носит двойственный характер, так как одновременно может рассматриваться и как доходы, и как расходы. Эта ситуация складывается из-за того, что амортизационные отчисления, осуществляемые предпринимателями, формируют после реализации продукции так называемый амортизационный фонд. С этой точки зрения A0 может быть рассмотрена как форма дохода. С другой стороны, средства этого фонда в дальнейшем используются для приобретения нового оборудования с целью замены старого. С этих позиций А0 принимает форму расходов. Поэтому А0 будет учитываться при расчете ВВП как по расходам, так и по доходам.

6. Косвенные налоги — особая форма налогов, включаемых в стоимость реализуемой продукции и перечисляемых в государственный бюджет после ее реализации. Поскольку цена продукции увеличивается на величину косвенных налогов (а ВВП — показатель рыночной стоимости товаров), их учитывают при расчете ВВП по доходам.

Просуммировав все названные шесть статей, получим показатель ВНП. Чтобы перейти от ВНП к показателю ВВП, первый необходимо скорректировать с учетом чистого дохода от иностранных факторов производства.

7. Чистым доход от иностранных факторов производства» Таким образом, расчет ВВП по доходам может быть представлен так:

К сведению. Какой бы из подходов к расчету ВВП ни был бы выбран, расчет ВВП как по расходам, так и по доходам даст одинаковый результат. Возможные расхождения объясняются статистическими погрешностями.

Источник