- Эффективность продаж: как и для чего считать валовую прибыль

- Зачем следить за бизнес-показателями

- Что такое валовая прибыль

- Чем различается валовая и чистая прибыль

- Формула валовой прибыли

- Расчет маржи от прибыли

- Что надо знать о показателях эффективности продаж

- Как рассчитывается показатель валовой прибыли организации

- Что такое валовая прибыль и каково ее значение

- Разница между валовой и другими видами прибыли

- Какие статьи используются в формуле расчета валовой прибыли

- Пример расчета валовой прибыли

- Анализ валовой прибыли

Эффективность продаж: как и для чего считать валовую прибыль

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать. Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

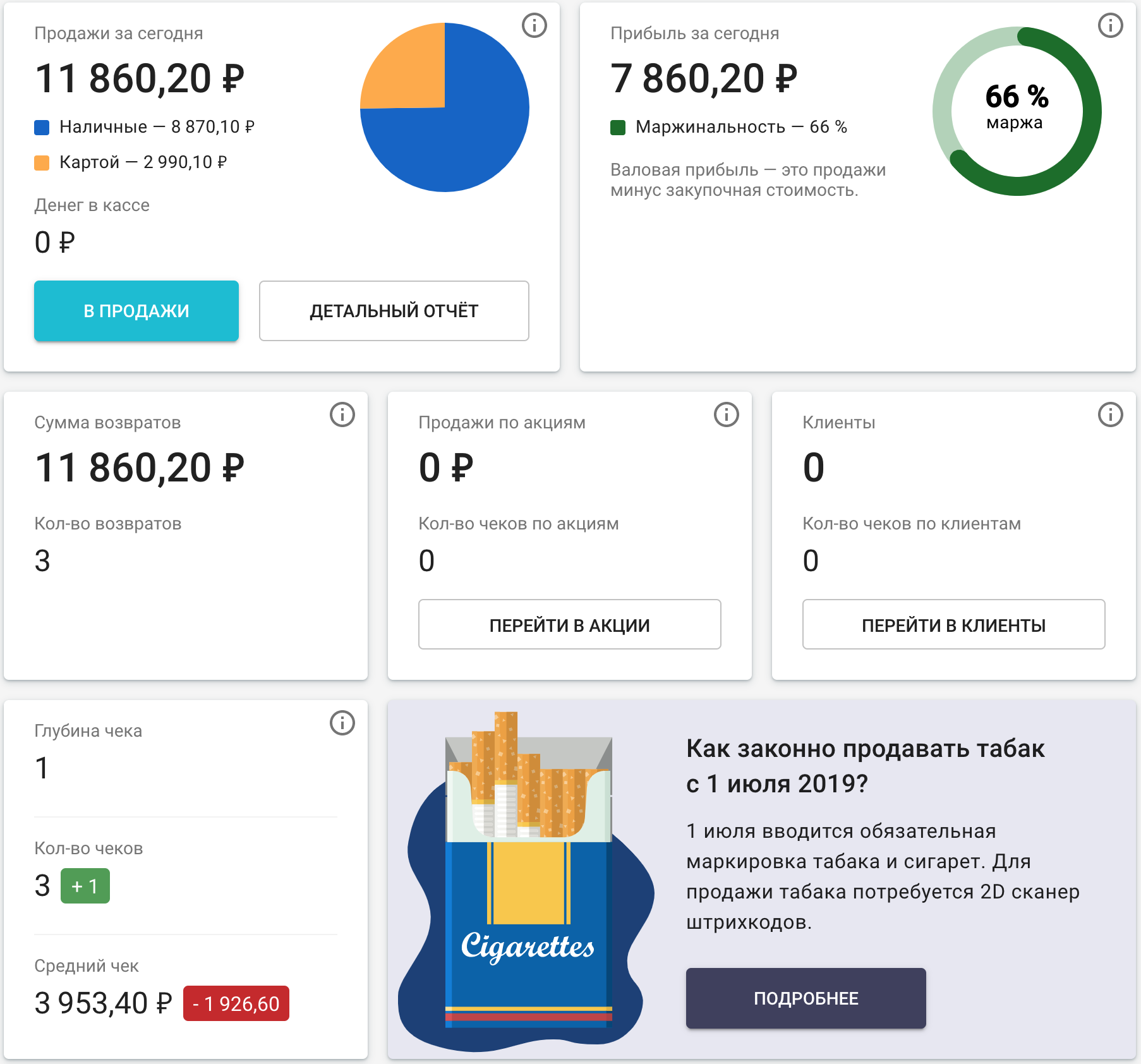

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Источник

Как рассчитывается показатель валовой прибыли организации

Из этой статьи вы узнаете:

- Что такое валовая прибыль

- Каково значение валовой прибыли

- Какие статьи используются в формуле расчета валовой прибыли

- Зачем нужен анализ валовой прибыли

Одним из главных критериев, по которым оценивается успешность любой компании, является валовая прибыль. С ее помощью можно определить прибыль организации, полученную либо от производственной деятельности, либо от оказания услуг. В дальнейшем она распределяется на оплату налогов, штрафов, процентов по кредитам, а также покрытие коммерческих и управленческих услуг. В данном случае становится актуальным вопрос относительно того, как рассчитывается валовая прибыль и производится ее анализ.

Что такое валовая прибыль и каково ее значение

Как уже было сказано выше, успешность любой компании можно определить по ее валовой прибыли, которая в последующем идет на покрытие различных расходов и долгов. Если производственная деятельность компании является убыточной, тогда и остальные расходы оплачивать будет нечем. Как правило, валовую прибыль используют для того, чтобы произвести управленческий анализ деятельности подразделений и ЦФО организаций, у которых имеется сеть производственных или торговых точек.

Отображение расчета валовой прибыли по финансовой отчетности находится в отчете о прибылях и убытках, где определяется она, как разница между выручкой и себестоимостью.

Валовая прибыль = Выручка — Себестоимость

Для того чтобы рассчитать валовую прибыль, используется выручка, полученная от основной деятельности. Все остальные доходы формируют прибыль до налогообложения и относятся к внереализационным и операционным, то есть к прочим. Что касается себестоимости, то она отражается по обычным видам деятельности, а учет, входящих в нее расходов, осуществляется по кассовому методу либо методу начисления. В себестоимость по обычным видам деятельности входят производственные расходы, либо те, что направлены на оказание услуг:

- амортизацию основных средств;

- материальные;

- на выплаты в фонды социального страхования и на зарплату;

- прочие расходы производственного назначения.

Размер валовой прибыли прямым образом влияет на организацию коммерческой деятельности и ее планирование. Если она имеет отрицательное значение, это говорит о том, что компания работает неправильно. Кроме того, с ее помощью можно понять, в какой момент расходы организации стали превышать запланированный бюджет.

Для того чтобы увеличить валовую прибыль от продажи, используется снижение себестоимости самой продукции либо расходов на ее изготовление. Благодаря этому у компании появляется возможность развиваться, правильно расходовать ресурсы, как материальные, так и трудовые, внедрять новые технологии, вкладывая в новое оборудование дополнительные средства.

Не менее важным является и коэффициент валовой прибыли, то есть ее соотношение с размером выручки, выраженное в процентах. Чем выше коэффициент, тем больше прибыль и полнее контроль над имеющимися расходами. Если же значения низкие, это свидетельствует о плохом контроле над себестоимостью услуг и товаров.

Часто коэффициент валовой прибыли используется для оценки состояния организации и сравнения показателей с прошедшими периодами, а также прогнозирования работы в дальнейшем. Кроме того, это помогает понять, насколько эффективной является деятельность компании по сравнению с конкурентами. Данный показатель отличается многофункциональностью, поскольку его можно использовать во многих направлениях коммерческой деятельности.

Разница между валовой и другими видами прибыли

- Отличие от маржинальной прибыли

Согласно некоторым источникам, валовая и маржинальная прибыль являются идентичными. Однако стоит заметить, что подобное встречается не всегда. Главное отличие заключается в том, что валовая прибыль это разница между выручкой, всеми переменными и долей постоянных затрат.

Маржинальной прибылью является разница между доходом, полученным от продажи товара и переменными затратами, то есть всеми теми, что относятся к производству данного товара. Таким образом, сюда входят расходы на сырье, материалы, необходимые для изготовления, затраты на электроэнергию, зарплату рабочим и другие, рассчитанные в объеме на конкретный товар. Благодаря маржинальной прибыли можно определить, насколько является рентабельным производство того или иного продукта. Стоит отметить, что данный показатель относят к части выручки, которая в дальнейшем идет на формирование чистой прибыли и погашение постоянных расходов.

С помощью маржинального анализа продукции, выпускаемой организацией, можно с легкостью определить, какие товары являются прибыльными, а какие нет.На величину данного показателя влияют переменные затраты и цена, поэтому для его увеличения придется либо повысить стоимость продукта, либо объем продаж.

Формула для расчета маржинальной прибыли выглядит следующим образом:

- МП – маржинальная прибыль;

- ОД – общий доход;

- ПЗ – переменные затраты.

В валовую выручку организации или доход входят все активы, полученные от деятельности организации. Сюда относятся налоги, а также другие смежные платежи, которые были внесены в стоимость реализованных активов. На формирование данного показателя оказывает влияние не только объем продаж и цена продукта, но еще и спрос, производительность, ассортимент и другие второстепенные факторы.

- Отличие от чистой прибыли

В данном случае также есть некоторые различия. В отличие от чистой, валовая прибыль рассчитывается без учета налоговых отчислений и иных подобных платежей. После подсчета валовой прибыли до налогообложения происходит формирование объема чистого дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

Какие статьи используются в формуле расчета валовой прибыли

В зависимости от основных видов деятельности организации, закрепленных в учетной политике, статьи доходов и расходов, входящих в себестоимость и выручку, а, следовательно, и в формулу расчета валовой прибыли, могут различаться:

Выручка организации производственного типа получается за счет реализации:

- изготовляемой продукции;

- оказанных услуг или работ.

Для торговой фирмы выручка определяется реализацией:

- товаров, которые приобретаются;

- платных торговых услуг, к примеру, доставки товаров.

Если компания занимается сдачей в аренду имущества, выручка определяется арендной платой.

Если же к основным видам деятельности организации, закрепленным в учетной политике, относятся продажа имущества компании, например ОС, ценных бумаг, НМА, тогда и они также будут включены в расчет валовой прибыли.

В себестоимость входят только те расходы, которые направлены на получение прибыли от основных видов деятельности. К примеру, сюда войдут:

Расходы для организации производственного типа:

- стоимость материалов, сырья, инструментов и топлива;

- заработная плата с отчислениями в ФСС, ПФР, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

Расходы для организации, занимающейся торговлей:

- стоимость товаров, которые были приобретены;

- расходы на доставку приобретенного товара;

- зарплата сотрудникам с отчислениями в ФСС, ПФР, ФОМС;

- расходы, связанные с хранением и последующей подготовкой товара к продаже.

Расходы для компаний, занимающихся арендой имущества:

- расходы, направленные на подготовку имущества к аренде;

- оформление бумаг, связанных с тем или иным имуществом;

- обеспечение охраны.

В случае если в основные виды деятельности компании входят и те, что обычно относятся к прочей реализации, расходы, связанные с ними, тоже будут входить в себестоимость, из которой рассчитывается валовая прибыль. Это может быть ОС (остаточная стоимость), НМА, учетная стоимость ценных бумаг.

Пример расчета валовой прибыли

Рассмотрим, как рассчитывается показатель валовой прибыли на примере деятельности двух организаций. Возьмем компании, занимающиеся производством кондитерских изделий, но находящиеся в разных городах «Лазурь» и «Заря». Вторая при этом имеет несколько иной ассортимент, но то же направление деятельности.

| Наименование/месяц | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

| Выручка тыс. руб. | 2989 | 3330 | 3444 | 3797 | 5017 | 4885 | 23 463 |

| Себестоимость продаж тыс. руб. | 978 | 1077 | 1165 | 1310 | 1542 | 1572 | 7644 |

| Валовая прибыль тыс. руб. | 2012 | 2253 | 2279 | 2488 | 3476 | 3313 | 15819 |

| Рентабельность валовой прибыли % | 67,3 | 67,6 | 66,2 | 65,5 | 69,3 | 67,8 | 67,4 |

Основываясь на табличных данных, наблюдается ежемесячный рост валовой прибыли с 2 млн. руб. до 3,3 млн. руб. Основными факторами, влияющими на рост в данном случае, являются себестоимость и выручка. За полгода деятельность прибыль организации составила 23,4 млн. руб., себестоимость продаж – 7,6 млн. руб., а валовая прибыль 15,8 млн. руб. Таким образом, каждая компания ежемесячно получала по 2,6 млн. руб. валовой прибыли. Ее организации смогут использовать для покрытия расходов в сфере управления и продажи, а также процентов по займам.

Анализ валовой прибыли

Показатель валовой прибыли в экономике является отражением финансовых результатов деятельности компании в разрезе расходов на производство. Его главной особенностью является то, что он включает в себя управленческие и коммерческие затраты, к примеру траты во время подписания договоров и контрактов, на выплату заработной платы и иные институционные расходы. Коэффициент валовой прибыли является разницей между выручкой и технологической себестоимостью, включающей в себя расходы на закупку материалов, выплату зарплаты и цеховые затраты.

Стоит заметить, что в каждом типе показателей содержатся и более узкие. То, какую прибыль получают управленцы, которые непосредственно связаны с производством, находит отражение в технологической себестоимости.

После того, как расчет показателя валовой прибыли завершен, производится его анализ, заключающийся в исследовании источников, из которых он формируется и дальнейшее применение.

Начинается процесс с анализа изменения общей суммы с применением горизонтального подхода, после чего формируются комплексные изменения, которые включены в валовую прибыль с помощью вертикального подхода.

Если проводится более объемный анализ, тогда происходит подробное рассмотрение каждого отдельного компонента прибыли, а также факторов, которые оказывают на него воздействие. Их можно разделить на 2 группы, то есть внешние и внутренние.

К внешним факторам следует отнести экономические, транспортные и природные условия, а также стоимость материалов, использующихся при производстве и коэффициент развития внешнеэкономической деятельности. Что касается внутренних, то они по величине соподчиненности делятся на 1 и 2 категорию. В первую категорию стоит отнести прибыль от коммерческой деятельности, внереализационные и операционные прибыль с затратами, проценты к уплате. Во вторую входит количество валовой продукции, которое было реализовано, себестоимость и розничная цена, а также ее структура. Сюда же стоит включить эпизоды нарушения дисциплины, то есть ошибки в формировании стоимости, несоблюдение условий труда, ухудшение качества товаров, которые производятся и реализуются и т. д.

При планировании увеличения валовой прибыли необходимо учитывать следующие компоненты, зафиксированные в учетной политике:

- Анализ товара по методике ЛИФО, то есть первым реализуется тот продукт, который поставлен на учет в самом конце.

- Списание долгов без ошибок.

- Внедрение льготной системы с целью уменьшения налогообложения.

- Снижение издержек во время производственной деятельности.

- Правильный подход к ценообразованию.

- Составление показателей снижения нематериальных активов.

- Применение дивидендов для развития организации.

Проведение подобного анализа, во время которого проводится исследование структуры использования валовой прибыли в динамике, влияние каждого отдельно взятого направления на комплексный показатель дохода, а также определение процента рентабельности, необходимо для правильного управления чистым доходом.

Источник