- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Рентабельность и окупаемость проекта: два фактора безопасного инвестирования

- Фактор первый: рентабельность проекта

- Расчет рентабельности проекта

- Фактор второй: окупаемость проекта

- Окупаемость затрат: формула вычисления

- Пример расчета окупаемости

- Рентабельность затрат. Кратко. Расчет. Формула по балансу

- Понятие рентабельности затрат

- Зачем вычислять показатель рентабельности затрат

- Факторы, влияющие на коэффициент рентабельности затрат

- Источники информации

- Расчет рентабельности затраты

- Формула для расчета рентабельности затрат

- Определение рентабельности затрат по балансу

- Пример расчета рентабельности затрат

- Нормативы

- Динамика коэффициента рентабельности затрат и его значение

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Рентабельность и окупаемость проекта: два фактора безопасного инвестирования

Рентабельность проекта, окупаемость, точка безубыточности, инвестиционный портфель — это терминология, которой должен владеть любой инвестор. Перед тем, как вложить свои деньги в дело, ему нужно оценить риски. Сделать правильный прогноз будущего проекта помогают два важных показателя — его рентабельность и окупаемость. Это аналитические инструменты, которые позволяют оценить перспективы и приблизительно рассчитать будущую прибыль. Выясним, какова разница между рентабельностью и окупаемостью. Как их правильно рассчитывать?

Фактор первый: рентабельность проекта

Зачем проекту необходим расчет рентабельности? Почему нельзя основываться только на подсчетах его прибыли? Дело в том, что прибыль — это абсолютный показатель. Она может быть одинаковой у совершенно разных проектов с разным оборотом средств.

Прибыль — это разница между выручкой и средствами, которые были вложены для ее получения. В основе вычисления рентабельности лежит не разница сумм, а их соотношение. Высокая прибыль говорит о высоком доходе компании в то время, как высокая рентабельность показывает эффективность использования ресурсов, имеющихся в распоряжении организации.

Рентабельность проекта — это относительный показатель его экономической эффективности. Ключевой фактор, который помогает инвестору принять решение: стоит ли вкладывать в это предприятие свои средства? При расчете рентабельности проекта учитываются все затраченные на него ресурсы: денежные, материальные, трудовые.

Расчет рентабельности проекта

Коэффициент рентабельности обычно выводится в процентах. Его международное обозначение — аббревиатура ARR. Это сокращение от Accounting Rate of Return (коэффициент эффективности инвестиций).

Он показывает, сколько чистой прибыли приходится на 1 рубль затраченных средств. Если этот коэффициент составляет 86%, то на каждый потраченный рубль придется 86 копеек чистой прибыли. Для правильной оценки инвестиционного проекта придется оперировать рядом показателей:

- Среднегодовая прибыль (PN).

- Средняя величина финансовых инвестиций (IC). Она определяется просто. Нужно разделить пополам первоначальную сумму вложений.

- Ликвидационная стоимость активов (RV). Ее в проекте может и не быть, но если она есть, то с этой величиной придется считаться. Ее отнимают от суммы первоначальных инвестиций.

Готовая формула вычисления рентабельности проекта выглядит следующим образом: ARR = PN/((IC-RV)*0,5). Чтобы воспользоваться такой формулой, инвестору не нужны глубокие познания в области математики или экономики. Все очень просто и доступно. Рентабельность проекта можно повысить с помощью различных методик и хитростей:

- экономия на сырье;

- сокращение штата сотрудников;

- увеличение производства или объемов продаж;

- снижение себестоимости продукции;

- повышение производительности.;

- более рациональное использование технического оснащения;

- исключение простоев в производстве.

Фактор второй: окупаемость проекта

Окупаемость — это показатель, говорящий о сроке, за который вложенные средства вернутся в кошелек инвестора. Чем меньше ее величина, тем выгоднее проект. Этот показатель рассчитывается с точностью вплоть до месяцев, а иногда и дней.

Он наглядно демонстрирует инвестору, на какой период ему придется «одолжить средства». Особенно важна окупаемость для проектов в области компьютерных технологий и IT, где товары быстро теряют конкурентоспособность, поэтому нужно постараться вовремя вернуть свои деньги.

Окупаемость затрат: формула вычисления

Срок окупаемости затрат вычисляется по простой формуле. Показатель обозначается аббревиатурой PP (Payback Period). Для проведения расчетов понадобится всего два показателя:

- Сумма инвестиций, вложенных в проект (Io).

- Среднегодовой доход (CFcr).

Формула выглядит так: PP = Io/CFcr. Этот способ удобен и для проектов, в которые вкладываются несколько инвесторов. Каждый из них может подсчитать свой срок окупаемости, рассчитав его на основе собственной доли.

Пример расчета окупаемости

Как посчитать окупаемость, если неизвестно значение среднегодового дохода? Проще говоря показателя CFcr в распоряжении инвестора нет. Разобраться с этим вопросом проще на примере. Инвестор вложил в дело 300 000 руб. У него нет показателя среднегодового дохода, но по плану бизнес будет приносить прибыль в таких объемах:

- Первый год — 60 000 руб.

- Второй год — 200 000 руб.

- Третий и все последующие годы — по 250 000 руб.

Сначала нужно вычислить среднегодовой доход. Если суммировать показатели прибыли за первый и второй год, то получившееся число (260 000) меньше вложенных инвестиций. Значит к сумме нужно добавить доход еще за один год. 260 000+250 000 = 510 000 руб.

Теперь эту величину нужно разделить на количество лет (3) и в результате получится 170 000 руб. Дальше можно действовать по формуле PP = Io/CFcr (300 000/170 000). Срок окупаемости проекта составит 1,76 года. Проще говоря, вложения вернутся к инвестору менее чем за два года, а уже на третий год он начнет получать с проекта прибыль.

Еще один важный нюанс в расчетах окупаемости — изменения курса валюты. Сложно предсказать большой скачок стоимости валюты, связанный с экономическим крахом, нарушением политической стабильности, резкой инфляцией. Однако, не учитывать этот фактор вовсе было бы неправильно.

Срок окупаемости, который был рассчитан с дисконтированием показателя, обозначается аббревиатурой DPP (Discounted Payback Period). Для его расчетов потребуется еще переменная r — коэффициент дисконтирования или процентная ставка. Предположим, что r составляет 10%. Попробуем рассчитать DPP для предыдущего примера:

- Первый год — 60 000 / (1 + 0,1) = 54 545 руб.

- Второй год — 200 000 / (1 + 0,1) = 181 818 руб.

- Третий и все последующие годы — по 250 000 / (1 + 0,1) = 227 272 руб.

Дальнейшие вычисления проводятся по алгоритму, что использовался ранее. Сумма показателей прибыли за первые два года (236 365) меньше, чем Io. Добавляем к ней третий год: 236 365 + 227 272 = 463 635 руб. Это больше вложенных инвестиций. Теперь 463 635/3 = 154 545. PP = 300 000/154 545. В результате PP = 1,94 года. Если сравнить с предыдущим показателем в 1,76 года, то срок пусть и незначительно, но вырос. Такой способ вычисления окупаемости дает более полную картину.

Источник

Рентабельность затрат. Кратко. Расчет. Формула по балансу

Рентабельность затрат представляет собой показатель, который характеризует экономическое состояние компании. Он показывает, насколько эффективно предприятие расходует денежные средства. Данный коэффициент определяют при анализе финансово-хозяйственной деятельности предприятия.

Понятие рентабельности затрат

С арифметической точки зрения, рентабельностью затрат считают соотношение расходов компании к ее прибыли. Коэффициент показывает отдачу предприятия в процентом выражении от рубля расходов.

Рентабельность затрат можно рассчитывать по всем расходам компании, по тратам в филиале, в отделе, в цехе и даже по производству определенного продукта. Но, как правило, определение коэффициента происходит в процессе анализа финансово-хозяйственной деятельности предприятия по всем расходам фирмы.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

Факторы, влияющие на коэффициент рентабельности затрат

На значение показателя рентабельности затрат могут оказывать влияние как внутренние, так и внешние факторы.

К внешним влияющим на коэффициент единицам относят:

- ценообразование;

- спрос;

- конкуренцию;

- долю рассматриваемого предприятия на рынке;

- политическую и экономическую ситуацию в стране.

Внутренние факторы рентабельности затрат характеризуются подходом к управлению денежными потоками. В их число включают:

- Соотношение объема производства к продажам. Если компания изготавливает больше товаров, чем требует рынок, то это приводит к порче продукции, что способствует увеличению затрат и снижению рентабельности.

- Техническое оснащение предприятия. В век технологического прогресса компании, использующие новейшее оборудование, получают большую отдачу, чем те, кто привык работать по старым методам с использованием изношенных основных средств.

- Человеческий фактор. Важно занять производством продукции профессионала, который способен за одно и то же время, что и неспециалист, произвести в два раза больше готового продукта, не уступающего по качеству.

- Объем расходов, связанных с приобретением сырья. Чем ниже себестоимость продукции, тем выше рентабельность затрат.

- Отпуская цена товаров. Нужно понимать, что слишком высокая стоимость отпугнет потенциальных покупателей, а чересчур низкая – не сможет покрыть расходы на производство продукции.

Важно! На рентабельность затрат могут оказывать влияние и другие факторы. Все зависит от отрасли предприятия.

Источники информации

Прежде чем проводить анализ затрат, а точнее, определять коэффициент рентабельности расходов, следует понять, где брать информацию для исследования.

Для расчета показателя затрат, как и для вычисления других коэффициентов рентабельности, используют вторую форму бухгалтерского баланса, где содержится информация о результатах финансовой деятельности предприятия.

Расчет рентабельности затраты

Расчет рентабельности затрат проводится на основании данных бухгалтерской отчетности. Для вычисления используют результаты финансовой деятельности компании:

- затраты компании;

- расходы на производство;

- чистую прибыль;

- валовой доход;

- коммерческие и управленческие затраты.

Затратами компании называют совершенно все расходы предприятия, даже не связанные с основной деятельностью.

Расходами на производство признаются затраты, которые непосредственно участвуют в изготовлении готового продукта.

Чистой прибылью называют все доходы компании, уменьшенные на величину расходов, а валовой – только часть поступлений от реализации товаров или услуг.

О характере коммерческих и управленческих затрат названия показателей говорят сами за себя. Первыми признаются расходы, которые связаны с продажей продукции, например, оплата транспорта, а вторыми – траты на содержание компании.

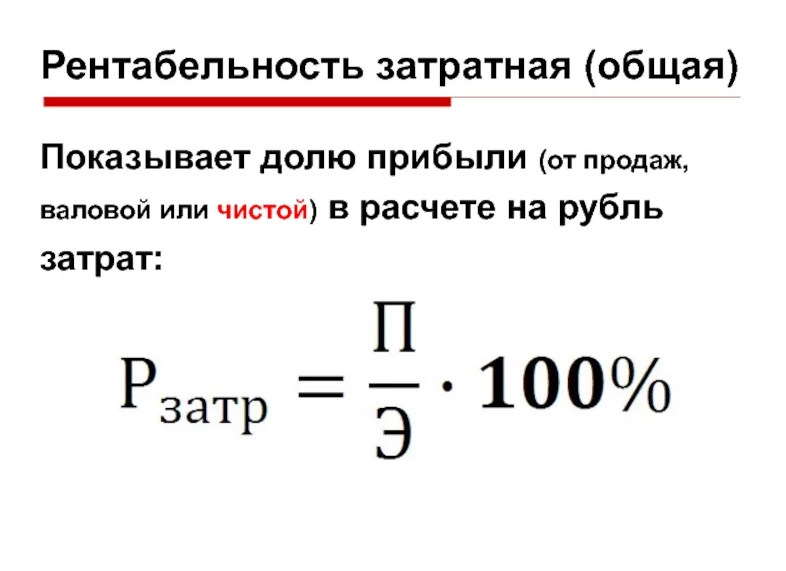

Формула для расчета рентабельности затрат

Для выявления коэффициента рентабельности затрат зачастую применяют только общую формулу:

Прз = ЧД / Рп,

где Прз – показатель рентабельности;

ЧД – чистый доход предприятия (прибыль за вычетом затрат);

Рп – расходы компании.

Чтобы определить динамику показателя рентабельности затрат, производят расчет за два года или больше, а результаты заносят в таблицу. Надо отметить, что при определении стандартного коэффициента в расчете участвует чистая прибыль, а в состав затрат включают совершенно все расходы фирмы.

Определение рентабельности затрат по балансу

Для вычисления показателя рентабельности затрат используют дополнительные формулы. Расчет производится на основании данных бухгалтерского баланса:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Формула | Расшифровка формулы |

| Окупаемость | 2100 | ВД / Рс | ВД – валовой доход |

| 2120 | Рс – себестоимость реализации | ||

| Эффективность реализации | 2200 | Др / (Рс + Кз + Уз) | Др – доход от реализации |

| 2120 + 2210 + 2220 | Рс – себестоимость реализации; Кз – коммерческие затраты; Уз – управленческие затраты | ||

| Рациональность использования | 2400 | Р / Др | Р – расходы предприятия |

| 2120 | Др – доход от реализации | ||

| Отношение дохода от реализации и затрат на производство | 2120 + 2210 + 2220 | Сп / Др | Сп – производственная себестоимость |

| Рекомендуется использовать показатель дохода из управленческого учета, который включает в себя прибыль от еще не реализованной продукции | Др – доход от реализации | ||

| Эффективность оборота денежной массы | 2400 + 02 | Пч / Сп | Пч – чистый денежный поток |

| 2120 | Сп – себестоимость | ||

| Доля чистой прибыли в себестоимости | 2400 | Чд / Сп | Чд – чистый доход |

| 2120 | Сп – себестоимость |

Методы определения рентабельности затрат, отраженные в таблице, используются в дополнении к основному приему вычисления коэффициента и необходимы для получения более полной картины эффективности использования ресурсов.

Пример расчета рентабельности затрат

Предприятие по производству молочной продукции в 2020 году имеет следующие показатели:

- чистый доход – 3,2 млн. руб.;

- себестоимость продаж – 0,7 млн. руб.;

- управленческие затраты – 0,3 млн. руб.;

- коммерческие расходы – 0,2 млн. руб.;

- прочие траты – 0,1 млн. руб.;

- валовой доход – 5,1 млн. руб.

Рассчитаем общую рентабельность затрат предприятия:

3,2 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб. + 0,1млн. руб.) = 24,61

Данный коэффициент говорит об эффективном расходовании активов, которые приносят хорошую прибыль.

Проведем дополнительный анализ рентабельности затрат:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Вычисление коэффициента |

| Окупаемость | 2100 | 5,1 млн. руб. / 0,7 млн. руб. = 7,28 |

| 2120 | ||

| Эффективность реализации | 2200 | 5,1 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб.) = 4,25 |

| 2120 + 2210 + 2220 | ||

| Рациональность использования | 2400 | 1,2 млн. руб. / 0,7 млн. руб. = 1,71 |

| 2120 | ||

| Доля чистой прибыли в себестоимости | 2400 | 3,2 млн. руб. / 0,7 млн. руб. = 4,57 |

| 2120 |

Дополнительные показатели рентабельности затрат принято сравнивать с установленными на предприятии нормативами.

Нормативы

На законодательном уровне установлены нормативы рентабельности затрат только для некоторых отраслей деятельности:

- показатель предприятий, которые выпускают молочную, а также хлебобулочную продукцию, не может быть ниже 15%;

- установлен коэффициент и для фармацевтических производств, который составляет 25%;

- промышленные предприятия должны иметь показатель рентабельности выше 35%.

Для остальных отраслей значений коэффициента не установлено, но компании имеют возможность самостоятельно вводить нормативы.

Динамика коэффициента рентабельности затрат и его значение

Для эффективного определения динамики рентабельности затрат предприятия проводят факторный анализ в сравнении с предыдущими периодами. Он заключается в совершении следующих манипуляций:

- вычисление показателя на начало и конец отчетного периода;

- расчет промежуточных значений путем замены в формуле результата прошлого периода.

Последний коэффициент, полученный в ходе факторного анализа, должен быть равен значению отчетного периода. В таком случае можно считать, что вычисления произведены правильно. Факторный анализ помогает понять, что повлияло на рост или падение рентабельности затрат.

К уменьшению показателя могут привести следующие причины:

- рост затрат на производство;

- падение продаж;

- снижение прибыли;

- уменьшение отпускных цен;

- рост коммерческих или управленческих затрат.

Для решения проблемы, в первую очередь, выясняют, какие причины привели к падению рентабельности затрат, а затем разрабатывают план мероприятий по восстановлению показателя.

Чтобы увеличить коэффициент, можно использовать несколько методов:

- сменить поставщика сырья, который согласится на более выгодные для компании условия;

- изменить технологию производства продукции;

- разработать агрессивную маркетинговую стратегию;

- приобрести новое, более технологичное оборудование и др.

К восстановлению значения показателя можно прийти путем сокращения коммерческих и управленческих расходов.

Источник