- В чем подвох инвестиций? Подводные камни инвестирования

- Почему стоит знать о подводных камнях

- 🗿 Инвестиции подходят не всем

- 🗿 Реклама инвестиций обманчива

- 🗿 Ваш склад характера очень влияет на получение дохода

- 🗿 Нужно быть готовым к техническим ошибкам брокеров

- 🗿 Брокер не заботится о вас

- В заключение

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

- Почему инвестиции — это круто!

В чем подвох инвестиций? Подводные камни инвестирования

Почему стоит знать о подводных камнях

Сейчас реклама на Ютуб, не телевидении пестрит предложениями начать инвестировать — открыть инвестиционный счет, купить акции и облигации.

Особенно стараются Тинькофф Инвестиции(Этот русский, который опять, БКС Брокер(БКС Знает, как приумножить деньги в 2 раза).

Реклама заставляет нас обратить внимание на фондовый рынок и возможность повышенного дохода. Умножить свои деньги в 2 раза, т.е. получить 100% дохода — разве это не здорово?

Основные задачи инвестирования на фондовом рынке на данный момент таковы

- Получить доход в результате купли продажи акций, выплат дивидендов и купонов по облигациям, деньги на фондовом рынке п

- Сохранить деньги на старость и на пенсию

- Получить халявные 52 тыс. от государства в рамках налогового вычета по ИИС

Но как известно, бесплатный сыр бывает только в мышеловке. Но есть ряд подводных камней, без знания которых инвестиции принесут только разочарование из-за потери денег на фондовом рынке.

🗿 Инвестиции подходят не всем

Проблема в том, что для начала инвестирования вы должны иметь хотя бы самые начальные знания о фондовом рынке и его инструментах. Пригодятся знания финансовой грамотности. Вот самые простые вещи, которые вы должны знать

- Что такое акции и облигации. В чем их различие и сходство.

- Когда и как покупать акции, что такое стоп лосс и тейк профит

- Какие финансовые инструменты нужно покупать и почему они подходят именно вам?

- Какие комиссии и за что есть у вашего брокера?

- Психология купли продажи на фондовом рынке, какая у вас будет стратегия

Сейчас открыть брокерский счет дело пары минут, особенно если вы уже клиент таких банков как Открытие, Тинькофф, ВТБ, Сбер и Альфа банк.

А что дальше. Допустим, если вы пенсионер, домохозяйка или студент. У вас есть средства, которые вы сняли со вклада? Куда вложить и почему это сделать? Вы сейчас «Хомяк» на фондовом рынке, т.е. не знаете — сколько и когда покупать. Остальные участники рынка просто заработают за счет вас деньги.

Вы купите акции, а они упадут… Вы испугаетесь, продадите все и потеряете часть капитала…

Вывод тут простой: если вы совсем новичок и увидели рекламу по телевизору, то не стоит сразу кидаться открывать счет и покупать на фондовом рынке. Без изучения основных вопросов, описанных выше вам ничего не светит. Вы только потеряете деньги.

Доверчивые пенсионеры и домохозяйки идут в Сбербанк, где им предлагают Инвестиционный вклад по повышенной ставке. Хотя на самом деле это не вклад, а вложение денег в фондовый рынок. Минусом такого вложения является повышенная комиссия за управление. Кроме того, доход по таким вкладам оставляет желать лучшего.

🗿 Реклама инвестиций обманчива

Вот фрагмент рекламы БКС Инвестиции:

«Акции этих компаний выросли в 2 раза. Надо знать, что брать! БКС знает. «

На самом деле это не реклама, а обман. Тут не хватает ключевого уточнения — за какой срок они выросли? За 1 год, за 1 день? За 10 лет?

Достоверно знать, насколько вырастут акции тех или иных компаний — этого не знает никто! Есть так называемые «черные лебеди» фондового рынка. События, которые трудно предсказуемы и которые вызывают падение фондового рынка. И эти события позволяют опровергнуть все прогнозы. Если бы эту информацию имел брокер со 100% достоверностью, наверно он бы был самым богатым на свете.

Брокеры дают рекламу для того, чтоб привлечь вас как клиента. Если вы будете покупать и продавать акции, они заработают на вас за счет комиссий, иногда даже очень высоких.

Брокер на 100% не скажет вам, какие акции вырастут. А если и скажет, то ответственность за принятие решения все равно лежит на вас. Брокер может сказать и ошибиться. Ему за это ничего не будет, а вы потеряете деньги.

🗿 Ваш склад характера очень влияет на получение дохода

Когда брокер дает рекламу, он не знает, какой у вас характер и финансовое положение.

Основная стратегия инвестирования — покупать хороший актив и ждать его роста. Многие спекулянты, которые торгуют внутри дня остаются в минусе в итоге.

Если вы не умеете ждать или склонны к частым спонтанным действиям — инвестирование вам не подходит. Перед тем, как покупать трижды подумайте, сможете ли вы ждать определенный срок для получения дохода.

Кроме того нужно выставлять стоп-лосс и уметь получать минимальный убыток. Не бояться убытков и воспринимать их как должный процесс от торговли на фондовом рынке.

🗿 Нужно быть готовым к техническим ошибкам брокеров

Вы должны понимать, что у каждого из брокеров бывают сбои. Иногда актив падает, а продать его, чтоб не получить убыток. Иногда это бывают серверные сбои или проблемы с мобильным приложением. Надо быть к этому готовым.

Естественно брокер не предупреждает об них, а потом начинает «Отнекиваться», что все типа было нормально. Недавно мы писали о ряде ошибок в Тинькофф Инвестиции

См. также: 5 ключевых недостатков Тинькофф Инвестиции

Платить за технические проблемы брокеры не хотят. На банки ру есть ряд отзывов о проблемах брокера, вот один из них https://www.banki.ru/services/responses/bank/response/10452721/.

🗿 Брокер не заботится о вас

Если вы стали клиентом брокера, то вам сразу предлагают тариф для торговли. При этом не рассказывают, какой тариф выгоден и почему. У Тинькофф по умолчанию достаточно высокий тариф за сделку 0.3% от суммы сделки. Нужно иметь определенную финансовую грамотность и умение считать, чтоб понять — подойдет вам этот тариф или нет.

См. также: Как правильно выбрать тариф у брокера?

Тарифы брокеров достаточно сложные и в ряде случаев запутанные. Очень часто выясняется о дополнительных тарифах биржи, которые отражены в тарифах очень далеко.

В заключение

Начать инвестировать и просто и одновременно очень сложно. Чем больше депозит, тем ощутимее будут потери при технических проблемах и при незнании механизмов работы брокера и фондового рынка.

Перед началом инвестирования нужно изучить подводные камни, которые возникают как из-за ошибок брокера, так и по вашей вине из-за незнания механизмов работы биржи. Выбор брокера и тарифа — важные шаги на начальном этапе инвестирования. Их нельзя пропускать.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

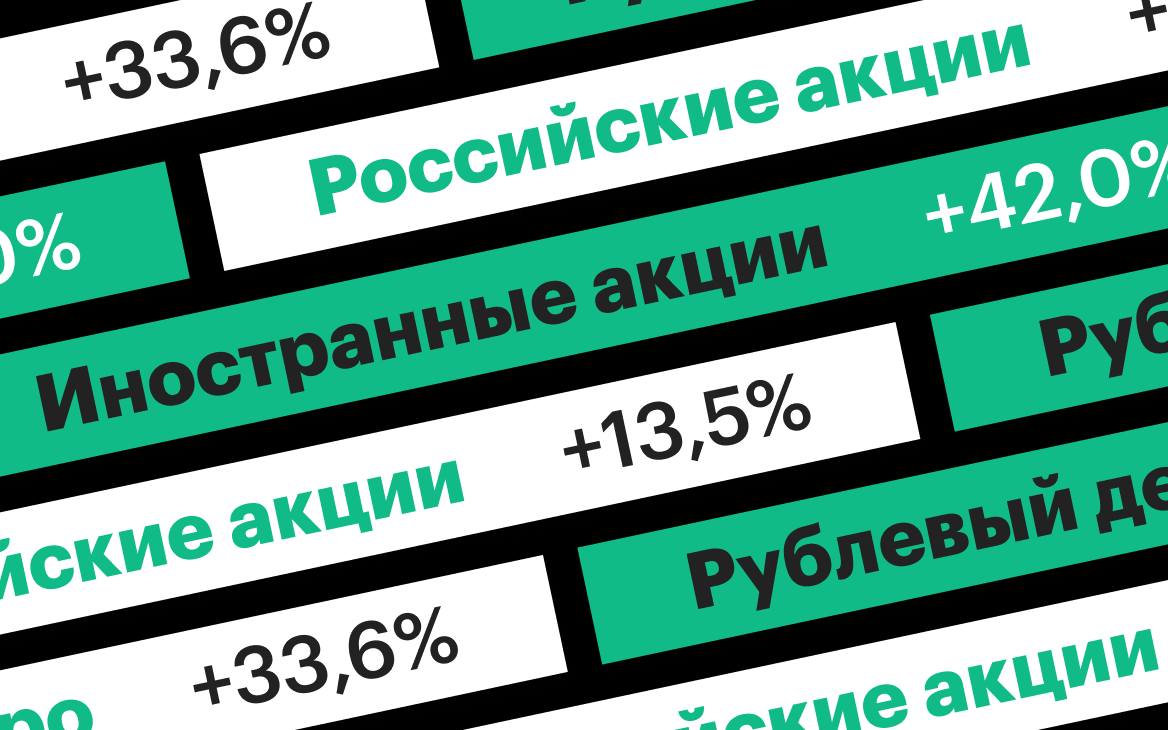

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник

Почему инвестиции — это круто!

Добро пожаловать в блог “Простые Инвестиции”!

Тут я буду простым языком рассказывать об экономике, финансах и инвестициях. Также будут публиковаться инвестиционные идеи, обзоры компаний, статьи по финансовой грамотности и эксперименты в реальном времени.

И начать я хочу с рассказа о том, почему Инвестиции — это круто!

Во-первых, что же такое инвестиции? Инвестиции – размещение капитала с целью получения прибыли. И под инвестированием подразумевается долгосрочное размещение капитала. То есть, если Вы вчера купили Биткоин и сегодня продали его, то это называется не инвестированием, а спекуляцией. И в этом блоге мы не будем говорить о спекуляциях, так как это несет за собой большие риски и подходит только профессионалам.

Какие существуют способы инвестирования капитала? Условно можно разделить все способы на три категории:

1. Инвестиции в себя или в свой бизнес

2. Инвестиции в недвижимость

3. Инвестиции на финансовых рынках: акции и облигации

А так как первая категория сильно индивидуальна, а инвестиции в недвижимость требуют больших ресурсов (за исключением REIT о которых мы также будем говорить позже), то в этом блоге мы остановимся на инвестициях на финансовых рынках.

Какая же доходность на финансовых рынках? Доходность очень часто варьируется от года к году, но исторически эта доходность существенно выше инфляции и банковских депозитов. Так, например, за 2017 год главный американский индекс ( индекс — это показатель изменения цен определенной группы ценных бумаг) S&P 500 вырос на 21%, когда инфляция в США составила меньше 3 процентов. Российские индексы за 2017 год практически не показали роста, но с середины лета индекс Московской Биржи вырос более чем на 20%.

При этом большинство акций еще выплачивают дивиденды и российские компании не исключение. Некоторые российские компании показывают доходность более 10% годовых. И это в ситуации, когда российские банки предлагают около 5-6% доходности на депозиты.

И такое опережение инфляции и банковских депозитов в долгосрочной перспективе с учетом сложных процентов может стать очень существенным. Так, например, если в 1965 году вы бы вложили $1 в инвестиционный фонд Уоррена Баффета (один из богатейших людей планеты, большая часть состояния которого пришла от инвестиций на фондовом рынке), то сейчас этот доллар превратился бы в $5000!

Поэтому считаю инвестирование на финансовых рынках лучшим способом увеличения капитала. В будущем мы рассмотрим потенциальные компании для инвестирования и я расскажу о том, что нужно знать, чтобы достичь отличных результатов на финансовом рынке.

Подписывайтесь, мне нужна ваша поддержка!

Источник