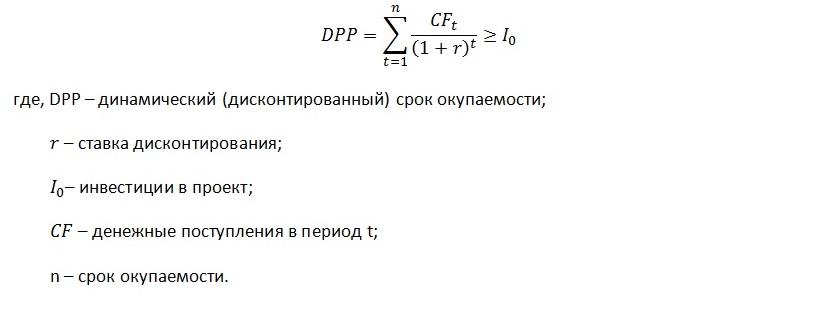

- Формула дисконтированного срока окупаемости

- Сущность срока окупаемости

- Общая формула срока окупаемости

- Недостатки общей формулы окупаемости

- Формула дисконтированного срока окупаемости

- Примеры решения задач

- Дисконтированный срок окупаемости

- Определение

- Формула

- Пример

- График

- Окупаемость бизнеса: способы расчета срока окупаемости проекта

- Окупаемость бизнеса

- Определение окупаемости

- Преимущества и недостатки показателя

- Существует 2 способа расчета срока окупаемости:

- Простой срок окупаемости

- Пример № 1

- Пример № 2

- Пример № 3

- Дисконтированный срок окупаемости

- Пример № 4

- А теперь рассмотрим более реалистичный пример.

- Итог. Какие выводы можно сделать?

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

| Задание | ООО «Вестерн» желает осуществитьинвестирование в покупку оборудования в размере 1420 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит за первые 2 года — 320 000 рублей, за третий – 550 000 рублей, за четвертый – 620 000 рублей. Ставка дисконтирования – 8,5 %. |

Найти дисконтированный срок окупаемости проекта, с условием, что прибыль поступает равномерно в течение года.

1 год PV 1 = 320000 / (1+0.085) = 294931

2 год PV2 = 320000 / (1+0.085) 2 = 271878

3 год PV3 = 550000 / (1+0.085) 3 = 430696

4 год PV4 = 620000 / (1+0.085) 4 = 447330

Сумма дохода за 1 и 2 год составит 294931 + 271878 = 566809 (меньше инвестированных средств).

За три года сумма составит 997505 руб. (меньше начальной инвестиции).

Прибавив прибыль за 4 год, мы видим, что инвестиции окупятся:

997505 + 447330 = 1 444 835 рублей.

Прибыль поступает равномерно, поэтому вычисляем остаток на конец 4 года:

Ост = (1 – ((1 444 835 – 1 420 000) / 447330) = 0,9

Вывод. Таким образом, мы видим, что инвестиции окупятся через 3,9 года.

| Задание | Найти значение дисконтированного срока окупаемости проекта. |

Дано: Сумма инвестиций – 400 000 руб.

Прибыльность за каждый год – 162 000 руб.

Ставка дисконтирования 10 %

1 год PV 1 = 162000 / (1+0.01) = 160369

2 год PV2 = 162000 / (1+0.01) 2 = 158824

3 год PV3 = 162000 / (1+0.01) 3 = 157282

4 год PV4 = 162000 / (1+0.01) 4 = 155769

Мы видим, что проект начнет приносить прибыль на третий год (160369+158824 + 157282 = 476 475 руб. больше, чем 400 000 руб.)

Ост = (1 – ((476475 – 400000) / 157282) = 0,51 года

Источник

Дисконтированный срок окупаемости

Определение

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Формула

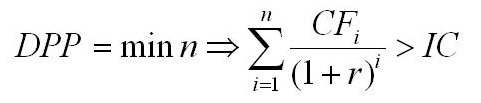

Для расчета дисконтированного срока окупаемости следует использовать следующую формулу.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный дисконтированный чистый денежный поток;

CDNCFp – величина последнего отрицательного кумулятивного дисконтированного чистого денежного потока (подставляется по модулю);

CDNCFp+1 – величина кумулятивного дисконтированного чистого денежного потока на конец следующего периода.

Пример

Компания рассматривает возможность запуска новой производственной линии. Затраты на приобретение и монтаж нового оборудования составляют 200 000 у.е., а планируемая потребность в чистом оборотном капитале 180 000 у.е. Срок жизни данного инвестиционного проекта составляет 5 лет, в течение которого оборудование будет амортизироваться прямолинейным методом при условии нулевой ликвидационной стоимости. Посленалоговая стоимость капитала, привлекаемого для реализации проекта, составляет 15,7% годовых, а ставка налога на прибыль 30%. Остальные показатели представлены в таблице.

Чтобы рассчитать дисконтированный срок окупаемости необходимо определить величину чистого денежного потока (англ. Net Cash Flow, NCF) проекта по годам, который представляет собой сумму амортизационных отчислений (англ. Depreciation) и чистой прибыли (англ. Net Profit). Результаты расчетов по годам сведены в таблицу.

Выручка от реализации продукции по годам составит:

S1 = 20 000 × 35 = 700 000 у.е.

S2 = 22 000 × 36 = 792 000 у.е.

S3 = 27 000 × 38 = 1 026 000 у.е.

S4 = 25 500 × 41 = 1 045 500 у.е.

S5 = 23 000 × 45 = 1 035 000 у.е.

Совокупные переменные затраты по годам составят:

TVC1 = 20 000 × 22 = 440 000 у.е.

TVC2 = 22 000 × 22 = 484 000 у.е.

TVC3 = 27 000 × 23 = 621 000 у.е.

TVC4 = 25 500 × 25 = 637 500 у.е.

TVC5 = 23 000 × 28 = 644 000 у.е.

Поскольку компания использует прямолинейный метод начисления амортизации, величина амортизационных отчислений за каждый год будет одинаковой и составит 40 000 у.е. (200 000 ÷ 5).

Для расчета величины операционного дохода необходимо воспользоваться следующей формулой.

где Si – выручка от реализации в i-ом периоде; TVCi – совокупные переменные затраты в i-ом периоде; FCi – постоянные затраты за вычетом амортизационных отчислений в i-ом периоде; Di – величина амортизационных отчислений в i-ом периоде.

Таким образом, величина операционной прибыли по годам составит:

EBIT1 = 700 000 — 440 000 — 100 000 — 40 000 = 120 000 у.е.

EBIT2 = 792 000 — 484 000 — 102 000 — 40 000 = 166 000 у.е.

EBIT3 = 1 026 000 — 621 000 — 105 000 — 40 000 = 260 000 у.е.

EBIT4 = 1 045 500 — 637 500 — 109 000 — 40 000 = 259 000 у.е.

EBIT5 = 1 035 000 — 644 000 — 115 000 — 40 000 = 236 000 у.е.

При условии, что ставка налога на прибыль составляет 30%, чистая прибыль по годам составит.

NP1 = 120 000 × (1-0,3) = 84 000 у.е.

NP2 = 166 000 × (1-0,3) = 116 200 у.е.

NP3 = 260 000 × (1-0,3) = 182 000 у.е.

NP4 = 259 000 × (1-0,3) = 181 300 у.е.

NP5 = 236 000 × (1-0,3) = 165 200 у.е.

Данные, необходимые для расчета дисконтированного срока окупаемости сведены в таблицу.

Величина чистого денежного потока (NCF) по годам составит.

NCF1 = 84 000 + 40 000 = 124 000 у.е.

NCF2 = 116 200 + 40 000 = 156 200 у.е.

NCF3 = 182 000 + 40 000 = 222 000 у.е.

NCF4 = 181 300 + 40 000 = 221 300 у.е.

NCF5 = 165 200 + 40 000 = 205 200 у.е.

Кумулятивный чистый денежный поток представляет собой сумму чистых денежных потоков по годам накопительным итогом. Для данного инвестиционного проекта величина первоначальной инвестиции (так называемый нулевой денежный поток) составляет 380 000 у.е. (сумма затрат на приобретение оборудования 200 000 у.е. и финансирование чистого оборотного капитала 180 000 у.е.). Таким образом, кумулятивный чистый денежный поток по годам составит:

CNCF1 = -380 000 + 124 000 = -256 000 у.е.

CNCF2 = -256 000 + 156 200 = -99 800 у.е.

CNCF3 = -99 800 + 222 000 = 122 200 у.е.

CNCF4 = 122 200 + 221 300 = 343 500 у.е.

CNCF5 = 343 500 + 205 200 = 548 700 у.е.

Для определения дисконтированного срока окупаемости необходимо рассчитать приведенную стоимость (англ. Present Value, PV) чистых денежных потоков по годам, воспользовавшись следующей формулой.

где FV – будущая стоимость денежного потока, i – ставка дисконтирования, N – количество периодов.

Таким образом, величина дисконтированного чистого денежного потока (DNCF) по годам составит.

DNCF0 = -380 000 ÷ (1+0,157) 0 = -380 000 у.е.

DNCF1 = 124 000 ÷ (1+0,157) 1 = 107 173,73 у.е.

DNCF2 = 156 200 ÷ (1+0,157) 2 = 116 684,81 у.е.

DNCF3 = 222 000 ÷ (1+0,157) 3 = 143 335,21 у.е.

DNCF4 = 221 300 ÷ (1+0,157) 4 = 123 494,60 у.е.

DNCF5 = 205 200 ÷ (1+0,157) 5 = 98 971,59 у.е.

При этом кумулятивный дисконтированный чистый денежный поток (CDNCF) составит.

CDNCF1 = -380 000 + 107 173,73 = -272 826,27 у.е.

CDNCF2 = -272826,27 + 116 684,81 = -156 141,47 у.е.

CDNCF3 = -156 141,47 + 143 335,21 = -12 806,25 у.е.

CDNCF4 = -12 806,25 + 123 494,60= 110 688,35 у.е.

CDNCF5 = 110 688,35 + 98 971,59 = 209 659,94 у.е.

Проведенные расчеты позволяют рассчитать дисконтированный срок окупаемости, воспользовавшись приведенной выше формулой. Для условий данного примера последний отрицательный кумулятивный дисконтированный чистый денежный поток наблюдался на конец 3-го года, следовательно, дисконтированный срок окупаемости составит 3,1 года.

DPP = 3 + |-12 806,25| ÷ (110 688,35 + |-12 806,25|) = 3,1 года

Чтобы сравнить этот параметр инвестиционного проекта с обычным сроком окупаемости (PP), рассчитаем последний, воспользовавшись следующей формулой.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный чистый денежный поток; CNCFp – величина последнего отрицательного кумулятивного чистого денежного потока (подставляется по модулю); CNCFp+1 – величина кумулятивного чистого денежного потока в следующем периоде.

Для условий данного примера последний отрицательный кумулятивный чистый денежный поток наблюдался на конец 2-го года, значит обычный срок окупаемости составит 2,5 года.

PP = 2 + |-99 800| ÷ (122 200 + |-99 800|) = 2,5 года

График

Графически отличие дисконтированного срока окупаемости от обычного срока окупаемости выглядит следующим образом (график построен на условии примера).

Источник

Окупаемость бизнеса: способы расчета срока окупаемости проекта

Окупаемость бизнеса

Каждого инвестора интересует вопрос, когда его вложения окупятся и начнут приносить устойчивую прибыль. Для оценки эффективности инвестиций и используется показатель «срок окупаемости».

Определение окупаемости

Срок (период) окупаемости (Payback Period, PP) – это срок, который требуется для того, чтобы были полностью возмещены первоначальные инвестиции, вложенные в проект. То есть это тот период, после которого первоначальные вложения начнут генерировать стабильный денежный поток и позволят инвестору получать прибыль. Срок окупаемости — один из ключевых параметров для принятия решения об инвестировании: стоит вкладывать деньги в проект или нет?

Преимущества и недостатки показателя

Показатель срока окупаемости является простым и понятным для понимания и расчета. Однако, несмотря на его удобство, он имеет ряд ограничений, а именно:

- не учитываются все риски, возникающие при инвестировании;

- не учитываются возможные паузы, которые будут неизбежно возникать при реализации проекта;

- не учитываются доходы, которые начнут поступать уже после момента выхода на запланированные объемы продаж/ производства.

Существует 2 способа расчета срока окупаемости:

- Простой (PP)

- Дисконтированный/ динамичный (DPP)

Простой срок окупаемости

Простой срок окупаемости рассчитывается по формуле:

PP (Pay-Back Period) – простой срок окупаемости, выраженный в годах/ месяцах;

IC (Invest Capital) – сумма первоначальных инвестиций;

CF (Cash Flow) – ожидаемый среднегодовой (среднемесячный) денежный поток.

Расчет простого срока окупаемости будет корректным только при соблюдении следующих предпосылок:

- вложения являются единовременными и инвестируются на старте проекта;

- доход поступает стабильно и равными размерами (колеблется в пределах 5%);

- отчетный период является одинаковым.

Рассмотрим, как рассчитывается простой срок окупаемости на конкретных примерах.

Пример № 1

Общий объем инвестиций в открытие магазина: 900 тыс. руб. Предполагается, что среднегодовой доход будет составлять 300 тыс. руб. Необходимо рассчитать срок, за который окупятся вложенные средства.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 300 | 300 | 300 | 300 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -300 | 0 | 300 | 600 |

Из таблицы видно, что в год, когда вложенные средства сравнялись с накопительным денежным потоком, наступил срок окупаемости.

Посчитаем этот же пример с использованием указанной выше формулы:

Срок окупаемости = 900 тыс.руб. / 300 тыс. руб. = 3 года

Получим, что простой срок окупаемости составит 3 года.

Пример № 2

Будем использовать условия предыдущего примера. Однако, теперь магазин будет генерировать неравный доход. Задача – найти простой срок окупаемости.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 250 | 350 | 400 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 350 | 340 | 320 | 310 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -250 | -90 | 230 | 540 |

В данном примере 4 года — минимальный срок, за который накопленный доход превысит первоначальные инвестиции.

Конечно, это очень простые случаи, они не учитывают, что в процессе работы магазина неизбежно будут возникать издержки. Поэтому рассмотрим еще один пример.

Пример № 3

Условия те же самые, как и в примере № 1, но ежегодные издержки магазина составляют 100 тыс. руб.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Годовые издержки, тыс. руб. | -100 | -100 | -100 | -100 | -100 | |

| Денежный поток, тыс. руб. | -900 | 200 | 200 | 200 | 200 | 200 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -700 | -500 | -300 | -100 | 100 |

Из таблицы видно, что срок окупаемости наступит между 4 и 5 годом работы магазина. Воспользуемся формулой для расчёта срока окупаемости с учетом издержек:

На основании данного расчета срок окупаемости магазина составит 4,5 года. Именно в это время все поступившие доходы покроют величину вложенных в магазин средств, а также ежегодные расходы магазина.

Дисконтированный срок окупаемости

На практике же доход поступает совсем не равными частями. Более того, ценность денег во времени меняется. Например, 100 рублей сегодня – это не те же 100 рублей через 5 лет. Фактор времени в простом сроке окупаемости не учитывается. Для расчета срока окупаемости с учетом изменения стоимости денег во времени и используется дисконтированный способ расчета.

Формула для расчета дисконтированного срока окупаемости выглядит следующим образом:

DPP (Discounted Pay-Back Period) — дисконтированный срок окупаемости, выраженный в годах/ месяцах;

CF (Cash Flow) – ожидаемые денежные поступления в конкретный период;

IC (Invest Capital) – сумма первоначальных инвестиций;

r – процентная ставка;

n – количество лет (месяцев) окупаемости.

Дисконтированный метод расчета основывается на приведении стоимости будущих доходов к сегодняшнему времени, то есть, сколько будут стоит будущие доходы в «сегодняшних деньгах». Делается это для того, чтобы снизить неопределенность. Ведь стоимость денег в будущем может измениться существенно, поэтому легче рассчитать будущие доходы на основе уже известных факторов.

Пример № 4

Рассмотрим дисконтированный способ расчета окупаемости инвестиций на уже знакомом примере. Ставку дисконтирования примем за 10%.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Денежный поток, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Дисконт | (1+0,1)=1,1 | (1+0,1) 2 =1,21 | (1+0,1) 3 =1,33 | (1+0,1) 4 =1,46 | (1+0,1) 5 =1,61 | |

| Дисконтированный денежный поток | 272,73 | 247,93 | 225,39 | 204,9 | 186,28 | |

| Дисконтированный денежный поток нарастающим итогом, тыс. руб. | -900 | -627,27 | -379,34 | -153,94 | 50,96 | 237,24 |

Именно коэффициент дисконтирования (k) позволяет учитывать влияние времени на величину дохода.

k = 1 / (1+r) n , где

r — процентная ставка,

n — порядковый номер года от начала проекта.

Дисконтированный срок окупаемости магазина составит 4 года, а сумма всех поступлений за 4 года: 950, 96 тыс. руб. Именно за этот период сумма дисконтированных доходов покроет сумму первоначальных вложений.

Важно отметить, что дисконтированный срок окупаемости всегда больше простого, так как уменьшение ценности денег во времени требует большего срока окупаемости (в рассмотренных примерах 4 года против 3-х лет). Также дисконтированный срок окупаемости более приближен к реальной жизни.

А теперь рассмотрим более реалистичный пример.

Для начала рассчитываем инвестиции на запуск бизнеса:

- проведение ремонта – 20 тыс. руб.,

- покупка кофемашины, мебели и сопутствующего оснащения – 100 тыс. руб.

Таким образом, общий объем инвестиций: 120 тыс. руб.

В ежемесячные расходы работы бизнеса входит:

- аренда помещения (2 кв. м.) – 12 тыс. руб.,

- оплата труда (посменная работа 2-х сотрудников) – 60 тыс. руб.,

- ежемесячное пополнение запаса ингредиентов (кофейные зерна, сливки, молоко и т. д.) и сопутствующих товаров для реализации (пирожные и т. д.) = 30 тыс. руб.

Итого ежемесячные расходы = 102 тыс. руб.

Теперь прикинем ожидаемый ежемесячный доход. Предполагается, что средний чек: 200 руб. Среднее количество покупателей в день: 25 чел.

Ожидаемая выручка точки за месяц = 200 руб. х 25 чел. х 30 дней (месяц) = 150 тыс. руб.

Рассчитаем простой срок окупаемости по формуле:

Срок окупаемости = Вложения / (Доход — Расходы)

Таким образом, точка по продаже кофе с собой с учетом ежемесячных расходов окупится примерно за 2,5 месяца.

Итог. Какие выводы можно сделать?

Срок окупаемости — это показатель, на который ориентируются инвесторы перед принятием решения о целесообразности вложений в проект. Срок окупаемости позволяет инвестору сравнить альтернативные проекты и выбирать тот, который в большей мере соответствует его ожиданиям. Считается, что, чем меньше срок окупаемости, тем лучше проект. Однако стоит заметить, что срок окупаемости зависит от специфики бизнеса и даже от региона работы. Например, бизнес по ногтевому сервису может окупиться уже через несколько месяцев, а для ювелирного магазина (бизнеса, который требует значительных вложений) срок окупаемости может составить несколько лет. Поэтому рекомендуется проводить более детальный анализ и внимательно подходить к принятию решения для исключения возможных просчетов.

Источник