- Сбережения и инвестиции

- Модель сбережения инвестиций. Основные понятия

- Кейнсианский анализ потребления сбережения и инвестиций. Суть концепции

- Взаимосвязь инвестиций и сбережений

- Заключение

- Несоответствие сбережений и инвестиций

- Сбережения важнее инвестиций? Используем правильные способы роста капитала

- Сбережения рулят

- Как влияют сбережения и инвестиции на ваш капитал

- Сбережения или инвестиции?

- Сбережения бесполезны для богатых?

Сбережения и инвестиции

Основным отличием успешного инвестора от не очень практичного и удачливого вкладчика – это возможность ориентироваться в вопросе и выбирать тот проект, который наиболее эффективен и способен принести прибыль. Если говорить о глобальных масштабах, то имеющиеся теоретические знания можно применять в дальнейшем в отношении компаний, стран и даже целого мира.

Наиболее известной сферой внедрения накопленных средств – это домашнее хозяйство. Люди склонны улучшать условия проживания, инвестировать средства в покупку нового имущества. В отношении государства, инвестирование определяется поведением центрального экономического объекта – населения. Оно характеризуется двумя значительными экономическими показателями – сбережениями и инвестициями. В мировом хозяйстве, сбережения – это положительная разница между поступившими доходами и необходимыми расходами, которая отражает эффективность функционирования всей системы. Инвестиции – это средства, которые передаются от третьего лица на развитие проекта или целого направления при условии, что инвестор сможет получить определенную прибыль, через установленное время.

Между понятиями существует четко прослеживающаяся связь, которая позволяет инвесторам практически реализовать свою программу вложения капитальных средств. Сбережения можно рассматривать как источник финансирования инвестиционных проектов, а в более широком смысле, национальный доход, по сути, является полученной прибылью минус сбережения.

Модель сбережения инвестиций. Основные понятия

Следует упомянуть, что методика установки зависимости между уровнем доходности капитала и объемом сбережений и инвестиций принадлежит Адаму Смиту, а в дальнейшем ее разработкой и модифицированием занимался Карл Маркс. Именно последний разработал специальную концепцию приращения капитала, однако, все проведенные исследования имели только одну цель – правильно организовать процесс расширенного воспроизводства капитала с участием самого предпринимателя. При этом процесс не учитывал потребности других граждан – потребителей.

Суть основной концепции Кейнса строиться на простом соотношении спроса и предложения. Иллюстрирует данная разработка классической кривой, построенной в пределах графика и с учетом трансформации потребления и сбережений.

Подробнее о модели сбережений, вы сможете узнать из данной статьи.

Кейнсианский анализ потребления сбережения и инвестиций. Суть концепции

Смысл концепции заключается в нескольких существенных моментах. Каждый показатель имеет свое важное значение, а именно:

- Первым и главным фактором, который выступает, как мотиватор для развития экономики являются инвестиции. Если нет средств для вложения их в строительство дорог, заводов, на оплату рабочим, то экономический рост вряд ли возможен и проект или конкретное направление не получит должного развития и не сможет перейти на следующий уровень.

- Отсутствие инвестиций становится причиной отсутствия прироста как промышленного, так и финансового капитала (банки не дают кредит). В результате отсутствуют спросы на качественные товары и услуги, а в дальнейшем это «выливается» в политику спада.

- Следующий фактор – это фактор сбережений. По сути, речь идет о том, что населения беспокоится о завтрашнем дне и старается накопить некоторую сумму для покрытия своих расходов на некоторый период времени. Повышение потребности в сбережениях возникает тогда, когда положение в государстве нестабильно, а экономика находится в упадке. Как правило, фактор появления сбережений в больших объемах считается главным «тормозом» в развитии экономики любой страны. Именно в этом случае, государство перестает получить необходимые средства, чтобы развивать разные экономические направления. В результате, потребительская модель, о которой шла речь раньше, перерастает в сберегательную.

Важно! Следует отметить, что по Кейнсу, инвестиция – это прямая функция стоимости капитала при определении ставки процента. Чем дороже стоять деньги, тем меньше средств есть в обороте и тем сложнее развиваться государству, поскольку налоги население не оплачивает.

Почему сбережения и инвестиции должны находиться в равновесии?

Как определил Кейнс в своей концепции, сбережения — это функция дохода S = f(Y). Делая некоторые выводы можно сказать, что экономическая модель конкретного государства определяется тем, в каком состоянии находятся сбережения и инвестиции. Оптимальным положением этих двух параметров является равновесие. Если один из показателей начинает перевешивать, то ситуация в стране начинает принимать другое положение.

С другой стороны, многие экономисты считают, что равновесное положение инвестиций и сбережений – это только теоретическая выкладка и идеальный случай, которого на практике не возникает. Чаще всего, происходит динамическое передвижение этого соотношения, при котором страна развивается или находится в стадии стагнации.

Также известно, что в реальной жизни, зависимость между сбережениями и инвестициями не отличается линейностью, как прописывается во многих формулах. Чаще всего, изменения происходят скачкообразно, хотя в теории изучается именно линейный график.

Взаимосвязь инвестиций и сбережений

Все факторы инвестиционного поведения и инструменты можно свести в одно, что, несомненно, поможет инвестору определить, с какими инвестиционными проектами стоит иметь дело, а каких следует избегать. В свою очередь, сберегательная модель является опасным симптомом для экономики любой страны и может стать настоящей угрозой для дальнейшего ее развития, в сравнении с инвестиционной моделью.

Речь идет о следующих моментах:

- Нестабильность политической и экономической обстановки в стране уже продолжительный отрезок времени.

- Отсутствие функций и возможностей, позволяющих защитить права граждан и частную собственность в стране.

- Нет доступности к инвестициями и к инструментами, позволяющим повысить финансовую грамотность, стабильность граждан, юридических лиц.

Общий экономический спад в стране, который не дает возможности населению расходовать собственные сбережения на товары и услуги. Можно сказать, что когда сбережения позволяют повысить инвестиционный уровень, возникает спрос на технологии и различные продукты производства, а также, на услуги. В итоге, образуется некий минимум товаров, которые обеспечивают потребности населения и формируют экономику государства. При продолжительности такой ситуации, система может рухнуть, в связи с нехваткой инвестиций, поэтому очень важно действовать на опережение.

Заключение

В результате, можно сделать вывод о том, что когда возникает спрос на определенные товары или услуги, в минимальном объеме, то возникает проблема, связанная с недостатком инвестиционного капитала. К примеру, в России за последнее десятилетие на счетах в банках размещено порядка 20 трл. рублей сбережений населения и наблюдается отток активов. Такая ситуация автоматически приводит к кризису.

О взаимосвязи сбережений и инвестиций вы можете узнать из этого видео:

Источник

Несоответствие сбережений и инвестиций

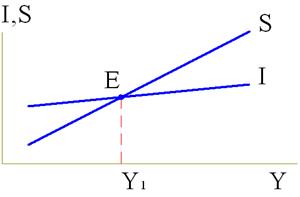

Предприятия принимают решения об инвестициях независимо от решений населения о расходовании или сбережении своих доходов. Это означает, что сумма средств, на которую рассчитывают предприятия, может не совпасть с суммой, которую население решит направить на сбережения. Когда предприятия хотят инвестировать больше или меньше средств, чем население хочет накопить, или, наоборот, возникает нарушение равновесия. Как в случае со спросом и предложением на товары и услуги, при нарушении равновесия экономические силы оказывают давление на покупателей и продавцов, пока не достигается точка равновесия.

В случае с инвестициями и сбережениями происходит то же самое. На графике (рис.4) изображена эта ситуация. Отметим, что обе прямые, отображающие инвестиции и сбережения, поднимаются вверх. Это означает, что зависимость между ростом сбережений и ВВП, а также ростом инвестиций и ВВП — прямая. И сбережения, и инвестиции растут по мере роста ВВП. Также и ВВП растет при увеличении инвестиции и сбережений. Поэтому в этом случае на графике нет нисходящей прямой спроса на инвестиции.

Сбережения и инвестиции

Рис. 4.3 Сбережения, инвестиции и ВВП

Однако видно несовпадение сбережений и инвестиций. При ВВП большем, чем в точке равновесия Е, сбережения превышают инвестиции. Домашние хозяйства накапливают в виде сбережений больше средств, чем предприятия готовы вложить в экономику. Какие силы будут действовать на ВВП для достижения точки равновесия?

Если домашние хозяйства накапливают больше денег, чем компании готовы вложить в бизнес, это говорит о том, что население тратит меньше денег. Население складывает деньги под матрац или вкладывает в банк, но не тратит их на покупку товаров и оплату услуг. Это приводит к накоплению товаров на складах, сокращению производства, временным увольнениям работников и простою оборудования. Инвестиций, т. е. вложений в развитие производственных мощностей, не будет, если люди не покупают- то, что уже произведено и лежит на складах. При увольнениях упадет доход населения, а также процент этого дохода, накапливаемый в виде сбережений. В результате объем ВВП уменьшится, т. е. передвинется влево к точке равновесия.

И, наоборот, при объеме ВВП слева от точки равновесия «Е» домашние хозяйства откладывают в виде сбережений меньше средств, чем предприятия хотят вложить в производство. Это также означает, что они тратят больше денег на приобретение товаров и услуг. Однако при существующей мощности предприятия не могут удовлетворить спрос, поэтому неудивительно, что они хотят инвестировать средства в расширение производства. Если люди приобретают больше товаров, чем предприятие может произвести, предприятия распродают запасы готовой продукции и увеличивают производство. Они нанимают новых работников, загружают дополнительными заданиями существующих работников, загружают станки на полную мощность. Все это увеличит доходы населения, а, как мы видели раньше, при увеличении дохода увеличивается и предельная склонность к накоплению. Также увеличение производства приведет к росту ВВП, что сдвинет показатель ВВП вправо к точке равновесия.

Точка равновесия почти неуловима. В сущности, точка равновесия ВВП — это тот уровень производства, который нас устраивает. Приведенный чертеж получил названиекреста Кейнса.

Так как в развитой рыночной экономике общество заинтересовано в постоянном росте, то постоянное движение ВВП вправо, в сторону увеличения будет означать позитивные изменения. Предприятия должны увеличивать количество работников и производственные мощности для поддержания роста экономики. Но для того чтобы у компаний были средства для инвестиций, необходимо увеличение накоплений населения, а также наличие выгодных проектов для инвестирования.

Равновесие спроса и предложения регулируется при свободном рынке при помощи ценового механизма. Также и соотношение сбережений и инвестиций на рынке регулируется при помощи процентных ставок (т. е. цены на деньги), а также безработицы и уровня доходов населения. Если население неохотно откладывает часть доходов в качестве сбережений, то вырастет, ставка ссудного процента. Если же доля сбережений растет, — ставка процента будет падать. Слишком маленький объем инвестиций вызовет безработицу. А слишком большой, может вызвать инфляцию, которая, в свою очередь, ослабляет покупательную способность.

Помимо процентной ставки на инвестиции оказывают влияние: увеличение ВВП, изменения в размерах налогообложения, технологические изменения и ожидания предпринимателей. Любой фактор, вызывающий прирост ожидаемой доходности инвестиций, смещает кривую инвестиционного спроса вправо, а вызывающий снижение ожидаемой доходности смещает кривую влево.

Т.о., поскольку объемы инвестиций и сбережений не всегда совпадают, поэтому объем производства, занятость, уровень доходов и другие экономические показатели, активно влияя на экономическую ситуацию, делают достижение макроэкономического равновесия достаточно сложной задачей.

Контрольные вопросы и задания

1. Что показывают функции потребления и сбережения?

2. Какие факторы влияют на размер и динамику инвестиций

- В чем смысл действия мультипликатора?

- Какими причинами объясняется действие мультипликационного эффекта?

- Где еще используется мультипликатор?

- Соотношение сбережений и инвестиций на рынке и способы их регулирования.

Источник

Сбережения важнее инвестиций? Используем правильные способы роста капитала

Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли — реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить — почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

- 8% — 12,2 млн.;

- 9% — 14,9 млн.;

- 10% — 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим «Я», обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых — инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

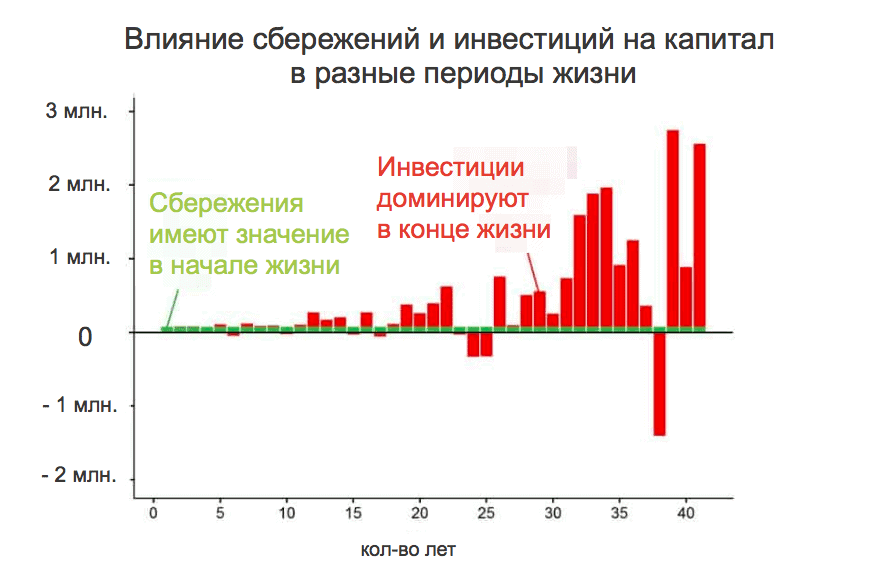

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет — 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций — 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег — прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы — наши ежегодные пополнения счета. Красные столбцы — результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока — всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано «всего лишь» 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока — отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

- Если ожидаемая прибыль больше откладываемой суммы — сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль — в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше — 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод — при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Удачных инвестиций и сбережений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник