- Уровень доходности предприятия: оценка и методы увеличения

- Оцениваем уровень доходности

- Методы увеличения уровня доходности

- Вариант 1

- Вариант 2

- Относительные показатели рентабельности предприятия

- Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

- Понятия рентабельности и прибыли: в чем разница

- Основные показатели рентабельности предприятия

- Относительные показатели рентабельности и их планирование

- Группы относительных показателей рентабельности

- Ответы на часто задаваемые вопросы по теме “Относительные показатели рентабельности предприятия”

Уровень доходности предприятия: оценка и методы увеличения

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1 Отчет о финансовых результатах за 2016 г.

Показатель

Значение

Объем продаж, шт. (ед.)

Издержки (себестоимость продаж), руб.

Валовая прибыль (убыток), руб.

Прибыль (убыток) от реализации, руб.

Прочие расходы, руб.

Прибыль (убыток) до налогообложения, руб.

Текущий налог на прибыль (20 %), руб.

Чистая прибыль (убыток), руб.

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 x 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 x 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2 Условно-постоянные расходы за 2016 г.

Показатель

Значение, руб.

Расходы на телефонию и интернет

Расходы на оплату труда

Итого

16 850 180,04

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3 Условно-переменные расходы

Показатель

Расход на ед., руб.

Итого

Объем реализации, шт. (ед.)

Материальные расходы, руб.

Расходы по оплате труда основных производственных рабочих, руб.

Итого

15 655,94

72 643 561,60

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 x 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 x 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 x 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 x 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 x 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5 Состав и структура себестоимости

Источник

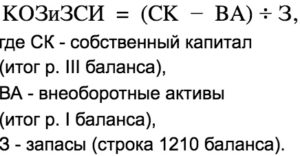

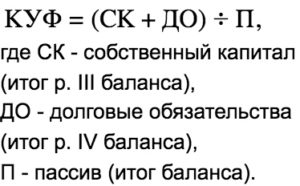

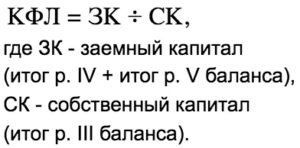

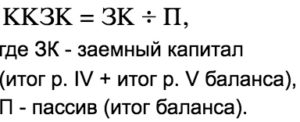

Относительные показатели рентабельности предприятия

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности предприятия. Стремительное развитие рыночных отношений привело к тому, что анализа эффективности финансовой деятельности своего собственного бизнеса стало недостаточно – сегодня от владельцев малых и больших предприятий требуется также комплексное изучение работы фирм конкурентов. Соответственно, для конкурирующих компаний деятельность вашего субъекта хозяйственных отношений также стала представлять интерес. Немаловажную роль в проведении финансового анализа играют относительные показатели рентабельности предприятия, значения которых открывают аналитикам “завесу тайны” финансово-хозяйственной деятельности фирмы-конкурента и позволяют оценить эффективность функционирования компании, от которой ожидают не только получения прибыли, но и грамотного распределения ресурсов.

Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

Несомненно, предприниматели регистрируют фирмы ради заработка – получения прибыли от хозяйственной деятельности. Однако, анализ самого по себе объема полученной прибыли не поможет экспертам в понимании эффективности политики использования ресурсов внутри предприятия. Степень грамотности подхода к управлению ресурсами (а значит, и эффективность работы компании в целом) может быть определена благодаря такому показателю как рентабельность. Сравним понятия прибыли и рентабельности.

В совокупности, прибыль и рентабельность дают достаточно четкое отражение следующим факторам:

- эффективности коммерческой деятельности анализируемой компании;

- целесообразности расходования имеющихся активов;

- степени доходности выбранного предпринимателем направления деятельности, программы инвестирования или производства.

Если говорить в общих чертах о рентабельности, то – это показатель, который помогает понять, стоит ли растрачивать имеющиеся ресурсы на какие-либо цели, если в итоге будут приобретена определенная доля иных ресурсов (как правило, денег). Если говорят, что предприятие рентабельно – значит, ресурсы в нем тратятся целесообразно в отношении полученных взамен ресурсов (денежных средств, прибыли).

Что касается прибыли, то аналитикам необходимо исследовать не только ее показатели в ходе ведения коммерческой деятельности, но и оказывающие влияние на ее размер факторы, а также рентабельность с точки зрения синтеза всевозможных количественных и качественных показателей работы фирмы. Так, получение прибыли не гарантировано компаниям, которые реализуют свои товары и услуги покупателям за деньги. Финансовые результат будет зависеть от величины денежной выручки и от суммы расходов на изготовление и продажу продукции. Иными словами, важно принимать во внимание себестоимость реализуемых товаров/услуг. Ситуации могут быть следующими:

- Расходы на производство и реализацию продукта превысили размер выручки – компания терпит убыток, прибыли нет, приходится изыскивать дополнительные средства для продолжения деятельность или задействовать резервные источники финансирования, в противном случае неизбежно банкротство.

- Полученных от продажи товаров/услуг денежных средств хватило только на то, чтобы компенсировать затраты на производство и реализацию – фирма работает “в ноль”, прибыли нет, а значит, расходовать ресурсы было нецелесообразно.

- Выручка от реализации произведенной продукции (оказанных услуг) оказалась больше, чем сумма совокупных затрат на производство и организацию продаж – фирма получила прибыль, а значит, деятельность ведется в правильном направлении.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятия рентабельности и прибыли: в чем разница

Прибыль и рентабельность – понятия взаимосвязанные, но не схожие. Рассмотрим основные отличия, чтобы впредь грамотно оперировать данными терминами:

| Показатель | Определение | Основные характеристики |

| Прибыль | Это денежное выражение основной доли финансовых накоплений (таковые характерны для всех компаний, вне зависимости от формы собственности). Выражается в абсолютной сумме. | Четко показывает, насколько эффективны: – метод осуществления производственной деятельности, – уровень себестоимости продукции, – состояние производительности труда, – качество и количество произведенных товаров (оказанных услуг). Используется не только для оценки текущей деятельности фирмы, но и при планировании ее развития. Именно из средств прибыли можно выделять средства на дальнейшее функционирование компании, спонсировать увеличение штата сотрудников и оплату их труда, создавать фонды (вне-, бюджетные, благотворительные). |

| Рентабельность | Это прибыльность деятельности предприятия (или доходность совокупного процесса производства и реализации). Является относительным показателем. | Характеризует относительную прибыльность хозяйственной деятельности фирмы (когда используется аналитиками в ходе проведения экономических расчетов). |

Абсолютная сумма прибыли компании не позволяет аналитикам оценивать уровень доходности фирмы, поскольку величина прибыли зависит от размеров производства, качества выполненной работы. То есть, прибыль хоть и демонстрирует результат производства и реализации, но не учитывает при этом влияние различных факторов и условий получения выручки, а также объем потраченных ресурсов. А потому для оценки уровня доходности используется также показатель уровня рентабельности, а это уже относительный показатель. Причем и те, и другие величины рассматриваются не статично, а в динамике за несколько лет. Итак, доходность предприятия можно охарактеризовать при помощи двух видов показателей:

- Абсолютных (суммы полученной прибыли), которые помогают провести анализ разных показателей прибыли в динамике за несколько лет подряд (при этом важно принимать во внимание изменение уровня инфляции).

- Относительных (уровня рентабельности), которые представляют собой соотношение прибыли и расходов на производство или прибыли и финансовых вложений в фирму.

Доходность фирмы (относительная) рассчитывается как соотношение различных позиций к расходам компании или ее сбережениям и измеряется в %. Характеризуют ее показатели рентабельности, которые являются относительными характеристиками эффективности работы фирмы и финансовых результатов производства и реализации продукции. Данные показатели имеют особое значение, так как в условиях рыночной экономики позволяют оценить, прибыльно или убыточно исследуемое предприятие.

Как уже было отмечено, при проведении анализа рентабельности необходимо учитывать не только конечную прибыль, но и различные факторы и условия ее получения. А значит, следует проводить факторный анализ. Этапы факторного анализа приведены на схеме ниже:

Основные показатели рентабельности предприятия

Аналитики выделяют 3 группы показателей рентабельности, разница между которыми заключается в сравнении прибыли фирмы с иными индикаторами (во всех 3 случаях желательно, чтобы динамика была положительная):

| Показатель рентабельности | Для чего применяется | Формула расчета | |||||||||||||||||||||

| Рентабельность производства | 1. Валовая. Демонстрирует, какое кол-во руб. валовой прибыли приходится на 1 руб. расходов, формирующих себестоимость продаваемого товара. 2. Чистая. Показывает, какое кол-во руб. приходится на 1 руб. проданного товара. | 1. 2. | |||||||||||||||||||||

| Рентабельность продаж (рентабельность реализованного продукта) | 1. Валовая. Демонстрирует целесообразность политики ценообразования и организации производственного процесса. 2. Операционная. Под операционной прибылью подразумевается прибыль за минусом операционных расходов и валовой прибыли. 3. Чистая. Отражает степень влияния структуры капитала фирмы и ее финансирования на рентабельность (если показатель уменьшается в динамике, а операционная рентабельность при этом не меняется, значит, возросли налоги, выросли затраты, либо фирма страдает от участия в ее капитале других организаций). | 1. 3. | |||||||||||||||||||||

| Рентабельность капитала | 1. Совокупного капитала. Индикатор важен для инвесторов. 2. Собственного капитала. Основной показатель того, целесообразно ли вкладывать деньги в деятельность фирмы. Показывает объем прибыли на 1 вложенный руб. | 1. Относительные показатели рентабельности и их планированиеАналитики предприятий подходят к анализу прибыли компании комплексно, опираясь на технико-экономические показатели, поскольку только такой способ позволяет реально оценить уровень доходности фирмы. При этом относительные показатели рентабельности считаются важными характеристиками той среды, в которой формируется доход компании, а потому причисляются к экономическим показателям, значения которых позволяют судить об эффективности предпринимательской деятельности.

Уровень значимости показателей рентабельности можно оценить, если вспомнить о том, что они учитываются при ценообразовании, и их используют в качестве инструмента инвестиционной политики компании. Значения данных показателей призваны показать соотношение какого-либо эффекта с потраченными ресурсами или с наличными. Группы относительных показателей рентабельностиЕсли речь идет об анализе деятельности компаний в условиях российского рынка, аналитиками применяются перечисленные ниже показатели рентабельности:

|