- Формула окупаемости затрат

- Понятие окупаемости затрат

- Простая формула окупаемости затрат

- Динамическая формула срока окупаемости

- Значение срока окупаемости затрат

- Примеры решения задач

- Что такое окупаемость в экономике

- Экономическое понимание окупаемости

- Срок окупаемости и как его определить

- Формулы расчета

- Примеры расчета

- Определение окупаемости затрат

- Что учитывать, приобретая бизнес?

- Окупаемость затрат в целом по предприятию

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

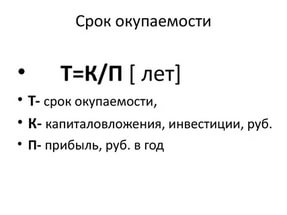

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Что такое окупаемость в экономике

Для определения привлекательности инвестиционных программ, осуществления капитальных вложений используется универсальный показатель – окупаемость. Что такое окупаемость мы расскажем ниже.

Экономическое понимание окупаемости

Перед вложением средств в новый или действующий бизнес-проект любой инвестор оценивает собственные риски, временной интервал возвратности вложенных средств, перспективы получения прибыли.

Окупаемость инвестиций – это уровень возвратности вложенных средств их владельцу через определенный период.

Окупаемость затрат – соотношение полученных доходов от проекта к понесенным затратам.

Окупаемость затрат – соотношение полученных доходов от проекта к понесенным затратам.

Точка окупаемости – момент, в который вложенные средства полностью покрываются полученными доходами. После этого с помощью коэффициента или в процентном отношении определяется доходность или процентная ставка прибыли на вложенный капитал (понесенные расходы).

Если на предприятии осуществляются капитальные вложения для реконструкции действующего объекта, выполняется расчет эффективности долгосрочных затрат.

Срок окупаемости и как его определить

Временной интервал, за который вложенные затраты возвращаются полученными доходами, определяется упрощенными статистическими методами, либо с учетом дисконтированного денежного потока.

Простой арифметический подсчет срока возвратности вложенного капитала определяется как сумма полученного дохода (денежных средств) по сравнению с вложенными в бизнес-проект инвестициями.

Второй способ является экономически более точным и правильным. С течением времени финансовые ресурсы подвержены инфляционным процессам, поэтому в расчет имеет смысл закладывать ставку дисконта, сложившегося в регионе или конкретной отрасли экономики.

Для акционеров простыми методами определения эффективности приобретения акций является использование показателей чистой прибыли на 1 акцию, или начисленных дивидендов на 1 акцию.

Формулы расчета

Для упрощенного подсчета эффективности вложений используется формула:

Срок окупаемости = инвестиции / прибыль среднегодовая

Для расчета срока окупаемости с учетом инфляционных ожиданий и применением дисконта используются сложные формулы, например:

Для расчета срока окупаемости с учетом инфляционных ожиданий и применением дисконта используются сложные формулы, например:

Срок окупаемости с дисконтом = P – (S DCFt / DCF+1),

- где P – количество полных лет проекта, после которых наступает точка окупаемости

- S DCFt – общее накопленное сальдо финансовых потоков (с учетом дисконта) до года наступления точки окупаемости

- DCF+1 – дисконтированный финансовый поток в периоде достижения точки окупаемости

Примеры расчета

Пример 1. В ОАО «Экопром» осуществлена инвестиция по изготовлению продуктов питания по новым технологиям. Затраты на новый проект составляют 2 млн. рублей. Планируется получение чистой прибыли от проекта:

- 1 год – 50 тыс. руб.

- 2 год – 250 тыс. руб.

- 3 год – 500 тыс. руб.

- 4, 5 год – 750 тыс. руб.

За 5 лет планируемая общая чистая прибыль составит 2 300 тысяч рублей или 460 тыс. руб./год. Срок окупаемости = 2000 / 460 = 4,3 года.

Как посчитать срок окупаемости с учетом дисконта проще понять на конкретном примере:

Пример 2. Исходные данные по бизнес-проекту ОАО «Экопром» изложены в таблице 1 (тыс. рублей).

Показатель/год

0

1

2

3

4

5

CF- финансовый поток

CF нарастающим итогом для простого расчета

DCF (с учетом дисконта 5%)

DCF нарастающим итогом

* расчет дисконтированной суммы – 100 / 105 х 50 = 47,6. Округляем до 48.

Таким образом, с учетом инфляционных ожиданий срок окупаемости по новому направлению деятельности акционерного общества превышает 5 лет. Например, если в шестом году деятельности планируется получить чистую прибыль 800 тыс. руб., то общий дисконтируемый срок окупаемости равняется 5 – (-88 / 800) = 5,11 года.

Таким образом, с учетом инфляционных ожиданий срок окупаемости по новому направлению деятельности акционерного общества превышает 5 лет. Например, если в шестом году деятельности планируется получить чистую прибыль 800 тыс. руб., то общий дисконтируемый срок окупаемости равняется 5 – (-88 / 800) = 5,11 года.

Кроме дисконта для реального расчета срока возвратности средств, следует учитывать общую экономическую ситуацию в регионе, отрасли вкладывания денег.

Оценка этих факторов поможет определить вероятность необходимости дополнительных вложений на протяжении осуществления проекта, непредвиденных расходов, перебоях в продажах и логистических процессах.

Определение окупаемости затрат

Эффективность понесенных затрат обычно рассчитывается в случаях, когда к первоначальным капитальным вложениям необходимы ежегодные дополнительные текущие затраты. Их также рассчитывают двумя методами: упрощенным и дисконтированным.

Пример 3. При тщательном анализе проекта ОАО «Экопром» выявлено, что в процессе его осуществления дополнительно требуются текущие затраты инвестора в размере 100 тыс. рублей ежегодно. Эти изменения повлияют на чистую прибыль и финансовые потоки проекта.

Таблица 2. (тыс. рублей).

Показатель/год

0

1

2

3

4

5

CF- финансовый поток вложения/прибыль

CF нарастающим итогом для простого расчета

Из таблицы видно, что затраты инвестора даже по упрощенному расчету окупятся только на 6-м году после внедрения бизнес-проекта.

Для потенциального инвестора или владельцев действующего предприятия имеет значение уровень доходности бизнеса после достижения «нулевой отметки» возвратности средств.

Например, если в 6-10 годы деятельности субъект бизнеса достигнет высокого уровня рентабельности (свыше 25%), его участники будут считать вложения выгодными и готовы к дальнейшему финансированию деятельности. В планируемой смете должны быть расчеты рентабельности вложенного капитала на продолжительный период (8-12 лет).

Для расчета прибыльности инвестиций часто используют формулу:

Для расчета прибыльности инвестиций часто используют формулу:

В расчете учитываются вложения, доходы и затраты (включая налоги, обязательные платежи), относящиеся к объекту бизнеса.

Если для инвестирования полностью или частично используется долгосрочный банковский кредит, эксперты банка-кредитора особое внимание дополнительно уделяют платежеспособности заемщика на контрольные даты погашения кредита, процентов за его пользование с помощью расчетных коэффициентов покрытия долгов.

Что учитывать, приобретая бизнес?

В современном деловом мире для потенциальных инвесторов предлагается огромное количество подготовленных проектов экономической деятельности:

- Выставляются на продажу действующие предприятия

- Предлагается купить франшизу известных торговых марок

- Купить (арендовать) подготовленные помещения, оборудование, технологии

Обычно при продаже бизнеса его представляют «в розовом свете» и рассказывают о радужных перспективах развития предлагаемой отрасли. Срок окупаемости у продавцов бизнеса редко выходит за рамки 3 лет, они обещают высокую доходность.

Срок окупаемости у покупателя при расчете может оказаться в разы больше, если он внимательно изучит предложенный бизнес-план, проанализирует ситуацию на конкретном рынке товаров в данной отрасли и регионе, познакомится с поставщиками сырья, материалов, необходимых для выпуска продукции, ее основными потенциальными заказчиками. Наряду с точной оценкой срока окупаемости предлагаемого бизнеса, инвестору полезно ознакомиться у экспертов с будущими возможностями его продажи в ближайшие годы.

Срок окупаемости у покупателя при расчете может оказаться в разы больше, если он внимательно изучит предложенный бизнес-план, проанализирует ситуацию на конкретном рынке товаров в данной отрасли и регионе, познакомится с поставщиками сырья, материалов, необходимых для выпуска продукции, ее основными потенциальными заказчиками. Наряду с точной оценкой срока окупаемости предлагаемого бизнеса, инвестору полезно ознакомиться у экспертов с будущими возможностями его продажи в ближайшие годы.

При расчетах окупаемости необходимо учитывать не только первоначальные вложения, но и дополнительные расходы, требуемые в последующие периоды осуществления проекта. На его доходность могут повлиять изменения валютных курсов, стоимости основных элементов расходов (например, топливо, электроэнергия, металл), изменения видов, ставок налогов, другие экономические риски. Чем точнее выполняются расчеты в бизнес-плане, тем выше вероятность, что проект окупится в запланированные сроки.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник

Окупаемость затрат в целом по предприятию

![]()

![]()

Коэффициент окупаемости затрат, исчисленный в целом по предприятию, зависит от факторов:

ü изменение выручки предприятия

ü изменение себестоимости реализованной продукции в целом по предприятию.

Проанализируем влияние названных факторов на изменение окупаемости затрат предприятия в 2012 году, используя данные, приведенные в таблице 3.4.

Таблица 3.4 — Исходные данные для факторного анализа окупаемости затрат в СХПК им. Сунь Ят-Сена за 2010-2012гг., тыс.руб.

| Показатель | 2010 год | 2011 год | 2012 год | Абсолютное изменение 2012г к 2010г, +/- | Темп роста 2012г к 2010г, % |

| Выручка (нетто) от реализации продукции (В) | 19398 | 16881 | 17364 | -2034 | 89,5 |

| Полная себестоимость реализованной продукции (З) | 17392 | 22007 | 19859 | 2467 | 114,2 |

| Окупаемость затрат (Окз),% | 111,5 | 76,7 | 87,4 | -24,1 | 78,4 |

Факторная модель окупаемости затрат имеет вид:

| Окз = | В | · 100% |

| З |

Расчет влияния факторов на изменение уровня окупаемости затрат в целом по предприятию можно выполнить способом цепной подстановки:

Изменение окупаемости затрат по предприятию за счет:

) себестоимости реализованной продукции

Общее влияние факторов:

На основании проведенного факторного анализа окупаемости затрат по предприятию СХПК им. Сунь Ят-Сена можно сделать вывод о том, что окупаемость затрат в 2012 году по сравнению с 2010 годом снизилась на 24,1 п.п. Уменьшением выручки и рост себестоимости продукции оказало отрицательно влияние на уровень окупаемости затрат. При этом снижение выручки от реализации на 2034 тыс. руб. привело к снижению окупаемости затрат на 11,7 п.п., а увеличение себестоимости реализованной продукции на 2467 тыс. руб. к снижению окупаемости затрат на 12,4 п.п. Необходимо снизить полную себестоимость реализации продукции и увеличить выручку, чтобы ее производство и реализация были прибыльны на предприятии.

Источник