- Сделайте реинвестированием своим лучшим другом

- Что такое реинвестирование простыми словами

- Пример реинвестирования

- Преимущества и недостатки реинвестирования

- Виды реинвеста

- Формулы и методы расчета

- Реинвестиции на реальных примерах

- Вывод

- Реинвестирование: как оно влияет на доходность

- Реинвестирование депозита

- X = D × (1 + α/k) n , где

- Реинвестирование прибыли на фондовом рынке

- Облигации

- Акции

- Недвижимость

- Выводы

Сделайте реинвестированием своим лучшим другом

Люди инвестируют, чтобы их деньги работали и приносили дополнительные деньги — прибыль. Но что делать, когда прибыль получена? Например, прилетели дивиденды или купоны. Ну или же вы продали акцию дороже, чем купили.

Дальновидные инвесторы выбирают реинвестировать. Давайте разберемся, что это такое и почему я считаю это удачном решением

Что такое реинвестирование простыми словами

Каждый раз, когда вы получаете доход по вкладу, по облигациям или раз в год в виде дивидендов по акциям — ваш капитал увеличивается. Часть этих денег вы уплачиваете в виде налогов, остальное остаётся с вами.

Дальше у вас три пути:

- Вы можете изъять и потратить полученную прибыль.

- Изъять и сохранить каким-то безрисковым способом (пустить на сбережения).

- Или вложить повторно в новый инвестиционный цикл — реинвестировать.

Вот в этом и кроется суть реинвестирования — это вложить деньги, полученные от ценных бумаг, в новые бумаги.

Если у вас нет острой нужды тратить доход, да и с подушкой безопасности в виде сбережений уже порядок, эта схема вам понадобится в обязательном порядке. При правильном сочетании трех слагаемых реинвеста само время начнет работать на вас.

Что это за слагаемые?

1. Источник реинвестирования. Если вы нашли что-то, не подвержено серьёзным перепадам в цене (вклад в банке, дивидендные акции, облигации, недвижимость или что-то ещё) все что вам нужно — периодически подкидывать в этот механизм дров, чтобы он работал интенсивнее.

2. Период реинвестирования. Правило такое: чем чаще, тем лучше. Если вы получаете инвестиционную прибыль каждый месяц, реинвестируйте её каждый месяц. Чем меньше период перерасчета, тем быстрее будет расти капитал.

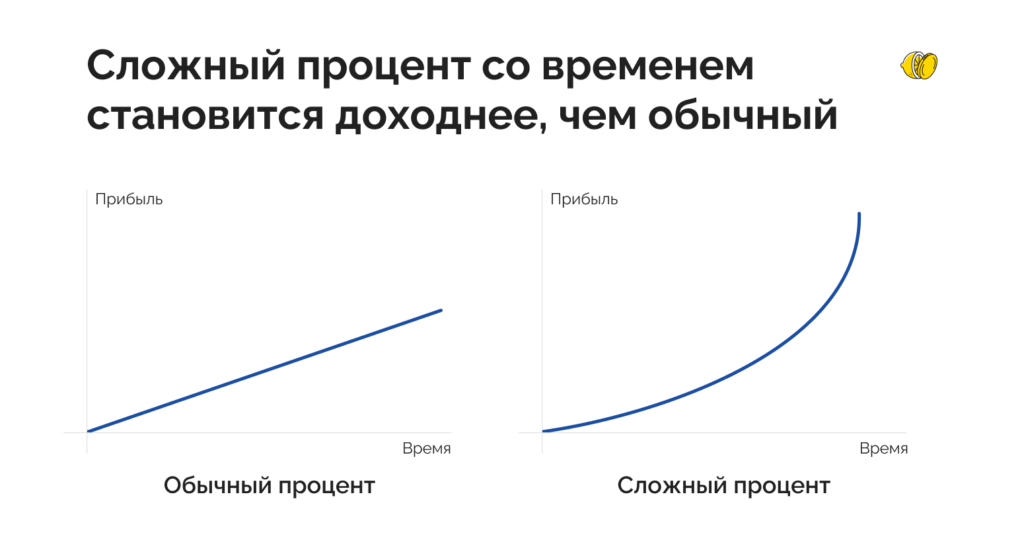

3. Сложный процент реинвестирования. Самая крутая особенность реинвеста в том, что он запускает механизм сложного процента. Что это значит? То, что ваши деньги начинают расти в разы быстрее. Разница между ними хорошо видна на картинке:

Как все это вместе работает на практике становится понятно, если рассмотреть механизм реинвестирование на примере и цифрах.

Пример реинвестирования

Допустим, у вас есть ₽2 млн, которые вы хотите отдать на 5 лет в доверительное управление одной из компаний. Инвестиционная стратегия приносит вам 8% годовых. При таких исходных, вы можете рассчитывать на 2 000 000 * 0, 08 = ₽160 000 прибыли в год.

Эту прибыль вы можете тратить и оставлять в УК все те же ₽2 млн каждый год. Или реинвестировать её в ту же стратегию на протяжении всех 5 лет.

Сравним, что вы получите в обоих случаях.

- В первом случае за 5 лет прибыль составит: ₽160 000 *5 = ₽800 000.

- А теперь посмотрим, как будут вести себя те же деньги при реинвестировании:

- За 2-й год: ₽2 160 000 * 0,08 = ₽172 800

- За 3-й год: ₽2 332 800 * 0,08 = ₽186 624

- За 4-й год: ₽2 519 424 * 0,08 = ₽201 554

- За 5 й год: ₽2 720 978 * 0,08 = ₽217 678

Итого в конце 5-го года на счету у вас будет ₽2 938 565. Итоговый заработок за счет реинвестирования за 5 лет увеличился с 800 000 до ₽938 565. Вы не прикладывали к этому усилий. Просто не снимали прибыль, и помогали деньгам ускоряться в росте.

Но, как и у всех хороших инструментов, у реинвеста есть не только плюсы, но и минусы, которые нужно взвесить перед принятием решения.

Преимущества и недостатки реинвестирования

Главный плюс реинвестирования — его многовариантность. Вы можете выбрать такую стратегию, которая усилит ваш портфель в целом: снизит риск, повысит доходность или ускорит рост вашего любимого актива.

- Можно заработать больше без усилий. Если вы нашли инструмент, который увеличивает ваш капитал и вам нравится, у вас отпадают даже усилия по поиску. Делаете делаете одни и те же действия, а сложный процент постепенно сделает остальное. Главное отслеживать ситуацию на рынке, чтобы любимый инструмент не потерял актуальность.

- Можно уменьшить риск. Одна из схем реинвестирования — вкладывать прибыль не в тот же инструмент, а в другой с принципиально меньшим риском. Например, получаете прибыль на дивидендных акциях, а дивиденды реинвестируете в облигации или в золото, сокращая общий риск портфеля.

- Можно увеличить доходность. Например, тестировать новые активы с большим риском и доходностью. Получили ₽1000 прибыли на дивидендах? Вложите её в акции перспективного стартапа. Потерять не жалко, а вдруг эти акции выстрелят? Такая стратегия помогает соблюдать баланс между защитой основного капитала и потенциально высокой прибылью с рисковых ценных бумаг.

А теперь о минусах, которые нужно хорошо понимать, прежде чем влюбиться в реинвест:

- Эффект только на долгом отрезке. Ускорение начинается не сразу — поначалу сложный и простой процент идут почти вровень. И только через 3-10 лет эффект от реинвестирования становится ощутимым. В зависимости от ставки доходности и вашего начального капитала разгон может занять и 10, и 20 лет.

- Риски тоже растут. Без них никак. Чем больше денег у вас вложено в финансовые инструменты (один или несколько), тем выше риски. При росте капитала любая допущенная ошибка или свершившийся риск обходятся все дороже и дороже.

- Зависимость от инфляции. Мы не добавляли в расчеты реинвеста инфляцию. А она всегда есть. И она накапливается при реинвестировании по тому же сложному проценту, что и доходность. То есть при высокой инфляции капитал обесценивается быстрее.

Виды реинвеста

Выбирая стратегию реинвеста, отталкивайтесь от параметров, которые делят реинвестирование на несколько видов. Схемы могут различаться:

По сумме:

- Полное реинвестирование. Предполагает, что всю полученную прибыль вы вкладываете заново в финансовые активы.

- Частичное реинвестирование. Часть денег вы забирает для текущих трат, остаток оставляете в активах.

По объекту:

- В тот же актив. Деньги вкладываются в тот же инструмент, который принес вам прибыль ранее, увеличивая общий капитал.

- В другой актив. Реинвестирование во вспомогательные инструменты, чтобы распределить риски и выгоды портфеля.

- Между активами. Часть денег вы оставляете на месте, остальные перераспределяете между новыми активами.

По типу актива:

- Вклады в банках

- Валюта.

- ПИФы

- Недвижимость

- Ценные бумаги

- Драгоценные металлы

- Доверительное управление активами

Из этих параметров вы можете собрать такую схему реинвеста, которая кажется вам привлекательной. Например, сдавать инвестиционную квартиру, а 50% дохода каждый месяц распределять между акциями. Или держать капитал в облигациях, на 30% прибыли по купонам докупать те же облигации, а 70% отправлять в драгоценные металлы.

Нет правильных и неправильных стратегий. Но есть общие формулы реинвеста, которые потребуются вам для расчета и сравнения доходности.

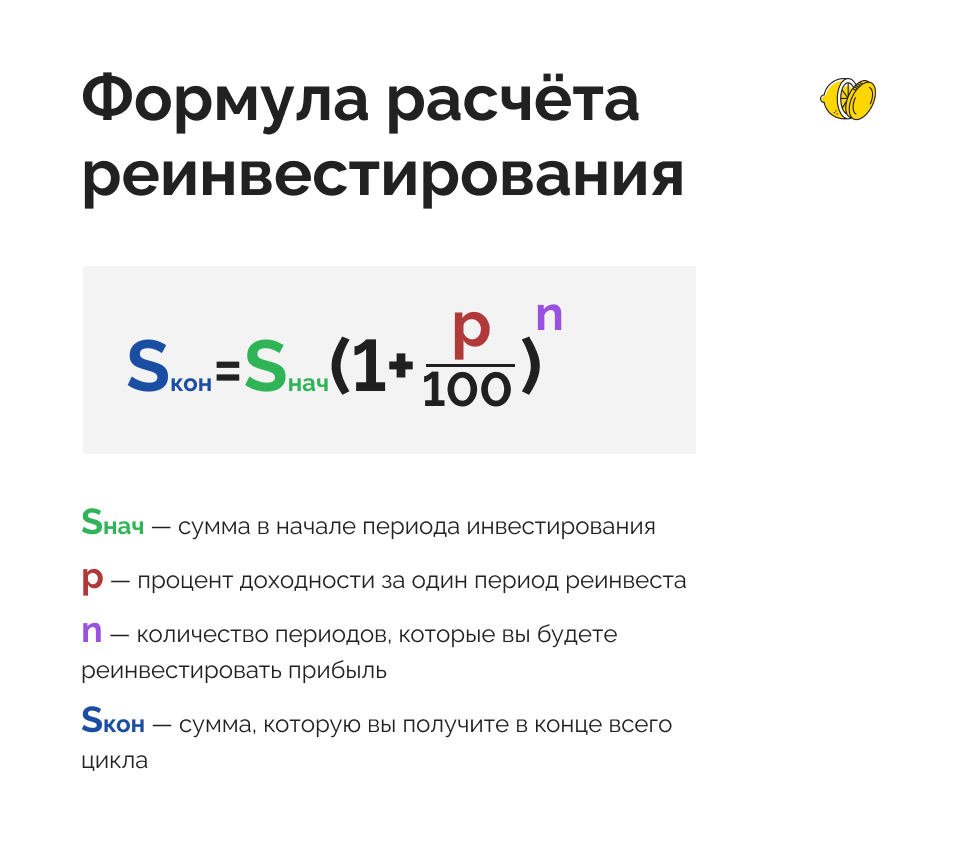

Формулы и методы расчета

Сложный процент простыми словами — это начисление процентов на начисленные ранее проценты. Ставку доходности по инвестициям мы видим сразу и легко вычисляем будущий доход. Ставку реинвестирования и конечный доход приходится вычислять по математической формуле:

Помните пример про ₽2 млн на 5 лет под ставку 8%? Если рассчитать по этой формуле получим: 2 000 000 (1,08*1,08*1,08*1,08*1,08) = 2 000 000*1,469328=₽2 938 656

Если вы собрались реинвестировать не все, добавляйте к формуле коэффициент реинвестирования — ту часть прибыли, которую вы хотите оставлять в работе. Например, если бы наш инвестор хотел реинвестировать только 30% прибыли каждый год, сумма заработка в конце 5-го года изменилась бы так: 2 000 000*0.3*1,469328 = ₽881 400.

Звучит сложно? Не беда — я сделал инвестиционный калькулятор. Там вы можете посчитать, как будет увеличиваться ваш капитал со временем с помощью реинвестирования.

Реинвестиции на реальных примерах

Самый популярный способ реинвеста, с которым сталкивался почти каждый человек — банковский вклад с капитализацией процентов. То есть, начисленные проценты прибавляются к изначальной сумме вклада.

Капитализация может быть ежегодной, ежемесячной или даже ежедневной. А со следующего процентного периода ставка действует уже для увеличенной суммы.

По вкладам с капитализацией банки устанавливают ставки ниже на несколько процентов. Но это может быть выгодно за счет периода капитализации. И даже очень выгодно на долгом отрезке времени.

Например, возьмем вклад ₽1,5 млн со ставкой 10,5% годовых и без капитализации. И вклад ₽1,5 млн со ставкой 10% годовых и капитализацией раз в месяц.

При первом варианте за год вы получите 1 500 000*1,05= ₽1 657 500 Во втором ежемесячная ставка 10%/12=0.83%, а итоговая сумма по формуле реинвестирования: 1 500 000 х(1+0,83/100)12= ₽1 656 410.

Пока что выигрывает 1-й вариант, который дал почти на ₽1000 больше.

Но сложный процент раскрывает себя во всей красе только на долгом промежутке. Посмотрим как изменится картина через 10 лет:

- По первому вкладу без капитализации: 157 500*10 + 1 500 000 = ₽3 075 000

- По второму вкладу с капитализацией раз в месяц: 1 500 000х(1+0.83/100)120= ₽4 044 480

Разница уже миллион рублей. Как вам? Сложный процент на отрезке 10 лет уже неплохо развернулся и показал эффект, который может приносить. Но это еще далеко не полное впечатление. Ещё серьёзнее будет выглядеть через 50 лет?

- По первому вкладу через 50 лет вы накопите: 157 500*50 + 1 500 000 = ₽9 375 000.

- Неплохо. А что по второму: 1 500 000х(1+0.83/100)600= ₽213 772 370 рублей.

Как говорится — без комментариев. Можете проверить расчеты сами.

Вывод

Многие инвесторы измеряют доходность годовыми процентами. Но механизм реинвестирования учит, что годовая доходность — это ещё не всё. Период начисления прибыли и длина временного отрезка, на которым вы держите деньги, часто играют ещё большую роль в итоговой доходности, чем ставка.

Когда вы будете выбирать активы для инвестирования, посчитайте сразу, что там с реинвестом, чтобы сделать правильный выбор. Добавьте сюда привычку и терпение, и вы увидите, как ваш капитал умножится в несколько раз.

Источник

Реинвестирование: как оно влияет на доходность

В качестве ликбеза – статья на тему реинвестирования капитала. О чем тут речь? Реинвестирование это использование полученной от актива прибыли для повторного вложения в него . Многократное возвращение капитала в работу обеспечивает ускорение роста доходности. К примеру, большинство акций выплачивают дивидендный доход. Его можно как потратить, так и купить на него еще несколько акций компании – тогда следующая выплата при неизменном размере дивиденда и котировок будет немного больше.

Однако одновременно нужно помнить о рисках – т.е. хорошо понимать, во что вы реинвестируете средства . Реинвестирование это не универсальный рецепт и может дать минусовой результат, если не включать голову. Так, финансовые пирамиды предлагают соблазнительный высокий доход, который будет еще больше, если не выводить прибыль, а направлять ее обратно в «проект». В результате происходит полная потеря всех денег.

Похожая картина может быть и при доверительном управлении: управляющий разово зарабатывает хорошую прибыль, которая в ожидании тех же результатов реинвестируется для дальнейших торгов. Однако затем следует крупный убыток, а там и вовсе слив всех вложений – что особенно часто наблюдается на валютном и срочном рынках.

Реинвестирование депозита

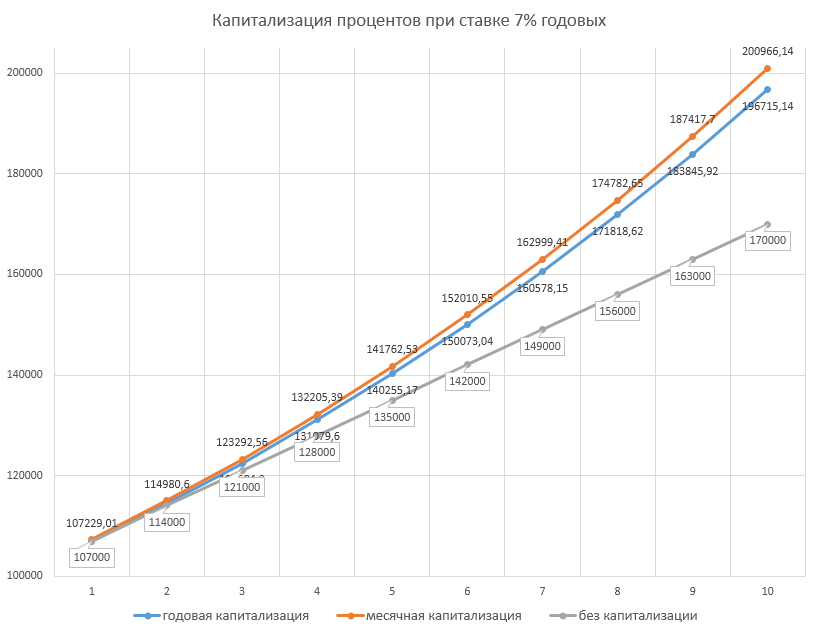

Многим обывателям реинвестирование знакомо на примере банковского депозита, а именно в виде варианта с ежемесячной капитализацией процентов. Пример. У вас есть 100 000 рублей, вы кладете их на обычный банковский депозит под 7% годовых. Значит, через год вы увидите на счету 107 000, причем семь тысяч будут начислены разово в конце года.

Однако при ежемесячной капитализации процент будет начисляться не разово, а каждый месяц. В данном случае месячная ставка будет равна 7/12, т.е. годовому проценту, деленному на 12 месяцев. Прибыль складывается с депозитом, а следующий процент начисляется на результат. Таким образом, за год будет получено уже не 107 000 рублей, а 107 229 р.:

Месяц

Прибыль

Итоговая сумма

Конечный результат можно рассчитать по следующей формуле:

X = D × (1 + α/k) n , где

D — сумма начального вклада

α — ставка в процентах годовых / 100

k — число дней в году / число дней в периоде. Для годовой капитализации 365/365 = 1, для месячной 365/30 = 12

n — число периодов, например лет или месяцев

В случае таблицы выше X = 100 000 × (1+7/100/12) 12 = 107 229 руб.

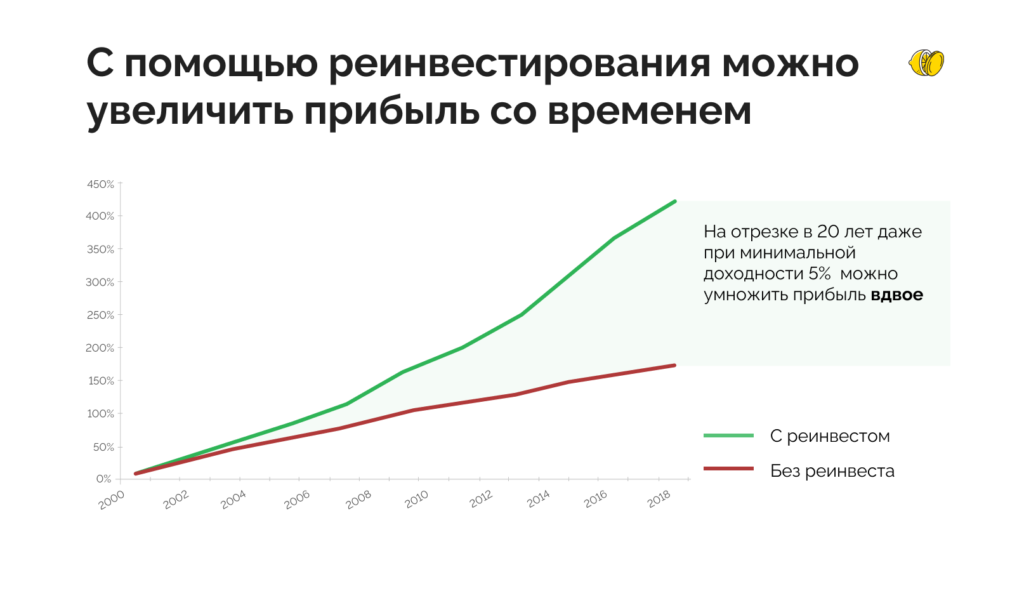

Разница кажется небольшой, но в случае высокого процента и с течением времени она становится заметнее. Так, через 10 лет по ставке 7% с реинвестированием раз в месяц конечная сумма будет равна 200 966,14 рубля. Если же использовать обычный депозит, реинвестируя прибыль ежегодно, то результат равен 196 715,14 рубля. Не используя реинвестирование вообще, размер прибыли рассчитывается как 10 лет × 7 000 рублей = 70 000 и общая сумма составит 170 000 р. Такое накопление растет по прямой линии.

В реальности ставка депозита за 10 лет будет плавающая, поскольку привязана к меняющейся процентной ставке Центробанка. Но для понимания эффекта реинвестирования графика выше достаточно. Чем больше процент и срок инвестиций, тем больше кривая дохода напоминает экспоненту:

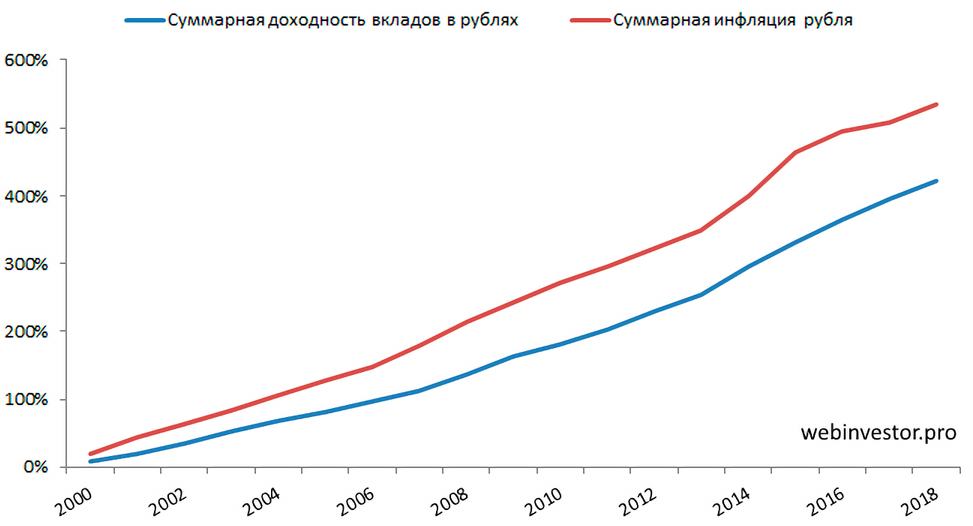

По шкале х рисунка выше отложены месяцы. Однако с прибылью всегда связан важный вопрос – какой доход мы получим в реальности, т.е. с учетом инфляции? В этом смысле результаты банковского депозита не впечатляют: они уступают инфляции, которая тоже движется нарастающим итогом.

Считая с 2000 года, по реальной доходности банковский депозит оказался примерно на уровне минус 20%. Иначе говоря, поместив на депозит в 2000 г. 1000 рублей и реинвестируя прибыль, в конце 2018 г. на полученную сумму мы купили бы столько же, сколько на 800 рублей в начале века. Так что если мы хотим использовать сложный процент для роста покупательной способности, то нужно воспользоваться другими инструментами, обыгрывающими инфляцию.

Реинвестирование прибыли на фондовом рынке

Фондовый рынок — наиболее подходящее место как для инвестирования, так и реинвестирования. Акциям и облигациям уже несколько сотен лет, а современные фонды позволяют вложиться в широкий пул активов, сводя риск банкротства сразу всех эмитентов к нулю. В таких условиях реинвестирование прибыли наиболее безопасно. Если в случае банковского депозита можно рассчитывать на ежемесячную капитализацию, то рынки движутся в режиме реального времени и реинвестирование идет постоянно — хотя как в плюс, так и в минус. Чего можно ждать в рыночной реальности?

Облигации

Надежные облигации являются консервативным инструментом и выплачивают купонный доход, близкий к депозитной ставке. Реинвестировать его можно, покупая новые облигации, обеспечивая дальнейший рост. Вот например индекс российских корпоративных облигаций совокупного дохода (RUCBITR), запущенный в октябре 2002 года:

Индекс был запущен с отметки в 100 пунктов, на начало апреля 2019 года значения были около 380. Расчет дает примерно 8.4% геометрической доходности, что близко к депозиту. Поведение котировок за все время лишь дважды прерывается небольшими спадами 2008-09 и начала 2015 года и также похоже на гладкий рост стандартного депозита. Индекс позволяет сохранить покупательную способность денег с учетом инфляции.

Акции

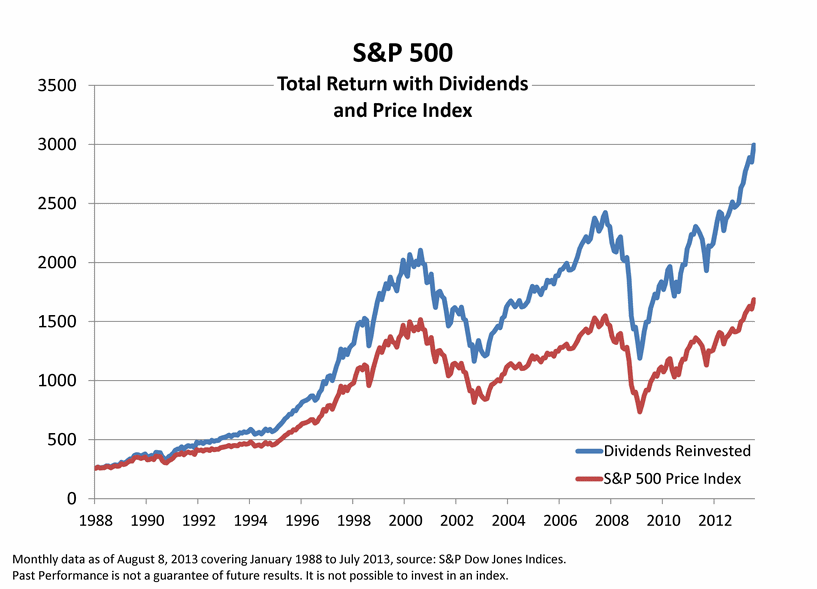

Значительные колебания доходности возникают в случае акций:

Здесь реинвестирование дивидендов в фонд, отслеживающий индекс американских акций, позволило за 25 лет (1988-2013) увеличить доходность вдвое. Хотя в 2000-2002 и 2008-2009 году происходили сильные снижения, вплоть до потери половины стоимости, на длинной дистанции следует вознаграждение: за 25 лет индекс с реинвестированием вырос в 12 раз, дав около 10.5% годового дохода в долларах. С 1994 по 2018 год реальный рост за вычетом инфляции составил около 7.2% годовых, что дало 450% дохода. Российские акции за почти 25 лет тоже оказались на высоте.

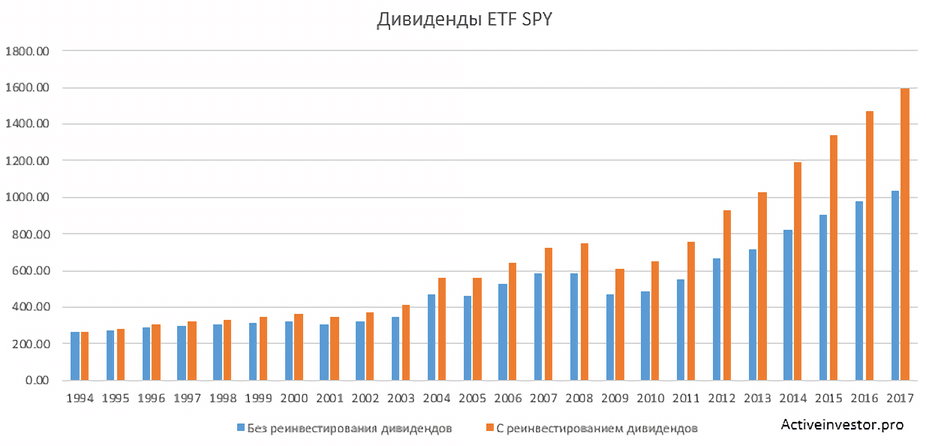

Однако если мы проследим не за котировками индекса, а только за дивидендами, то обнаружим интересную картину. Возьмем биржевой фонд SPY, запущенный в 1993 г., и проследим за размером его дивидендов с 1994 года:

Покупая фонд на 10 000$, в первый год мы получили бы в виде дивидендов 265$. Далее мы могли как тратить дивиденды на свои нужны, так и покупать на них новые паи фонда (реинвестировать) — синие столбики показывают первый вариант, оранжевые второй. В 2017 году размер дивидендов при условии покупки на них новых паев SPY увеличился бы до 1600$, в шесть раз превысив первую выплату. Относительно вклада в 1994 году дивидендный доход составил 16%!

Но еще более интересно то, как менялся размер дивидендов в кризис. В кризисных 2001 и 2002 годах, когда котировки сильно упали, дивиденды остались практически на прежнем уровне и позволили бы вести привычный образ жизни. Более заметно снижение в 2009 году, однако и оно далеко не так сильно, как просадка 50% по котировкам на предыдущем графике.

Недвижимость

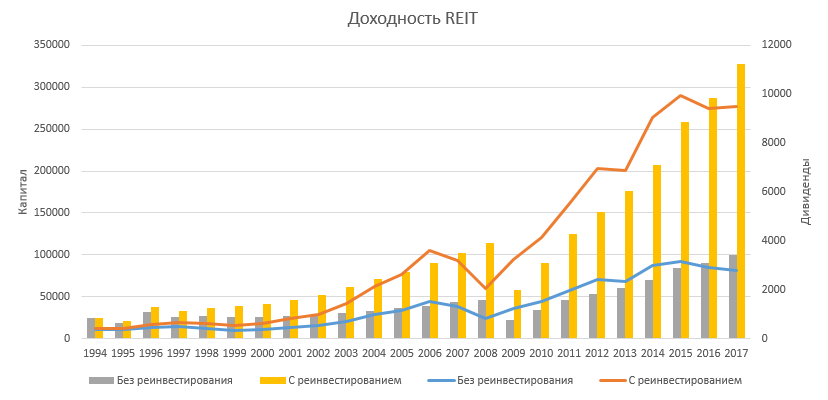

Напоследок рассмотрим зарубежные фонды, инвестирующие в недвижимость. Подробная статья о них здесь. В общем можно сказать, что они имеют примерно те же риски и доходность, что и фонды акций, но отличаются более крупными дивидендами, получаемыми от сдачи недвижимости в аренду.

Здесь в ситуации с реинвестированием даже на глаз виден более сильный рост дивидендов как желтых столбиков, чем в предыдущем случае (правда, есть сильное падение выплат в 2009 году из-за пузыря недвижимости). В качестве примера взят траст недвижимости Simon Property Group, Inc. Общая доходность при реинвестировании дивидендов составила 14.85%, т.е. недвижимость на выбранном промежутке времени была бы еще выгоднее, чем американский рынок акций.

Реинвестирование прибыли стало причиной огромного состояния таких инвесторов, как Баффет — высокая доходность в первые годы деятельности и общий срок пребывания на рынке более полувека сделал его миллиардером. При этом его хедж-фонд всегда реинвестировал свой доход, полагая, что распорядится им лучше инвесторов.

Выводы

Разберитесь, какой актив вы выбрали для реинвестирования прибыли и насколько осознаете связанные с ним риски. Банковский депозит несет большой риск поражения от инфляции, финансовые пирамиды и торговля с плечом могут стоить потери всей суммы. Наилучшие возможности находятся на фондовом рынке (облигации, акции и недвижимость), однако отдельные ценные бумаги способны дать очень разные результаты. И даже отдельная отрасль. Фонды, отслеживающие широкие рыночные индексы, кажутся наилучшим активом для достижения цели.

Источник