- О том, что такое кредитный портфель простыми словами

- Кредитный портфель банка – что входит в это понятие?

- Классификация кредитных портфелей и их оценка

- Особенности кредитных портфелей банков с госучастием

- Выводы

- Что такое кредитный портфель?

- Что такое кредитный портфель и его виды

- Стадии формирования кредитного портфеля банком

- Анализ факторов воздействия на спрос и предложение по кредитованию

- Формирование кредитного потенциала

- Анализ соответствия кредитного потенциала выданным займам

- Анализ выданных кредитов по различным признакам

- Оценка качества кредитного портфеля и разработка методов по его улучшению

- Качество кредитного портфеля

- Анализ кредитного портфеля

- Кредитный портфель Сбербанка

- Криминальное банкротство

- Если вы инвестор

О том, что такое кредитный портфель простыми словами

Одним из основных её источников являются проценты по кредитам. Точнее, разница между процентными ставками по выдаваемым кредитам – с одной стороны, и принимаемым вкладам – с другой. Это и есть прибыль банка.

Например, Сбербанк в Москве выдаёт кредиты в рублях по ставке от 12% годовых, а по вкладам начисляет 5-6%. Чувствуете разницу? Вот он, заработок банка.

Кредитный портфель банка – что входит в это понятие?

Такой вид деятельности, как кредитование, приносит банку основной доход. Это самая прибыльная из банковских операций, но и наиболее рискованная. Все кредиты, выданные банком, объединяются в кредитный портфель (КП), и на основе его оценки формируется рейтинг банка.

Сам термин кредитного, или ссудного, портфеля трактуется широко.

- Если говорить о КП в широком смысле, то имеется в виду совокупность как требований банка (они учтены а активе баланса), так и его обязательств (они числятся в пассиве).

- В узком смысле КП — существенная часть банковских активов.

- Втехническом — это сумма всех долгов, а точнее, остаток задолженности, образовавшейся на данную дату по всем кредитам, выданным банком, и по всем предоставленным займам.

По своей сути кредитный портфель — это широкий набор ссуд и кредитов, в нём участвуют:

- кредитные счета и карты;

- предоставленные кредиты и займы;

- банковские гарантии;

- страхование имущества, залогового или иного;

- рефинансирование долгов;

- прочее.

За состоянием и изменением ссудного портфеля банк внимательно следит, строго контролирует его качество, соблюдает соответствие целям своей кредитной политики.

Классификация кредитных портфелей и их оценка

Существует набор значимых характеристик КП, который даёт возможность оценить его добротность. Вот они.

- Валюта. Займы и кредиты, выданные в EUR или в USD, очень зависят от курса, а это риск как для кредитора, так и для заёмщика.

- Стоимость. За пользование кредитными деньгами положено платить проценты, и каждый кредит имеет свою стоимость как показатель доходности операции.

- Качество и срочность. Имеет значение, какова длительность выплаты долга, есть ли просроченность платежей. Качество КП тем хуже, чем более значительная часть кредитной массы ею поражена.

- Обеспеченность. Если заём предоставлен под залог, который в состоянии покрыть всю его стоимость или хотя бы часть, то это плюс для КП. Если нет обеспечения, то это – минус.

В общем и целом, качество ссудного портфеля считается тем выше, чем надёжнее он обеспечивает высокую доходность при приемлемом уровне кредитного риска.

В общем и целом, качество ссудного портфеля считается тем выше, чем надёжнее он обеспечивает высокую доходность при приемлемом уровне кредитного риска.

На практике дело осложняется тем, что единой методики создания ссудного портфеля не существует , так же, как и общепризнанной системы показателей, с помощью которой можно было бы оценить его эффективность.

Оценка, как правило, производится на основании ключевых характеристик, перечисленных выше. Но не только их, учитывается и размер процентных ставок, и структура КП по группам заемщиков, по отраслям, и размер доли крупных кредитов, и удельный вес каждого займа в общей сумме всех выданных, и прочее.

Таких переменных величин слишком много, учесть их все и правильно оценить кредитный портфель – задача далеко не простая. Аналитики, в силу разнообразия методик, могут дать разные оценки КП на одну и ту же дату. Чтобы разногласий было меньше, различают понятие кредитного портфеля валового и чистого.

Валовый учитывает всю совокупность невыплаченных кредитов, выданных банком.

Чтобы получить чистый КП, из валового исключают сумму резервного фонда, предусмотренного на случай неуплат. Иногда не учитывают кредиты, предоставленные другим банкам, и просроченную задолженность (поскольку она, вероятнее всего, подлежит списанию).

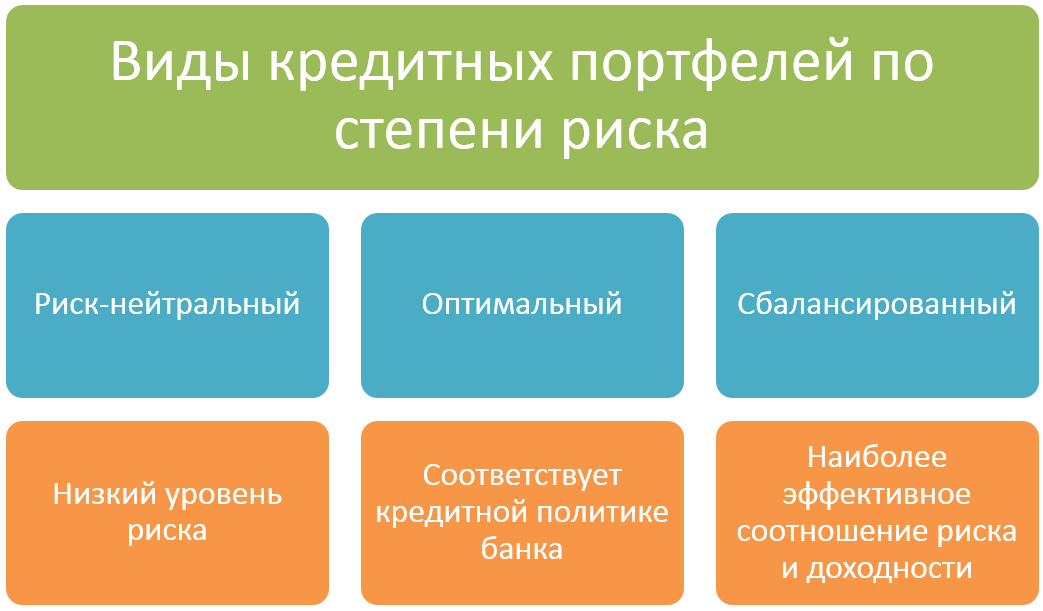

Если рассматривать ссудный портфель с точки зрения бизнес-стратегии банка, то он классифицируется следующим образом.

- Оптимальный, он полностью соответствует концепции развития банка, его кредитной стратегии.

- Сбалансированный, он близок к оптимальному, особенно в эффективности сочетания доходности с рискованностью, но в чём-то выходит за его пределы (например, в целях привлечения клиентуры КП поступается прибыльностью).

- Риск-нейтральный, с общими низкими показателями — не только рискованности операций, но и доходности.

Очень важна оптимальность структуры КП. Обязательства банка должны соответствовать его требованиям по размерам и срокам. От этого зависит основательность, результативность деятельности банка и, в конечном счёте, его деловая репутация.

Особенности кредитных портфелей банков с госучастием

Предполагается, что участие государства положительно сказывается на стабильности банка и его надёжности. Видимо, так и есть, потому что Сбербанк и ВТБ, возглавляющие список российских банков с государственным участием, могут похвастаться хорошими темпами развития.

Их бизнес-стратегии нацелены на главные экономические тренды и одновременно максимально учитывают колебания конъюнктуры рынка. В своей работе они занимаются содействием предпринимательской инициативы, активизируют программы господдержки, включают в кредитный портфель механизмы льготного кредитования реального сектора экономики.

В 2018 году банк ВТБ, к примеру, включил в отраслевой КП такие разделы, как строительство (доля в 14%), сельское хозяйство (16%), торговля (28%). В то же время, кредитование банком малого и среднего бизнеса выросло на 15%.

Сбербанк привычно числится в лидерах по увеличению КП. Особую роль в этом сыграл карточный бизнес, доход от которого вырос за последний год на 32%.

Аналитики объясняют рост ссудного портфеля Сбербанка такими причинами:

- население берёт потребительские кредиты не от хорошей жизни, а для поддержания приемлемого уровня;

- граждане, как и корпоративные клиенты, больше доверяют банкам с госучастием, особенно сегодня, когда Банк России занимается чисткой банковской сферы;

- сокращение общего количества банков на рынке, за счёт ужесточения требований регулятора, ведёт к тому, что оставшиеся не могут предложить клиентам удовлетворительных условий.

И тогда граждане идут в Сбербанк, который располагает развитой инфраструктурой и постоянно обновляет набор предложений в сфере кредитования. .

Выводы

- Кредитная деятельность является основным источником прибыли банков, при этом она же доставляет наибольшее количество рисков.

- Все кредиты и займы, выданные банком, составляют его кредитный портфель. Он обязан в полной мере соответствовать кредитной политике и всей бизнес-стратегии банка.

- Качество ссудного портфеля считается тем выше, чем больше его доходность и чем ниже уровень рисков.

- Для оценки кредитного портфеля существуют различные методики, рассматривающие его с разных сторон, с применением многоступенчатой классификации.

- Банк обязан тщательно следить за состоянием своего кредитного портфеля. Утрата бдительности, уклонение от стандартов может привлечь внимание ЦБ – и тогда возможны печальные последствия.

Известны случаи, когда малый объём кредитного портфеля и его низкое качество указывалось регулятором в числе причин, повлекших за собой лишение лицензии.

Источник

Что такое кредитный портфель?

Одной из основных банковских операций является кредитование. Выдача кредитов обеспечивает прибыль для банковской организации и, как следствие, стабильность существования на финансовом рынке. Выдавая займы физическим лицам и предприятиям, банк формирует свой кредитный портфель.

Что такое кредитный портфель и его виды

Кредитный, или как его еще называют, ссудный портфель – это общий объем долга по всем кредитам, включая просроченную задолженность, выданным банком для юр. и физ. лиц. При расчете кредитного портфеля в него не включаются начисленные проценты за пользование заемными средствами, пени и штрафы за нарушение условий договора кредитования, банковские комиссии или другие платежи от клиентов. Только чистая задолженность по телу кредита.

Кредитный портфель можно классифицировать по различным признакам:

- степень риска;

- категория заемщика;

- валюта;

- доходность;

- вид подчиненности кредитора

В некоторых источниках также рассматривается рискованный портфель, который отличается высокой степенью доходности при повышенном уровне риска невозврата заемных средств.

Вот простой пример рискованного портфеля. Возможно, вы слышали или читали о случаях, когда банк отказал в кредите солидному заемщику, зато выдал кредиты дяде Васе и дяде Пете, которые хотя и работают, но известные любители выпить. Так что долг могут и не отдать. Действия банка в этом случае кажутся глупыми, но самом деле хорошо описываются в рамках кредитной политики: солидному заемщику банк должен выдать крупную сумму под низкий процент.

Что получается? Вероятность возврата большая, но прибыль маленькая. Если банк хочет заработать больше, он может разбить эту же сумму на несколько менее надежных заемщиков, но под более высокий процент. Риски невозврата таким образом снижаются в результате диверсификации. Т.е. чтобы сформировать оптимальный кредитный портфель, банку следует анализировать количество и степень рискованности выданных кредитов: этот принцип действует как в российских, так и зарубежных банках.

В зависимости от того, кто является заемщиком по кредиту, выделяют три вида ссудных портфеля:

- персональный – кредиты для физических лиц;

- деловой – кредиты для юридических лиц;

- межбанковский – кредиты, выданные другим банковским организациям

По валюте займа выделяют портфели:

По показателю доходности в портфеле у банка могут быть операции, приносящие и не приносящие доход. К первой категории относятся привычные банковские кредиты, за пользование которыми начисляются проценты. Ко второй группе относятся беспроцентные ссуды, займы с замороженными процентами и т.д. Про отличия ссуды от займа читайте здесь.

По степени подчиненности банковской организации выделяют портфели головного отделения и портфели филиалов.

Стадии формирования кредитного портфеля банком

Формирование оптимального ссудного портфеля является конечной целью кредитной политики банковской организации. Он должен одновременно отвечать следующим условиям:

- все выданные займы соответствуют имеющимся в распоряжении банка финансовым ресурсам по сумме и сроку возврата;

- максимально возможный уровень доходности;

- минимально допустимый уровень риска

Существует 5 этапов формирования оптимального кредитного портфеля:

Анализ факторов воздействия на спрос и предложение по кредитованию

Формирование кредитного потенциала

Анализ соответствия кредитного потенциала выданным займам

Анализ выданных кредитов по различным признакам

Оценка качества кредитного портфеля и разработка методов по его улучшению

На первом этапе банк собирает и анализирует информацию о внутренних и внешних факторах, влияющих на кредитные операции. К внутренним относятся все факторы, непосредственно связанные с самим кредитным учреждением, например, наличие собственных денежных средств, уровень квалификации работников и т.д. К внешним – кредитно-денежная политика государства, ключевая ставка ЦБ РФ, региональные особенности финансового рынка и т.д.

На следующем этапе определяются источники средств для кредитования. Они делятся на две группы – краткосрочные и долгосрочные. Источниками средств являются личные деньги кредитной организации и денежные средства, привлеченные банком от населения, юр. лиц или других банков. Кроме того, банк вправе выпустить облигации.

Далее кредитная организация анализирует, сколько средств и на какой период она привлекла, а также количество и срочность выданных займов. Если у банка недостаточно средств, ему необходимо найти дополнительные источники, о которых шла речь на прошлом этапе. Если потенциал превышает количество выданных кредитов, то оставшиеся деньги могут быть направлены на другие операции. Резерв, впрочем, должен быть не слишком велик: большое количество свободных средств хорошая страховка на случай кризиса, но одновременно и показатель низкого процента оборачиваемости средств.

Анализ выданных кредитов: четвертый этап. На данном этапе определяется структура кредитного портфеля. Банк рассматривает совокупность выданных займов по различным критериям – сроку возврата, категории заемщиков, обеспеченности и т.д. И уже на последнем этапе оценивается эффективность конечного продукта и разрабатываются меры по повышению его качества.

Качество кредитного портфеля

Для определения качества кредитного портфеля используются следующие критерии:

- степень кредитного риска – потенциальные потери, которые могут возникнуть из-за снижения платежеспособности клиентов;

- доходность – максимально возможная прибыль при допустимом риске;

- ликвидность – объем займов, своевременно возвращаемых заемщиками

По степени риска невозврата выданные банковские займы делятся на 4 категории:

- стандартные – риск практически отсутствует;

- нестандартные – умеренный риск;

- сомнительные – высокий риск;

- безнадежные – вероятность погашения задолженности равна нулю, фактически займы из данной категории являются финансовыми убытками банка

Как уже упоминалось выше, низкий риск ссудного портфеля не гарантирует его высокое качество, так как низкорисковые инструменты не приносят банку высокую прибыль. Все как в классических инвестициях: банк находится между полюсами низкого и высокого риска своих заемщиков, каждый из которых способен приносить соответствующую доходность. И как в классических инвестициях, принятие высокого риска (выдача доходных займов при наличии спроса) не гарантирует получение высокой доходности (своевременного погашения всех кредитов).

Интересный факт : кредитные портфели можно продать. Обычно этим занимаются микрофинансовые организации с огромными процентами вроде 1% в день — и следовательно, с максимальным числом невозвратов. Пулы таких долгов часто можно приобрести с огромным дисконтом, буквально за копейки.

Анализ кредитного портфеля

Существует два метода анализа кредитного портфеля:

- централизованный – проводится на основании показателей, предусмотренных методиками ЦБ РФ;

- децентрализованный – проводится по методикам, разработанными конкретным кредитно-финансовым учреждением. Данный метод анализа и рассматриваемые показатели будут индивидуальны для каждого банка.

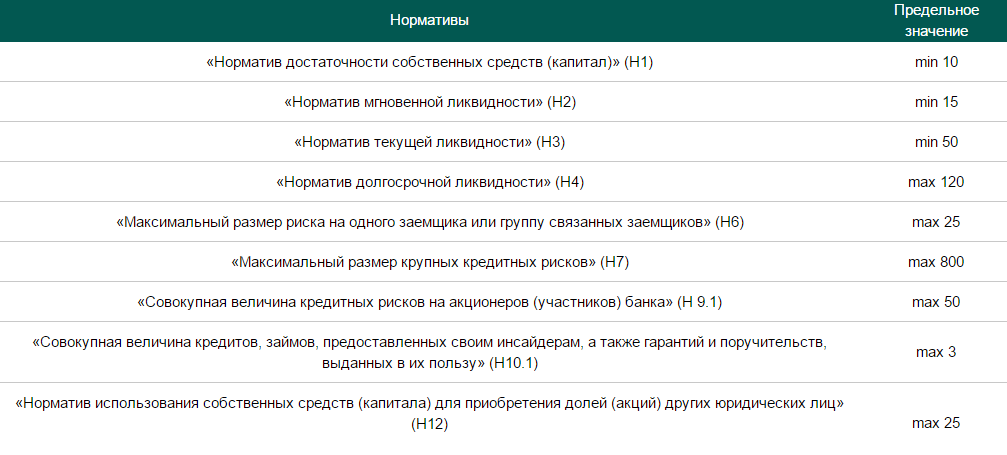

Централизованный анализ кредитного портфеля проводится в соответствии с инструкцией ЦБ РФ от 29.11.19 г. № 199-И. Для контроля за деятельностью банков существует множество показателей:

Дополнительно смотрите здесь. При анализе ссудного портфеля наиболее важны два критерия:

- Н6 – максимально допустимый риск на одного заемщика (группу связных заемщиков)

- Н7 – максимально допустимый объем крупных кредитных рисков

Показатель Н6 исчисляется как отношение требований к одному заемщику на величину собственного капитала. Максимальное значение не должно превышать 25%, т.е. один заемщик не может получить кредит в размере более 25% от собственного капитала кредитора.

Следующий показатель Н7 отображает долю крупных кредитов к собственному капиталу компании. Максимальное значение – 800%.

Кредитный портфель Сбербанка

Все кредитно-финансовые организации ежемесячно рассчитывают финансовые нормативы и представляют полученные показатели в Центробанк РФ, а также размещают их в открытом доступе. Например, они есть на сайтах kuap.ru и analizbankov.ru . Рассмотрим для примера кредитный портфель Сбербанка за первый квартал 2020 г.

| Показатель | 01.01.20 | 01.02.20 | 01.03.20 | 01.04.20 |

| Н6 | 15,22 | 15,65 | 15,43 | 16,02 |

| Н7 | 83,85 | 91,90 | 93,76 | 107,19 |

Нормативы не превышают максимально допустимого значения. В течение первого квартала риск на 1 заемщика и размер крупных кредитных рисков вырос: значит, кредитный портфель Сбербанка стал более рисковым.

По итогам первого квартала 2020 г. объем деловых кредитов Сбербанка составил 14,4 трлн. руб., а персональных – 7,5 трлн. руб. Только за март месяц объем выданных кредитов для бизнеса вырос на 0,4%, а для населения на 1,1%. Просроченная задолженность составляет 2,24% от общего объема выданных кредитов. Актуальные данные публикуются на странице банка в разделе «Финансовые новости» по ссылке https://www.sberbank.com/ru/investor-relations/ir/news .

Если взять структуру кредитного портфеля физических лиц Сбербанка, то за последние годы около половины составят жилищные кредиты (ипотека) и примерно треть придется на потребительские ссуды. Долги по кредитным картам составляют около 10-15% всего портфеля и лишь менее 5% приходится на автокредиты.

По итогам 1 квартала рост кредитного портфеля произошел и в других банках. Кредитный портфель банка ВТБ вырос на 5,2% и составил 12 трлн. руб., из которых 8,6 трлн. приходится на деловые кредиты, а 3,4 трлн. на персональные. Совокупный кредитный портфель Газпромбанка на 31 мая составил 5 трлн., что на 500 млрд. больше, чем на 1 января.

Криминальное банкротство

Иногда банки, чтобы не платить собственные долги или с целью присвоения вкладов граждан, объявляют себя банкротами. Чтобы такое банкротство выглядело непреднамеренным, банк выдает заведомо невозвратные кредиты подставным лицам или афиллированным организациям.

Так как главным источником прибыли большинства банков являются именно проценты за пользование кредитными средствами, то по невозвратным долгам банк несет существенные убытки, после чего объявляет себя банкротом. Учредители делят прибыль. Одно из названий такой схемы – криминальное банкротство.

⚡ Доказать эту схему и причастность управляющих банка к преднамеренному банкротству довольно-таки сложно (притом, что могут быть приказы сверху замять дело). По оценкам , около 80% кредитных организаций с отозванной лицензией имели связь с криминальным банкротством.

В Государственную думу поступило предложение об ужесточении ответственности за доказанные случаи криминального банкротства. Так, при ущербе до 2,25 миллионов рублей предполагается наказание в виде штрафа на виновное лицо от 500 000 до 1 000 000 руб. или лишение свободы сроком до 4 лет. Если размер ущерба свыше 2,25 млн. то штраф составит 1-4 миллиона рублей или преступнику будет грозить тюремное заключение на срок до 7 лет. Законопроект пока находится на обсуждении.

На сегодняшний день при незначительном ущербе предусмотрен штраф до 10 тысяч рублей или дисквалификация должностного лица на 3 года, а при значительном – от 200 до 500 тысяч рублей или лишение свободы на срок до 6 лет. Законопроект по ужесточению мер ответственности также обсуждается.

➤ Интересно отметить : если при банкротстве банка у вас были деньги на депозите, то могут возникнуть проблемы с их возвратом. По крайней мере, свыше застрахованной суммы в 1 млн. 400 тысяч р. Но если вы были должны банку в виде кредита, то его банкротство от уплаты вас не избавит и веселое «банк горел, кредит гасился» только шутка. Ваш кредитный портфель в этом случае всегда передается в другое кредитное учреждение, а должник получает письмо, где стоят новые реквизиты оплаты. При этом новое учреждение не вправе в одностороннем порядке изменять условия действующего договора – как ставку, так и оговоренную схему погашения задолженности.

Если вы инвестор

Чем эффективнее банковская организация распоряжается своим кредитным портфелем, тем привлекательнее она выглядит в глазах инвестора. Стать ее акционером это возможность играть на стороне, противоположенной владельцам депозитов, рассчитывая на более высокий, чем у них, доход. Разница между прибылью за выданные кредиты и выплатой по привлеченным депозитам как правило основная составляющая прибыли банка, т.е. она напрямую влияет на выплату дивидендов и стоимость его акций.

Источник