- УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ И КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

- Управление инвестициями и критерии эффективности инвестиционных решений.

- Критерии и методы оценки инвестиционных проектов

- Критерии и методы оценки инвестиционных проектов

- Оценка общей эффективности проекта для инвестора

- Оценка внешних эффектов проекта

- Общие подходы к определению эффективности инвестиционных проектов

- Статические методы оценки

- Срок окупаемости инвестиций (Payback period, PP)

- Коэффициент эффективности инвестиции (Account rate of return, ARR)

- Динамические методы оценки

- Чистый дисконтированный доход (Net present value, NPV)

УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ И КРИТЕРИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

Инвестиции(1)-долгосрочные вложения госуд. Или частного капитала в различные отрасли народного хозяйства с целью извлечения прибыли.

Инв-ии(2)-денеж.ср-ва,ценные бумаги,иное имущество в т.ч. имуществ.права,иные права имеющие денежную оценку вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли или достижения иного полезного эффекта. Делятся на: реальные,финансовые,интеллектуальные.

Чтобы эффективно управлять инвестициями в организации необх.создать подразделения,кот.будут отвечать за действия участников инвест.проекта-инициатора(выявляет проблемы,генерирует бизнес-идеи,формирует инвест.предложения), инвестора(рассматривает инвест.предложения,обеспечивает финансирование проекта,контролирует ход выполнения), заказчика(совм.с инвестором разрабатывает бизнес-план,выбирает исполнителя,контролирует его работу,определяет потребителя, продает ему продукт,возвращает инвестору вложенные деньги и вознаграждение за их использование), исполнителя(отвечает за создание продукта, разрабатывает совместно с заказчиком тех. задание,организует производственный процесс,сдает продукт заказчику), потребителя(использует продукт,возмещает через заказчика вложенные инвестиции и вознаграждение за их использование).

В обычной практике организации инвест.деятельности на предприятии почти все роли выполняет одно структурное подразделение,а иногда и один человек, кот. ответственный еще и за выполнение своего участка. Именно это явл. глав причиной неудач и низкой эффективности инвестиционной деятельности. Чтобы создать эффективную систему управления инвестициями, следует выполнить ряд действий: 1) Оценить масштаб проекта(значимы:время для реализации проекта,бюджет и трудоемкость, всё это зависит от размера предпр-я и стадии его развития);2) распределить задачи и обязанности(ген.директору необх. определить роли инвестора,заказчика и исполнителя.,при этом их роли не должны совмещаться. Необх организовать управление так,чтобы за каждую составную часть деятельности отвечали конкретные люди;3)Описать процедуры управления проектом(процедура начала проекта-кто и на основании чего принимает решение о начале проекта,назначение инвестора и заказчика; процедура контроля состояния проекта и его прерывания-устанавливается регламент отчетности заказчика о состоянии проекта; процедура завершения проекта-каким образом признается формально окончание проекта. Реализация этих процедур позволит ген.директору: понять кот и как принимает решения об инвест.проектах, составить перчень,соизмерять объем проектов с возможностью их финансирования, контролировать ход их реализации,осеивать мертвые проекты, совершенствовать управление инвестициями и повышать их эффективность) Завершающий этап Систему корпоративного управления можно считать внедренной если она стала частью корпоративной культуры, в среднем это происходит года через три. Сама ясность в отношении процедур определения инвест проекта,его начала и завершения дает колоссальный эффект. Программные продукты Expert Project ,Open Plan, MS Project,Prime Expert-готовые инструменты инвестиционного проектирования.

Методика эффективности проекта:

-определяется горизонт расчета,затем делится на шаги расчета(год,1/2года)

-определяются денеж.потоки.Денеж.потоки делятся на : 1)ден.поток по инвест.деят-ти.Притоком может быть продажа основных ср-в по окончанию их использования.Оттоки св-ны с затратами на создание осн.ср-в и нематер.активов и на увеличение оборота капитала.Денежный поток отрицательный.2)денеж.поток по операционной деятельности.Притоки:выручка от продажи товаров изготовляемых при экплуатации объектов инвестирования.Оттоки:издержки связанные с текущей эксплуатацией объекта. Денеж поток положительный.3)денеж.поток от фин.деятельности.Притоки: поступление денеж.ср-в от инвестора,либо внутр.либо внешние источники финансирования.Оттоки-оплата использования этих денеж.ср-в(н-р % по кредиту)возврат заемных ср-в.В итоге эти денеж.потоки суммируют:ДП∑=ДПи+ДПо+ДПф

Критерии эффективности: чистая настоящая стоимость проекта(NPV),рентабельность проекта(PI),срок окупаемости(PB),внутренняя норма рентабельности(IRR).

NPV-чистый дисконтированный доход.Суть:сравнение текущей стоимости будущих днежных потоков от реализации проекта с инвестиционными расходами,необходимыми для его реализации.Если NPV>0,то проект нужно реализовывать,причем чем больше NPV,тем привлекателен инвестиционный проект.

PI-индекс прибыльности,доходности. Если PI>1,то это говорит о целесообразности реализации проекта. Причем чем больше PI превышает единицу,тем выше инвестиционная привлекательность проекта.

PB-период окупаемости. Смысл закл. в определении необходимого для возмещения инвестиций периода времени,за кот. Ожидается возврат вложенных средств за счет доходов, полученных от реализации проекта.

IRR-внутренняя норма доходности,внутренняя норма прибыли,внутренняя ставка отдачи,поверочный дисконт. 2 определения:1) вн.норма отдачи-расчетная ставка процента,при кот. капитализация регулярно получаемого дохода дает денежную массу,равную инвестициям, и следовательно капиталовложения явл. окупаемой операцией.2)пок-ль IRR представляет собой поверочный дисконт,при коо. Отдача от инвест.проекта равна первоначальным инвестициям в проект.

Решение об инвестировании ср-в должно приниматься с учетом всех перечисленных критериев,а также др-х факторов,которые не всегда поддаются формальной оценке(н-р положительный имидж инвестора)

Источник

Управление инвестициями и критерии эффективности инвестиционных решений.

Управление инвестициями включает в себя:

управление инвестиционной деятельностью на государственном уровне, что предполагает регулирование, контроль, стимулирование инвестиционной деятельности законодательными и регламентирующими методами;

управление отдельными инвестиционными проектами, которое включает в себя планирование, организацию, координацию, контроль в течение жизненного цикла инвестиционного проекта путем применения системы современных методов и техники управления;

управление инвестиционной деятельностью отдельного хозяйствующего субъекта — предпринимательской фирмы, которое предполагает выбор объектов инвестирования и контроль за протеканием процесса инвестирования.

На уровне фирмы управление инвестиционной деятельностью направлено на обеспечение реализации наиболее эффективных форм вложения капитала. Исходя из этого управление инвестициями включает в себя несколько этапов, основные из них перечислены на рисунке:

Первый этап управления инвестициями на уровне предприятия — это анализ инвестиционного климата страны. Он включает в себя изучение следующих прогнозов:

динамики валового внутреннего продукта, национального дохода и объемов производства промышленной продукции;

динамики распределения национального дохода (накопление и потребление);

развития приватизационных процессов;

государственного законодательного регулирования инвестиционной деятельности;

развития отдельных инвестиционных рынков, в особенности денежного и фондового.

Следующий этап — выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического и финансового развития. На этом этапе фирма определяет отраслевую направленность своей инвестиционной деятельности, а также основные формы инвестирования на отдельных этапах деятельности. Для этого изучается инвестиционная привлекательность отдельных отраслей экономики — их конъюнктура, динамика и перспективы спроса на продукцию этих отраслей.

Следующий этап — выбор конкретных объектов инвестирования, который начинается с анализа предложений на инвестиционном рынке. Затем отбираются отдельные реальные инвестиционные проекты и финансовые инструменты, соответствующие основным направлениям инвестиционной деятельности и экономической стратегии фирмы. Все отобранные объекты инвестирования анализируются с позиции их экономической эффективности. По результатам этого анализа проводится ранжирование объектов по критерию их эффективности — доходности и из этого перечня отбираются к реализации те объекты, которые обеспечивают наибольшую эффективность.

Следующий этап — определение ликвидности инвестиций. В процессе осуществления инвестиционной деятельности предпринимательские фирмы должны учитывать, что в результате изменения инвестиционного климата по отдельным объектам инвестирования ожидаемая доходность может значительно снизиться. В результате осуществления всех перечисленных мероприятий формируется инвестиционный портфель, который представляет собой совокупность инвестиционных программ, осуществляемых фирмой.

Заключительный этап управления инвестициями — это управление инвестиционными рисками. На этом этапе необходимо вначале выявить риски, с которыми может столкнуться фирма в процессе инвестирования по всем объектам инвестирования, а затем разработать мероприятия по минимизации инвестиционных рисков.

Эффективность инвестиционного проекта может оцениваться как количественными так и качественными характеристиками.

Рекомендуется оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Показатели эффективности участия в проекте определяются как техническими, технологическими и организационными решениями проекта, так и схемой его финансирования. Анализ эффективности инвестиционных проектов базируется на следующих основных принципах, применяемых к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

а) исследование проекта в течение всего его жизненного цикла – расчётного периода от проведения пред инвестиционных исследований до прекращения проекта;

б) моделирование потоков продукции, ресурсов, денежных средств;

в) приведение разновременных доходов и расходов к условиям в начальном периоде;

г) сопоставление ожидаемых совокупных результатов и затрат с ориентацией на достижение требуемой нормы доходности на капитал; д) использование текущих, базисных, прогнозных и приведённых к сопоставимому виду цен.

Анализ эффективности альтернативных проектов и выбор лучшего из них производится с использованием отмеченных ранее показателей, включая:

а) потребность в финансировании;

б) чистый доход;

в) чистый дисконтированный доход;

г) индекс доходности инвестиций;

д) индекс доходности дисконтированных инвестиций;

е) внутренняя норма доходности;

ж) срок окупаемости инвестиций.

Поможем написать любую работу на аналогичную тему

Управление инвестициями и критерии эффективности инвестиционных решений.

Управление инвестициями и критерии эффективности инвестиционных решений.

Источник

Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

Коэффициент эффективности инвестиции (Account rate of return, ARR)

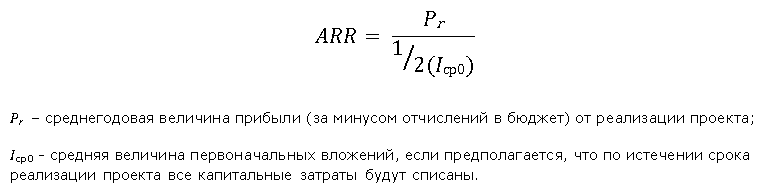

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Источник