Управление инвестициями в банке

Сущность банковских инвестиций

В нашей стране согласно законодательству под инвестициями понимаются ценности, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль или социальный эффект. К подобным ценностям относятся: денежные средства и ценные бумаги, движимое и недвижимое имущество, имущественные права и другие ценности. Участниками инвестиционной деятельности выступают физические и юридические лица, в том числе и иностранного происхождения, а также государства.

Что касается участия в инвестиционной деятельности юридических лиц, то они могут выступать в роли и инвесторов, и вкладчиков, и кредиторов, и покупателей. Это могут быть предприятия, организации, банковские и специализированные кредитно-финансовые учреждения. Именно последние играют весьма существенную роль на рынке инвестиционных услуг, предоставляя широкий набор услуг своим клиентам. Особое значение в этом плане имеет деятельность брокерских и дилерских контор, трастовых и инвестиционных компаний. Инвестиционные компании (фонды) представляют собой разновидность кредитно-финансовых учреждений, специализирующихся на привлечении временно свободных денежных средств мелких и средних инвесторов путем выпуска собственных ценных бумаг и размещения мобилизованных средств в ценные бумаги иных юридических лиц в целях получения прибыли. Доходы инвестиционной компании в виде дивидендов и процентов распределяются между акционерами (пайщиками), а прибыль, полученная вследствие увеличения стоимости капитала, зачисляется в резервный фонд.

Под инвестициями понимаются вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определённых социальных задач.

Многообразие форм и видов инвестиций, осуществляемых коммерческими банками, требует определённой их классификации. В процессе управления инвестиции банков классифицируются следующим образом:

По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные инвестиции характеризуют вложения капитала в производство основных средств, в инновационные нематериальные активы, в прирост запасов ТМЦ и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования. Обычно прямые инвестиции осуществляются в форме капитальных вложений, вложений капитала в уставные фонды других предприятий, в отдельные виды ценных бумаг, широко обращающихся на фондовом рынке. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до 1 года. Основу краткосрочные инвестиций составляют его краткосрочные финвложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более 1 года. Основной формой долгосрочных инвестиции являются капитальные вложения в воспроизводство основных средств.

4. По уровню инвестиционного риска выделяют следующие виды инвестиции:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода практически гарантированно получение реальной расчетной суммы инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юр. лиц негосударственных форм собственности. Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств госбюджета разных его уровней.

Под инвестиционной политикой банков понимается совокупность мероприятий, направленных на разработку и реализацию стратегии по управлению портфелем инвестиций, достижение оптимального сочетания прямых и портфельных инвестиций в целях обеспечения нормальной деятельности, увеличения прибыльности операций, поддержания допустимого уровня их рискованности и ликвидности баланса. Она разрабатывается руководством банка (возможно, совместно с консультирующим его по этим вопросам учреждением). Важнейший элемент инвестиционной политики — разработка стратегии и тактики управления валютно-финансовым портфелем банка, включающим наряду с прочими его элементами портфель инвестиций.

Инвестиционный портфель (портфель инвестиций) — совокупность средств, вложенных в ценные бумаги сторонних юридических лиц и приобретенных банком, а также размещенных в виде срочных вкладов иных банковских и кредитно-финансовых учреждений, включая средства в иностранной валюте и вложения в иностранные ценные бумаги. Критериями при определении структуры инвестиционного портфеля выступают прибыльность и рискованность операций, необходимость регулирования ликвидности баланса и диверсификация активов. Возможны различные принципы и подходы к управлению инвестиционным портфелем предприятий и банков. Наиболее распространенным является принцип ступенчатости погашения ценных бумаг, позволяющий поступающие от погашения (или реализованных) ценных бумаг средства реинвестировать в ценные бумаги с максимальным сроком погашения.

Так как под инвестициями банков обычно понимаются вложения денежных средств на срок в целях получения доходов или прибыли, то с этой точки зрения практически все активные операции банков можно рассматривать в качестве инвестиций. В этой связи, чтобы избежать путаницы в терминах, под инвестиционными банковскими операциями понимаются те из них, в которых банки выступают в роли «инициаторов вложения средств» (в отличие от кредитных операций, где инициатива в получении средств исходит со стороны заемщика).

В более узком смысле под инвестиционными операциями банков понимаются вложения средств в ценные бумаги. Таким образом, при инвестиционных операциях банк является одним из множества кредиторов, в то время как при кредитных операциях банк обычно, хотя далеко и не всегда, выступает в роли единственного кредитора.

Основное содержание инвестиционной политики банка составляет определение круга ценных бумаг, наиболее пригодных для вложения средств, оптимизация структуры портфеля инвестиций на каждый конкретный период времени. При этом часть банков (главным образом средних и мелких) осуществляют инвестиционные операции, не руководствуясь каким-либо заранее составленным и одобренным планом. Есть банки, где служащие, занимающиеся инвестиционной деятельностью, руководствуются официально утвержденными руководством банка установками в отношении инвестиционной политики. При этом совет банка по крайней мере один раз в год вносит в нее определенные изменения с учетом складывающейся конъюнктуры рынка.

В любом банковском учреждении, независимо от страны местонахождения, как при осуществлении кредитных, так и инвестиционных операций главное внимание уделяется проблеме ликвидности баланса и контролю за предельными показателями выдачи ссуд. При этом общие цели и «правила игры» в основном одинаковы, разница заключается в технике организации и осуществления операций. Аналогичны и проблемы, с которыми сталкиваются банки при осуществлении инвестиционных операций. Вместе с тем существует достаточно разнообразный набор приемов и мер, используемых для их разрешения.

Коммерческие банки осуществляют свои операции в условиях постоянно усиливающейся конкуренции. Банки конкурируют между собой, с другими контрагентами рынков, включая иностранные банки. В жестких условиях конкуренции одной из важнейших функций в деятельности коммерческих банков является их инвестиционная деятельность, связанная с операциями по ценным бумагам.

Инвестиции коммерческих банков отличаются от кредитных ссуд по ряду положений:

Кредитные ссуды предполагают использование средств в течение сравнительно небольшого периода времени при условии их возврата в установленный срок с оплатой ссудного процента. Инвестиции же предполагают приток средств на протяжении относительно продолжительного времени до того, как вложенные средства банка вернутся к своему владельцу.

При банковском кредитовании инициатором ссудной сделки выступает заемщик. При инвестировании же инициатива принадлежит коммерческому банку, который стремится купить активы на рынке ценных бумаг.

Источник

Управление инвестиционной деятельностью коммерческих банков: основные направления

На современном этапе развития национального финансового рынка, в условиях трансформации национальной экономики, когда банковская система испытывает существенные изменения, происходит адаптация коммерческих банков к современным условиям функционирования экономической системы. Опыт экономически развитых стран показывает, что даже высокий уровень развития банковского кредитования не полностью удовлетворяет спрос на денежные ресурсы. Ориентиром банковской деятельности в сложившихся условиях стала максимизация прибыли от проводимых операций и снижение до минимума потерь. Прибыль и убытки коммерческого банка, которые формируются в результате проводимых операций, отражают влияние всех факторов состояния национального финансового рынка [2, с.46]. Одной из главных причин снижения своей доходности является неквалифицированное управления пассивными операциями, игнорирование степени риска при проведении банковских операций, особенно инвестиционных. В итоге, это все непосредственно влияет на экономическую эффективность работы банка.

Анализ инвестиционной деятельности банка, с точки зрения повышения доходности, позволит выявить эффективную инвестиционную политику, выявить более доходные инструменты, и разработать рекомендации по диверсификации инвестиционных операций. Эффективность управления инвестиционной деятельностью коммерческого банка включает:

— управление торговым и инвестиционным портфелем ценных бумаг;

— управление структурой привлеченного капитала;

— управление инвестиционным риском, схема «риск-доход»;

-возможность получения контроля над управлением организацией.

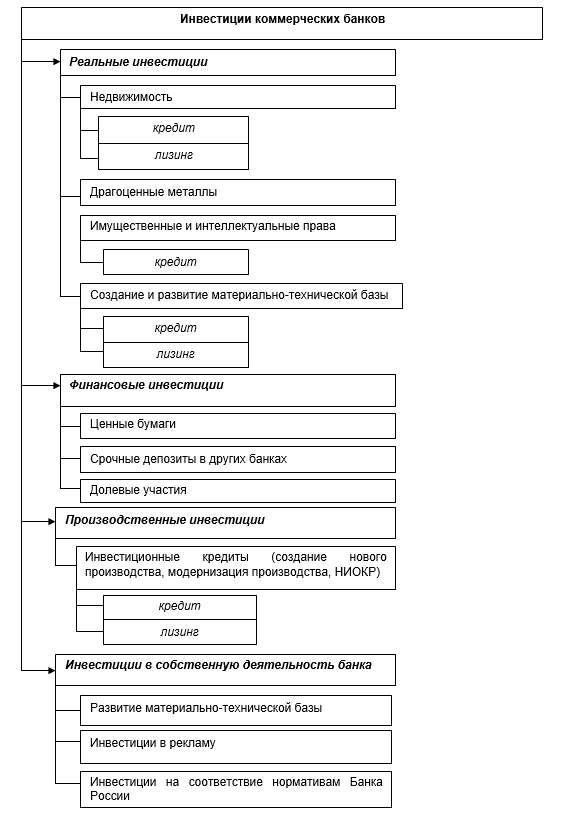

Для реализации указанных целей необходимо использовать различные инвестиционные инструменты. Виды и формы банковских инвестиций в отечественной практике отражены на рисунке 1.

Рис. 1. Виды и формы банковских инвестиций

Одними из самых востребованных направлений инвестиционной деятельности коммерческих банков в современной отечественной банковской практике являются производственные и финансовые инвестиции. Инвестиции в инструменты фондового рынка приносят банкам как прямые, так и косвенные доходы. Прямые доходы банк получает в форме дивидендных и процентных доходов или прибыли от последующей перепродажи ценных бумаг на вторичном рынке. Косвенные доходы образуются за счет расширения доли рынка и усиления влияния в корпоративном управлении за счет владения их акциями.

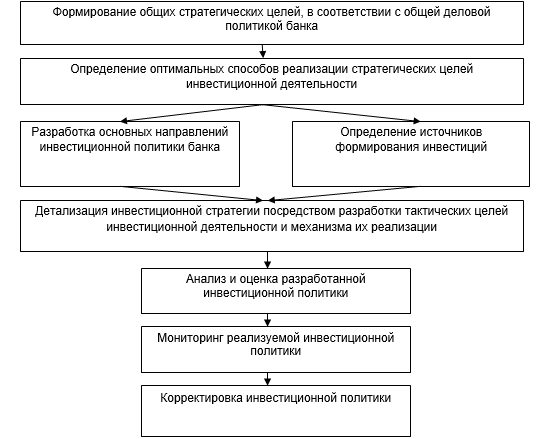

Политика инвестиционной деятельности коммерческих банков предполагает организацию формирования системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска. Важнейшими взаимосвязанными элементами инвестиционной политики являются стратегические и тактические процессы управления инвестиционной деятельностью банка (рис. 2).

Рис. 2. Механизм формирования инвестиционной политики банка

В современных условиях самыми надежными и ликвидными инвестиционными инструментами, являются ценные бумаги соответствующие требованиям организатора торгов (биржи) и прошедшие процедуру листинга. Однако не все инструменты, обращающиеся на организованной фондовой бирже, обладают достаточно высокой степенью ликвидности, и могут быть проданы в любой момент торгового дня. Это связано с тем, что у фондового рынка не достаточно высокий финансовый потенциал, недостаток инвестиционных ресурсов, дефицит инвесторов, низкая капитализация. И в этих условиях организации работы фондовых отделов бирж ликвидными являются только те инструменты, которые обеспечивают привлечение денежных средств от Центрального Банка путем проведения операций рефинансирования, где подобные ценные бумаги выступают как средство обеспечения кредитоспособности коммерческого банка [1, с.97].

На практике Банк России для предоставления ликвидности национальным кредитным организациям проводит операции РЕПО и размещает кредиты под обеспечение ценных бумаг. Под обеспечение принимаются инструменты, которые попали в Ломбардный список. При формировании Ломбардного списка, Центральный Банк оказывает прямое влияние на привлекательность тех или иных инвестиционных инструментов. Таким образом, формируется надежный список ценных бумаг, что является важным инвестиционным параметром для коммерческого банка.

Состав и структура вложений коммерческих банков РФ в ценные бумаги [4]

Ценные бумаги

на 01.01.2013 г.

на 01.01.2014 г.

на 01.01.2015 г.

млрд. руб.

млрд. руб.

млрд. руб.

долевые ценные бумаги

акции дочерних и зависимых акционерных обществ

из них: акции дочерних и независимых кредитных организаций-резидентов

Исходя из представленных данных в таблице 1, необходимо отметить, что основным видом вложений банков в ценные бумаги, на протяжении всего анализируемого периода (01.01.2013-01.01.2015 гг.) – долговые обязательства. Объем инвестиций, в которые имеет относительно постоянную величину, и на них приходится около 78% вложений. Наиболее заметные структурные изменения вложений произошли в сегменте долевых ценных бумаг. И их величина на конец анализируемого периода заметно сократилась с 11,3% (на 01.01.2013 г.) до 5,0 (на 01.01.2015 г.), сокращение произошло более в чем в два раза. Однако, участие коммерческих банков в акционерном капитале дочерних обществ возросло с 2,6 (на 01.01.201 г.) до 5,2% (на 01.01.2015 г.).

Инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта — банка, она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

К индикаторам инвестиционной деятельности относят [3, с. 346-347:]

— объем инвестиционных ресурсов коммерческих банков;

— индекс реальной стоимости инвестиционных ресурсов;

— объем банковских инвестиций;

— доля инвестиционных вложений в суммарных активах банков;

— структурные показатели банковских инвестиций по объектам их приложения;

— показатели эффективности инвестиционной деятельности банков, в частности, прирост активов и прирост прибыли в расчете на объем инвестиций;

— показатели альтернативной доходности инвестирования в производственный сектор по сравнению с вложением капитала в доходные финансовые активы.

Следует отметить, что с позиций развития экономики инвестиционная деятельность банков включает в себя вложения, способствующие получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, с точки зрения макроэкономики, критерием отнесения к инвестиционной деятельности является производительная направленность вложений банка.

1. Баранова А.С., Никонец О.Е. Кредитные риски// Экономика и управление в XXI веке. 2015. № 7. С. 43-48.

2. Закиров А., Cелихова О.Е. Производственная инфраструктуры промышленного узла: вопросы теории и практики//

монография / А. Закиров, О. Е. Селихова. Москва, 2004.

3. Караваева Ю.С., Никонец О.Е. Финансовый анализ перспектив развития кредитного банковского сектора в регионе//

Вестник НГИЭИ. 2016. № 1 (56). С. 72-82.

4. Мандрон В.В., Бузаева О.А. Оценка инвестиционной политики и инвестиционной деятельности банков России // Актуальные вопросы науки и практики ХХI в материалы 3-й международной научно–практической конференции. Сер. «Естественные и технические науки» 2016. С. 95-100.

5. Мандрон В.В., Никонец О.Е. Степень волатильности конъюнктуры национального финансового рынка в условиях кризиса//Вестник НГИЭИ. 2016. № 3 (58). С. 40-52.

6. Мартынова А.А., Выборнова А.А., Никонец О.Е. Развитие агропромышленного комплекса в Российской Федерации в условиях финансового кризиса// Научно-методический электронный журнал Концепт. 2016. Т. 11. С. 61-65.

7. Мельникова О.В., Марченко А.В., Никонец О.Е. Стратегические направления развития деятельности коммерческого банка за счет реализации зарплатного проекта// В сборнике: Инновации в формировании стратегического вектора развития фундаментальных и прикладных научных исследований сборник научных статей по итогам международной научно-практической конференции. Негосударственное образовательное учреждение ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «Санкт-Петербургский Институт Проектного Менеджмента». 2015. С. 202-205.

8. Никонец О.Е., Гринь И.А., Марченко А.В. Бесконтактные платежи: история возникновения и безопасность// Научно-методический электронный журнал Концепт. 2016. Т. 15. С. 2726-2730.

9. Никонец О.Е., Чеснокова Е.М., Марковцова В.А. Пути совершенствования законодательного и нормативного обеспечения деятельности в РФ в сфере кредитования//

Научно-методический электронный журнал Концепт. 2015. № 12. С. 191-195.

10. Никонец О.Е., Марченко А.В. Модернизация подходов к оценке кредитоспособности заемщика как один из факторов формирования конкурентной стратегии банка// Евразийский союз ученых. 2015. № 10-5 (19). С. 124-129.

11. Nikonetc O.E., Vassilieva M.V. Prospects of banks and their interactions on the market credit products based on a customer-oriented approach //В сборнике: The Fourth International Conference on Economic Sciences 2014. С. 123-127.

12. Никонец О.Е., Михалев С.И. Перспективы развития инновационно-ориентированных кредитных организаций//В сборнике: Стратегические коммуникации, теоретические знания и практические навыки в экономике, управлении проектами, педагогике, праве, политологии, природопользовании, психологии, медицине, философии, филологии, социологии, технике, математике, физике, химииСборник научных статей по итогам Международной заочной научно-практической конференции. Негосударственное образовательное учреждение ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «Санкт-Петербургский Институт Проектного Менеджмента». 2013. С. 229.

13. Никонец О.Е., Михалев С.И. Факторы инновационного развития региональной экономики России//Прогрессивные технологии развития. 2013. № 11. С. 35-41.

14. Никонец О.Е. Инновационный тип развития банковской системы// Вестник Брянского государственного университета. 2012. № 3 (2). С. 293-295.

15. Никонец О.Е. Интеграция систем регулирования российского и мирового финансового рынка:теоретический и практический аспект// Вестник Брянского государственного университета. 2011. № 3. С. 294-296.

16. Российский рынок банковских услуг. Социология. Статистика. Публикации..Тематический обзор (№1)– URL: http://nacfin.ru/wp-content/ Thematic_review_sept.pdf

17. Рулинская А.Г., Беспалов Р.А., Беспалова О.В., Зверев А.В., Караваева Ю.С., Ковалерова Л.А., Мандрон В.В., Мишина М.Ю., Никонец О.Е., Савинова Е.А., Таранов А.В. Финансовый рынок России: современные характеристики, инструменты, регуляторы -Монография / Под общей редакцией А.Г. Рулинской. Москва, 2015.

18. Селихова О.Е. Управление формирование и развитием производственной инфраструктуры промышленного узла//

диссертация на соискание ученой степени кандидата экономических наук / Брянск, 2002

Источник