- Финансовый менеджмент банка

- Понятие финансового менеджмента

- Готовые работы на аналогичную тему

- Банк как часть рынка финансовых отношений

- Финансовый менеджмент банка

- Управление доходами банка

- Сущность управления доходами банка

- Элементы системы управления доходами

- Методы управления доходами коммерческого банка

- Готовые работы на аналогичную тему

- Уровни управления доходами

- Финансовый менеджмент в банке

Финансовый менеджмент банка

Вы будете перенаправлены на Автор24

Понятие финансового менеджмента

Финансовый менеджмент выделен в отдельную область научного знания. На заре возникновения он занимался вопросами создания финансовой структуры новых хозяйствующих субъектов. Со временем в его функции были включены и операции со свободными денежными средствами и капиталом в целях получения дополнительных доходов.

Финансовый менеджмент – это управленческий процесс, занимающийся оптимизацией использования и применения финансовых потоков предприятия, согласно, установленным целям и задачам.

В область научных интересов финансового менеджмента входят:

- проведение анализа движения денежных средств хозяйствующего субъекта;

- осуществление антикризисных мероприятий, для предупреждения банкротства;

- реализация оценочной деятельности;

- анализ инвестиционных возможностей хозяйствующего субъекта;

- проведение математического анализа финансового состояния компании.

Готовые работы на аналогичную тему

Цель финансового менеджмента, как и цель всей экономической деятельности хозяйствующего субъекта, сводится к минимизации издержек и получению максимально возможной прибыли.

Банк как часть рынка финансовых отношений

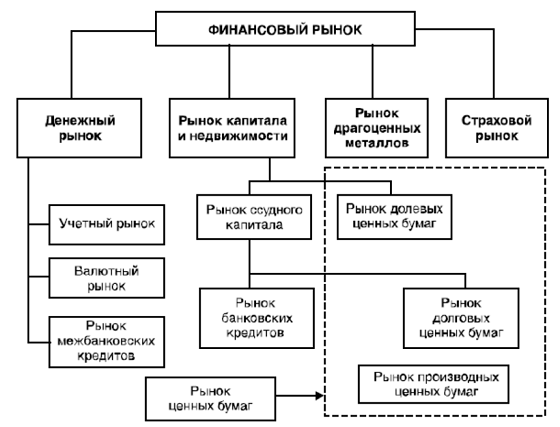

Рынок финансов представляет собой сложную систему взаимоотношений между субъектами рынка, где основным инструментом взаимодействия выступают денежные средства. Сам рынок включает в себя отдельные секторы или сегменты, которые в свою очередь так же представляют экономические отношения субъектов в разных сферах финансового обращения.

Структура финансового рынка представлена на рисунке ниже:

Рисунок 1. Финансовый рынок. Автор24 — интернет-биржа студенческих работ

Банк выступает одним из субъектов рынка финансов, в секторе кредитного рынка.

Он представляет собой коммерческое предприятие, основным видом деятельности которого являются операции с денежными средствами и фондовыми инструментами. Банк оказывает услуги как частным лицам, так и юридически оформленным хозяйствующим субъектам, индивидуальным предпринимателям, а так же государственным организациям и государству в целом.

Целью деятельности банка, как и любого другого экономического субъекта, является извлечение прибыли, за счет привлечения и проведения операции с денежными средствами частных и юридических лиц. Деятельность банков лицензируется. При этом денежно-кредитная организация не имеет права на осуществление какой-либо другой деятельности, кроме кредитно — финансовой.

Таким образом, банк, как хозяйствующий субъект, осуществляет экономическую деятельность в части использования финансовых средств клиентов, при этом обладая собственным капиталом, который так же требует эффективного управления, чем и занимается финансовый менеджмент банка.

Финансовый менеджмент банка

Надо отметить, что финансовый менеджмент банка имеет свои особенности. Он тесно связан с другими видами деятельности банковской структуры, оказывая на них влияние, и испытывая их влияние на себе. В настоящее время банки представлены сетями небольших отделений, часть из которых может исполнять специальные функции, поэтому финансовый менеджмент тесно переплетается с управлением подразделениями структуры, а так же управлением персонала. Кроме того, важным аспектом деятельности является обеспечение эффективно функционирующей и защищенной системы информационной и аналитической деятельности, которая также оказывает влияние на деятельность банка в целом.

Таким образом, целями и задачами управленческих процессов в финансовой деятельности банка являются: оптимизация взаимодействия всех подсистем банковской структуры; планирование стратегического развития кредитно-финансовой организации; создание финансовой устойчивости; повышение привлекательности банка для потребителей, с целью привлечения новых денежных потоков.

Управление банком обычно осуществляется группой людей, схематично представленной на рисунке:

Рисунок 2. Управление банком. Автор24 — интернет-биржа студенческих работ

Как видим, структура банковских взаимоотношений достаточно сложна. Надо отметить, что в сферу деятельности финансового менеджмента в данных организация не входят контроль и анализ: бухучет, правовые аспекты деятельности, регулирование валютных отношений, проведение операций с ценными бумагами, а так же регулирование кредитной ставки. Все эти пункты контролируются и устанавливаются государством.

Важно выделить, что особенностью финансового менеджмента в банковской сфере является разделение на управление финансовыми потоками и управление персоналом.

Связано это с тем, что деятельность банка является подконтрольной государству.

Таким образом, управление финансовыми потоками отвечает за следующие задачи:

- регулирование использования активов и пассивов;

- анализ и контроль ликвидности;

- осуществление операций с собственным капиталом;

- эффективное использование заемного капитала;

- разработка кредитного портфеля;

- внутрибанковский контроль;

- проведение мероприятий по снижению рисков деятельности.

Проведение операций по активам банка используется для получения прибыли. Для этого применяются различные методы, например:

- Все полученные средства от клиентов распределяются по активам, согласно тактическим целям на данный период. Такой метод достаточно рискованный, хотя и может позволить получить большую прибыль. Приемлем только для крупных банков с устойчивой финансовой позицией.

- Распределение части активов и консервация другой части позволяет снизить риски потерь, при этом дает возможность гибко использовать различные источники поступления финансовых средства в банк.

- Осуществление взаимодействия между активами и пассивами позволяет распределить финансовую деятельность по структурным подразделениям организации.

- Применение научного подхода к управлению финансовыми потоками дает возможность разработать такую систему, при которой можно снизить риски без потери уровня ликвидности.

Важной сферой деятельности финансового менеджмента банка является управление рисками. Специфика банковских операций всегда связана с потерями на каждом этапе движения финансовых средств. Для минимизации рисковых ситуаций применяют такие способы, как: хеджирование, страхование, диверсификация рисков, установление пороговых значений для каждого вида финансовой операции.

Источник

Управление доходами банка

Вы будете перенаправлены на Автор24

Сущность управления доходами банка

Управление прибылью представляет собой главную часть в системе банковского менеджмента.

Целью управления банковскими доходами является достижение максимального уровня прибыли при возможной степени рисков и в обеспечении оптимального уровня ликвидности банка.

Элементы системы управления доходами

Выделяют следующие элементы управления прибылью банка:

- Выявление отделов коммерческого банка, которые участвуют в процессе управления доходами;

- Составление плана доходов, расходов банка, а так же определение и применение способов оценки уровня доходности банка от осуществления своей деятельности;

- Установление методов регулирования прибыли.

Методы управления доходами коммерческого банка

Готовые работы на аналогичную тему

Существуют следующие методики, позволяющие управлять доходами банка:

- Структурный анализ доходов. Данная методика определяет основные виды доходов и их источников.

- Метод финансовых результатов. Под финансовым результатом понимаются доходность или убыток банка. Данный метод позволяет определить негативные тенденции финансовых результатов банка.

- Система финансовых коэффициентов для оценки доходности. Данный метод использует в процессе проведения оценки показатели стабильности источников получения доходов и уровень риска, которому подвергается получаемый доход.

- Факторный анализ уровня доходности банка. Данный метод осуществляет детализацию изменений в доходности банка. Вследствие этого, определяются и утверждаются управленческие решения. Метод текущего урегулирования доходности. Увеличение текущей доходностью имеет в виду следующее:

- концентрация внимания на системе планирования и контроля;

- определение целей и время для их достижения;

- мониторинг динамики изменений,

- принятие решений в процессе реального времени;

- активная политика образования цен.

Методы управления доходами и представляют собой систему управления доходами банка.

Уровни управления доходами

Существуют следующие уровни, на которых осуществляется управление доходами банка:

- Высший уровень. Данный уровень представляет собой коммерческий банк в целом.

- Микроуровень. Данному уровню отведено место в отдельных направлениях деятельности банка, определенных банковских продуктов, рабочих мест и т.д.

Рассмотрим те подразделения банка, на уровне которых осуществляется управление доходами:

- Функциональные. Такие отделы, которые непосредственно участвуют в выполнении активных и пассивных операций банка. К таким операциям можно отнести депозитные, кредитные, с использованием ценных бумаг, операционные и т.д. Функцией таких операций является проведение оценки и анализа уровня прибыльности банковских продуктов, а так же контроль над уровнем рентабельности и составление отчетов.

- Казначейство. Функциями данного подразделения являются разработка плана доходов и расходов, бизнес-плана для кредитной организации, осуществления оценки и анализа уровня доходов по банку в целом и т.д.

- Отдел бухгалтерии коммерческого банка. Данное подразделение призвано обеспечить необходимой информацией и документацией первые два подразделения, участвующих в управлении доходами банка.

- Подразделение по внутреннему контролю. Функциями такого подразделения выступают: контроль над достоверностью и точностью формирования и использования доходов банка.

Выделяют следующие направления данного подразделения:

- Обследование в части выполнения нормативных установок Центрального Банка, касаемо организации аналитического и синтетического учета доходов банка, его расходов, а так же формирование и дальнейшее использование прибыли;

- Проверка, касающаяся выполнения требований Министерства налоговой службы РФ. Проверка затрагивает следующие операции: расчет налогооблагаемой базы, увеличения балансовой прибыли и т.д.

- Проверка правильности исчисления налогов;

- Проверка распределения доходов банка.

Направления управления доходами на микроуровне:

- Отражение баланса доходов и расходов по бизнес-плану;

- Определение процентной маржи исходя из составленного бизнес-плана;

- Утверждение сметы доходов и расходов;

- Определение будущей нормы доходов на величину активов;

- Составление плана по распределению дохода банка.

Источник

Финансовый менеджмент в банке

![]()

![]()

Содержание и функции банковского менеджмента

Банковский менеджмент – научная система управления банковским делом и персоналом, занятым в банковской среде. Менеджмент банка характеризуется эффективностью организации и руководства банком в постоянно изменяющихся условиях. Менеджмент является важным инструментом устойчивости банка, его неуязвимости при любых внешних потрясениях.

Содержание банковского менеджмента раскрывается через следующие его основные функции: планирование, анализ, регулирование, контроль.

Планирование позволяет предусмотреть цели, сферу, масштабы и результаты деятельности банка в соизмерении с источниками и затратами. Планирование включает в себя составление перспективных и текущих планов. Планирование – это многоуровневый процесс, охватывающий все подразделения банка и определяющий локальные и общие перспективы развития банка. Результатом планирования является разработка бизнес-плана, а также оперативных планов по отдельным направлениям.

Анализнаправлен на оценку деятельности банка в целом и по отдельным направлениям на основе сравнения фактически достигнутых результатов с прогнозными, с результатами истекших периодов и с результатами лучших банков. Материалы анализа позволяют выявить положительные и отрицательные тенденции в развитии банка, потери, неиспользованные резервы, недостатки в планировании и неудачи в принятии решений.

Регулированиев банковском менеджменте имеет особенности, обусловленные наличием государственного надзора за деятельностью коммерческих банков. Банковская деятельность весьма рискованная, так как вовлекает в оборот крупные суммы «чужих» денег. Государственное регулирование предусматривает ряд требований к лицензированию банков, ограниченно сфер их деятельности, достаточности капитала, ликвидности, формированию обязательных резервов. Система внутрибанковского регулирования включает такие направления как совершенствование организационной структуры банка, разработку новых и совершенствование действующих инструкций и методических материалов, корректировка целей, приоритетов и методов банковской политики, принятие конкретных мер по ограничению объемов рисков, определение мер по совершенствованию кадровой политики.

Контроль в банковской сфере подразделяется на внешний и внутренний. Внешний осуществляет Национальный банк Республики Беларусь и внешние аудиторы. Внутренний контроль организуется самим банком. Именно внутрибанковский контроль является частью менеджмента банка. Он реализуется менеджерами и органами внутреннего аудита. Направлениями контроля являются оперативное обнаружение отрицательных тенденций в деятельности банка, проверка соблюдения законодательных и нормативных актов Национального банка Республики Беларусь, внутрибанковских инструкций и правил.

Сфера банковского менеджмента подразделяется на два блока: финансовый менеджмент и управление персоналом.

Финансовый менеджмент охватывает управление движением денежного продукта, его формированием и размещением.

Цель финансового менеджмента в банке – определение рациональных требований и методических основ построения организационной структуры и режимов работы, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, направленных на приращение собственного капитала (акционерного капитала) и/или прибыли при условии сохранения стабильности и устойчивости банка.

Основные задачи финансового менеджмента в банке:

1 определение текущих приоритетов деятельности банка и выбор секторов финансового рынка, позволяющих банку оптимально использовать свой кадровый и клиентский потенциал;

2 определение процентных ставок по привлечению и размещению ресурсов, обеспечивающих маржу банку, которая покрывала бы накладные расходы банка и обеспечивала оптимальную прибыль;

3 размещение свободных ресурсов, которое учитывало бы специфику банковских пассивов;

4 определение тактики поведения банка на финансовых рынках;

5 управление возникающими банковскими рисками.

Субъектом управления финансового менеджмента в коммерческом банке являются высшее руководство, аппарат управления, персонал банка, который посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Объект управления – денежные средства банковской клиентуры, совершающие движение в соответствии с оформленными сделками (договорами).

Основными направлениями финансового менеджмента выступают:

— разработка банковской политики с конкретизацией по отдельным сферам деятельности банка;

— управление активами и пассивами банка;

— управление собственным капиталом;

— управление кредитным портфелем;

— управление банковскими рисками;

— создание информационной системы.

Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях конкуренции каждый банк вырабатывает собственные правила поведения, корректирует и совершенствует приемы ведения банковского дела.

Методы финансового менеджмента:

1 перевод денежных средств : кредитные карточки; дебетовые карточки; платежное поручение; платежное требование-поручение; аккредитив; чеки; банковский перевод; расчёты по открытому счету; инкассо; трансферт;

2 перемещение капитала для его прироста: депозиты; вклады; текущая аренда; рента; лизинг; селенг; траст; инжиниринг; реинжиниринг; франчайзинг; эккаутинг; бенчмаркинг; финансовый кредит; фирменный кредит; факторинг; форфейтинг; кредит по открытому счету; вексельный кредит; овердрафт;

3 спекулятивные операции: репорт; депорт; операции с курсовыми разницами; операции СВОП; валютный арбитраж; процентный арбитраж; валютная спекуляция;

4 сохранение способности капитала, приносить высокий доход: страхование; хеджирование; залог; ипотека; диверсификация.

Источник