- По какой формуле рассчитывается маржинальная прибыль

- Маржинальная прибыль: что это такое

- Формула и тонкости расчета маржи

- Как интерпретировать показатель маржинальной прибыли

- Нормы маржинальной прибыли

- Пути влияния на рост маржинальной прибыли

- Ограничения анализа маржинальной прибыли

- Что такое маржинальная прибыль и как её рассчитать?

- Определение маржинальной прибыли

- Формула расчёта маржинальной прибыли

- Формула расчёта выручки

- Определение переменных издержек

- Удельная маржинальная прибыль

- Коэффициент маржинальной прибыли

- Примеры расчёта

- Точка безубыточности

- Отличие валовой прибыли от маржинальной

По какой формуле рассчитывается маржинальная прибыль

Любое предпринимательство подразумевает конечной целью извлечение прибыли. Экономический смысл этой категории может различаться в зависимости от того, какие именно средства в нее включаются и какие затраты и дополнительные платежи исключаются. Вид прибыли важен также по отношению к цели ее выделения. Так, доход в качестве налогооблагаемой прибыли интересует налоговиков, а распределяемая прибыль – акционеров. Самого бизнесмена прежде всего будет волновать чистая прибыль.

Однако, планируя возможность инвестиций, оценивая эффективность предпринимательства, нужно принимать во внимание, что для вычисления прибыли нужно убрать из расчетов не только постоянные, но и переменные издержки, несмотря на то что они трудно поддаются прогнозированию. Такая прибыль – маржинальная – более точно отразит финансовую эффективность бизнеса.

Рассмотрим суть маржинальной прибыли, приведем формулу, по которой рассчитывается маржа и безубыточность производства. Проанализируем факторы, влияющие на маржу, а также возможные способы увеличения этого вида прибыли.

Маржинальная прибыль: что это такое

Прибыль предприятия формируется в результате производства продукции и его реализации, за вычетом расходов, понесенных в процессе этого производства, а также издержек организации и управления.

Маржинальная прибыль (от английского «Margin» или французского «Marge», что означает «разница») – это доход предприятия, образуемый выручкой от реализации определенного объема товаров за вычетом затрат, образовавшихся в процессе производства (переменных затрат) этого же объема продукции.

Эту финансовую категорию иногда называют «суммой покрытия», так как именно за ее счет формируется покрытие затрат на трудовое вознаграждение персонала, а остаток составляет чистую прибыль бизнесмена.

Важное значение в обосновании управленческих решений в бизнесе имеет маржинальный анализ. Его методика базируется на соотношении трех важнейших экономических показателей (издержек, объема реализации (продаж), прибыли) и прогнозировании величины каждого из этих показателей при заданном значении других.

Как оценивается рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта?

Посмотреть ответ

Близкий, но не тождественный термин – валовый доход. Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Словом «маржа» иногда на профессиональном сленге называют саму маржинальную прибыль, но чаще это обозначает показатель маржинальной доходности (он вычисляется в процентах).

К СВЕДЕНИЮ! Рост маржинальной прибыли означает подъем чистой прибыли предприятия за счет более быстрого возмещения переменных затрат на производство. Именно увеличение маржинальной прибыли является целью различных управленческих стратегий, применяемых для повышения прибыльности производства.

Формула и тонкости расчета маржи

Исходя из определения маржи, ее рассчитывают по простой формуле:

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ;

- Рпер. – переменные расходы.

При вычислении маржинальной прибыли важно помнить о некоторых особенностях учета:

- Выручка для данной формулы берется без учета НДС и акцизов.

- Переменные расходы – те траты, которые напрямую связаны с объемом выпускаемой продукции и количеством реализованной.

- Если в какой-то учетный период продукция не реализовывалась или не производилась, это значит, что в это время организация не несла переменных затрат.

- Переменные расходы никак не реагируют на изменение ценовой политики, расширение ассортимента, технологическую модернизацию и другие факторы. Решающими являются исключительно объем производства и/или реализации.

Вычислять маржу – показатель маржинального дохода – удобно для сравнения с другими финансовыми категориями, данными по различным видам продукции или цифрами, которые показывают другие предприятия. Рассчитывается маржа так:

- М – маржа;

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ.

Данный показатель освещает процентную долю маржинальной прибыли в реализационной выручке.

Как интерпретировать показатель маржинальной прибыли

Маржинальная прибыль нужна для определения стратегии безубыточности предприятия. Можно делать его по каждому виду продукции из ассортимента и по всему производству целиком.

Безубыточность – такое состояние производства (объем выпуска), при котором сумма выручки и издержки (переменные плюс постоянные) уравновесят друг друга. Этот объем можно вычислить так:

- Vбез. – объем товара, обеспечивающий безубыточное производство;

- Рconst – постоянные расходы (общая сумма);

- Цед. – цена реализации единицы выпущенной продукции;

- Рпер. – себестоимость 1 единицы реализуемого товара (переменные расходы на единицу продукции).

Иначе говоря, объем безубыточности зависит от того, какая доля «суммы покрытия», то есть маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Кроме анализа безубыточности, показатель маржи используется при:

- выработке управленческой стратегии для принятия решений относительно ассортимента;

- прогнозе деятельности как своей компании, так и конкурентов;

- планировании ценовой политики.

Нормы маржинальной прибыли

Общепринятых нормативных значений маржи, очевидно, не может существовать. Этот показатель сильно зависит от отрасли производства. Поэтому имеет смысл рассматривать нормы только в отраслевом контексте. Для каждой отрасли есть товары более и менее высокой маржинальности.

СПРАВКА! Производство и продажа предметов роскоши, например, будут иметь более высокий маржинальный показатель, чем товаров, необходимых повседневно.

Пути влияния на рост маржинальной прибыли

- Интенсивный путь увеличения маржинальной прибыли – учет категории маржинальности в рамках одной отрасли.

Низкомаржинальные товары при продаже получают ограниченную торговую наценку. Но можно повлиять на соотношение маркетинга низко- и высокомаржинальных товаров, уделив больше внимания рекламе последних, предусматривая для них дополнительные скидки, бонусы и другие способы увеличения объема продаж.

Например, в фармацевтике БАДы и косметика маржинальнее общеупотребительных лекарственных средств. Поднять наценку выше уровня, установленного государством, фармацевтические компании не вправе. Зато они могут больше рекламировать БАДы, стимулировать сотрудников, обеспечивающих высокий уровень продаж, договариваться с медиками, которые будут рекомендовать их своим пациентам, использовать другие маркетинговые ходы. Так можно влиять на соотношение реализации высоко- и низкомаржинальных групп товаров.

ВНИМАНИЕ! В практике предпринимательской деятельности имеет смысл разумно сочетать оба эти метода увеличения маржинальной прибыли.

Ограничения анализа маржинальной прибыли

Способ анализа и прогноза, в основу которого положен показатель маржинальной прибыли, не может быть эффективным на все 100%. На него налагаются некоторые ограничения, обусловленные экономическим смыслом понятия маржи. Итак, при анализе прибыльности и рентабельности предприятия с помощью вычисления маржи нужно принять во внимание следующие нюансы:

- Даже при неизменных затратах на производство рыночная цена товара может резко изменяться по различным причинам, при этом даже увеличение объема выпуска не повлияет на реальный показатель, в отличие от исчисленного.

- Постоянные и переменные затраты могут время от времени меняться местами, что исказит вычисленный показатель маржи.

- Не учитываются другие переменные факторы, помимо объема выпуска, которые также могут повлиять на реализацию, а значит, и маржинальную прибыль: такие как технологические характеристики, изменения заработной платы, производительность труда персонала и др.

- Метод вычисления маржи подразумевает, что была реализована вся произведенная продукция, а так бывает далеко не всегда.

Источник

Что такое маржинальная прибыль и как её рассчитать?

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

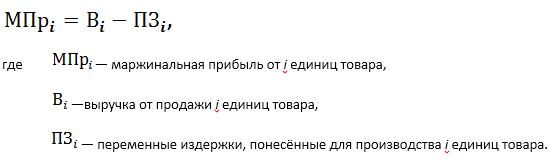

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

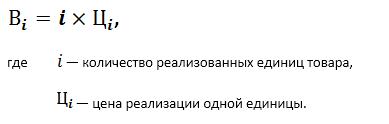

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

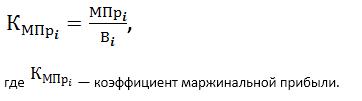

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

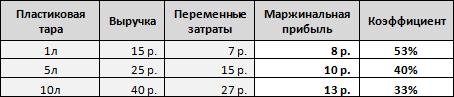

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

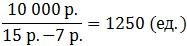

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

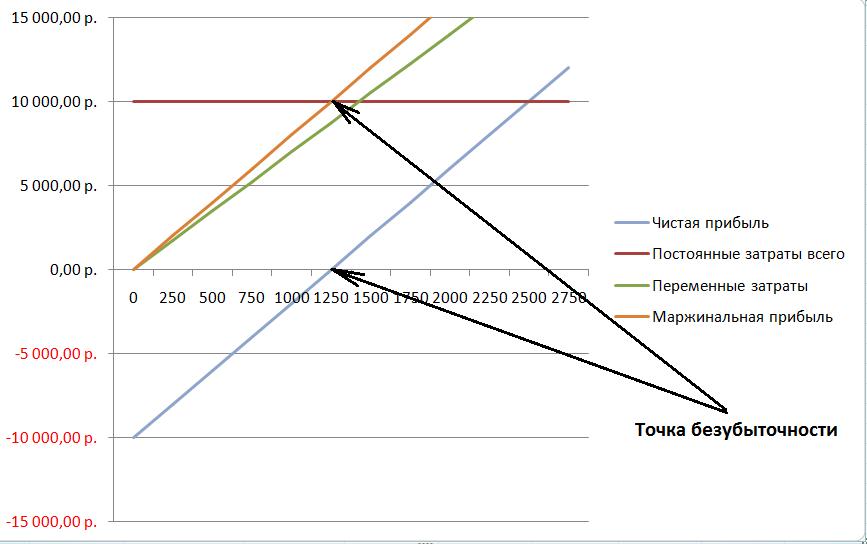

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Источник