- Легальный майнинг в России для юридических лиц – какой он?

- Майнинг и бизнес сегодня

- Как майнить легально?

- Справка: Майнинг со статусом физлица

- Хостинг и майнинг-отели

- Делаем выводы

- Нужно ли платить налоги от операций с криптовалютами? Что лучше открыть: ИП или ООО?

- Облагаются ли налогами операции с криптовалютами?

- Какая наиболее выгодная система налогообложения?

- Рассмотрим выгодность УСН.

- Для того, чтобы определить какой объект выгодно использовать при УСН, проведем сравнительный расчет эффективности выбора налоговых баз:

- Для того, чтобы выбрать в какой форме Вам вести бизнес отметим следующее:

- Бухгалтерская и налоговая отчетность

- Состав представляемой бухгалтерской отчетности для ООО:

- Состав представляемой налоговой отчетности:

- Что ждет в дальнейшем майнинг?

Легальный майнинг в России для юридических лиц – какой он?

Из года в год майнинг становится все более популярным во всех сегментах бизнеса. Он перестал быть маркером интернет-гиков и «домашних» охотников за легкими деньгами.

На данный момент закона о майнинге, криптовалютах или так называемом «токенсейле» в России не существует, а законопроект «О цифровых финансовых активах» все еще терпит коррективы, которые вносятся уже в течение двух лет. Кроме того, майнинг не включен в общероссийский классификатор видов экономической деятельности (ОКВЭД).

В Российской Федерации разрешена любая предпринимательская деятельность, а, следовательно, майнинг можно считать легальным бизнес-явлением. Но при добыче криптовалют и дальнейших манипуляциях с ними следует помнить о юридических нюансах ведения такого бизнеса. Ошибки в данном случае могут повлечь за собой административную, а в некоторых случаях даже уголовную ответственность.

Как же майнить в России юридическим лицам, оставаясь при этом в рамках закона?

Эксперты Intelion Mining разобрались в этом вопросе.

Майнинг и бизнес сегодня

Сегодня майнинг является абсолютно легальной деятельностью, которая может осуществляться без наличия лицензии. Это условие действует даже в том случае, если добыча криптовалют напрямую не обозначена в Уставе компании и не включена в ОКВЭД.

Проще говоря, пока лицо, юридическое или физическое, занимается майнингом, задействуя при этом свою электроэнергию, которая оплачивается им же, оно действует в рамках закона. Абсолютно любой гражданин РФ может майнить, ограничения на количество и объем также не предусмотрены.

То есть процесс добычи не регламентирован, а сложности возникают на этапе введения полученного дохода в зону обмена, то есть при попытках участия в экономической деятельности. Становясь участниками экономических отношений, организации и люди, получившие прибыль от майнинга, вынуждены искать пути документального фиксирования полученной прибыли.

Если же говорить о майнинге физлиц, то в ситуации, когда происходит регулярный обмен цифровых активов на фиатную валюту, майнер уже занимается самостоятельной деятельностью, направленной на постоянное получение прибыли, что требует от него официальной регистрации деятельности в качестве ООО или индивидуального предпринимателя (ИП). Кроме того, граждане, решившиеся на ввоз майнингового оборудования и не имеющие статуса юридического лица, неизбежно столкнутся с проблемами на таможне, впоследствии лишившись всего купленного оборудования и заплатив огромные штрафы.

Как майнить легально?

Получается, ситуация в майнинг-бизнесе достаточно неоднозначная. Разбираться в вопросе самостоятельно – сложно, независимо от статуса лица. Именно поэтому все больше частных лиц и предпринимателей обращаются за помощью к крупным организациям, специализирующимся на ввозе соответствующего оборудования. Зачастую такие предприятия имеют и собственные площадки для размещения ASIC-майнеров, что позволяет владельцу майнера не беспокоиться ни о таможне, ни о дальнейшем, безопасном во всех отношениях, хостинге.

Настоящие, физически существующие майнинг-отели (дата-центры), строятся для осуществления легальной и защищенной как от внешних рисков, так и от рисков, связанных с эксплуатацией энергоемкого оборудования, добычи. Так, к главным признакам надежного и легального майнинга криптовалют в дата-центрах относятся:

- Покупка оборудования с расчетного счета без использования наличных денежных средств;

- Легальное прохождение таможни, без занижения стоимости и с внесением каждого серийного номера в ГТД;

- Технически правильно построенная площадка со штатным энергетиком и соответствующей группой допуска, надежная, выполненная по ГОСТ проводка и надежный поставщик контейнеров;

- Понятный договор аренды электрической мощности, осуществление систематической проверки платежей за электричество предприятием в энергосетевой компании;

- Наличие надежной инфраструктуры, застрахованной от рисков пожара, противоправных действий третьих лиц и т.д.

Таким образом клиент майнинг-отеля застрахован от практически любых рисков, обеспечен легальным помещением со всеми необходимыми мерами безопасности и специалистами, а ASIC-майнеры, при их заказе через майнинг-отель, ввозятся в страну полностью легально. Это гарантирует спокойствие юридическому и физлицу, решившему доверить свое оборудование майнинг-отелю и стабильную прибыль без каких-либо эксцессов.

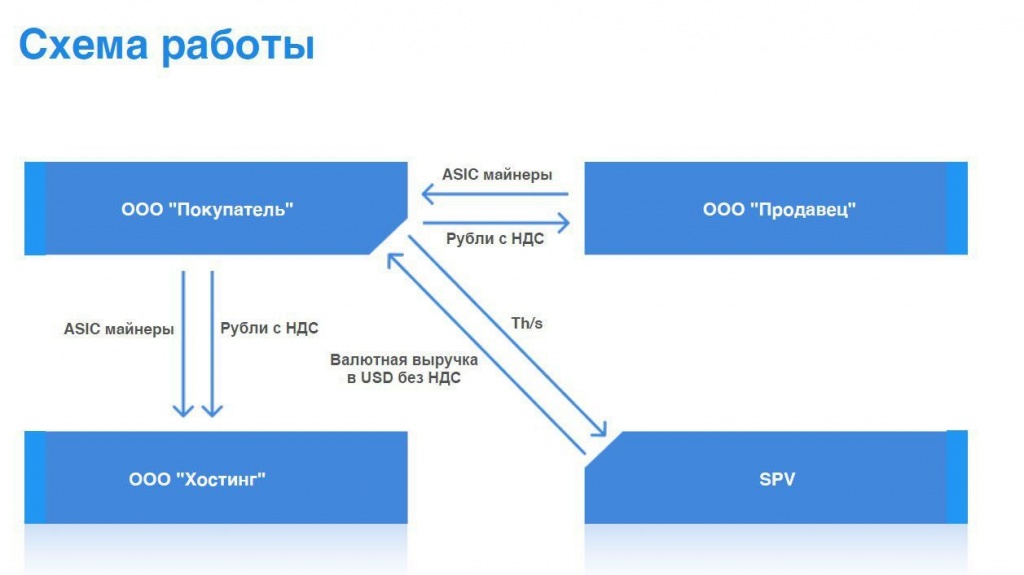

Схема сотрудничества между предпринимателем и майнинг-отелем выглядит следующим образом:

- На начальном этапе юридическое лицо (ООО «Покупатель») приобретает оборудование по безналичному расчету с НДС у поставщика (ООО «Продавец»). Купленные устройства встают на баланс компании в качестве основных средств.

- Далее юридическое лицо (ООО «Покупатель») размещает данное оборудование в дата центре (ООО «Хостинг») и каждый месяц оплачивает электроэнергию и обслуживание устройств по безналичному расчету с НДС.

- После этого юридическое лицо (ООО «Покупатель») заключает договор продажи вычислительной мощности (хешрейта) с иностранной компанией (SPV) и начинает получать доход от иностранной компании в долларах США.

- В итоге юридическое лицо (ООО «Покупатель») получает абсолютно официальный доход на свой расчетный счет, который не облагается НДС, так как это валютная выручка от экспортной деятельности.

Таким образом, добыча криптовалют в рамках майнинг-отеля представляет собой оптимальный вариант для юридических лиц, которые получают прибыль от майнинга, но опасаются допустить ошибку при обслуживании всей системы. В отеле же работают специалисты, которые следят за корректностью работы всех расположенных в его стенах ASIC-майнеров. Так, клиент фактически не беспокоится о процессе добычи криптовалют, получая исключительно прибыль «без головной боли».

Справка: Майнинг со статусом физлица

В случае ведения бизнеса, основанного на майнинге криптовалют от имени физлица, следует быть готовым к определенным рискам, которые могут привести к поломке оборудования, его утере, а также штрафами и санкциями со стороны государства. Так, к основным проблемам заработка на майнинге от имени физлица являются:

- Страховых компаний, предоставляющих возможность физлицам застраховать оборудование от пожара, воровства и других противоправных действий третьих лиц очень мало;

- Повышается риск изъятия оборудования органами таможни в ситуации, если оно было приобретено за наличный расчет, без соответствующих документов (ГТД, договора купли-продажи, квитанции об оплате оборудования);

- Увеличивается вероятность попасть под штрафы за незаконную предпринимательскую деятельность в связи с отсутствием регулирования в сфере майнинга криптовалюты.

Таким образом, физлицо резко повышает свои шансы лишиться дорогостоящего оборудования или вовсе понести административную или, в худшем случае, уголовную ответственность за незаконную предпринимательскую деятельность.

То есть легально майнить в России криптовалюту проще от имени юридического лица. Инвестиции в майнинг со счета юридического лица существенно снижают все вышеперечисленные риски, сохраняя высокую доходность данной сферы.

Хостинг и майнинг-отели

Майнинг-отели являются одним из самых оптимальных решений для юридических лиц, желающих вести свой бизнес, основанный на добыче криптовалюты, легально. Именно дата-центры способны предоставить весь необходимый функционал, постоянную техническую поддержку и обеспечить клиента договором страхования оборудования. Таким образом, юридическому лицу, занимающемуся майнингом криптовалют, достаточно удаленно следить за состоянием своих ASICов и получать прибыль от их работы.

Среди несомненных плюсов использования удаленного размещения следует отметить:

- Регулярное техническое обслуживание по графику.

Все проблемы, связанные с технической исправностью вашего оборудования, решаются специалистами дата-центра. Они также всегда осуществляют плановое техническое обслуживание, что исключает потерю денежных средств на простоях. Также данная услуга позволяет забыть о мороке с непонятной технической информацией.

- Никаких перебоев в электричестве и любая мощность.

Майнинг-фермы решают вопрос нехватки мощности, обеспечивают бесперебойную подачу электричества и отсутствие повышений тарифов на электроэнергию. Необходимая мощность будет предоставляться клиенту исключительно по фиксированной стоимости.

- Оборудование всегда под присмотром.

Оборудование в дата-центре постоянно находится под охраной и за ним ведется видеонаблюдение. Кроме того, некоторые майнинговые отели страхуют оборудование. В России такую практику ввела компания Intelion Mining.

- Техническая поддержка.

Персонал дата-центра всегда готов проконсультировать вас по любым вопросам, связанным с оборудованием и размещением, а поставщики обеспечат легальную доставку ASIC-майнеров и их настройку.

- Никаких перегревов.

Еще одним несомненным преимуществом майнинг-отелей для юридических лиц может послужить отсутствие перегревов в помещении, где установлено оборудование. Это позволяет ASICам проработать дольше и сэкономить на дополнительном охлаждении.

Делаем выводы

Пять вышеперечисленных преимуществ в очередной раз доказывают, что майнинг в дата-центрах является не только легальным, но и выгодным решением для юридического лица.

Предпринимателям не надо разбираться в нюансах законодательства, самостоятельно искать подходящее место для размещения оборудования, подготавливать документы для транспортировки майнеров, заниматься подсчетом налогообложения и заботиться об исправности ASICов. Все эти вопросы за них решат профессионалы выбранного для размещения майнинг-отеля.

Хостинг в дата-центре делает данный бизнес полностью легальным, что исключает угрозу обложения юридического лица штрафами и привлечение к административной или уголовной ответственности.

Источник

Нужно ли платить налоги от операций с криптовалютами? Что лучше открыть: ИП или ООО?

Физическим и юридическим лицам резидентам РФ разрешены операции с криптовалютами. Основным официальным документом по данному вопросу является Письмо Минфина РФ и ФНС РФ от 03.10.2016 г. №ОА-18-17/1027 , в котором указано: «запрета на проведение российскими гражданами и организациями операций с использованием криптовалюты законодательство РФ не содержит».

Нельзя не сказать о позиции налоговиков. Они согласны с тем, что российское законодательство не запрещает проведение операций с использованием криптовалюты (письмо ФНС РФ от 03.10.2016 г. №ОА-18-17/1027).

Облагаются ли налогами операции с криптовалютами?

На сегодняшний день контролирующими органами даны разъяснения только в отношении налогообложения операций с криптовалютами в отношении физических лиц. Так, Минфин РФ считает, что операции с криптовалютами должны облагаться НДФЛ (Письмо от 13.10.2017 г. №03-04-05/66994). В этом случае в соответствии с положениями ст. 228 НК РФ физические лица должны самостоятельно исчислять и уплачивать налог, получая вознаграждение от физических лиц на основе договоров гражданско-правового характера. Иными словами, если одно физическое лицо продает биткоины (либо другую валюту) другому физическому лицу, то должно самостоятельно определить налоговую базу, отчитаться о полученных доходах, рассчитать и уплатить налог. При этом Минфин России опирается на положения ст. 41 НК РФ об определении доходов.

В отношении компаний и ИП в части обложения налогами операций с криптовалютами официальных разъяснений нет.

Какая наиболее выгодная система налогообложения?

На сегодняшний день ИП и ООО могут заниматься таким видом деятельности как покупка криптовалюты на одной бирже с целью перепродажи на другой бирже. Законодательство этого не запрещает.

Теперь рассмотрим, какую выгодно использовать систему налогообложения и в зависимости от этого, определим, что лучше открыть ООО или ИП.

Наиболее оптимальным режимом является УСН, т.к. при применении общей системы налогообложения у компаний будет налоговая нагрузка выше: вынуждены платить налог на прибыль и НДС (если криптовалюту продает российская компания или ИП, зарегистрированный в России, то возникает объект налогообложения – ст.146 НК РФ).

Кроме того, при использовании общей системы налогообложения возникает проблема определения расходов, относящихся к «добыче» криптовалюты (ст.318 НК РФ). Невозможно определить и как-то оценить в налоговом учете остатки незавершенных вычислений (суть майнинга).

И в данной ситуации не имеет значения будет ли ООО или ИП применять общую систему налогообложения. В последнем случае ИП при невозможности документально подтвердить свои расходы, вправе только уменьшить доходы на 20% (профессиональный вычет).

Рассмотрим выгодность УСН.

Для того, чтобы определить какой объект выгодно использовать при УСН, проведем сравнительный расчет эффективности выбора налоговых баз:

Объект налогообложения «Доходы»

Объект налогообложения «Доходы, уменьшенные на величину расходов»

Исчисленный за налоговый период единый налог уменьшается на страховые взносы, пособия по временной нетрудоспособности и платежи по договорам добровольного личного страхования работников не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ, Письмо Минфина РФ от 10.08.2017 г. №03-11-11/51316). Все другие расходы в расчете единого налога «доходной» УСН не учитываются.

Страховые взносы учитываются в составе признаваемых расходов на основании пп.7 п.1 ст. 346.16 НК РФ без ограничений.

В том случае за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то по итогам года уплачивается минимальный налог в размере 1% от доходов (п. 6 ст. 346.18 НК РФ).

Используемые обозначения в формуле:

ЕН — единый налог при УСН;

Определим величину расходов, при которых эффект от применения двух налоговых баз будет одинаковым:

[Д х 6%:2] = (Д — Р) х 15%;

0,03 х Д = 0,15 х Д — 0,15 х Р;

Таким образом, если расходы составляют 80% от полученных доходов и более, при этом предполагаем, что ФОТ х % страховых взносов >= ЕН:2 (для «доходной» УСН), то имеет смысл рассмотреть объект налогообложения «Доходы, уменьшенные на величину расходов».

Однако для принятия выбора в пользу той или иной базы налогообложения необходимо провести анализ структуры возможных расходов с учетом процента оплаты, поскольку на практике приобретенные товары, работы, услуги могут оплачиваться в рассрочку.

В отношении УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов» следует учитывать закрытый перечень расходов, приведенный в ст.346.16 НК РФ.

В этой статье нет такого вида расходов в виде пополнения счета биржи «А» банковским переводом с расчетного счета ООО или ИП, а доходы в виде банковского перевода в валюте от биржи «Б» и т.п.

У Вас будет код ОКВЭД 62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая» и расходы, связанные с этой деятельности практически отсутствуют в закрытом перечне ст.346.16 НК РФ.

Кроме того, возникнут проблемы и с документальным подтверждением проведенных операций с криптовалютами на предмет соответствия требованиям ст.252 НК РФ.

Поэтому считаем выгодным применения УСН с объектом налогообложения «Доходы» (6%).

В этом случае будет использоваться кассовый метод и Вашим доходом будет являться выручка, поступающая на расчетные счета.

Для того, чтобы выбрать в какой форме Вам вести бизнес отметим следующее:

- при создании ООО возникает два вида ответственности: ответственность как юридического лица и учредителей (участников) как физических лиц. ООО как юридическое лицо отвечает по своим обязательствам только в пределах принадлежащего ему имущества. Однако, если, например, ООО не сможет самостоятельно погасить свои долги, то в процессе банкротства эти обязательства могут быть возложены на его учредителей и участников (субсидиарная ответственность);

- имущество ИП не разделяется на личное и на то, которое он использует в предпринимательской деятельности. Поэтому, при возникновении долговых обязательств исковые требования будут распространяться даже на ту собственность, которая была получена до начала ведения деятельности. Однако, необходимо отметить, что существует перечень имущества, которое нельзя взыскивать у ИП (например, его единственное жилье или земельный участок).

Бухгалтерская и налоговая отчетность

В отношении отчетности отметим, что отчетность ИП проще, чем у ООО.

ИП разрешено не вести бухгалтерский учет и, соответственно, не представлять бухгалтерскую отчетность (п.2 ст.6 Закона №402-ФЗ).

Состав представляемой бухгалтерской отчетности для ООО:

Организации, не относящиеся к субъектам малого предпринимательства

Приказ Минфина РФ от 02.07.2010 г. №66н, Приказ ФНС РФ от 20.03.2017 г. №ММВ-7-6/228@ «Об утверждении рекомендуемых форматов представления бухгалтерской (финансовой) отчетности в электронной форме», Письмо ФНС РФ от 19.04.2017 г. №ПА-3-6/2661@.

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании полученных средств

Субъекты малого предпринимательства

Приказ Минфина РФ от 02.07.2010 г. №66н (Приложение №5), Приказ ФНС РФ от 20.03.2017 г. №ММВ-7-6/228@ «Рекомендуемый формат представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме» (Приложение №11).

Отчет о финансовых результатах

Бухгалтерская отчетность может быть предоставлена как на бумаге, так и в электронной форме. При этом на бумажной форме подпись главного бухгалтера необязательна (приказ Минфина РФ от 06.04.2015 г. №57н). На сегодняшний день обязанность по представлению бухгалтерской отчетности в электронном виде не установлена (письма ФНС РФ от 07.12.2015 г. №СД-4-3/21316, Минфина РФ от 11.06.2015 г. №03-02-08/34055).

Кроме того, ООО обязаны представлять обязательный экземпляр годовой бухгалтерской отчетности органу государственной статистики.

Состав представляемой налоговой отчетности:

РСВ (расчет по страховым взносам)

Форма расчета, порядок его заполнения, а также формат представления расчета по страховым взносам в электронной форме утверждены приказом ФНС РФ от 10.10.2016 г. №ММВ-7-11/551@ (Письмо ФНС РФ от 28.12.2017 г. №ГД-4-11/26795@»).

В налоговую инспекцию

Форма утверждена Постановлением Правления ПФ РФ от 01.02.2016 г. №83п.

п.2.2 ст.11 Закона №27-ФЗ от 01.04.1996 г.

Форма утверждена Постановлением Правления ПФ РФ от 11.01.2017 г. №3п.

п.2 ст.11 Закона №27-ФЗ от 01.04.1996 г.

по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний)

Форма и порядок заполнения утверждены приказом ФСС РФ от 07.06.2017 г. №275.

п.1 ст.24 Закона №125-ФЗ от 24.07.1998 г.

В региональное отделение ФСС

Форма и порядок заполнения утверждены приказом ФНС РФ от 14.10.2015 г. №ММВ-7-11/450@.

В налоговую инспекцию

Форма и порядок заполнения утверждены приказом ФНС РФ от 30.10.2015 г. №ММВ-7-11/485@.

п.2 ст.230 НК РФ, п.5 ст.226 НК РФ

Декларация по УСН

Форма и порядок заполнения утверждены приказом ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@. Формат описи документов в электронном виде утвержден Приказом ФНС РФ от 29.06.2012 г. №ММВ-7-6/465@.

пп.1 и пп.2 п.1 ст.346.23 НК РФ

В налоговую инспекцию

С точки зрения учета, ИП вести проще, чем ООО. Исходя из этих соображений ИП с объектом «Доходы» будет более подходящей формой ведения бизнеса.

Что ждет в дальнейшем майнинг?

На сайте Банка России в декабре 2017 г. был размещен доклад о развитии технологии распределенных реестров, что имеет прямое отношение к технологии блокчейн, биткоину и прочим криптоактивам. Банк России видит в технологии распределенных реестров перспективу нового способа обмена информацией с аудиторами и органами банковского надзора. Например, орган надзора будет получать данные об операции сразу после их передачи в сеть. Имея доступ для просмотра к определенным частям общего реестра, органы надзора смогут получить более достоверную информацию об истории операций и о происхождении активов. И тут же описывается проблема сохранения конфиденциальности информации, поскольку распределенное хранение информации предполагает наличие копии распределенного реестра на каждом узле — участнике сети ( http://www.cbr.ru/analytics/ppc/Consultation_Paper_1712129(2).pdf ).

Использование технологии распределенных реестров не запрещено, и к ее использованию в финансовой сфере должны применяться общие нормы законодательства, в связи с чем могут потребоваться дополнительные разъяснения или разработка специального регулирования отдельных аспектов. Учитывая, что данная технология находится в начальной стадии развития и ключевые участники рынка применяют различные подходы к своим разработкам, принятие общих стандартов пока невозможно.

Законопроект, уже подготовленный Минфином России, предусматривает очень «легкое» регулирование. Он вводит юридические определения большинства понятий и устанавливает законодательную базу для ICO, где предпринята попытка легализовать смарт-контракты: чтобы был документ, который можно предъявить в суде в случае спора, и лицо, привлекающее финансирование, отвечало за свои обещания.

В остальном данный законопроект позволяет развивать регулирование: он сам носит рамочный характер, но на его основе можно будет работать далее, в том числе ввести нормы, касающиеся оборота цифровых валют.

При этом уже сейчас разграничены понятия криптовалюты и токена (первая не имеет эмитента, а второй должен его иметь) и дано определение майнингу, который назван предпринимательской деятельностью.

Источник