Одно из основных положений теории оценки эффективности инвестиционных проектов — необходимость учета фактора времени. Проявления этого фактора:

динамичность технико-экономических показателей предприятия. Особенно важно учитывать изменения во времени объемов и структуры производимой продукции, норм расхода сырья, численности персонала, длительности производственного цикла, норм запасов и т. п. в период освоения вводимых мощностей, а также в проектах, предусматривающих последовательное техническое перевооружение производства в период реализации проекта или разработку сырьевых месторождений. Динамичность показателей учитывается при формировании исходной информации по шагам расчетного периода;

сезонность производства или реализации продукции, проявляющаяся в сезонных колебаниях объемов поставки сырья, производства продукции или спроса на нее, а также запасов и дебиторской задолженности. Сезонные колебания особенно существенны в начальный период функционирования введенных производств. Их целесообразно учитывать прежде всего путем надлежащей разбивки расчетного периода на шаги. При существенных сезонных колебаниях показатели проекта зависят от того, в каком именно месяце года начнется производство продукции. Начало расчетного периода целесообразно установить в виде конкретной календарной даты;

физический износ основных средств, обусловливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт на протяжении расчетного периода. Физический износ должен учитываться в исходной информации при формировании производственной программы, операционных издержек (в том числе расходов на периодически проводимый капитальный ремонт) и установлении сроков замены основного технологического оборудования. Рациональные сроки службы основных средств могут определяться на основе расчетов эффективности соответствующих вариантов проекта и в общем случае не обязательно будут совпадать с амортизационными сроками;

изменение во времени цен на производимую продукцию и потребляемые ресурсы. Учитывается непосредственно при формировании исходной информации для расчетов эффективности;

изменение во времени параметров внешней среды (цен, ставок, налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда, налогового и иного законодательства и т. п.). Учитывается непосредственно при формировании исходной информации для расчетов эффективности;

разрывы по времени (лаги) между производством и реализацией продукции и между оплатой и потреблением ресурсов;

разновременность затрат, результатов и эффектов, т. е. осуществление их в течение всего периода реализации проекта, а не в какой-то один фиксированный момент времени. Этот аспект фактора времени учитывается в расчетах путем дисконтированияденежных потоков.

Необходимость использования сложных процентов

При принятии решения об инвестировании денег необходимо учитывать различные факторы (инфляция, риск и возможность альтернативного использования денег). Таким образом, одна и та же денежная сумма имеет различную ценность во времени по отношению к текущему моменту.

Методика начисления сложных процентов используется при необходимости решить вопрос о размере денежной суммы, которая окажется на счете в банке через t лет, если первоначальный вклад составил Р денежных единиц при ставке процента, равной г, для того чтобы найти будущую величину вклада. F(t) = P*(1+r)t, где F(t) — будущая ценность денег в период времени t; Р — текущая ценность денег (первоначальная ценность); r — ставка процента; t — продолжительность временного периода. Более актуальным является обратное действие — определить, какую сумму в размере Р денежных единиц необходимо положить на счет сегодня, чтобы через f лет с учетом сложных процентов ее величина составила F(t) единиц: Такое действие (сведение будущих денежных сумм к настоящему моменту времени) называется дисконтированием. Множители (1 t г)’ и 1/(1 + г)’ в предыдущих формулах называются соответственно коэффициентами начисления сложных процентов и дисконтирования. Разработаны специальные таблицы, позволяющие находить значения этих коэффициентов при известной процентной ставке и продолжительности временного периода. Если коэффициент дисконтирования года f при ставке процента, равной г, обозначить через d(t, r), то формула дисконтирования будет выглядеть так:

Пусть по некоторому проекту поток денежных средств по периодам (годам) будет иметь вид, представленный во второй колонке табл. 1, Необходимо вычислить общую суммарную стоимость потока за весь период, если известна процентная ставка, равная r.

Библиографическая ссылка на статью: Ратушинская А.А. Учет фактора времени в инвестиционном проектировании // Гуманитарные научные исследования. 2016. № 2 [Электронный ресурс]. URL: https://human.snauka.ru/2016/02/14132 (дата обращения: 31.05.2021).

Учет факторов времени инвестирования проектов считается одной из самых основных задач управления денежными средствами и кропотливой оценки потенциальных критерий. При разработке инвестиционных проектов незаменимым условием считается исследование разновидностей планирования и их сопоставление на базе подобранных критериев.

Расчеты учета факторов времени по вариантам основаны на прогнозах доходов и затрат, прибыли и денежных потоков.

Вариантность инновационных расчетов предполагает выбор. Эффективность инвестиционного проекта оценивается в пределах интервала от начала проекта до его завершения, называемого расчетным периодом.

В свою очередность, вычисленный период распределяется на шаги – отрезки, в их пределах делается агрегирование инновационных проектов и применяется для оценки денежных характеристик.

Проект, как и любая финансовая операция, порождает денежные потоки.

Конструирование и воплощение проектов будет сопровождаемым обилием выплат и поступлений валютных средств, образуя валютный поток.

Размер валютных потоков ориентируется расценочный политикой. Расценки проектов имеют все шансы существовать текущими и прогнозными.

Текущие факторы закладываются с учетом стагнации экономики, прогнозные – с учетом стагнации экономики на грядущих шагах расчета, а дефлированные – приведены к уровню расценок на конкретную расчетную дату маршрутом дробления на совместный базовый индекс стагнации экономики.

Принципиальным условием принятия учета факторов времени инновационных решений является:

при одинаковой номинальной величине, имеют различную покупательную дееспособность в текущем и многообещающем периодах, перед действием стагнации экономики и факторавремени;

средства в процессе воспроизводства непрерывно пребывают в обращении, исполняя функцию денежных средств.

В управлении денежными потоками существует их беспристрастная критика, следует учесть действие последующих причин:

факторы времени, т. е. различные денежные потоки компании и движение инновационного периода;

стагнации экономики – утраты покупательной возможности средств;

неопределенности периода и величины денежных притоков.

Процесс учета факторов времени считается главным фактором проведения инновационных проектов. Объектом учета фактора времени являются денежные поступления.

Исследованием учета факторов времени инновационных проектов являются основные принципы ратифицирования, подобно как принятой концепции и методике учета фактора времени имеется возможность сравнить обратный подступ основанный никак не в системном измельчении номинальных доходов будущего периода инвестиционного проекта, но есть сохранение их реальной величины вместе с прибавкой для нее вторичных (непрофильных) доходов через использования свободных средств в финансовом рынке. Оценке в данном случае подлежат никак не убыток – напротив выгоды, связанные с инвестиционным проектом и рациональным использованием его свободных средств.

Предлагаемое нами положение учета фактора времени на процессе установления эффективности инвестиционных проектов базируется в теоретической посылке,противоположной действующей. Сегодняшний доход, безоговорочно ценнее будущих рублей, потому что рядом в рациональном использовании осуществляется компилятивный оборот в финансовом рынке.

Чем ближе данный рубль для начала эксплуатации объекта (и далее через момент исчерпания срока полезного использования), тем максимальнее приход, он может представить инновационный проект.

Однако исследовать неравноценность денег подобает никак не искусственным снижением совершенства будущего периода, сравнения вместе с их величиной в базовом периоде, напротив установлением в количестве реальных доходов через использование средств предшествовавшего периода посредством вложения покупки облигаций и т. д.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

Наше теоретическое основание концентрированной формы выражается утверждением: средство обращения – основной капитал, текущего момента будущего периода никак не обесценивается, близ разумного использования — увеличиваются; промежуток времени отнюдь не измельчает прирост инвестиционного проекта, напротив множит.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

В основе учета фактора времени при оценке эффективности проекта, базирующегося для этой теоретической посылке, лежат следующие принципиальные положения.

Хозяйствующие субъекты должны в итоге обоснований эффективности инвестиций познавать не более чем какой-либо план предпочтительно может быть неприемлем в основномесли доход чистой прибыли в реальных деньгах осуществляет разумные действия.

Показатели проекта – доходность, прибыльность должны согласовываться с реальными показателями хозяйственной деятельности.

На результаты учета факторов времени инвестиционного проекта оказывают большое побуждение темпы инфляции, риски. Методические приемы учета факторов времени разработаны для упрощения понимания сути нового метода – отсутствия инфляции и рисков.

Инвестиционный расчет рассматривается на правах самостоятельного и самодостаточного функционирующего метода в реальной экономической среде. Учитываемое присутствие в оценках выгоды и убыток в этой системе должны состоять и максимально приближены к будущим фактическим и подтверждаемым данным, спустя некоторое время принятыми методами учета и формами отчетности,рассматривается нами никак не на правах насильно учрежденной задачи и с вычитанием из доходов проекта в ее пользу дисконтных вычетов, напротив равно как популярный механизм приумножения накоплений. Свободные денежные финансы инвестиционного проекта будут употребляться на финансовом рынке с целью получения дополнительного дохода.

Очевидно, что потенциальное умение ежегодных денежных поступлений активизировало повторный (непрофильный) прирост к моменту завершения срока службы объекта.

Если основываться на целевой установки, которая дает план, а никак не интегральный денежный заработок, положительный момент второстепенных дивидендов основательно превышает изначальные капиталовложения, в ряде случаев меняются приоритеты эффективности проектов, облегчается мотивировкакапиталоемких инновационных проектов.

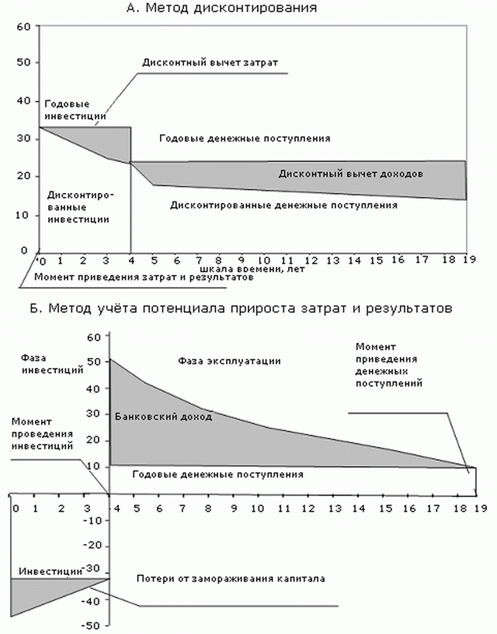

Различия в методах учета фактора времени (действующего и рекомендуемого) и получаемых результатов показаны на рисунке.

Сущность предлагаемой концепции учета фактора времени при обосновании эффективности инвестиций заключается в признании того, что эффект реализации инвестиционных проектов определяется двумя составляющими: доходами самого проекта, определяемыми его рентабельностью (ROA), и доходами использования генерируемых им свободных средств на финансовом рынке, зависящими с процентов на накопления (β) и сроков свободы средств.

В этом случае сопоставление разновременных затрат и результатов инвестиционного проекта достигается с учетом последствий их использования на финансовом рынке с целью получения вторичного дохода.

Рисунок 1 – Формирование затрат и результаты инвестиционного проектов с учетом фактора времени инвестиционного проекта: К=100 условные единицы Тс=4 г. Тсл=15 л. a=8 условные единицы Пч=10 условные единицы β=10% годовых, ДП=18у.е.

Оценка эффективности инвестиционного проекта должна производиться с учетом факторов времени, не только лишь величины единовременных затрат и результатов, но и изменения их финансового потенциала расчетного периода.

Библиографический список

Рыбин В.И., Хачатурян А.А. Учет факторов времени в инвестиционной сфере. М.,Экономика, 2012.

Сачко Н.С. Фактор времени в экономике. М., 2012.

Сдобнев С.И. Особенности и достижения в инновационных проектах.М.,Экономика, 2011.

Седелев Б.В. Оценка учета времени в экономических процессах. М.,Экономика, 2010.

Семенов А.П. Методы системного анализа инновационного проекта. М., 2009.

Смехов Б.М. Планирование инновационных проектов. М., Госпла-низдат, 2012.

Смышляева Л.М, Стуктура фактора времени в инновационных проектах. М., 2010.

Смышляева Л.М, Рационализация структуры инновационных проектов. М., 2012 №3.

Ягодинцев С.Г. Фактор времени инновационных проектов. М., 2010.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Источник

20. Учет фактора времени при оценке эффективности инвестиции

Преобразование экономических ресурсов в действующие факторы производства обладает определенной продолжительностью во времени, т.е. между вовлечением ресурсов в производство и их непосредственным участием в качестве фактора производственного процесса проходит определенное время, необходимое для преобразования исходного ресурса в фактор.

Промежуток времени между вложением средств, вовлечением ресурсов и их превращением в действующие факторы производства может существенно различаться для разных факторов производства и стадий воспроизводства.

Одна из базовых концепций экономики предприятия состоит в том, что стоимость определенной суммы денег — это функция от времени возникновения денежных доходов или расходов. Рубль, полученный сегодня, стоит больше рубля, который будет получен в будущем. То есть финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность, которая может рассматриваться в нескольких аспектах.

Аспекты учета фактора времени:

— разновременность затрат и результатов;

— динамика цен (инфляция);

— задержка платежей (промежуток времени между поставкой продукции и ее оплатой);

— износ оборудования, технологий, продукции;

— условия формирования и использования производственных запасов;

— сроки строительства (строительный лаг).

Учет инфляции и амортизации при оценке эффективности инвестиций.

Амортизационные отчисления при расчетах не включаются в денежные потоки, поскольку не увеличивают потребность в финансировании.

Инфляция: (1) расчет в постоянных ценах без ее учета; (2) в текущих ценах с ее учетом.

-быстрота и легкость подготовки данных

-позволяет выявлять внутренние тенденции развития проекта без учета внешних обстоятельств;

-расчет проводится в сопоставимых ценах на момент начала реализации проекта;

-отсутствует возможность контроля за ходом реализации проекта с точки зрения поступающих денежных потоков;

-расчет в постоянных ценах используется наиболее часто

(2)Плюсы: — возможность контроля будущих денежных потоков

22. Дисконтированные методы оценки инвестиционных проектов

Наращение— определение денежной суммы в будущем, исходя из заданной суммы сейчас. Экономический смысл операции наращения состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Здесь идет движение денежного потока от настоящего к будущему.

Дисконтирование— это приведение будущих денег к текущему моменту времени

Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем.

23.Выбор и обоснование ставки дисконтирования.

Ставка дисконтирования – это стоимость привлекаемого капитала, т.е ставка ожидаемого дохода, при котором владелец капитала согласен его инвестировать.

Для банка или другого кредитного учреждения ставка дисконтирования – это ставка процента по кредиту.

Для собственника ставка дисконтирования – это ставка ожидаемого дохода, на которую

оказывают влияние доходность альтернативных вложений, среднерыночная доходность

для аналогичных проектов, доходность финансовых вложений.

Менеджмент предприятия определяет ставку дисконтирования исходя из средневзвешенной стоимости ресурсов, привлекаемых для инвестирования проекта.

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

аращение— определение денежной суммы в будущем, исходя из заданной суммы сейчас. Экономический смысл операции наращения состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Здесь идет движение денежного потока от настоящего к будущему.

аращение— определение денежной суммы в будущем, исходя из заданной суммы сейчас. Экономический смысл операции наращения состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Здесь идет движение денежного потока от настоящего к будущему.