- Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

- Что дает расчет общей рентабельности предприятия

- Как правильно рассчитать рентабельность предприятия по себестоимости

- Как рассчитать рентабельность предприятия по балансу

- Бухгалтерский и налоговый учет доходов: шпаргалка для бухгалтера

- Условия признания выручки от обычных видов деятельности в бухучете

- Прочие доходы в бухгалтерском учете

- Классификация доходов в налоговом учете

Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

Вопросы, рассмотренные в материале:

- Что даст расчет рентабельности предприятия

- Как рассчитать рентабельность предприятия по балансу

- По каким еще показателям можно рассчитать рентабельность предприятия

- Где взять актуальные данные для расчета рентабельности предприятия

Зачастую прибыль становится главным критерием оценки экономической эффективности бизнеса. Но на самом деле этот показатель не отражает степень продуктивности использования организацией имеющихся у неё ресурсов. Для анализа результативности бизнеса следует применять специальные коэффициенты. В этой статье мы подробно расскажем о том, как рассчитать рентабельность предприятия.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

- продаж/продукции (ROS/ROTR – sale/totalrevenue).

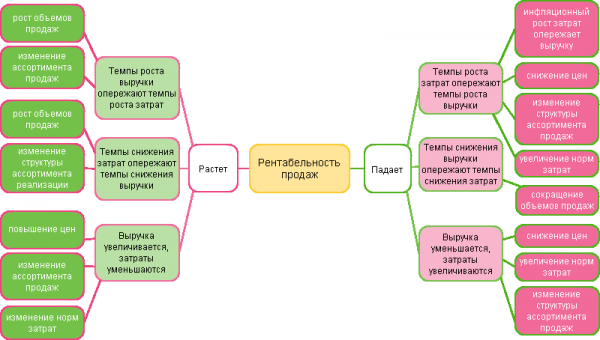

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

- вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

- себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

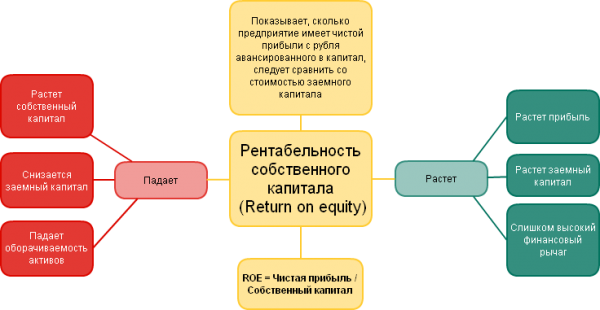

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

Как правильно рассчитать рентабельность предприятия по себестоимости

Одним из основных критериев, необходимых для анализа эффективности компании, является рентабельность себестоимости (ROTC – return on total cost). Этот показатель отражает продуктивность производственного процесса, поэтому его также иногда называют «рентабельностью производства».

Как рассчитать рентабельность предприятия по себестоимости? Для этого воспользуйтесь следующей формулой:

ROTC = (ПР / TC) * 100%

Как мы видим, в числителе находится «ПР» – прибыль от реализации/продаж. Она представляет собой разницу доходов (выручка/TR – total revenue) и расходов (полная себестоимость/TC – total cost). То есть рассчитывается по формуле: ПР=TR-TC.

Знаменатель представлен «ТС» – полной себестоимостью, эффективность которой нужно определить. ТС включает в себя все расходы компании: обеспечение безопасности, маркетинг, заводские и цеховые, услуги ЖКХ, зарплата сотрудников, полуфабрикаты, материалы и пр.

Основные производства называют «материалоемкими», потому что большую долю в полной себестоимости занимают именно материалы.

Выгодность ТС определяется количеством копеек прибыли от продажи, которое приносит 1 рубль, вложенный в себестоимость товара. Переведя эти данные в проценты, вы получите показатель эффективности использования ресурсов производства. Причем вы можете рассчитать его как относительно всей организации, так и по отдельно взятым типам продукции и цехам.

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

Источник

Бухгалтерский и налоговый учет доходов: шпаргалка для бухгалтера

Бухгалтеры, особенно начинающие, не всегда могут понять, какие доходы являются для компании обычными, а какие прочими. Как следствие, нет полной ясности, по какому счету (90 или 91) необходимо отразить выручку в каждом конкретном случае. Будем разбираться по порядку.

Доходы, полученные организацией, согласно нормам законодательства о бухгалтерском учете, подразделяются на доходы от обычных видов деятельности и прочие доходы. Организациям предоставлено право самостоятельно квалифицировать доходы, учитывая их характер, условия получения, а также направление деятельности организации.

Коммерческие организации, являющиеся юридическими лицами, информацию о доходах должны формировать, руководствуясь Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6. 05.1999 № 32н (далее — ПБУ 9/99).

Доходом организации в соответствии с пунктом 2 ПБУ 9/99 признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации. Между тем не все полученные организацией денежные средства и имущество могут быть признаны доходом организации. Не признаются доходами организации вклады участников (собственников имущества). В соответствии с пунктом 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

- сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобные;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В пункте 4 ПБУ 9/99 приведена классификация доходов, согласно которой полученные организацией доходы, подразделяются на доходы от обычных видов деятельности и прочие доходы. Выбранный порядок признания доходов организация должна предусмотреть в приказе по учетной политике в целях бухгалтерского учета. В составе прочих доходов выделяют и чрезвычайные доходы, то есть доходы, полученные в результате чрезвычайных ситуаций.

Критерии отнесения поступлений в состав доходов от обычных видов деятельности определяются организацией самостоятельно и закрепляются в учетной политике компании.

Критерий существенности, используемый организацией для классификации доходов, также закрепляется в учетной политике (обычно применяется 5%).

По сути, доходами от обычных видов деятельности организации является выручка от продажи продукции, товаров, выполнения работ, оказания услуг.

Соответственно, все иные поступления, отличные от выручки, в том числе возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности организации, считаются прочими доходами.

Условия признания выручки от обычных видов деятельности в бухучете

- организация имеет право на получение выручки, которое вытекает из конкретного договора или подтверждается иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении полученных организацией денежных средств и иных активов не выполняется хотя бы одно из перечисленных выше условий, в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Выручка от предоставления за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, признается при одновременном выполнении лишь трех условий:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтверждаемого иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н, предназначен счет 90 «Продажи».

Сумма выручки от обычных видов деятельности, а именно от продажи товаров, продукции, выполнения работ, оказания услуг, при признании в бухгалтерском учете отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Для учета поступления активов, признаваемых выручкой, предусмотрен субсчет 90–1 «Выручка», записи на котором производятся накопительно в течение отчетного года.

Пример. В 2018 году Организация получила выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб.

В учете необходимо сделать следующие проводки:

- Дебет 62 Кредит 90–1 — 1 770 000 руб. — отражена выручка от продажи товаров;

- Дебет 90–3 Кредит 68, субсчет «Расчеты по НДС» — 270 000 руб. — начислен НДС;

- Дебет 90–2 Кредит 41–900 000 руб. — списана себестоимость проданных товаров;

- Дебет 90–2 Кредит 44–255 000 руб. м списаны расходы на продажу;

- Дебет 90–9 Кредит 99–345 000 руб. (1 770 000–270 000–900 000–255 000) —отражена прибыль от продаж.

Прочие доходы в бухгалтерском учете

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы,пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10. 2000 № 94н, для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91–1 «Прочие доходы»;

- 91–2 «Прочие расходы»;

- 91–9 «Сальдо прочих доходов и расходов».

Поступления активов, признаваемых прочими доходами, учитываются на субсчете 91–1 «Прочие доходы». Субсчет 91–9 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года субсчета, открытые к счету 91 «Прочие доходы и расходы», за исключением субсчета 91–9, закрываются внутренними записями на субсчет 91–9. По счету 91 следует вести аналитический учет по каждому виду прочих доходов и расходов таким образом, чтобы была возможность выявления финансового результата по каждой операции.

О том, в каком порядке признаются в бухгалтерском учете организации прочие доходы, сказано в пункте 16 ПБУ 9/99. При выполнении всех пяти установленных условий для признания выручки, прочие поступления признаются в бухгучете в следующем порядке:

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации). При этом для целей бухгучета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

Рассмотрим на примерах некоторые из доходов, относимых ПБУ 9/99 к прочим доходам.

Пример. Организация заключила договор аренды, по условиям которого она передает в аренду принадлежащее ей оборудование сроком на 1 месяц. Предоставление имущества в аренду не является для организации основным видом деятельности. Стоимость аренды — 36 580 руб., в том числе НДС 18% — 5580 руб. Указанная сумма перечислена на расчетный счет организации по окончании срока аренды. Расчеты с арендатором организация ведет на счете 76 «Расчеты с разными дебиторами и кредиторами».

— Дебет 76 Кредит 91–1 «Прочие доходы» — 36 580 руб. — начислена арендная плата;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 5580 руб. — начислена сумма НДС по арендной плате;

— Дебет 51 «Расчетные счета» Кредит 76–36 580 руб. — поступила на расчетный счет сумма арендной платы.

Срок полезного использования, установленный организацией при принятии автомобиля к учету, — 5 лет, фактический срок эксплуатации до момента продажи — 3 года.

Амортизация начислялась линейным способом, сумма начисленной амортизации — 202 176 руб. Остаточная стоимость автомобиля — 134 784 руб.

— Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91–1 «Прочие доходы» — 172 280 руб. — учтена задолженность покупателя за проданный автомобиль;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 26 280 руб. — начислен НДС с суммы реализации;

— Дебет 01–2 «Выбытие основных средств» Кредит 01–1 «Основные средства в организации» — 336 960 руб. — отражено выбытие автомобиля в результате продажи;

— Дебет 02 «Амортизация основных средств» Кредит 01–2 «Выбытие основных средств» — 202 176 руб. — списана сумма амортизации, начисленной за время эксплуатации автомобиля;

— Дебет 91–2 «Прочие расходы» Кредит 01–2 «Выбытие основных средств» — 134 784 руб. — списана остаточная стоимость проданного автомобиля;

— Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» (62 «Расчеты с покупателями и заказчиками») — 172 280 руб. — поступили денежные средства от покупателя;

— Дебет 91–9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 11 216 руб. — отражена прибыль от продажи автомобиля.

Пример. Организация-заимодавец предоставила организации-заемщику 1 июля 2018 года заем в денежной форме в сумме 326 000 руб. сроком на 1 месяц. Процентная ставка по договору займа составляет 14% годовых. Условиями договора займа определено, что проценты по договору уплачиваются одновременно с возвратом суммы займа.

В бухгалтерском учете организации-заимодавца операции по предоставлению займа и начислению процентов будут отражены следующим образом:

В июле 2018 года:

- Дебет 58–3 «Предоставленные займы» Кредит 51 «Расчетные счета» — 326 000 — отражены в составе финансовых вложений денежные средства, предоставленные по договору займа;

- Дебет 76, субсчет «Расчеты по причитающимся процентам», Кредит 91–1 «Прочие доходы» — 3876,27 руб. — начислены проценты, причитающиеся к получению за июль 2018 года ((326 000 руб. x 14%) / 365 дней x 31 день).

В августе 2018 года:

- Дебет 51 «Расчеты счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся процентам» — 3876,27 руб. — получены проценты по договору займа;

- Дебет 51 «Расчетные счета» Кредит 58–3 «Предоставленные займы» — 326 000 руб. — возвращена сумма займа.

Классификация доходов в налоговом учете

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

В целях налогообложения прибыли доходы от сдачи имущества в аренду, от предоставления в пользование прав на объекты интеллектуальной собственности могут быть учтены как в составе доходов от реализации, так и в составе внереализационных доходов. При этом в бухучете доходы от участия в уставных капиталах других организаций могут учитываться либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В целях налогообложения прибыли доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации.

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы. », позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Источник