Валютно-процентные свопы: В каком случае возникает прибыль/(убыток) от переоценки?

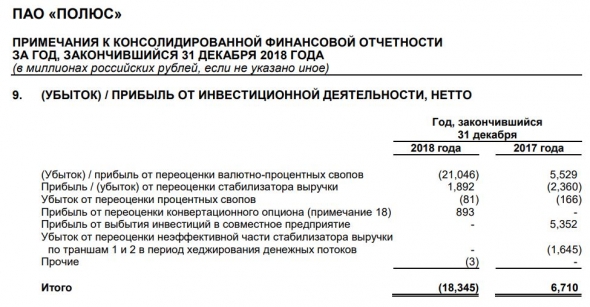

В отчетности Полюса в этом году сильный убыток от валютных операций(свопы и курсовые разницы).

Начал разбираться в сути операции Валютно-процентный своп.

Хотел обсудить на форуме правильно ли я понял суть операции и моменты, когда возникает прибыль/(убыток) от переоценки валютно-процентных свопов.

Предположим следующую ситуацию.

Исходная ситуация:

Компания берет кредит в рублях 6500 руб., проценты по кредиту составляют 10%.

Контрагент берет кредит в долларах $100, проценты по кредиту составляют 2%.

Компания и контрагент вступают в Валютно-процентный своп. Происходит обмен:

Компания предоставляет контрагенту 6500 руб. и передает обязательство по процентным платежам по рублевому кредиту.

Контрагент предоставляет компании $100 и передает обязательства по процентным платежам по долларовому кредиту.

Компания должна контрагенту вернуть: $100 = 6500 руб. и выплачивать проценты (2%) равные $2 = 130 руб.

Контрагент должен компании вернуть: 6500 руб. = $100 и выплачивать проценты (10%) равные 650 руб. = 10$

Курс $ вырос

В результате чего получаем:

Компания должна контрагенту вернуть: $100 = 7000 руб.(переоценка свопа +500 руб.) и выплачивать проценты (2%) равные $2 = 140 руб.

Контрагент должен компании вернуть: 6500 руб. = $92,85 (переоценка свопа — $7,15) и выплачивать проценты (10%) равные 650 руб. = $9,29

Соответственно возникают прибыль/(убыток) по переоценке:

Компания получает убыток : должны вернуть доллары, следовательно убыток 500 руб. по переоценки свопа, т.к. рублевый эквивалент вырос.

Контрагент получает прибыль : должны вернуть рубли, следовательно прибыль $7,15 по переоценки свопа, т.к. долларовый эквивалент снизился.

Следовательно, я предполагаю, что рамках Валютно-процентного свопа Полюс получил доллары. В результате роста курса доллара в 2018 году, был получен убыток по переоценке свопа.

Но, если компания получает свой доход в $, то эта переоценка является бумажной и к реальным убыткам привести не должна, так как компании не придется обменивать рубли на доллары по выросшему курсу, а она может направить на закрытие свопа доллары полученные в оплату от покупателей.

Из чего следует мое предложение:

Обсудить эту ситуацию. Правильно ли я описал суть происходящего механизма и возникновение прибыли/(убытка) по переоценке свопа?

Источник

«Приручаем дракона». Как избежать убытка при валютной переоценке активов

Налоговый кодекс предписывает считать рублевую стоимость активов. То есть если вы приобрели американскую акцию за $100, то с точки зрения Налогового кодекса вы купили ее за ₽7,4 тыс. И если вы продадите ее за те же $100, но уже при курсе доллара ₽90, то Налоговый кодекс будет считать, что вы продали ее за ₽9 тыс., а значит, заработали прибыль ₽1,6 тыс., с которой надо заплатить налог. Как итог, в долларах доход ноль, а налог заплатить надо.

Это работает и в обратную сторону. При укреплении рубля налоговая база будет снижаться и уменьшать налог. К сожалению, такая ситуация складывается довольно редко.

Единственным исключением являются государственные еврооблигации. К ним валютная переоценка не применяется. Но эти инструменты подходят не всем. Кого-то не устраивает доходность, кого-то — высокий входной порог. К тому же после введения налога на купон по гособлигациям многие из них сильно потеряли в доходности.

Что делать тем, кто хочет инвестировать в другие валютные инструменты? Есть несколько способов избежать валютной переоценки или сократить ее:

- ИИС с вычетом типа Б. По нему не надо платить налог. Соответственно, и с валютной переоценки тоже. Единственное ограничение — нельзя инвестировать более ₽1 млн в год и покупать можно только на биржах;

- льгота длительного владения. Здесь уже не важно место приобретения. Главное, чтобы инструмент торговался на российской бирже, был приобретен после 2014 года и был в непрерывном владении более трех лет. Тогда вы получите налоговый вычет в размере ₽3 млн за каждый год владения. Продержали три года — вычет составит ₽9 млн, продержали семь лет — ₽21 млн. Очень удобный инструмент для долгосрочных инвесторов. Только не забудьте напомнить своему брокеру о вычете после продажи. На всякий случай.

Что делать, если инструмент не торгуется на российской бирже? Например, вы хотите купить американский ETF ; или вас не устраивает ограничение в ₽1 млн в год; или вы рассчитываете на такую прибыль, что льгота длительного владения вам не сильно поможет. Здесь уже валютную переоценку никак не обойти. Зато ее можно оценить.

Сразу спойлер — переплата налога за валютную переоценку не превысит 13% (15%, если ваш доход превысит ₽5 млн) от первоначальной суммы инвестиций. Никогда. При любом курсе валюты — хоть при миллионе рублей за доллар, хоть при миллиарде. Так что, если вы рассчитываете получить больший доход, валютная переоценка не должна вас беспокоить. Дисклеймер: в расчетах я использую ставку налога 13%, но она может отличаться в зависимости от вашего дохода и изменений в законодательстве.

Для тех, кто хочет разобраться, откуда получается это значение, придется вспомнить математику. Итак, цена актива сегодня P0, курс доллара — S0. При продаже значения P1 и S1 соответственно.

Если бы валютной переоценки не было, налог составил бы:

0,13 * (P1 — P0) (A)

С валютной переоценкой налог составит:

0,13 * (P1 * S1 — P0 * S0)

Это в рублях. Но нам важна величина в долларах, ведь инвестируем мы в валюте. Делим на курс доллара в момент продажи — на S1. Получаем величину налога в долларах:

0,13 * (P1 — P0 * (S0 / S1) ) (B)

Чтобы получить значение переплаты, из (B) вычитаем (A). Результат:

0,13 * P0 * (1 — S0 / S1)

Это и есть значение переплаты за валютную переоценку. Что здесь важно отметить?

- Она не зависит от стоимости актива в момент продажи. Не важно, во сколько раз вырастет цена актива. Важно, какой будет курс валюты в момент продажи.

- У нее есть верхний предел. При курсе доллара S1, стремящемся к бесконечности, значение в скобках стремится к 1. А значит, максимальное значение переплаты равно 0,13 * P0 — 13% от первоначальной инвестиции.

Чем выше потенциальный доход, тем меньше доля переплаты в прибыли, так как переплата ограничена. Это приводит нас к выводу, какие инструменты можно покупать без налоговых льгот:

- акции и ETF с высокой потенциальной доходностью. Понятно, что заранее мы не знаем, как поведут себя наши инвестиции. Но если мы понимаем, что потенциальный доход высокий, то валютная переоценка не должна нас беспокоить;

- длинные еврооблигации. Чем дольше до погашения облигации, тем больше дохода в виде купона она принесет. Как только вы получили 13% в виде купона, валютная переоценка не приведет к убытку. Все следующие купоны — это уже чистая прибыль при любом курсе валюты;

- дивидендные акции. По аналогии с купоном, когда получите дивидендами суммарно 13%, за курс валют можете не волноваться. Ждать, правда, придется долго. Лет десять по американским и чуть меньше — по европейским акциям.

А какие — не стоит:

- короткие еврооблигации. Так как срок до погашения небольшой, купон вряд ли принесет вам 13%. Значит, в случае серьезной девальвации налог может превысить полученный купон и привести к убытку.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Источник

Что такое валютная переоценка ценных бумаг и как она влияет на доходность

При инвестировании в ценные бумаги, котировки которых номинированы в иностранной валюте, для подсчета базы налогообложения применяется валютная переоценка. Все необходимые подсчеты производятся брокером самостоятельно без участия трейдера. Поэтому начинающие инвесторы могут не знать, что валютная переоценка способна как снизить, так и увеличить доходность таких вложений.

Что такое валютная переоценка ценных бумаг

Согласно НК РФ, прибыль, полученная от операций с ценными бумагами, подлежит обложению налогом с доходов физических лиц (НДФЛ). Это относится и к сделкам с активами, номинированными в иностранной валюте.

Для определения размера базы налогообложения все финансовые показатели необходимо перевести в рубли. Данная операция и является валютной переоценкой ценных бумаг.

Согласно п. 5 ст. 210 НК РФ, при расчетах суммы доходов и расходов учитывается курс валют Банка России, действующий на соответствующую дату.

Внимание! Согласно правилам валютной переоценки, даже в случае получения убытка от совершенной сделки существует вероятность, что инвестор будет вынужден произвести уплату налога.

Пример расчета валютной переоценки акций

Для расчета налоговой базы с учетом валютной переоценки акций применяется следующая формула:

НБ — налоговая база;

Ц1 и Ц2 — цена покупки и продажи акции соответственно;

К1 и К2 — курс Центрального Банка на момент приобретения и реализации актива соответственно.

Допустим, инвестор приобрел 20 акций по цене $50 за штуку (вложил $1000). Курс ЦБ РФ на момент сделки была установлена на уровне $1 : 70 руб. Позднее инвестор продал эти 20 акций, но уже по цене $60 за штуку (получил $1200). Курс ЦБ к тому времени изменился и остановился на показателе $1 : 55 руб.

Финансовый результат от сделки рассчитывается следующим образом:

НБ = 20 шт. × $60 × 55 руб. — 20 шт. × $50 × 70 руб. = 66 000 руб. — 70 000 руб. = — 4 000 руб.

В данном случае, несмотря на рост стоимости акций, в результате сделки получен убыток за счет снижения курса ЦБ РФ, поэтому налог не начисляется.

Другой инвестор приобрел 20 акций по цене $50 за штуку. На тот момент курс ЦБ составлял $1 : 60 руб. Затем эти 20 акций были проданы по цене $45 за штуку. Курс ЦБ находился на уровне $1 : 70 руб.

Финансовый результат составил:

20 шт. х $45 × 70 руб. — 20 шт. × 50$ х 60 руб. = 63 000 руб. — 60 000 руб. = 3 000 руб.

Несмотря на то что цена каждой акции снизилась, в результате сделки была получена прибыль за счет роста курса валют.

Сумма НДФЛ в данном случае составит: 3 000 руб. × 13 % = 390 руб.

Внимание! Правила расчета валютной переоценки не зависят от того, является ли налогоплательщик резидентом РФ или нет. Данный статус оказывает влияние только на размер ставки НДФЛ.

Пример расчета валютной переоценки еврооблигаций

В отношении еврооблигаций Минфина РФ, начиная с 2019 года действующим законодательством РФ предусмотрен иной порядок расчета валютной переоценки.

Для определения базы налогообложения, согласно абз. 22 п. 13 ст. 214.1 НК РФ, применяется показатель курса валют ЦБ РФ, установленный на день получения доходов от реализации облигаций, т. е. на дату погашения ценных бумаг.

Например, инвестор приобрел еврооблигации Минфина по цене $1 000. Курс ЦБ на дату покупки актива находился на уровне $1 : 59 руб. Позднее он продал эту ценную бумагу по цене $1 001, но курс уже составил $1 : 61 руб.

Для расчета финансового результата применяется показатель курса, действующий на дату погашения облигации, т. е. 61 руб. за $1. В данном случае база налогообложения составит:

НБ = $1 001 × 61 руб. — $1 000 × 61 руб. = 61 061 руб. — 61 000 руб. = 61 руб.

Сумма НДФЛ составит: 61 руб. × 13 % = 8 руб.

Следует учитывать, что данные правила расчета валютной переоценки действуют только для ценных бумаг Минфина. Для еврооблигаций, выпущенных российскими компаниями, при определении базы налогообложения применяется та же формула, что и для акций.

Варианты снижения налога на курсовую разницу

Чтобы уменьшить сумму налога с доходов физических лиц, рекомендуется приобретать не корпоративные активы, а еврооблигации Минфина. Но не каждый инвестор имеет возможность вкладывать средства в такие ценные бумаги, т. к. их номинал в большинстве случаев достигает нескольких тысяч долларов.

В таком случае рекомендуется воспользоваться другими законными способами уменьшения суммы налога.

Использование ИИС

Если в рамках индивидуального инвестиционного счёта (ИИС) типа «Б» приобрести валютные активы, которые доступны на российском рынке, и держать их не менее 3 лет, то в результате весь полученный финансовый результат освобождается от налогообложения.

Внимание! Несмотря на то что на ИИС разрешается вносить только рубли, приобрести валюту на счет можно.

Для владельцев ИИС существует ряд ограничений. Льгота распространяется на инвестиции в размере не более 400 000 руб. в год. Но уже в первые 12 месяцев существования счета можно внести на его баланс средства в сумме 1 млн руб. Кроме того, владелец ИИС имеет право приобретать исключительно активы российского рынка.

Перенос убытков прошлых лет

Если в результате работы на фондовом рынке в течение последних 10 лет у инвестора были убытки, он имеет право уменьшить базу налогообложения, в соответствии с правилами сальдирования. Данная льгота распространяется и на сделки с валютными ценными бумагами с учетом курсовой разницы.

Например, инвестор в прошлом периоде получил убыток в размере 100 000 руб. За текущий год он зафиксировал прибыль с учетом валютной переоценки в сумме 300 000 руб.

В таком случае база налогообложения составит 300 000 руб. — 100 000 руб. = 200 000 руб.

Инвестиционный вычет при владении бумагами более 3 лет

При условии удержания ценных бумаг более 3 лет, инвестор имеет право на получение налогового вычета на прибыль в размере до 3 млн руб. за каждый год владения активом.

Внимание! Инвестиционный вычет применяется для ценных бумаг, которые были приобретены с 1 января 2014 года исключительно через российских брокеров.

Программы инвестиционного и накопительного страхования жизни

Граждане РФ имеют право оформить полис инвестиционного или накопительного страхования жизни в валюте. Но взносы при этом следует производить в перерасчете на рубли по курсу ЦБ, действующему на день очередного платежа.

По окончании срока полиса гражданин получает прибыль, которая облагается НДФЛ в размере 13%, но лишь на сумму превышения ставки рефинансирования, действующей на период страховки.

Внимание! Данное правило распространяется только на полисы, приобретенные в компаниях, имеющих лицензию на ведение деятельности в РФ в сфере страхования. Льгота не действует в отношении пенсионных программ страховых компаний.

Инвестируя в валютные финансовые инструменты следует строить свою стратегию таким образом, чтобы защититься от риска потерь вследствие падения курса рубля. При этом важно учитывать правила налогообложения. Кроме того, нельзя забывать о доступных способах повышения доходности инвестиций, действующих в рамках правового поля.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник