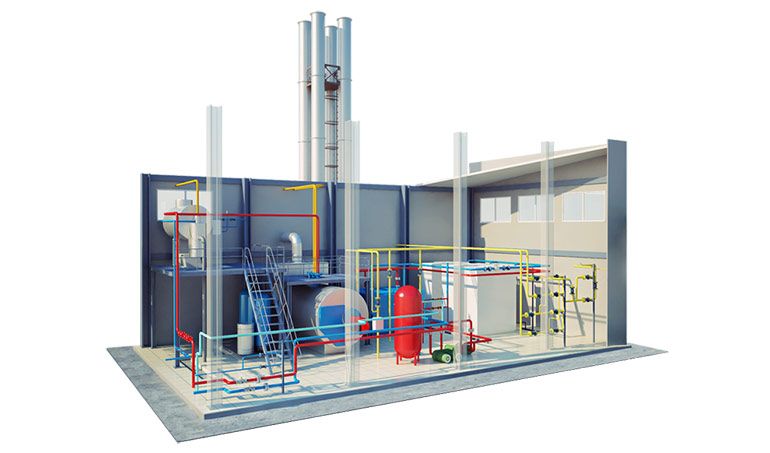

- У предприятия есть своя котельная

- Организация на праве собственности имеет отдельно стоящее здание котельной, в которой находятся вентиляторы, газовые счетчики, двигатели и т.д. Котельная используется для подачи пара в производственные цеха и для обогрева зданий. Является ли всё, что находится в котельной, недвижимом имуществом? Если все, что находится в здании котельной, — это недвижимость, то при заполнении налоговой декларации по налогу на имущество организаций стоимость оборудования котельной нужно включить в стоимость здания котельной и отразить на одной странице, или каждый составляющий элемент котельной отражать на одном листе?

- Собственная котельная для предприятия

- Что из себя представляет блочно-модульная котельная на предприятии

- Котельная на предприятии

У предприятия есть своя котельная

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация на праве собственности имеет отдельно стоящее здание котельной, в которой находятся вентиляторы, газовые счетчики, двигатели и т.д. Котельная используется для подачи пара в производственные цеха и для обогрева зданий.

Является ли всё, что находится в котельной, недвижимом имуществом?

Если все, что находится в здании котельной, — это недвижимость, то при заполнении налоговой декларации по налогу на имущество организаций стоимость оборудования котельной нужно включить в стоимость здания котельной и отразить на одной странице, или каждый составляющий элемент котельной отражать на одном листе?

Рассмотрев вопрос, мы пришли к следующему выводу:

Судебная практика, сложившаяся в последнее время, указывает на то, что если объекты имущества входят в состав более сложного имущества, признаваемого недвижимым, являются неотъемлемой технологической (функциональной) частью недвижимого имущества, то есть входят в комплекс конструктивно сочлененных предметов, то они признаются неотъемлемой частью недвижимого имущества для целей налогообложения.

В связи с чем в декларации по налогу на имущество такие объекты отражаются не отдельно, а в составе одного объекта недвижимого имущества (т.е. включаются в его стоимость).

Обоснование вывода:

ФНС России в письме от 08.02.2019 N БС-4-21/2179 отметила, что предусмотренные ГК РФ основания для определения вида объектов имущества устанавливаются в каждом случае в соответствии с правовыми нормами о критериях для признания вещи движимым или недвижимым имуществом, в частности:

— ОКОФ ОК 013-2014 (СНС 2008);

— Федеральным законом от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

— Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости».

При этом согласно разъяснениям, данным в п. 38 постановления Пленума ВС РФ от 23.06.2015 N 25, по смыслу ст. 131 ГК РФ, государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости.

Анализ последних примеров судебной практики, а также разъяснений налоговых органов*(1) позволяет выделить следующие основания для квалификации объекта имущества как недвижимого (а точнее — как составной части недвижимого объекта):

1) наличие прочной связи объекта с землей и невозможность его перемещения без несоразмерного ущерба его назначению, а также назначению недвижимого имущества;

и (или)

2) невозможность самостоятельного использования объекта без недвижимого имущества;

и (или)

3) изначальное предназначение объекта имущества для его использования как части недвижимого имущества (на этапе проектирования объекта недвижимого имущества, например, завода, цеха и т.п.).

Таким образом, могут быть признаны движимым имуществом те из рассматриваемых объектов, которые:

— не предусматривались в проекте объекта недвижимого имущества (котельной);

— не связаны функционально с недвижимым имуществом так, что их перемещение невозможно без причинения несоразмерного ущерба назначению недвижимого имущества;

— не участвуют в едином технологическом цикле (т.е. функциональное предназначение отдельного объекта не является неотъемлемой частью функционирования объекта недвижимого имущества (здания, сооружения)*(2);

— могут быть отделены от земли без несоразмерного ущерба их назначению (и назначению объекта недвижимого имущества).

Официальные органы неоднократно разъясняли, что являющиеся неотъемлемой частью здания сети и системы инженерно-технического обеспечения (в том числе учитываемые как отдельные инвентарные объекты в соответствии с правилами бухгалтерского учета) подлежат налогообложению в составе этого здания*(3).

Полагаем, что указанные в вопросе объекты с большой степенью вероятности относятся к объекту недвижимого имущества в целях обложения налогом на имущество, так как не могут выполнять свои функции вне объекта «котельная», являющегося недвижимым имуществом.

При этом окончательная квалификация объектов может быть осуществлена судом.

Декларация по налогу на имущество

Формы и электронные форматы декларации по налогу на имущество организаций, расчета по авансовому платежу обновлены приказом ФНС России от 04.10.2018 N ММВ-7-21/575@. Этим же приказом внесены изменения в порядок заполнения Декларации (Расчета), утвержденной приказом ФНС России от 31.03.2017 N ММВ-7-21/271 (далее — Декларация и Порядок заполнения Декларации)*(4).

В соответствии с Порядком заполнения Декларации одна страница Раздела 2.1 Декларации содержит информацию только об одном объекте недвижимого имущества, налоговая база по которому определяется как среднегодовая стоимость (только один блок соответствующих строк).

Налоговые органы, указывая на необходимость признания некоторых объектов недвижимым имуществом для целей исчисления налога на имущества, не уточняют, каким образом информацию о таких объектах указывать в Декларации.

По нашему мнению, стоимость оборудования объекта недвижимого имущества котельной необходимо включить в стоимость здания котельной (далее — объект «Котельная»), т.е. не отражать информацию о каждой единице оборудования на отдельных листах Декларации.

Дело в том, что исходя из ст. 374 НК РФ объектом налогообложения признается отдельный объект имущества. В то же время, как указано выше, некоторые виды имущества могут быть признаны (для целей налогообложения) частью объекта недвижимого имущества (в данном случае — неотделимое оборудование объекта «Котельная»).

При этом налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК РФ).

В рассматриваемой ситуации, по нашему мнению, можно применить логику письма ФНС России от 15.09.2017 N БС-4-21/18425, в котором в отношении разных частей здания (например, лифтов, эскалаторов и других сооружений), в т.ч. выделенных в бухгалтерском учете в качестве отдельных инвентарных объектов (вследствие разных сроков полезного использования), указано: «в отношении отдельных инвентарных объектов, не являющихся объектами недвижимого имущества, отдельный блок строк с кодами 010-050 не заполняется», что можно расценить следующим образом — указанные разные инвентарные объекты (их стоимость) для целей отражения в Декларации включаются в один объект налогообложения — здание.

Таким образом, в Разделе 2.1 Декларации указывается, в частности:

— по строке 010 — код номера объекта, в отношении которого заполняется Раздел 2.1 Расчета (например, в случае, если у объекта «Котельная» имеется кадастровый номер, указанный в Едином государственном реестре недвижимости, то указывается код «1») (пп. 1 п. 6.2 Приложения IV Порядка заполнения Раздела 2.1 Расчета);

— для отражения информации о номере объекта (кадастровый, условный, инвентарный) теперь предназначена одна строка — «Номер объекта (код строки 020)», в ней указывается код объекта «Котельная»;

— в строке 030 указывается адрес местонахождения объекта недвижимого имущества «Котельная» (пп. 2 п. 6.2 Приложения IV Порядка заполнения Раздела 2.1 Расчета);

— в строке 040 — код ОКОФ, присвоенный объекту недвижимого имущества — зданию котельной;

— в строке 050 — указывается стоимость объекта с учетом остаточной стоимости всего имущества, признанного неотъемлемой частью объекта недвижимого имущества — «Котельная».

Рекомендуем также ознакомиться с материалом:

— О декларации по налогу на имущество организаций (С.П. Данченко, журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 2, февраль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

7 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Подробнее смотрите в ответе на Вопрос: На балансе организации находятся следующие объекты: сеть газовая распределительная с автоматизированной газовой котельной, система приточно-вытяжной вентиляции в нежилом здании. С 01.01.2019 изменился порядок налогообложения налогом на имущество. Законом к недвижимым вещам может быть отнесено и иное имущество. Являются ли сеть газовая распределительная с автоматизированной газовой котельной и система приточно-вытяжной вентиляции объектами по налогу на имущество? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

*(2) В определении СК по экономическим спорам ВС РФ от 12.07.2019 N 307-ЭС19-5241 указано, что при решении спора о том, является ли имущество, в частности, производственное оборудование, движимым или недвижимым для целей налогообложения налогом на имущество, принципиальным является вопрос, выполняет ли такое имущество какую-либо самостоятельную функцию, или оно предназначено только для обслуживания недвижимой вещи — здания, сооружения и т.д., а не наличие у объекта тесной физической связи со зданием, сооружением или иной недвижимостью и способности функционировать только в такой взаимосвязи.

Следует отметить, что чиновники и ранее отмечали, что применительно к налогообложению налогом на имущество организаций не включаются в состав объекта недвижимого имущества объекты, учитываемые как отдельные инвентарные объекты основных средств, которые:

— не требуют монтажа;

— могут быть использованы вне объекта недвижимого имущества;

— демонтаж которых не причиняет несоразмерного ущерба их назначению;

— функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса (компьютеры, столы, транспортные средства, средства видеонаблюдения и др.) (письма Минфина России от 22.05.2013 N 03-05-05-01/18212, от 11.04.2013 N 03-05-05-01/11960, от 02.04.2013 N 03-05-05-01/10624, от 29.03.2013 N 03-05-05-01/10050).

*(3) Указанные разъяснения даны для целей применения ст. 378.2 НК РФ, но в рассматриваемой ситуации может быть применена логика обоснований (письма Минфина России от 22.07.2016 N 03-05-05-01/42918, от 26.05.2016 N 03-05-05-01/30114, от 29.01.2016 N 03-05-05-01/3839, письмо ФНС России от 15.09.2017 N БС-4-21/18425).

*(4) Отметим, что за 2019 год Декларация составляется по новой форме, утвержденной Приказом ФНС России от 14.08.2019 N СА-7-21/405@ (однако для рассматриваемой ситуации конкретная форма приказа не имеет значения).

Источник

Собственная котельная для предприятия

Работа любого предприятия зависит от множества факторов и во многом определяется возможностью бесперебойной подачи горячей воды и тепла. Предприятия в черте города на сегодняшний день достаточно хорошо газифицированы за счет того, что договариваются с частными собственниками и компаниями о подаче тепла и горячей воды, а вместе с этим получают и весь спектр обслуживания от поставщиков. Если же ваше предприятие находится где-то на окраине, а в желании сэкономить за счет арендной стоимости такое нередко случается, вы рискуете быть зависимыми от государственных коммунальных услуг, которые не всегда работают согласно с прописанными договоренностями и сталкиваются с частыми поломками старого оборудования. Из-за этого происходят постоянные перебои в работе, несвоевременно подается отопление, а это все отражается на работе предприятия.

Лучшим решением пока остается самостоятельно купить и установить оборудование для котельной на предприятии. Вы просто договариваетесь с компанией, вам привозят оборудование, устанавливают, а после этого помогают при выявлении любых неисправностей в работе. Котельное оборудование может работать на газу или дизельном топливе. Установив такое оборудование на своем предприятии, вы можете самостоятельно регулировать работу отопительной системы, включать и выключать по собственным требованиям. КПД работы котельной достигает 95%, а срок службы составляет более 20 лет.

Пока самой большой популярностью пользуется блочно-модульный тип котельной, который поступает к заказчику уже в готовом виде.

Что из себя представляет блочно-модульная котельная на предприятии

Этот тип котельной является специальным блок-модулем, в котором, в зависимости от потребностей и требований предприятия, устанавливается все котельное оборудование. Главная особенность блочно-модульных котельных в их разнообразии и многовариантности. Они могут выступать как основным, так и резервным источником отопления, способны работать на разных видах топлива, для их установки не требуется постройки дополнительного здания, также они выгодны по экономическим соображениям. Система полностью автоматическая, а, следовательно, очень проста при работе, ее обслуживание также не требует больших усилий. Самым основным преимуществом остается ваша независимость, которую вы приобретаете при самостоятельном контроле системы отопления. Вы можете регулировать и корректировать заданные ранее параметры, а также постоянно улучшать свою котельную и повышать КПД ее работы.

Источник

Котельная на предприятии

Котельные принято относить к числу инженерных сооружений, отличающихся повышенным уровнем опасности, они представляют собой комплексы взаимосвязанных энергетических установок. Монтируемое в них оборудование предназначено для производства и потребления, распределения и накопления тепловой энергии. Ключевым элементом всегда является котел, он может быть паровым, жаротрубным, водогрейным в зависимости от используемого топлива. Сразу отметим, качественное котельное оборудование производят специалисты компании Уромгаз, сайт по адресу http://www.uromgaz.ru/ раскроет подробнее все нюансы и стоимость услуг профессионалов.

Этапы работ, связанных с обустройством котельных

Комплекс услуг, ведущих к строительству и модернизации рассматриваемых сооружений, которые создаются специально для обслуживания предприятий, принято делить на несколько шагов:

- Предпроектные мероприятия, такие как определение потребностей и потенциальных тепловых нагрузок, расчет будущего расхода топлива, обоснование инвестирования, технико-экономическое планирование. В результате специалисты выбирают самые эффективные решения;

- Проектирование водогрейных либо паровых котельных, которые будут работать на местном топливе, таком как дрова, щепа, опилки, торф, или газообразном, жидком;

- Экономическое обоснование – рассмотрение бизнес-планов, расчет эффективности проекта и перспектив развития;

- Экологические работы – проектирование санитарно-защитного участка, составление экологического паспорта, определение потенциального воздействия на окружающую природную зону.

Особенности сооружения, которые могут оказать влияние на итоговый проект

Существует ряд технологических аспектов предприятия и потребностей пользователей, от которых будет зависеть производительность котельной:

- Тип системы водоснабжения – открытый или закрытый;

- Вид используемой энергии – горячая вода или пар;

- Потребность в отоплении – круглогодичная или сезонная;

- Тонкости прокладки сетей – подземная, наземная;

- Температурный график;

- Параметры жесткости воды.

Эксплуатационные характеристики котельных на предприятии

Использование и обслуживание котельных автономного типа ведет к заметному уменьшению капитальных вложений, это преимущество обеспечивается за счет отсутствия необходимости в совмещенных тепловых сетях. Промышленные котлы отличаются невысокой стоимостью и хорошей производительностью.

Проектирование отдельно стоящих котельных осуществляется в четком соответствии производственным требованиям. В отдельных случаях возможно внедрение блочно-модульных конструкций, здесь оборудование монтируется на уже оформленный фундамент, сразу подключается к коммуникациям.

Классификация наиболее востребованных котельных:

- По типу размещения – крышные, встроенные, отдельно стоящие, пристроенные;

- По теплоносителю – паровые и водогрейные;

- По категории надежности – 1-я, 2-я, 3-я;

- По топливу – твердотопливные, жидкотопливные, комбинированные, использующие газ;

- По характеру тепловой нагрузки – производственно-отопительные, производственные, отопительные.

Только квалифицированные специалисты справятся с такой задачей, как составление оптимального набора оборудования для котельной. Обращение в профильную компанию позволит с максимальной эффективностью распорядиться бюджетом, в результате предприятие будет оснащено высокопроизводительной, безопасной системой, экономично расходующей топливо. Внедрение современных автоматических элементов способствует уменьшению нагрузки операторов, обслуживающих котельную, при этом будет осуществляться оперативное управление подачей энергии, будет сведено на нет влияние человеческого фактора.

Источник