Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

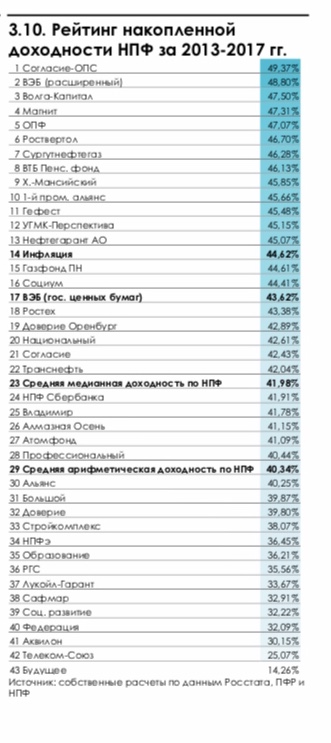

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

История одного клиента НПФ

На днях к нам обратился руководитель компании — партнера нашего проекта «Рост Сбережений» с просьбой помочь разобраться в начислениях на его счет в НПФ «Будущее». Назовем его условно Петров П.П. Обычная история, с которой, наверняка, столкнулись или столкнутся многие, доверившие свои сбережения негосударственным пенсионным фондам.

Итак, согласно выписке фонда, на начало 2018 года на накопительном счету Петрова находилось 128920 рублей, а по состоянию на 14 июня 2018 года – 125000 рублей (суммы приведены условно). Налицо – уменьшение средств. За счет чего это может произойти? Правомерное ли такое уменьшение? Переписка с представителем фонда не удовлетворила Петрова, скорее, она ввела его в недоумение и полное непонимание происходящего. Мы разобрались в ситуации и расшифровали как для Петрова, так и всех наших читателей ответы представителя фонда.

Вот вопросы, которые были заданы фонду (далее лексика и орфография автора):

1. По состоянию на январь 2018 года была сумма 128920 рубля.

По состоянию на 14 июня 2018 года сумма 125000 рубля.

Как такое может быть, что сумма моих накоплений УМЕНЬШАЕТСЯ.

2. Какова среднегодовая доходность в % в НПФ «Будущее» на текущий момент?

Какой был процент по итогам 2017 года?

Какой был процент по итогам 2016 года?

3. «законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины»

Как это отражается на моем случае: «По состоянию на январь 2018 года была сумма 128920 рубля. По состоянию на 14 июня 2018 года сумма 125000 рубля.»?

По-простому, Петров интересовался, почему средства на его накопительном счету в НПФ «Будущее» уменьшились. Законно ли это? Каким образом он может избежать этого в дальнейшем?

После получения ответов от фонда Петров П.П. обратился к нам за разъяснениями. Пожалуйста, помогите разобраться:

— что они хотят сказать мне на самом деле?

— то, что я потерял, реально восполнить? И норма ли это?

Ниже мы привели достаточно исчерпывающие, с ссылкой на текущее законодательство, но трудные для понимания, ответы представителя фонда с нашими разъяснениями (вернее, с переводом на человеческий язык).

Ответы представителя фонда с нашими разъяснениями

В ответ на Ваши обращения от 14.06.2018 АО «НПФ «БУДУЩЕЕ» (далее – Фонд) сообщает, что результат инвестирования средств пенсионных накоплений по договорам об обязательном пенсионном страховании определяется Фондом ежегодно по итогам окончания финансового года и отражается на пенсионных счетах клиентов не позднее окончания 1-го квартала года, следующего за отчетным, датой окончания предшествующего финансового года.

Наш перевод

Это означает, что средства, отраженные на счете клиента на 01.01.2018 в сумме 128920 рублей, не учитывают инвестиционный доход/убыток, полученный в 2017 году.

Доход/убыток, полученный за 2017 год (за любой предыдущий год) отражается в течение 1 квартала 2018 года (то есть в 2 квартале следующего года).

Дата обращения клиента за выпиской – 14 июня 2018 года. Средства, отраженные на счете клиента по состоянию на 14 июня 2018 года, включают в себя инвестиционный убыток за 2017 год, то есть отрицательный результат размещения пенсионных накоплений (фонд ничего не заработал для клиента и даже ушел в убыток), поэтому они меньше суммы, отраженной на 01.01.2018 года, и составляют 125000 рублей.

Петр Петрович, на текущий момент между Вами и Фондом действует договор № ХХХ-ХХХ-ХХХ ХХ от 30.09.2016.

В соответствии со ст. 36.4 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» договор об обязательном пенсионном страховании вступает в силу со дня зачисления перечисленных предыдущим страховщиком средств пенсионных накоплений на счет нового страховщика. По договору, заключенному между Вами и Фондом в 2016 году, средства пенсионных накоплений поступили в Фонд 27.03.2017, тогда же договор вступил в законную силу.

Наш перевод

По закону договор вступает в силу не с момента его заключения, а с момента поступления в фонд средств пенсионных накоплений.

Информируем, что в 2016 году к НПФ «БУДУЩЕЕ» были присоединены несколько негосударственных пенсионных фондов – НПФ «СтальФонд», НПФ «Уралсиб» и НПФ «Наше Будущее». В связи с такой реорганизацией Фонда доходность, начисленная на счет конкретного клиента, зависит от доходности того фонда, в котором он обслуживался до присоединения к НПФ «БУДУЩЕЕ», и варьируется до 11,56 %.

Также сообщаем, что результат инвестирования пенсионных накоплений в 2017 году составляет -3,98%.

Ситуация на рынке, спровоцировавшая отрицательные результаты инвестирования, является форс-мажорной, мы ожидаем, что она выровняется в ближайшее время. В соответствии с действующим законодательством результаты инвестирования могут быть как положительными, так и отрицательными, однако законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины. Снижение доходности связано, прежде всего, с санацией Банка «ФК Открытие», в ценные бумаги которого были вложены пенсионные накопления. Кроме того, значительно снизилась стоимость акций Банка ВТБ, что также повлияло на доходность тех фондов, которые вкладывали средства в его акции.

Наш перевод

Результат инвестирования пенсионных накоплений можно посмотреть на сайте Центробанка в разделе «Основные показатели деятельности негосударственных пенсионных фондов» .

Результат инвестирования НПФ «Будущее» за 2016 год составляет 4,08% (доходность размещения средств пенсионных накоплений)

За 2017 год: -2,01% (Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду)

Показатели за 2016 и 2017 год рассчитываются по разному принципу, но, в целом, картина понятна.

Скорее всего, имеется в виду солидарный результат инвестирования по всем объединившимся фондам.

Следует отметить, что по итогам 1 квартала 2018 года результат инвестирования положительный. На момент написания нашей статьи аналогичных данных за 1 полугодие 2018 года на сайте Центробанка не оказалось, причина неизвестна. А согласно данным ресурса banki.ru фонд получил убыток в 6,01%.

Информируем, что в 2016 году к НПФ «БУДУЩЕЕ» были присоединены несколько негосударственных пенсионных фондов – НПФ «СтальФонд», НПФ «Уралсиб» и НПФ «Наше Будущее». В связи с такой реорганизацией Фонда доходность, начисленная на счет конкретного клиента, зависит от доходности того фонда, в котором он обслуживался до присоединения к НПФ «БУДУЩЕЕ», и варьируется до 11,56 %.

Также сообщаем, что результат инвестирования пенсионных накоплений в 2017 году составляет -3,98%.

Ситуация на рынке, спровоцировавшая отрицательные результаты инвестирования, является форс-мажорной, мы ожидаем, что она выровняется в ближайшее время. В соответствии с действующим законодательством результаты инвестирования могут быть как положительными, так и отрицательными, однако законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины. Снижение доходности связано, прежде всего, с санацией Банка «ФК Открытие», в ценные бумаги которого были вложены пенсионные накопления. Кроме того, значительно снизилась стоимость акций Банка ВТБ, что также повлияло на доходность тех фондов, которые вкладывали средства в его акции.

Наш перевод

Результат инвестирования пенсионных накоплений можно посмотреть на сайте Центробанка в разделе «Основные показатели деятельности негосударственных пенсионных фондов» .

Результат инвестирования НПФ «Будущее» за 2016 год составляет 4,08% (доходность размещения средств пенсионных накоплений)

За 2017 год: -2,01% (Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду)

Показатели за 2016 и 2017 год рассчитываются по разному принципу, но, в целом, картина понятна.

Скорее всего, имеется в виду солидарный результат инвестирования по всем объединившимся фондам.

Следует отметить, что по итогам 1 квартала 2018 года результат инвестирования положительный. На момент написания нашей статьи аналогичных данных за 1 полугодие 2018 года на сайте Центробанка не оказалось, причина неизвестна. А согласно данным ресурса banki.ru фонд получил убыток в 6,01%.

В ответ на Ваше обращение Акционерное общество «Негосударственный пенсионный фонд «БУДУЩЕЕ» (далее – Фонд) сообщает, что по итогам 2017 года Фонд получил отрицательный финансовый результат от инвестирования средств пенсионных накоплений.

Информируем Вас, что в соответствии со ст. 36.2. Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» обязанностью Фонда является ежегодное определение результата инвестирования средств пенсионных накоплений по договорам об обязательном пенсионном страховании по итогам окончания финансового года и его отражение на пенсионных счетах застрахованных лиц не позднее окончания 1-го квартала года, следующего за отчетным, датой окончания предшествующего финансового года. В соответствии с вышеуказанным федеральным законом (ст. 3) результаты инвестирования средств пенсионных накоплений могут быть как положительными, так и отрицательными, однако для случая получения фондом отрицательного финансового результата инвестирования федеральным законом от 28.12.2013 № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (ст. 5) предусмотрено гарантийное восполнение Фондом в соответствии с требованиями действующего законодательства, препятствующее их уменьшению ниже установленной законом величины. При этом, обязанность по гарантийному восполнению не затрагивает случаи уменьшения накопленного инвестиционного дохода, если он еще не был «зафиксирован» («фиксация» осуществляется фондом один раз в 5 календарных лет в соответствии со ст. 36.2-1 Федерального закона от 07.05.1998 № 75-ФЗ).

В настоящее время Фонд предпринимает меры для исправления негативной ситуации. Мы ведем судебные разбирательства с ПАО «Промсвязьбанк» и входящим в группу «ФК Открытие» Банком «Траст» в отношении возмещения понесенных Фондом убытков. Мы надеемся, что решения, которые будут приняты судом, помогут Фонду в более короткие сроки компенсировать убытки.

Вы можете быть уверены в сохранности своих пенсионных накоплений в соответствии с нормами действующего законодательства. Потеря взносов на накопительную пенсию, поступивших от работодателя, исключена – Ваши пенсионные накопления гарантированы на государственном уровне в соответствии с федеральным законом от 28.12.2013 № 422-ФЗ.

Наш перевод

Отрицательный инвестиционный доход (то есть, по-человечески, убыток) по итогам года — нормальная ситуация в последние годы. Окончательный инвестиционный результат деятельности Негосударственного пенсионного фонда (НПФ) рассчитывается по итогам пяти лет. В случае же получения убытка по итогам пятилетки, вступает в силу закон «О гарантировании прав застрахованных. «, на основании которого вы получаете гарантийное восполнение инвестиционного убытка, простыми словами, сколько было у вас на начало пятилетки, столько и останется по ее окончании. Следовательно, вы ничего не заработали за пять лет.

Обратите внимание, что менять Фонд выгодно по прошествии нахождения в нем пяти лет. Если сделать это раньше, то заработанный за это время инвестиционный доход останется в фонде, а вы перейдете только со своими первоначальными накоплениями или с убытками (то есть с теми суммами, которые находились на вашем счету на первое число пятилетки).

Источник