- Финансовые активы компании: полный анализ

- Что такое финансовые активы?

- Классификация финансовых активов

- 1. По степени ликвидности

- 2. По сроку действия

- 3. По целям использования

- 4. По виду дохода

- Учет финансовых активов

- номинальной

- справедливой

- амортизированной

- Анализ финансовых активов

- Расчет коэффициентов

- мгновенной ликвидности (Кмл)

- промежуточной ликвидности (Кпл)

- рентабельность ФА (Крфа)

- оборачиваемость ФА (Кофа)

- Краткие выводы

- Ценные бумаги – правильные инвестиции

- Понятие и классификация

- Виды ценных бумаг

- Инвестиционные качества ценных бумаг

- Формирование инвестиционного портфеля

Финансовые активы компании: полный анализ

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

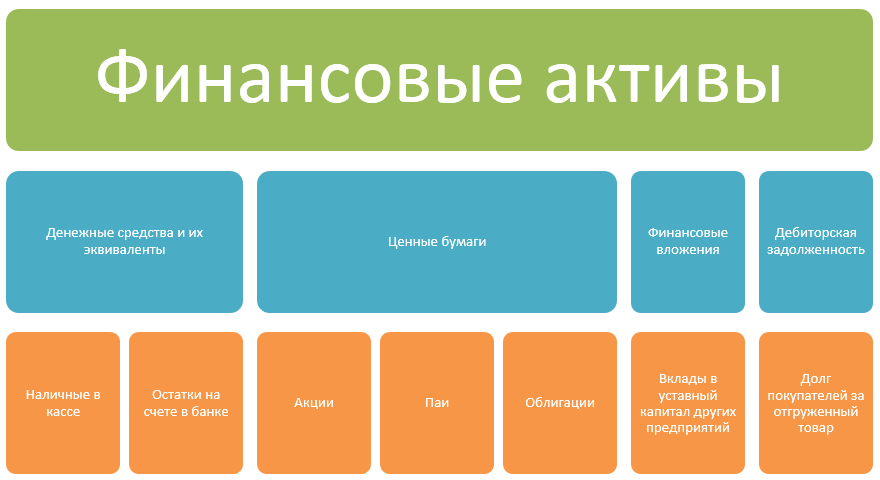

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

По итогам 2018г. в ПАО «Россети» наблюдается абсолютный прирост ФА на 37 706 миллионов рублей или на 109% . Основное увеличение было вызвано значительным приростом краткосрочных финансовых вложений. Чтобы понять, во что именно были вложены средства, необходимо посмотреть приложение к балансу.

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Кмл=Дс/Ко , где

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Кпл=(Дз+Дс)/Ко , где

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Крфа=Фд/(Дз+Дс) , где

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.

Источник

Ценные бумаги – правильные инвестиции

В настоящее время потенциальные инвесторы имеют реальную возможность вкладывать деньги в огромное количество финансовых активов. При этом инвестиции в ценные бумаги были и остаются одним из наиболее популярных и востребованных решений по вложениям денежных средств.

Ценные бумаги появились в качестве инструмента, позволяющего привлекать деньги инвесторов в компании и даже страны. Они прошли длительную эволюцию и на сегодня являются неотъемлемой частью глобального рынка инвестиций.

Понятие и классификация

В соответствии с действующим российским гражданским законодательством ценная бумага представляет собой финансовый документ, который подтверждает фактическое существование у его владельца имущественного права и удостоверяет факт займа, что дает возможность инвестору получать определенный доход. Величина такого заработка непосредственно зависит от типа ценной бумаги.

Некоторые начинающие инвесторы полагают, что на этом рынке торгуются только акции компаний. Однако это не соответствует действительности. Успешное инвестирование в ценные бумаги невозможно осуществлять, если не владеть полной картиной. Поэтому давайте познакомимся с классификацией ценных бумаг.

На сегодняшний день придумано множество таких классификаций. Самой популярной является та, в которой во главу угла ставятся их инвестиционные возможности. Таким образом, инвестиционные ценные бумаги бывают следующих видов:

- с фиксированным доходом;

- акции;

- производные.

Давайте более подробно познакомимся со всеми позициями, отображенными на схеме.

Виды ценных бумаг

Акции – это ценные бумаги, свидетельствующие о внесенном взносе в капитал выбранного акционерного общества. Инвестор, купивший акции, имеет право получать по ним дивидендный доход. Более того, если он владеет контрольным пакетом акций, то вместе с ним он получает права по управлению компанией.

Обыкновенные и привилегированные акции имеют ряд существенных отличий. От фактической разновидности ценных бумаг, которыми владеет инвестор, зачастую зависит вопрос получения дохода за прошедший год.

Обыкновенные акции дают их держателю право принимать активное участие в жизни акционерного общества. Такой акционер голосует на общем собрании акционеров, то есть участвует в выборе состава правления и определении путей развития акционерного общества. Конечно, реальные рычаги воздействия на компанию появляются только у тех инвесторов, которые покупают значительные пакеты таких акций. В то же самое время обыкновенные акции не дают никаких гарантий на получение дивидендов.

Инвестор, желающий гарантировано получать доход от деятельности компании, приобретает на рынке ценных бумаг исключительно привилегированные акции. Они не позволяют управлять акционерным обществом. Зато дивиденды по привилегированным акциям всегда выплачиваются в приоритетном первостепенном порядке.

Облигации являются долговыми ценными бумагами. Держатели облигаций обладают правом в заранее определенные сроки получить не только номинальную стоимость ценных бумаг, но и фиксированные проценты. Принято различать государственные и корпоративные облигации.

Подобные ценные бумаги, которые выпускаются государствами, являются максимально надежными, что является их преимуществом. Главный же недостаток государственных облигаций состоит в крайне низкой доходности. Облигации, выпускаемые компаниями отличаются большими рисками, но при этом они гораздо прибыльнее.

Вексель представляет собой письменное обязательство должника выплатить конкретные деньги в определенный срок. Вексель может быть дисконтным или процентным. В первом случае ценная бумага покупается дешевле фактического номинала, но продается по номинальной цене. Во втором случае к номиналу дополнительно идет начисление процентов.

В отличие от облигаций векселя не торгуются на фондовой бирже. Кроме того, выпуск облигаций происходит в электронной форме, то есть они не имеют бумажного эквивалента. Векселя всегда оформляются в бумажном виде.

Банковские сертификаты являются ценными бумагами, которые подтверждают факт владения инвестором определенными денежными средствами, размещенными на банковском счете. Если говорит об их доходности, то в большинстве случаев она сопоставима с реально существующими в настоящее время процентными ставками по депозитам.

Депозитарные расписки являются ценными бумагами, свидетельствующими о том, что инвестору на праве собственности принадлежат ценные бумаги, выпущенные иностранным эмитентом. У таких расписок отсутствует номинальная стоимость.

Ваучер или приватизационный чек – это ценная бумага, призванная обеспечить процесс приватизации, то есть перехода государственной собственности в руки частным инвесторам. В Российской Федерации приватизация с участием ваучеров проводилась в начале 90 годов прошлого века.

Опционы – это контракты, которые предоставляют трейдеру на фондовой бирже приобрести строго определенное количество выбранных активов в конкретную дату в будущем. При покупке опциона инвестор выплачивает продавцу премию. Так, принято называть цену опциона. Другими словами, стоимость опционов всегда будет отличаться от стоимости приобретаемого актива, в связи с которым и создается контракт.

Выделяют несколько типов подобных ценных бумаг.

Американские опционы могут исполняться в любое удобное инвестору время, но обязательно до завершения сроков по контракту.

Европейские опционы обязательно исполняются в строго определенные сроки, определяемые контрактом.

Колл-опционы заключаются на покупку, а пут-опциону на продажу выбранного инвестиционного актива.

Фьючерсы представляют собой обязательства приобрести выбранный актив в будущем, причем такая сделка имеет однозначные условия, которые не могут нарушаться. Базовый актив приобретается в конкретный день в определенном объеме по заблаговременно установленной стоимости. Фьючерсные контракты подлежат обязательному исполнению. Другими словами, покупатели и продавцы не могут отказываться от их выполнения.

Свопы – представляют собой соглашения двух сторон по проведению обмена базовыми активами либо платежами по данным активам в будущем по заблаговременно определенным условиям. В данной ситуации в выигрыше окажется тот, кто лучше спрогнозирует изменения в рыночной конъюнктуре и динамике ставок.

При умелом использовании своп позволяет инвестору существенно понизить уровень процентных и валютных рисков.

Инвестиционные качества ценных бумаг

Успешные вложения в ценные бумаги невозможны без проведения грамотной оценки их инвестиционных качеств. Рассматриваемые инвестиционные активы в целом подчиняются главному закону инвестирования. Чем больше уровень риска по рассматриваемой ценной бумаге, тем больше и возможная прибыльность от инвестиций в нее.

Основные инвестиционные качества ценных бумаг:

Доходность представляет собой способность ценных бумаг показывать положительные финансовые результаты, которые находят свое отражение в приросте капитала.

Обращаемость представляет собой способность ценных бумаг провоцировать спрос и предложение на фондовой бирже.

Ликвидность представляет собой свойство ценных бумаг быть максимально оперативно проданными, то есть превращенными в деньги по рыночной цене, то есть без ощутимых финансовых потерь для их владельца.

Риски отражают возможности потери денежных средств, которые были инвестированы в рассматриваемые ценные бумаги.

Профессиональный инвестор прежде чем совершать операции с ценными бумагами (покупка, продажа) производит глубокий фундаментальный или технический анализ текущей ситуации на фондовой бирже. При этом происходит сравнение разнообразных графиков и курсов движения ценных бумаг.

Только после подобных исследований можно принять обоснованное и просчитанное решение, определяющее в какие ценные бумаги в настоящий момент лучше всего вкладывать деньги.

Формирование инвестиционного портфеля

Инвестиционный портфель представляет собой совокупность ценных бумаг, которые управляются как единый инвестиционный объект. Проще говоря, это все ценные бумаги, которыми в настоящий момент владеет инвестор.

Когда формируется инвестиционный портфель, необходимо находить золотую середину между доходностью входящих в него финансовых инструментов и фактическим уровнем риска. Не менее важен принцип диверсификации. То есть инвестору не следует вкладывать все свои сбережения в акции одной компании. Гораздо надежнее будет приобрести несколько типов ценных бумаг. Подобная стратегия позволит серьезно снизить рискованность инвестиционного портфеля в целом.

Необходимо постоянно реагировать на перемены текущей конъюнктуры рынка ценных бумаг. Результатом этого должна являться периодическая реструктуризация инвестиционного портфеля. Иными словами, он продает финансовые инструменты, которые стали слишком рискованными и вместо них покупает наиболее перспективные активы. Успешные инвестиции в ценные бумаги предполагают, что инвестор освоил все основные виды инвестиционных стратегий.

Начинающим инвесторам, которым пока трудно правильно оценивать риски следует первое время придерживаться определенной оптимальной структуры инвестиционного портфеля. В его состав должны входить:

- консервативные активы от 55 до 60%;

- умеренные активы от 30 до 35%;

- агрессивные активы от 5 до 10%.

Как подсказывает опыт инвестиций на фондовом рынке, такое соотношение показывает отличные результаты. Собранный по такому принципу инвестиционный портфель будет как надежным, так и доходным.

Источник