- Классификация инвестиций по срокам вложений

- Краткосрочные инвестиции

- Спекуляции

- Среднесрочные инвестиции

- Долгосрочные инвестиции

- Что такое цели инвестирования и какими они бывают

- Что такое цель инвестирования?

- Классификация целей

- Общие цели

- Сохранить капитал

- Преумножить капитал

- Минимизировать риски

- Индивидуальные цели

- Краткосрочные и долгосрочные цели

- Краткосрочные цели

- Долгосрочные цели

- Почему так важно ставить цели перед собой?

- Бесцельные инвестиции – ошибка новичка. Как ставить инвестиционные цели?

- Почему важно иметь цели при инвестировании

- Какие бывают цели

- Общие цели инвесторов

- Индивидуальные цели

- Краткосрочные и долгосрочные цели, их особенности в достижении, пример

- SMART-подход в постановке целей

- Сколько нужно целей

- Риск недостижения – кто в ответе?

Классификация инвестиций по срокам вложений

Любые инвестиции подразумевают продолжительные вложения средств. Оптимально инвестировать на срок от 1 года, но можно и меньше – всё зависит от вашей конкретной стратегии. При этом можно отметить несколько интересных закономерностей, связанных с продолжительностью инвестирования.

Краткосрочные инвестиции

Это вложения, срок которых – не более 1 года. Обратите внимание: речь идет не о сроке окупаемости, а о сроке возврата средств. К таким инвестициям относятся:

срочные банковские депозиты;

вложения в КПК и микрофинансовые организации;

акции, приобретаемые со спекулятивными целями;

вложения в драгоценные металлы;

фьючерсы и опционы;

Данные финансовые инструменты способы дать большую прибыль за короткий временной промежуток. Например, нередки случаи, когда акции повышались в цене на 50-60% за один год. Опционы и фьючерсные контракты способы давать до 30% прибыли за несколько месяцев.

Кроме того, к краткосрочным инвестициям относятся и вложения в сомнительные финансовые активы, такие как:

финансовые пирамиды, в том числе онлайн (т.н. хайпы);

передача средств в долг посредством специальных сервисов микрокредитования;

Такие инвестиции связаны с повышенными рисками полной утраты капитала за счет возможного мошенничества со стороны брокера или компании доверительного управления.

Спекуляции

С краткосрочными инвестициями прочно связано понятие «спекуляция». Оно носит в русском языке негативный оттенок, но применимо к финансовому рынку спекуляции – это вполне нормальный процесс, а вовсе не мошенничество или неправомерное действие.

Финансисты не могут договориться однозначно, что считать спекулятивной операцией, однако считается, что спекуляции и долгосрочные инвестиции противопоставлены друг другу. Цель долгосрочного инвестора – вложить средства и систематически получать прибыль, создавая денежный поток и пассивную прибыль (стратегия «купить и держать»). Цель спекулянта – извлечь доход «здесь и сейчас», желательно в максимально короткий срок и с приемлемым риском. Спекулятивная операция обычно включает в себя одно действие с одним активом (стратегия «купи дешевле – продай дороже»).

Например, покупка квартиры в новостройке с целью дальнейшей перепродажи после окончания возведения дома – спекулятивная сделка, покупка той же новостройки, но с целью сдавать годами – долгосрочная инвестиция.

Несмотря на то, что спекуляции обычно подразумевают небольшой срок вложения капитала, на деле иногда ожидание затягивается. Например, строительство той же новостройки может длиться годами, инвестор может ожидать подорожания той или иной акции месяцами, опцион может приобретаться на 2-3 года. Тем не менее, подобные примеры скорее исключение из правил, чем закономерность.

Наиболее яркие примеры спекулятивных действий:

приобретение акций незадолго до объявления о выплате дивидендов и продажа «на пике» непосредственно перед выплатами;

контракт на понижение стоимости акций после выплаты дивидендов;

покупка облигаций перед получением купонного дохода;

приобретение валюты в период потенциального роста (например, рубля в марте-апреле, когда предприятия начинают выплачивать налоги в рублях и менять с этой целью валюту).

Например, краткосрочные сделки на рынке форекс – это спекуляции. Фьючерсные контракты и опционы с любым сроком экспирации тоже являются спекулятивным действием, так как подразумевают единичное получение прибыли за конкретный период времени.

Среднесрочные инвестиции

Это наиболее распространенная группа инвестиций, включающая в себя наибольшее количество инвестиционных инструментом. Это вложения со сроком от 1 года до 5 лет (некоторые исследователи ставят верхней границей 3 года).

Достоинства таких инвестиций заключаются в том, что они достаточно ликвидны, позволяют получать стабильную прибыль на протяжении длительного времени, а продолжительное время инвестирования «сглаживает» все возможные убытки. «Классические» примеры среднесрочных инвестиций:

банковские депозиты со сроком до 3-5 лет или годовые депозиты с автоматического пролонгацией;

вложения в ПИФы (рекомендуется приобретать паи на срок не менее 2-3 лет);

передача средств в доверительное управление (КПК, брокерские компании, микрофинансовые организации);

облигации со сроком погашения от 1 года (в том числе федерального займа и крупных госкорпораций);

акции, приобретаемые для получения дивидендов (стратегия «купить и держать») или создания ликвидного портфеля;

долгосрочные опционы и фьючерсы;

Такие инвестиции можно назвать довольно прибыльными и не особо рисковыми. Многие из этих финансовых инструментов, например, депозиты и структурированные продукты, застрахованы от возможных рисков и позволяют формировать «финансовую подушку безопасности». Таким образом, среднесрочные инвестиции направлены не на извлечение прибыли в короткий период, а стабильного дохода– на протяжении длительного времени.

Долгосрочные инвестиции

Это сложения на срок от 3-5 лет. Это в массе своей достаточно консервативные вложения, но, тем не менее, именно они дают возможность заработать внушительную сумму. Как правило, долгосрочные инвестиции предполагают вложение крупного капитала. Самые яркие примеры:

приобретение недвижимости (можно ожидать несколько лет повышения ее стоимости в цене, а на протяжении этого времени сдавать площадь в аренду), эффективнее всего себя в плане заработка показывает коммерческая недвижимость;

вложения в производство – создание или модернизацию новых производственных объектов;

приобретение доли в бизнесе посредством выкупа ценных бумаг организации;

инвестиции в стартапы или действующие проекты с целью расширения производства;

вложения в исследования, получение патентов и новых разработок.

Долгосрочные инвестиции могут быть многоступенчатыми. Например, «вливания» в производство могут осуществляться в несколько этапов. Нередко для таких инвестиций применяются кредитные средства, при этом доходность от вложений обязательно должна «перекрывать» платеж, принося своему владельцу прибыль. Пример: покупка конфискованного жилья в кредит и сдача его в аренду.

Источник

Что такое цели инвестирования и какими они бывают

Допустим, что у вас есть свой бизнес или работа, приносящая хороший доход. Появляются свободные деньги. Как вы будете ими распоряжаться? Оптимальный вариант – заставить их работать, то есть приносить прибыль. Вариантов достаточно много, на этом этапе нужно определить цели, которые вы преследуете.

Что такое цель инвестирования?

Разложим определение на две составные части. Инвестиции – это размещение капитала с целью извлечения прибыли. Это не обязательно должны быть деньги. Капитал может быть выражен в виде имущественных прав или технологий. В общем это все, что имеет цену. Для того чтобы определиться с задачей инвестирования, разберемся, какие же бывают цели.

Цель инвестирования – это конечный результат, который вы хотите получить от вложения финансов. Его эффективность зависит от действий и методов, которыми вы планируете пользоваться в процессе. Продуманный план позволит обрести финансовую стабильность через несколько лет и эффективно использовать уже имеющиеся средства.

Классификация целей

Для начала разберемся, какими они бывают:

- основные и сопутствующие;

- реальные (расширение и реконструкция объектов бизнеса) и портфельные (получение прибыли от акций, облигаций и т. д.);

- общие (их преследуют все инвесторы) и частные (предназначенные для решения задач конкретного лица);

- экономические (направленные на получение выгоды в денежном эквиваленте) и неэкономические (развитие бизнеса);

- внешние и внутренние;

- стратегические (способствуют получению выгоды в перспективе) и тактические (направлены на решение краткосрочных задач);

- личные и корпоративные.

Разберем более подробно цели инвестирования.

Общие цели

При вложении средств каждый инвестор преследует определенные цели. Основные из них перечислим ниже.

Сохранить капитал

Как минимум нужно сохранить первоначальные вложения. Способы решения этой задачи напрямую зависят от видов инвестиций. Любая деятельность, связанная с финансами, требует повышенного контроля. Предварительная оценка объектов, в которые вкладываются деньги, позволяет продумать стратегию и тактику работы с ними.

Анализ инвестиций дает возможность быстро реагировать на негативные моменты. К примеру, бесперспективные проекты лучше закрыть, а средства, оставшиеся от продажи, перераспределить в более выгодные направления.

ВАЖНО. Это минимальная задача для любого инвестора.

Преумножить капитал

Любые вложения направлены на получение прибыли. Доход от инвестиций нужно капитализировать, то есть преумножать капитал. Для реализации этой цели существуют различные инструменты:

- проекты с высоким уровнем доходности;

- операции с портфельными активами;

- вложения в недвижимость и драгоценные металлы.

Минимизировать риски

Инвестиционные риски – это обстоятельства, в которых инвестор может частично или полностью лишиться дохода. Если вы хотите не только сохранить и приумножить капитал, нужно просчитать внешние и внутренние финансовые опасности. На основе анализа разрабатываются меры, которые позволяют предотвратить потерю финансов. Приведем пример некоторых из них:

- вложения только в проверенные и надежные финансовые инструменты;

- диверсификация рисков;

- четкое следование выбранной стратегии.

Индивидуальные цели

Они зависят от следующих особенностей:

- возраст инвестора;

- уровень доходов;

- ожидаемая прибыль;

- уровень финансовой грамотности;

- приемлемый уровень риска;

- ожидаемый срок достижения результатов.

Краткосрочные и долгосрочные цели

Когда речь заходит о вложении средств, нужно понимать, а каком инвестиционном горизонте идет речь. Только в этом случае можно говорить о разработке плана действий.

Краткосрочные цели

Их объединяет желание заработать «в моменте», на отдых или покупку какой-то мелочи. Инвестор чаще всего не задумывается о стратегии вложений. Он хочет получить прибыль практически сиюминутно.

Когда инвестор хочет практически мгновенно получить прибыль, он делает ставку на следующую схему: ценные бумаги покупаются, а затем в течение короткого периода продаются. Здесь важно не ошибиться. Такой схеме присущ повышенный уровень риска.

Краткосрочные инвестиции часто делаются под простую, но ограниченную временем идею. К примеру, расчет делается на неожиданное снижение ставки Центрального банка. В большинстве случаев это означает, что в течение месяца акции коммерческих банков будут расти в цене. То есть инвестор покупает акции, например, Сбербанка в надежде на их рост. Чем больше времени проходит, тем меньше прибыль от покупки акций. После того как ставка стабилизируется, акции можно продать.

По сути, краткосрочные инвестиции напоминают «игры спекулянтов». Можно быстро заработать деньги, но и риск потери средств находится на том же уровне.

Долгосрочные цели

К таким относят:

- Желание повысить качество жизни. Правильные вложения позволят обеспечить себя и свою семью на долгий срок.

- Немаловажная цель – накопление на образование детей. Обычно вкладывают средства с перспективой получения дохода через десять-пятнадцать лет.

- Финансовая защита семьи – не все хотят зависеть от строгого начальника на работе. Нередко нужен дополнительный пассивный доход.

- Накопления на пенсию. Здесь все понятно, государство не торопится обеспечивать пожилых людей в полном объеме. Лучше взять ситуацию в свои руки.

- Желание получить постоянный пассивный источник дохода через несколько лет и уйти с работы.

Почему так важно ставить цели перед собой?

Деньги – это инструмент воплощения в жизнь определенных желаний. Успеха можно добиться только посредством успешной реализации заранее поставленных задач. Для того чтобы через несколько лет получить долгожданную финансовую независимость, нужно разработать тактику и стратегию. Пошаговое выполнение намеченных пунктов плана позволит получить прибыль. Возможно отклонение от намеченного пути, но общее направление должно быть понятно уже на старте.

Поставьте перед собой цели уже сейчас. Идеально, если краткосрочные задачи будут частью стратегии, разработанной на будущее. Так вы сможете обрести долгожданную финансовую независимость через несколько лет.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Бесцельные инвестиции – ошибка новичка. Как ставить инвестиционные цели?

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Сегодня расскажем, почему важно иметь цели при инвестировании. А так же какие бывают инвестиционные цели и как правильно их ставить.

Почему важно иметь цели при инвестировании

Почему вы пришли на фондовый рынок? Неужели у вас появились лишние деньги, и вы не придумали, на что их потратить?

Верится с трудом. Любой человек без труда сможет найти, на что очень полезное (и действительно полезное) и потратить деньги сейчас вместо инвестирования. Это может быть детская мечта, тренер по вашему хобби, новые игрушки детям (которые уже некуда складывать), книги, подписки, шикарный отпуск и т.п. Вместо этого вы выбираете инвестиции, и окружающие недоумевают, зачем.

Инвестирование – это именно целенаправленный выбор, получить “много хорошего потом вместо меньшего количества хорошего сейчас”. Это путь к финансовой независимости и на этом пути должна быть правильно определена конечная цель.

Цель – это важный элемент инвестирования. Если вы не знаете конечный пункт назначения, то ни один компас не поможет найти дорогу.

Для успешных инвестиций важно правильно определять цели, так гораздо проще даже с точки зрения психологии. Это будет отвечать вам на вопрос, почему я должен откладывать деньги, а не потратить все сегодня и получить удовольствие сейчас.

Цель в данной ситуации первична, а инвестирование это способ ее достижения. Именно от цели зависит выбор инструментов инвестирования. Ваша стратегия на фондовом рынке должна делать вероятность достижения цели максимальной.

Какие бывают цели

Цели любого человека, решившего заниматься инвестированием, можно разделить на общие и частные.

Общие цели инвесторов

Они будут одинаковыми для всех участников фондового рынка:

- Получение максимальной прибыли – основная цель любого инвестора. Конечно, вы не пришли на рынок акций, чтобы заниматься инвестированием ради самого процесса, ваша задача – увеличить первоначальный капитал.

- Рост активов. Это часто связывают с крупными покупками (квартиры, машины), которые в дальнейшем и сами будут генерировать доход. Это именно активы, которые потом будут «работать».

- Создание дополнительного источника доходов и финансовая независимость. Это долгосрочная цель, которая подразумевает диверсифицированные вложения в различные активы, которые со временем будут приносить постоянный пассивный доход.

- Пенсионные накопления – частный случай предыдущей цели. Главный приоритет здесь – надежность. Если вам 25-30 лет, вы можете использовать более рисковые инструменты в своей стратегии для достижения данной цели, но если вам 45-50 лет, то для реализации подобных задач выбирается наиболее консервативный актив с наименьшим риском, что сопровождается и минимальной доходностью, но максимально защищает от потерь капитала.

Это достаточно общие понятия того, зачем люди приходят на фондовый рынок. Но вы здесь, чтобы решить свою конкретную задачу, и поэтому каждый инвестор преследует свои совершенно конкретные частные цели.

Индивидуальные цели

Они будут зависеть от:

- возраста,

- уровня доходов,

- ожидаемого роста доходов,

- уровня финансовой грамотности,

- приемлемого уровня риска.

Индивидуальные цели можно разделить на долгосрочные и краткосрочные.

Краткосрочные и долгосрочные цели, их особенности в достижении, пример

Долгосрочные цели формируют направление вашей деятельности на рынке.

Например, создать себе пассивный доход 50 тыс/месяц через 20 лет или накопить 5 млн. рублей через 25 лет на покупку квартиры сыну.

Именно эти цели будут определять общую стратегию вашего поведения на бирже и набор используемых финансовых инструментов. От них будет зависеть структура вашего инвестиционного портфеля.

Для реализации долгосрочных целей, можно поставить несколько краткосрочных или промежуточных целей. Они более понятны, быстрее достижимы и лучше мотивируют. Когда вы добиваетесь каких-то краткосрочных целей, у вас растет уверенность в себе, и вы действуете более эффективно.

Например, заработать на фондовом рынке 3 тыс. рублей за 1 год. Задача не сложная, но для ее достижения вам придется изучить рынок глубже, а ее выполнение добавит вам уверенности и смотивирует на дальнейший рост в этом направлении. Так, достижение одной цели, приблизит другие.

При этом целей может быть несколько одновременно, с разными датами реализации, различными суммами. Со временем они могут меняться, если потеряют актуальность или сменятся ваши приоритеты.

- собрать капитал 5 млн. рублей для покупки квартиры через 25 лет,

- накопить на обучение ребенка в престижном ВУЗе 1 млн. рублей через 10 лет,

- получить дивидендами 50 тыс. рублей через 2 года,

- собрать портфель дивидендных акций с доходностью не ниже 15% за 1 год.

Каждая цель не заменяет остальные, а некоторые дополняют друг друга.

При этом, для разных целей можно собрать разные портфели ценных бумаг. В нашем примере, для накопления капитала на обучение подойдет тот же дивидендный портфель, что и для целей 3 и 4. А для цели с покупкой квартиры можно собрать портфель из акций роста и долгосрочных облигаций, так как это долгосрочные инвестиции – они более предсказуемы с точки зрения возможностей для роста.

Краткосрочные цели потребуют более консервативных инструментов для их достижения. А вот реализация долгосрочных целей позволит использовать рискованные инструменты и получить повышенную доходность.

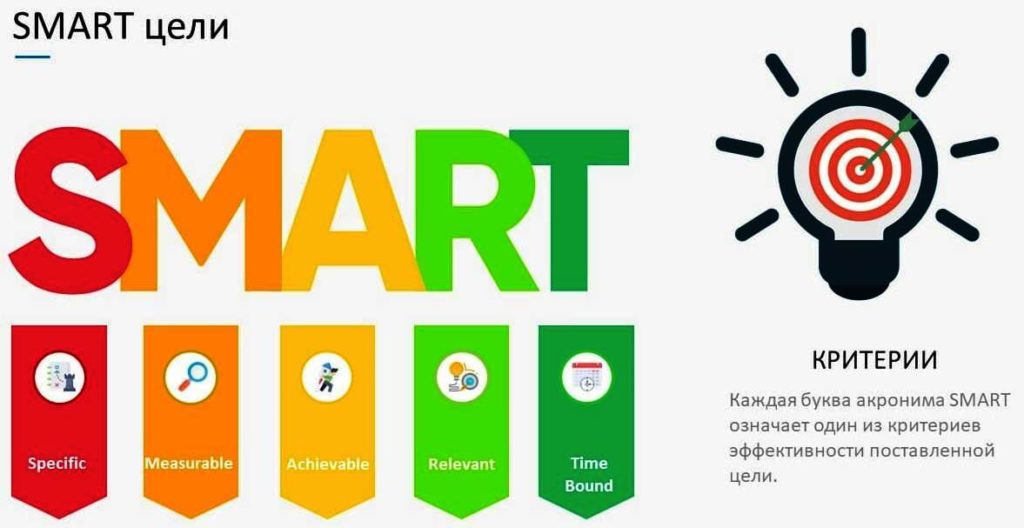

SMART-подход в постановке целей

От правильности постановки и точности их формулирования цели зависит ваш путь на рынке ценных бумаг: выбор стратегии, инструментов, отношение к просадкам бумаг. Наличие четкой цели позволяет вам лучше контролировать свои действия и придерживаться плана по ее достижению, меньше дергаться на падениях рынка.

При этом, сама постановка цели – не простая задача. Один из вариантов – SMART-подход. Его часто используют в менеджменте. Впервые этот термин появился у Пола Майера в работах по личностному развитию в 1965 году.

Принцип SMART это набор критериев для точного формулирования цели.

Specific – цель должна быть конкретной, понятной, без размытых формулировок.

Measurable – она должна быть измеримой, лучше, если заявлена конкретная сумма или количество.

Attainable – цель должна быть реально достигаемой. Чем более реалистична цель, тем больше вероятность ее достижения.

Relevant – цель должна быть важной для вас, актуальной, должна соответствовать вашим ожиданиям и согласовываться с остальными целями, если их несколько.

Time-bound – цель должна иметь конкретные временные рамки, что дает дополнительную мотивацию.

В данном ключе, «разбогатеть» – это не цель. «Накопить на образование детям» – это не цель. У них нет ни сумм, ни сроков. Сколько накопить, когда, сколько нужно, чтобы считать, что ты разбогател…

«Накопить 8 млн. рублей к 1 января 2025 года, чтобы купить трехкомнатную квартиру в новостройке в Нижнем Новгороде» или

«Создать «финансовую подушку» в размере 500 тыс. рублей к 1 января 2021 года» это правильные цели.

Цель надо обязательно записать на бумаге или в файл. Нет записи – нет цели. Нет цели – нет денег. Если есть конкретная цель, то уже можно составить план и наблюдать прогресс.

При выборе своих целей человек отталкивается от своих жизненных ценностей. Это может быть семья, достойная старость, увлечения, здоровье и т.п, каждый сам решает, что для него важно.

Сколько нужно целей

Сколько у вас может быть целей? Да сколько угодно. У кого-то 10, а у кого-то 100.

Помните слова Уоррена Баффета: «Составьте список из 25 целей, которых вы хотите достичь в течение следующих нескольких лет или в течение жизни. Выберите из них пять самых важных. Все, что не вошло в топ-5 – теперь табу. Вы должны избегать остальных целей до тех пор, пока не выполните первую пятёрку».

Риск недостижения – кто в ответе?

Самый большой риск – это потерпеть неудачу в достижении цели. Именно для минимизации этого риска вы формируете структуру портфеля, в котором всегда должны быть защитные и консервативные активы в виде ОФЗ, золота и т.п.

Многие забывают, что фондовый рынок – это не казино. Для успешности здесь важно не умение рисковать, а умение проводить фундаментальный анализ и оценку компаний. Нужно тщательно выбирать акции для покупки, а не брать потому что «аналитики сказали». Нет, каждый выбор – это ваш выбор, это ваши деньги, ваши цели и вы несете ответственность за их достижение. Инвестор должен четко понимать, что он делает, а главное зачем!

Источник