Уровень доходности предприятия: оценка и методы увеличения

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1 Отчет о финансовых результатах за 2016 г.

Показатель

Значение

Объем продаж, шт. (ед.)

Издержки (себестоимость продаж), руб.

Валовая прибыль (убыток), руб.

Прибыль (убыток) от реализации, руб.

Прочие расходы, руб.

Прибыль (убыток) до налогообложения, руб.

Текущий налог на прибыль (20 %), руб.

Чистая прибыль (убыток), руб.

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 x 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 x 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2 Условно-постоянные расходы за 2016 г.

Показатель

Значение, руб.

Расходы на телефонию и интернет

Расходы на оплату труда

Итого

16 850 180,04

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3 Условно-переменные расходы

Показатель

Расход на ед., руб.

Итого

Объем реализации, шт. (ед.)

Материальные расходы, руб.

Расходы по оплате труда основных производственных рабочих, руб.

Итого

15 655,94

72 643 561,60

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 x 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 x 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 x 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 x 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 x 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5 Состав и структура себестоимости

Источник

Целевые показатели доходности это

ПОРЯДОК КОНТРОЛЯ. В последнем разделе плана излагается порядок контроля за ходом выполнения всего намеченного. Обычно цели и бюджетные ассигнования расписывают по месяцам или кварталам. Это означает, что высшее руководство может оценивать результаты, достигнутые в рамках каждого отдельного отрезка времени, и выявлять производства, не сумевшие добиться поставленных перед ними целевых показателей. Управляющим этих производств необходимо будет представить объяснения и указать, какие меры они собираются принимать для исправления положения. [c.588]

В зависимости от уровня целевого показателя опреде— и уровень программы. Таким образом, на единой ме— [c.13]

Главным способом согласования отдельных целевых показателей является рациональное распределение ресурсов [c.23]

Реализация народнохозяйственного подхода предполагает возможность выбора из наличных вариантов отдельного стандарта, наилучшего с народнохозяйственной точки зрения, для последующего его включения в план (исходя из целевых показателей плана). Вариантность стандартов — необходимая предпосылка выбора наилучшего. К сожалению, анализ практики разработки стандартов и определения их экономической эффективности показывает, что зачастую разрабатывается всего один вариант стандарта, и хотя его эффективность доказывает, что он лучше базового, действующего в момент разработки, но все же не ясно, насколько он мог быть лучше, если до разработки было исследовано несколько допустимых вариантов. [c.176]

Управление посредством целевых показателей. Выполнение задач управляющих высшего звена облегчается с передачей некоторых функций планирования, контроля, принятия решений на другие уровни иерархии. Обратившись к примеру 15.1, можно увидеть, как это бывает на высшем уровне управления компанией достаточно установить целевые показатели прибыли для подразделений, а пути и способы достижения этих показателей оставить в компетенции подразделений. [c.724]

Как организация может оценить успешность своей деятельности Можно отслеживать динамику отдельных показателей или сравнивать их целевые и фактические значения. При использовании второго подхода большую помощь в разработке целевых показателей оказывает концепция эталонов, или ориентиров. Ее ключевой смысл выразил Скотт (1996), отмечая, что «это указание на то, как делать или по крайней мере какой результат должен быть получен». Начинать построение системы ориентиров следует с определения тех показателей (ориентиров), выполнение или достижение которых самой компании представляется особенно важным. Для этих величин устанавливаются целевые значения, и именно с ними руководителям предстоит сравнивать фактически достигнутые результаты. В качестве эталона может быть выбрана какая-то другая фирма, действующая на тех же рынках или в той же сфере деятельности, но с которой компания напрямую не конкурирует. Достижения таких «компаний-ориентиров» выбираются в качестве целей деятельности «фирм-последователей». [c.751]

Любая финансовая операция может быть охарактеризована с позиции дохода и (или) доходности, на которые может рассчитывать лицо, инициировавшее эту операцию. Риск, связанный с операцией, означает вероятность неполучения желаемых или ожидаемых значений целевых показателей. Хотя отклонение фактических значений от ожидаемых может быть любым по знаку, в контексте рисковости речь идет именно о недостижении желаемых результатов, т. е. о возможности ситуации, когда фактическое значение дохода (доходности) окажется ниже желаемого значения. [c.83]

Теоретически можно оценивать вероятность недостижения целевого значения, однако очевидно, что факторы, влияющие на значение целевого показателя, действуют как в положительном , т. е. благоприятном, так и в отрицательном , т. е. неблагоприятном, направлениях. В этих условиях задача оценки легко формализуется следующим образом. Имеется целевое значение некоторого показателя требуется дать характеристику отклонения возможных фактических значений от этой цели. Из курса статистики известно, что подобную характеристику можно получить с помощью показателей вариации, количественно описывающих вариабельность оцениваемого признака. [c.83]

Определенный приоритет в западной отчетности отдается отчету о прибылях и убытках. Объяснения этому могут быть различны в частности, во многих случаях прибыль является основным целевым показателем деятельности компании. Кроме того, согласно фундаменталистскому подходу именно прибыль используется для оценки бизнеса с помощью известных моделей дисконтирования, но отнюдь не балансовая стоимость активов. [c.392]

Одной из примечательных черт первых лет перестройки социалистической экономики, начавшейся, как это принято считать, в 1985 г., было появление довольно большого числа совместных предприятий, главным образом с участием иностранного капитала. Этот несомненно прогрессивный процесс, широко распространенный во всем мире, в нашей стране все же развивался не столь быстро, как этого хотелось. Причин тому было несколько. В частности, любимым и часто муссировавшимся тезисом иностранных партнеров, жаловавшихся на возникавшие проблемы, был тезис о несовместимости систем бухгалтерского учета в СССР и на Западе и, как следствие, о неправильной трактовке прибыли, являющейся, как известно, основным целевым показателем подавляющего большинства западных бизнесменов. Дело в том, что в соответствии с основополагающими документами, регулировавшими деятельность совместных предприятий, последние должны были вести оперативный, бухгалтерский и статистический учет в порядке, действовавшем в СССР для советских государственных предприятий. В известной мере можно утверждать, что именно иностранные бизнесмены, получив определенную поддержку и взаимопонимание со стороны представителей Министерства финансов РФ и ведущих российских специалистов, выступили инициаторами проведения мероприятий по перестройке системы бухгалтерского учета в нашей стране. [c.249]

Определение товарных приоритетов производства и маркетинговой стратегии Состояние ОПФ и технологий. Задачи повышения качества продукции Прогноз продаж в зависимости от конкурентоспособности, прибыли Финансовая стратегия целевые показатели себестоимости и рентабельности [c.677]

Существенным является следующее нельзя говорить, что вклады в покрытие постоянных затрат — это постоянные затраты плюс прибыль. Реально же происходит так, что величины превышения выручки над пропорциональными затратами считаются суммами покрытия, из которых вплоть до точки безубыточности покрываются постоянные затраты. Правее этой точки все вклады в покрытие становятся прибылью. Кроме того, диаграмма показывает, что, по сути, показателя прибыль на единицу продукции не существует. Расчетчики сами изобрели такие показатели прибыли на единицу продукции путем распределения постоянных затрат (такой тип мышления, ориентированный на затраты, может стать недостатком экономиста). Часто случалось, что расчетчики таким образом насчитывали кое-что себе в карман. Прибыль в качестве цели предприятия следует определить как показатель за период, а не как показатель на единицу продукции. В любом случае для центров прибыли в качестве целевых показателей могут быть сформированы квази-прибыли. [c.42]

Рентабельность капитала — это отдача на инвестированный капитал. ROI является показателем прибыли, приходящейся на инвестированный капитал, выраженным в процентах. Другими словами, это доход с капитала. Ставка дохода с капитала представляет собой важнейший целевой показатель управления предприятием и тем самым показатель работы контроллера как лоцмана, ведущего корабль предприятия в гавань прибыль . Поскольку ROI характеризует цель, инвестированный капитал должен быть определен как совокупный капитал (актив баланса). Некоторые специалисты предпочитают определять доход с капитала от величины собственного капитала. Однако предприятие должно зарабатывать прибыль с того капитала, который реально функционирует в процессах производства и реализации. Вопрос о том, кто профинансировал этот капитал, с точки зрения целей и получения дохода вторичен. [c.50]

Рентабельность капитала — целевой показатель, необходимый для принятия решения о выборе объекта инвестирования, поэтому данный показатель часто называют внутренней процентной ставкой. Однако показатель рентабельности капитала важен и после осуществления инвестиций он служит для целей контроля за движением капитала, формирования показателей оборота, затрат и прибыли. Рекомендуется показывать обе составляющие ROI рентабельность оборота и оборачиваемость капитала (см. рис. 39). [c.50]

Если здание оперативного планирования построено и обеспечивает выполнение целевых показателей, то план приобретает характер расписания движения на предстоящий год либо задает направление движения при долгосрочном планировании. В любом случае только годовой бюджет содержит натуральные и стоимостные показатели, о чем упоминалось ранее. План 3-го, 4-го и 5-го года схематично представлен на рис. 26. Пятилетнее планирование будет ограничено внутренним контуром оперативного планирования (оборот, затраты и прибыль). Перспективный бюджет — это скелет бюджета. [c.134]

Мостик согласования с расчетом балансовой прибыли +/- Постоянные затраты, обусловленные изменением незавершенного производства, запасов готовой продукции и активируемых собственных работ и услуг X +/- Балансовая/калькуляционная амортизация X +/- Проценты, налоги, дивиденды по сравнению с целевым показателем ROI X +/- Фактические/калькуляционные затраты на социальное обеспечение X +/- Распределение затрат по временным периодам X [c.151]

Мостик согласования, который дает возможность привести управленческую прибыль как целевой показатель контроллера в соответствие с балансовой прибылью как показателем финансовой отчетности. [c.152]

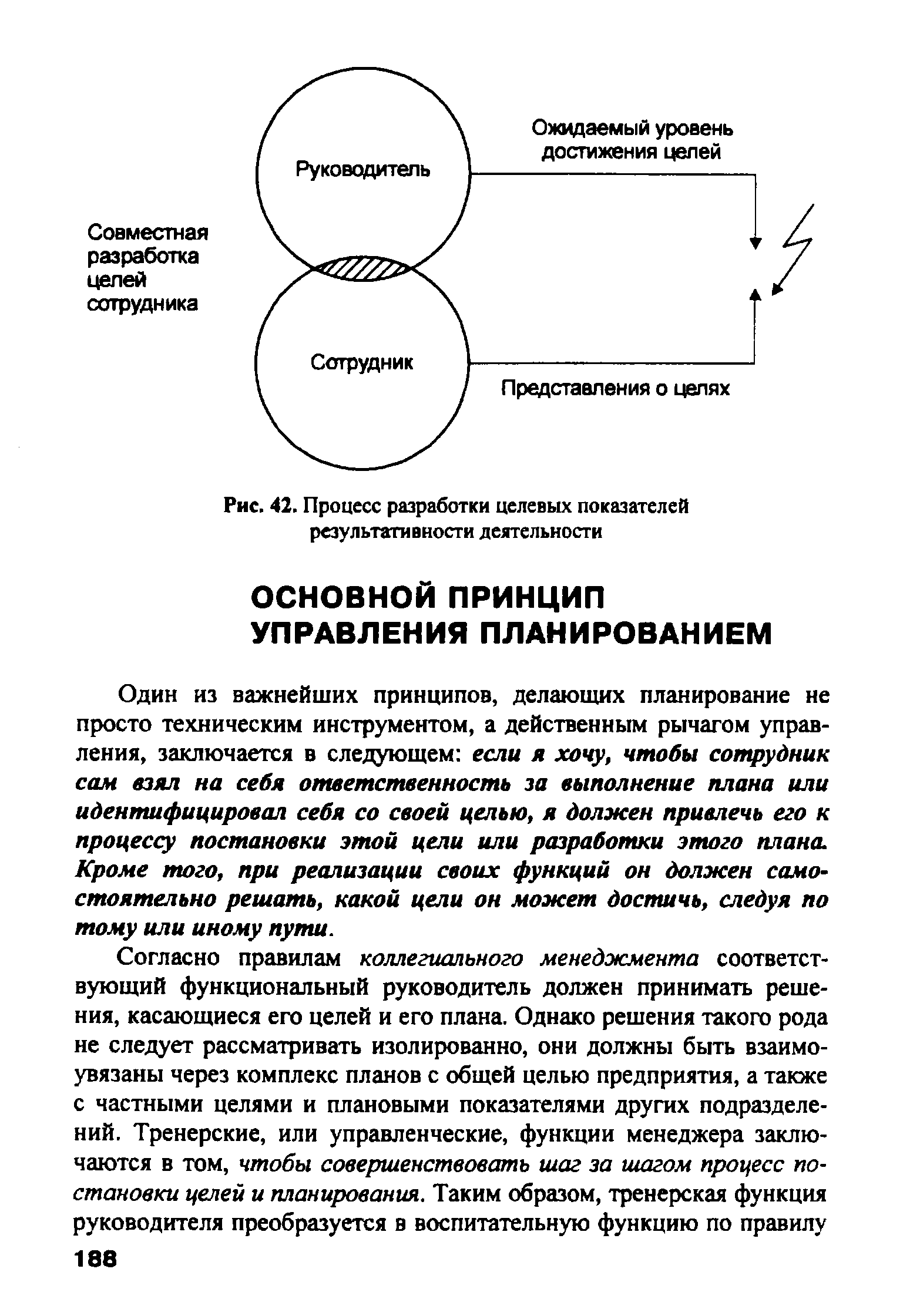

| Рис. 42. Процесс разработки целевых показателей результативности деятельности |  |

ПОСТАНОВКА ЦЕЛИ может заключаться, например, в том, что будет намечен рост оборота по сравнению с прошлым годом, увеличена доля рынка, задана определенная величина доходности капитала (например, 15%), установлены целевые показатели развития, такие как количество новых изделий в ассортименте, и будет определен такой легко рассчитываемый показатель, как оборот на одного работающего, являющийся критерием оценки уровня производительности. Цели должны быть четко сформулированы. Выражение типа мы должны экономить на затратах является не целью, а лозунгом. [c.189]

Большая часть целей формулируется в виде количественных показателей, например целей по обороту, по суммам покрытия, по затратам, по срокам. Эти цели должны быть преобразованы затем для соответствующего подразделения в рамках существующей организационной структуры. Там, где есть центры прибыли, результативная цель может быть определена в виде суммы покрытия П, а там, где такая конструкция невозможна, как например для мест возникновения затрат и результатов, — в виде целевых показателей результативности, объемов выпуска, нормо-часов, должны быть привязаны к бюджету по затратам (по возможности гибкому бюджету). Поэтому процесс постановки цели и планирования не может протекать без взаимодействия с сервисной службой контроллера в области информационных систем и экономических расчетов. [c.191]

Реализацией этого процесса стыковки должны заниматься специалисты, на которых возложены сервисные функции, будь то отдел контроллинга или плановый отдел. Таким образом, данные службы не сами занимаются планированием, выполняя при этом работу отделов сбыта, производства и закупок, а заботятся о том, чтобы каждое подразделение занималось планированием самостоятельно, все планы были взаимосвязаны и соответствовали поставленным целям, каждый знал свои целевые показатели, т.е. понимал, какой вклад он должен внести в реализацию комплексного плана. Следовательно, планово-экономический отдел или отдел контроллинга является продавцами планов, что означает умение убеждать других в необходимости планирования. [c.198]

Как видно на рис. 43 (верхняя часть), цикл планирования начинается с рассмотрения тематики, которая сформировалась к моменту утверждения бюджета на текущий год. Кроме того, в ходе стратегического планирования рабочие группы по решению проблем разрабатывают идеи, проводят аналитические исследования и готовят рекомендации. До или после Пасхи проводится основное стратегическое заседание. Параллельно протекает процесс формирования пятилетнего перспективного бюджета, подкрепленный соответствующими мероприятиями. На его базе сверху вниз задают основные ориентиры (например, в форме инструктивного письма) для годового плана или бюджета на предстоящий год, процесс разработки которого осуществляется в три этапа проектирование — взаимоувязка — утверждение. Одобрение бюджета, обеспечивающего достижение целевого показателя рентабельности капитала и желаемой структуры баланса, означает одновременно задание целей для соответствующих подразделений. Для отдела сбыта это будут, возможно, целевые суммы покрытия для производственного отдела — целевые затраты для отдела закупок — цены закупки для каждого отдела -постоянные затраты и нормативы управленческой деятельности. [c.200]

В нашем примере калькуляционные проценты как часть общего целевого показателя дохода с капитала включены в бюджет затрат по месту их возникновения. Часто рекомендуют поступать подобным образом, поскольку технические специалисты не привыкли оперировать такими финансовыми величинами и считать, что капитал предприятия также стоит денег. [c.218]

Итак, контроллер выполняет функцию продавца целей и планов. А это означает, что для его отчетности важно не только то, чтобы она была готова в срок и содержала всю необходимую информацию, контроллер должен представить свои показатели. Он является своего рода тренером по вопросам разработки целевых показателей оборота, затрат и прибыли. Исполнение этой роли предполагает [c.249]

По нашему мнению, невозможно даже самым универсальным одним показателем отразить все многообразие задач, поставленных перед нефтепродук-топроводным транспортом. Правомернее использовать следующие целевые показатели, отражающие размер продукции и объем работы нефтепродуктопро-водных предприятий и организаций [c.65]

В свою очередь, каждый из этих отраслевых показателей целевым показателем соответствующей программы эхнического и организационного прогресса (на рис.1-I, П, Ш) [c.17]

Вариант б позволяет получать полную сумму покрытия непосредственно при продаже. В этом случае, однако, менеджер по сбыту должен обеспечить целевое покрытие не только собственных сбытовых, но еще и производственных, и административных постоянных затрат. Данная цель достигается на уровне суммы покрытия III. Если окажется, например, что в каком-то отчетном периоде эта величина отрицательна, то нельзя утверждать, что менеджер по сбыту работает с убытками, а следует говорить, что он не обеспечил достижение цели. Опыт показывает, что специалисты из бухгалтерии испытывают трудности при интерпретации красных цифр (отрицательных результатов) не в качестве убытка, а в качестве не достигнутых целевых показателей. Базой для расчета дополнительного вознаграждения менеджера по сбыту вообще-то должна быть сумма покрытия II, т.е. величина, состоящая из компонентов, на которые он сам может оказывать влияние. Целевое покрытие производственных и административных постоянных затрат представляет собой своего рода бюджетное обеспечение суммы покрытия П и выполняет роль, аналогичную роли планки в сектор прыжков в высоту. Целевая величина должна устанавливаться в заряеимости от способности менеджера выдерживать определенную нагрузку по затратам, как в спорте, когда речь идет о способности спортсмена достичь определенных результатов (см. рис. 23). Менеджеров, достигающих наивысших целевых результатов по покрытию затрат, следует всемерно поощрять, иногда даже чисто символически, например предоставляя им право парковки машин рядом с главным входом в офис, чтобы каждый мог видеть, кто отличился в [c.94]

В задаче АО Ламина , как на любом бюджетном заседании, речь идет об ответе на два вопроса ориентировано ли планирование на достижение целей и реалистично ли оно Вопрос о том, соответствует ли бюджет ранее обоснованной цели по доходности капитала (целевому показателю рентабельности капитала), решается как простая математическая задача. Для этого необходимо свести вместе все данные бюджета и проверить, проходит ли расчет. Ключевой вопрос формирования бюджета будет ли документ, составляемый в качестве расписания движения предприятия к цели, рассматриваться как реалистичный и достижимый В связи с этим почти классическим стал тезис, прозвучавший из уст участника семинара во время проведения ролевой игры-конференции, когда на вопрос президента, является ли планирование реалистичным, он ответил Если мы его осуществим, то оно будет реалистичным . Можно было бы подумать, что это шутка. Однако в этих словах скрыта глубокая мудрость. Если мы хотим его осуществить, оно будет реалистичным. Именно в этом и заключается одна из основных проблем, о которых идет речь при разработке бюджета снизу вверх и сверху вниз . [c.116]

Примерами целевой картины могут быть (см. гл. 1) Наше предприятие выпускает эксклюзивные изделия (в отличие от массовых) или Мы осуществляем поставки на широком рынке стандартных изделий большими сериями по низким ценам . Примером целевых показателей будет В будущем году мы хотим повысить нашу долю рынка на 20% . Пример стратегии Путь, по которому мы хотим пойти для достижения цели повышения доли рынка, — более широкое использование рекламы, стимулирование реализации и сервисного обслуживания (но не в снижении цен) . Предпосылка следующая Нгц конкурент Y в течение планового периода не выйдет на рынок с HORMM продуктом в этом регионе . Мероприятием будет Разработка новой концепции рекламирования при участии рекламного агентства, а также поиск и обучение менеджеров по продуктам . [c.126]

Проверка проекта оперативного плана с точки зрения выполнения поставленных целей по показателям дохода с капитала, денежного потока, рассчитанных относительно оборота, и по различным удельным показателям результативности, например такому распространенному показателю, как оборот в расчете на одного человека, всегда будет выявлять несоответствия, данные о которых должны стать основой разработки программы улучшения бюджета. Не зря говорят, что ластик является важнейшим инструментом планирования. Особенно часто неудовлетворительный результат будет характеризовать целевой показатель рентабельности капитала. Возможно, цифры окажутся не такими плохими, как в ситуации с фабрикой пластмассовых изделий АО Ламина (см. гл. 5). Тем не менее целесообразно использовать пошаговый алгоритм действий, который поможет контроллеру системно подойти к утряске бюджета с целью его улучшения. [c.167]

Источник