- Пример инвестиционного проекта с расчетами его эффективности

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

- Инвестиционная деятельность предприятия на примере ООО «Суперстой»

- Понятие и содержание инвестиционной деятельности предприятия, направления и особенности ее реализации. Формы и виды инвестиций, их анализ и значение в успешном управлении организацией. Критерии оценки эффективности альтернативных инвестиционных проектов.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- 1.3 Понятие и сущность инвестиций

- Термин «инвестиции» входит в число наиболее часто используемых понятий в экономике, особенно находящейся в процессе трансформации или испытывающей подъём.

- В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: инвестиции предполагают сбережения. Сбережения — часть личного дохода, которая остаётся неиспользованной при затратах на текущие потребительские нужды и накапливается. По мнению Дж. Кейнса сбережения и инвестиции «должны быть равны между собой, поскольку каждая из них равна превышению дохода над потреблением».

- В отечественной литературе советского периода категория «инвестиции» фактически отождествлялись с категорией «капиталовложения». Капиталовложения — затраты на воспроизводство основных фондов, их увеличение и совершенствование. Инвестиции трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства».

- В законодательстве Российской Федерации инвестиции определены как «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта».

- В этом определении можно выделить несколько существенных моментов. Во-первых, здесь фактически проводится грань между сбережениями и инвестициями — из определения следует, что инвестициями становятся только те сбережения, которые вкладываются в деятельность с целью получения необходимого результата. Во-вторых, понятие инвестиций не связывается с долгосрочными вложениями. В-третьих, не устанавливается форма вложений, т.к. это не меняет их сути. В-четвёртых, определение связывает инвестиции с получением прибыли (дохода), положительного социального эффекта. Во многих случаях эта цель является главной, однако, инвесторы могут преследовать иные экономические и внеэкономические цели.

- В руководствах по инвестиционной деятельности понятие инвестиции трактуют обычно в широком смысле как «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени». При этом необходимо выделить два главных фактора, характеризующих процесс инвестирования, — время и риск.

- Как можно увидеть из приведённых выше трактовок существуют различные подходы к определению понятия инвестиции.

- Можно выделить следующие признаки инвестиций:

- — потенциальная способность приносить доход;

- — процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта;

- — использование разных инвестиционных ресурсов, характеризующихся в процессе осуществления спросом, предложением и ценой;

- — целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- — наличие срока вложения (всегда индивидуален, определять его заранее неправомерно);

- — осуществление вложений инвесторами, которые имеют собственные цели, не всегда связанные с извлечением экономической выгоды;

- — наличие риска вложения, означающее, что достижение целей инвестирования носит вероятностный характер.

- Инвестиции как процесс — процесс, отражающий движение стоимости.

- Инвестиции как экономическая категория — экономические отношения, связанные с движением стоимости, вложенной в основные фонды.

- Инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, следовательно, в системе воспроизводства и обеспечении определенных темпов экономического роста.

- Инвестиции касаются в первую очередь производства и составляют материальную основу его развития, если представить общественное воспроизводство как систему производства.

- Инвестиции представляют тот капитал, при помощи которого растет национальное богатство.

- Инвестициями являются те экономические ресурсы, которые направляются на расширение или модернизацию производственного аппарата, т. е. на увеличение реального капитала общества.

- Необходимым звеном процесса является замена изношенных основных средств новыми. Вместе с тем расширение производства может осуществляться только за счет новых вложений, направленных не только на создание новых производственных мощностей, но и на совершенствование старой техники или технологий. Именно это и составляет экономический смысл инвестиций.

- Обобщая изложенную выше информацию, можно сказать, что инвестиции — это целенаправленное вложение на определённый срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

- 1.4 Формы и виды инвестиций

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

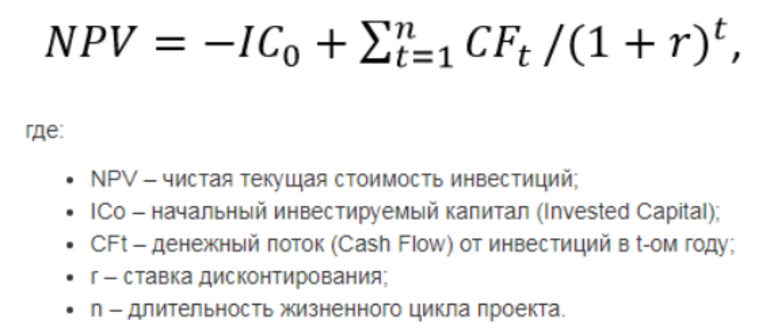

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

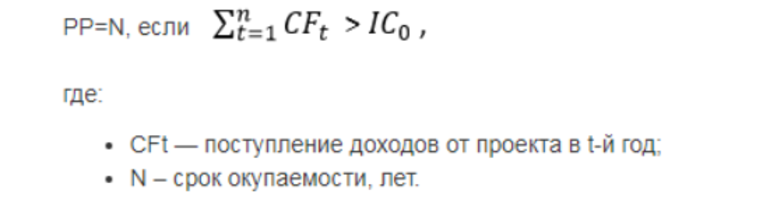

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

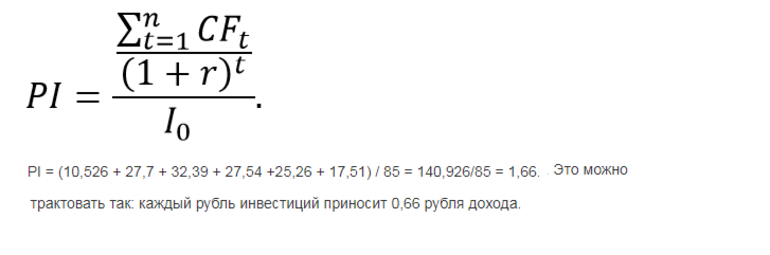

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

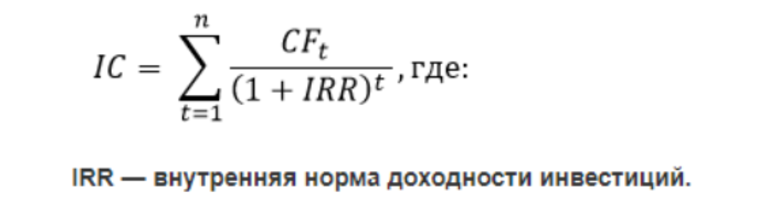

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Источник

Инвестиционная деятельность предприятия на примере ООО «Суперстой»

Понятие и содержание инвестиционной деятельности предприятия, направления и особенности ее реализации. Формы и виды инвестиций, их анализ и значение в успешном управлении организацией. Критерии оценки эффективности альтернативных инвестиционных проектов.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 18.01.2014 |

| Размер файла | 46,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

инвестиция проект управление

Актуальность выбранной темы. Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. При большом выборе видов инвестиций предприятие постоянно сталкивается с задачей выбора инвестиционного решения. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

В условиях рыночной экономики возможностей для инвестирования довольно много. Однако весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе.

Объектом инвестиционной деятельности может являться любое имущество, в том числе основные фонды и оборотные средства во всех сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права.

Для оценки эффективности инвестиционных проектов, как правило, применяются стандартные методы расчета: чистой приведенной (дисконтированной) стоимости — NPV (net present value), срока окупаемости — PB (payback period), индекса рентабельности — PI (profitability index) и внутренней нормы доходности — IRR (internal rate of return). Названные показатели вычисляются на основе плана денежного потока инвестиционного проекта.

От того, насколько точно рассчитан экономический эффект инвестиционного проекта, во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки инвестиционного проекта даст неверный результат, из-за чего эффективный проект может быть отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный.

Цель курсовой работы — исследовать экономическую сущность инвестиций и инвестиционного процесса на примере инвестиционной деятельности предприятия.

Задачи курсовой работы:

1) раскрыть понятие инвестиций, инвестиционной деятельности и инвестиционного процесса;

2) исследовать классификацию инвестиций предприятия;

3) описать методы оценки эффективности инвестиционных проектов;

4) проанализировать инвестиционную деятельность предприятия.

Объектом исследования является строительное предприятие ООО «Суперстрой». Предметом исследования является инвестиционная деятельность предприятия.

1. Экономическая сущность инвестиционной деятельности и инвестиций

1.1 Понятие инвестиционной деятельности предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия, вышедшие вперед в конкурентной борьбе и в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги. Полученный доход частично вновь накапливается и увеличивается, происходит дальнейшее расширение производства, что приводит к процветанию предприятия. Этот процесс повторяется непрерывно.

Таким образом, инвестиции сами обусловливают рост расширенного воспроизводства, образующегося за счет дохода в результате эффективного распределения. При этом, чем эффективнее инвестиции, тем больше рост дохода, тем значительнее абсолютные размеры накопления денежных средств, которые могут быть вновь вложены в производство.

Инвестиционная деятельность — это деятельность, связанная с вложением капитала в реальные объекты инвестирования в целях получения дохода.

Инвестиционная деятельность предприятия — осуществление и превращение инвестиционных ресурсов в реальные активы предприятия, способные в будущем приносить доход. Инвестиционная деятельность предприятия рассматривается как важнейший элемент общей стратегии его развития. Её сущность заключается в том, чтобы не только сохранить, но и развивать, усовершенствовать производственно-технический и экономический потенциал за счёт расширенно воспроизводства основных фондов, реконструкции и технического перевооружения, внедрения более совершенной техники, автоматизации производства.

По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: расширение производственных мощностей, техническое перевооружение и реконструкция предприятия, увеличение объёма выпуска продукции, создание новых видов продукции. Внешнее направление инвестиционной деятельности предприятия предполагает приобретение компаний и покупку ценных бумаг.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Таким образом одни инвестиции направлены на увеличение собственного капитала (покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие — на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

Выбор того или иного направления вложений определяется многими обстоятельствами. Важнейшими среди них являются следующие: инвестиционный климат в стране, состояние производственно-технической базы промышленных предприятий, кредитная политика, уровень развития воспроизводственной рыночной инфраструктуры и системы привлечения и освоения капиталовложений, система налогообложения, уровень развития законодательной базы в сфере инвестиционной деятельности.

Расширение производственных мощностей способствует увеличению потенциала предприятия, объёма выпуска существующей продукции, переходу к выпуску новой продукции и, в конечном итоге, к росту прибыли.

Расширение действующих предприятий — это инвестирование, которое предполагает строительство новых дополнительных цехов и других подразделений основного производства, а также новых вспомогательных и обслуживающих цехов и участков. Обычно расширение производства ведётся на новой технической основе и, следовательно, оно предусматривает не только экстенсивное увеличение мощностей действующих предприятий, но и повышение технического уровня производства.

Под техническим перевооружением отдельного предприятия или его подразделения обычно понимают замену действующего парка оборудования более новым с высокими технико-экономическими показателями. Причём такая замена осуществляется без расширения производственной площади.

К реконструкции, как правило, относятся мероприятия, связанные как с заменой морально устаревших и физически изношенных машин и оборудования, так и с совершенствованием и перестройкой зданий и сооружений. Реконструкция предприятий, как правило, проводится в связи с диверсификацией производства и освоением выпуска новой продукции, что позволяет значительно сэкономить капитальные вложения, использовать имеющуюся квалифицированную рабочую силу для освоения новых изделий, не привлекая дополнительных кадров. Реконструкция направлена на рост технического уровня производства и продукции и способствует более быстрому освоению производственных мощностей.

Субъекты инвестиционной деятельности:

— пользователи объектов капитальных вложений.

Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. Инвесторами могут быть:

— создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц;

— органы местного самоуправления;

— иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность иных субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Подрядчики — физические или юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым в соответствии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты капитальных вложений. Ими также могут быть инвесторы.

1.2 Основные направления инвестиционной деятельности предприятия

Внутренняя инвестиционная деятельность.

По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: расширение производственных мощностей, техническое перевооружение и реконструкция предприятия, увеличение объёма выпуска продукции, создание новых видов продукции.

Расширение производственных мощностей способствует увеличению потенциала предприятия, объёма выпуска существующей продукции, переходу к выпуску новой продукции и, в конечном итоге, к росту прибыли.

Расширение действующих предприятий- это инвестирование, которое предполагает строительство новых дополнительных цехов и других подразделений основного производства, а также новых вспомогательных и обслуживающих цехов и участков. Обычно расширение производства ведётся на новой технической основе и, следовательно, оно предусматривает не только экстенсивное увеличение мощностей действующих предприятий, но и повышение технического уровня производства.

Под техническим перевооружением отдельного предприятия или его подразделения обычно понимают замену действующего парка оборудования более современным с высокими технико-экономическими показателями. Причём такая замена осуществляется без расширение производственной площади.

К реконструкции, как правило, относятся мероприятия, связанные как с заменой морально устаревших и физически изношенных машин и оборудования, так и с совершенствованием и перестройкой зданий и сооружений. Реконструкция предприятий, как правило, проводится в связи с диверсификацией производства и освоением выпуска новой продукции, что позволяет значительно сэкономить капитальные вложения, использовать имеющуюся квалифицированную рабочую силу для освоения новых изделий, не привлекая дополнительных кадров. Реконструкция направлена на рост технического уровня производства и продукции и способствует более быстрому освоению производственных мощностей.

Реконструкция и техническое перевооружение предприятия более эффективны, чем, например, новое строительство, и отличаются более прогрессивной структурой капитальных вложений. При этом обновляется главным образом активная часть основных фондов без существенных затрат на строительство зданий и сооружений.

Увеличение объёма выпускаемой продукции позволяет получать большие доходы за счёт увеличения прибыли, и, кроме того, завоевать большую долю рынка, оказывая тем самым на него своё влияние.

Выпуск новой продукции приводит к росту прибыли, способствует диверсификации производства, что позволяет уменьшить риск, связанный с колебаниями спроса на отдельные виды выпускаемой продукции.

Для осуществления внутренней инвестиционной деятельности предприятию необходимы финансовые средства, которые оно способно изыскать из собственных ресурсов или использовать привлечённые. Так, например, при сравнительно небольших объёмах капитальных затрат или постепенном поэтапном проведении технического перевооружения или реконструкции используется нераспределённая прибыль. Однако надо отметить, что в нынешних условиях функционирования вся нераспределённая прибыль используется для поддержания стабильности производственного процесса.

Среди собственных инвестиционных источников фирмы особое место занимает акционерный капитал. За счёт его увеличения могут быть эффективно профинансированы достаточно крупные проекты, связанные с техническим перевооружением, модернизацией или реконструкцией предприятия. Однако следует иметь в виду, что данный путь сопряжён со значительными трудностями, связанными в первую очередь с эмиссией акций, их размещением и сохранением контроля над деятельностью предприятия.

Внешняя инвестиционная деятельность.

Внешнее направление инвестиционной деятельности предприятия предполагает приобретение компаний и покупку ценных бумаг.

Инвестиции в ценные бумаги представляют собой помещение капитала в юридически самостоятельные предприятия на длительный срок (минимально более года) либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на другие предприятия, либо в связи с тем, что подобное вложение средств является более выгодным по сравнению с организацией собственных операций в этой области.

Считается, что если предприятие-инвестор владеет незначительным пакетом акций другого предприятия, то оно не оказывает существенного влияния или контроля на предприятие, акции которого приобретаются.

Если предприятие владеет большим пакетом акций другого предприятия, то считается, что предприятие-инвестор оказывает существенное влияние на то предприятие, акции которого приобретаются. Значительное влияние проявляется в том, что предприятие-инвестор может участвовать в принятии решений о деятельности предприятия, в которое вложены средства, а его представители могут входить в состав совета директоров предприятия-объёкта инвестирования.

Если предприятие владеет более чем 50% акций другого предприятия, считается, что инвестор владеет контрольным пакетом акций и имеет возможность контролировать деятельность предприятия-объекта инвестирования, т.е. принимать решения по вопросам его финансово-хозяйственной деятельности. Предприятие-инвестор рассматривается как головное предприятие, а предприятие-объект инвестирования — как дочерние предприятие.

Приобретение компаний, т.е. покупку её контрольного пакета акций предприятие-инвестор осуществляет со следующими целями:

устранение пробелов в технологической цепочке;

попытка монополизировать рынок;

инвестирование избыточных средств предприятия;

попытка сменить или расширить сферу деятельности.

Приобретение ценных бумаг — вложение средств с целью получения стабильного дохода без осуществления какой-либо деятельности. Такая стратегия менее рискованна, но и менее доходна.

Прежде чем осуществлять вложения средств в ценные бумаги, инвестор должен определить свою готовность рисковать при инвестировании ресурсов, а также определить, что при формировании инвестиционного портфеля для него важнее — безопасность вложения средств и их сохранение или высокий уровень доходности при соответственно высоком уровне риска вложений.

1.3 Понятие и сущность инвестиций

Термин «инвестиции» входит в число наиболее часто используемых понятий в экономике, особенно находящейся в процессе трансформации или испытывающей подъём.

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: инвестиции предполагают сбережения. Сбережения — часть личного дохода, которая остаётся неиспользованной при затратах на текущие потребительские нужды и накапливается. По мнению Дж. Кейнса сбережения и инвестиции «должны быть равны между собой, поскольку каждая из них равна превышению дохода над потреблением».

В отечественной литературе советского периода категория «инвестиции» фактически отождествлялись с категорией «капиталовложения». Капиталовложения — затраты на воспроизводство основных фондов, их увеличение и совершенствование. Инвестиции трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства».

В законодательстве Российской Федерации инвестиции определены как «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта».

В этом определении можно выделить несколько существенных моментов. Во-первых, здесь фактически проводится грань между сбережениями и инвестициями — из определения следует, что инвестициями становятся только те сбережения, которые вкладываются в деятельность с целью получения необходимого результата. Во-вторых, понятие инвестиций не связывается с долгосрочными вложениями. В-третьих, не устанавливается форма вложений, т.к. это не меняет их сути. В-четвёртых, определение связывает инвестиции с получением прибыли (дохода), положительного социального эффекта. Во многих случаях эта цель является главной, однако, инвесторы могут преследовать иные экономические и внеэкономические цели.

В руководствах по инвестиционной деятельности понятие инвестиции трактуют обычно в широком смысле как «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени». При этом необходимо выделить два главных фактора, характеризующих процесс инвестирования, — время и риск.

Как можно увидеть из приведённых выше трактовок существуют различные подходы к определению понятия инвестиции.

Можно выделить следующие признаки инвестиций:

— потенциальная способность приносить доход;

— процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта;

— использование разных инвестиционных ресурсов, характеризующихся в процессе осуществления спросом, предложением и ценой;

— целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

— наличие срока вложения (всегда индивидуален, определять его заранее неправомерно);

— осуществление вложений инвесторами, которые имеют собственные цели, не всегда связанные с извлечением экономической выгоды;

— наличие риска вложения, означающее, что достижение целей инвестирования носит вероятностный характер.

Инвестиции как процесс — процесс, отражающий движение стоимости.

Инвестиции как экономическая категория — экономические отношения, связанные с движением стоимости, вложенной в основные фонды.

Инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, следовательно, в системе воспроизводства и обеспечении определенных темпов экономического роста.

Инвестиции касаются в первую очередь производства и составляют материальную основу его развития, если представить общественное воспроизводство как систему производства.

Инвестиции представляют тот капитал, при помощи которого растет национальное богатство.

Инвестициями являются те экономические ресурсы, которые направляются на расширение или модернизацию производственного аппарата, т. е. на увеличение реального капитала общества.

Необходимым звеном процесса является замена изношенных основных средств новыми. Вместе с тем расширение производства может осуществляться только за счет новых вложений, направленных не только на создание новых производственных мощностей, но и на совершенствование старой техники или технологий. Именно это и составляет экономический смысл инвестиций.

Обобщая изложенную выше информацию, можно сказать, что инвестиции — это целенаправленное вложение на определённый срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

1.4 Формы и виды инвестиций

Многообразие форм и видов инвестиций, осуществляемых предприятием, требует определенной их классификации. В процессе управления инвестиции предприятия классифицируются следующим образом.

1. По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

2. По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые (портфельные) инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками), то есть вложения в ценные бумаги (облигации и акции для формирования портфеля).

3. По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4. По уровню инвестиционного риска выделяют следующие виды инвестиций:

— Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционного дохода.

— Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

— Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

— Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

— Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5. По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

6. По региональной принадлежности инвесторов выделяют национальные (внутренние) и иностранные инвестиции.

Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими или физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

2. Инвестиционная деятельность предприятия на примере ООО «Суперстрой»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Суперстрой» было создано в 2000 году. Компания является генподрядной организацией и выполняет работы по строительству, реконструкции и капитальному ремонту объектов любой сложности и масштаба.

Практический опыт и техническое оснащение компании позволяют осуществлять комплексные работы по обслуживанию объекта. Квалифицированные специалисты компании делают упор на качество и надёжность работ. Не обходятся вниманием технологические новинки, появляющиеся на рынке строительных услуг. Техническая консультация, индивидуальный подход к каждому заказчику, гибкая ценовая политика — вот слагаемые успеха строительной компании «Суперстрой».

Местонахождение общества: Россия, г. Москва, ул. Никитина 114 а.

Уставный капитал на 01.01.2009 составил 250 тыс.руб.

Согласно Уставу ООО «Суперстрой» осуществляет (может осуществлять) следующие виды деятельности:

— изготовление металлоконструкции строительных, плоских, пространственных и трубчатых любой сложности;

— возведение несущих и ограждающих конструкций зданий и сооружений;

— работы по устройству наружных инженерных сетей и оборудования;

— работы по защите и отделке конструкций и оборудования;

— работы по благоустройству территории;

— осуществление функций генерального подрядчика;

— работы по электрификации.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается на балансе предприятия.

Отношения работника ООО «Суперстрой» определяются трудовым договором и регулируются законодательством о труде. Взаимоотношения трудового коллектива, охрана труда, социальное развитие регулируются действующим законодательством и Уставом предприятия. Персонал предприятия подразделяется на четыре категории: руководители, специалисты, основные работники, вспомогательные работники. Численность персонала по состоянию на 01.01.2009г. составила 60 человек.

Конкуренты: основными конкурентами ООО «Суперстрой» являются небольшие строительные компании г. Москвы: ООО «Комплексные строительные технологии», ООО «Строительные ресурсы», ООО «Атлант», ООО «Фалкон» и др.

Поставщики: основными поставщиками ООО «Суперстрой» являются крупные строительные компании г.Москвы: ЗАО «Спецстройкомплект», ЗАО «Мосинжбетон», ООО «Каналстройпроект».

Основные конкурентные преимущества ООО «Суперстрой» представлены на рис.

Конкурентные преимущества ООО «Суперстрой»

2.2 Оценка эффективности альтернативных инвестиционных проектов

Для примера оценки эффективности альтернативных инвестиционных проектов рассмотрим следующий пример.

Проект строительства и эксплуатации объекта может быть реализован в трех альтернативных вариантах, отличающихся динамикой затрат и результатов за расчетный период (табл. 1).

Таблица 1 — Альтернативные варианты строительства и эксплуатации объекта

Источник