- Целевой займ: главные преимущества, требования к заемщику

- Особенности кредитования

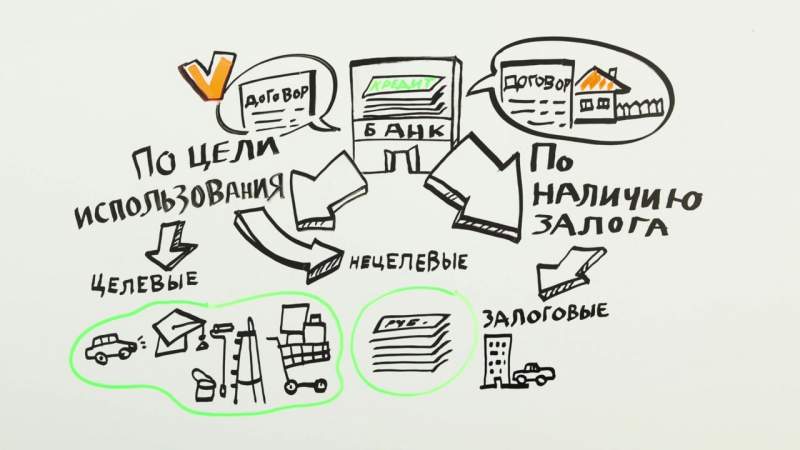

- Разновидности

- Законодательное регулирование

- Преимущества и недостатки

- Требования к заёмщику

- Ответственность за нарушение договора

- Инвестиционный кредит

- Что такое инвестиционное кредитование простыми словами

- Инвестиционный кредит: виды и классификация

- Формула расчета инвестиционных кредитов

- Требования к заемщикам для инвестиционного кредитования

- Программы инвестиционного кредитования

- Плюсы и минусы инвестиционного кредитования

- Выводы

Целевой займ: главные преимущества, требования к заемщику

Кредитные организации предлагают пользователям разные кредитные программы. Среди них клиенты редко выбирают целевой займ, хотя это интересное предложение. У такого кредитного продукта выгодные условия для заёмщика, а также много преимуществ.

Особенности кредитования

Целевой займ (кредит) выдаётся под получение определённого товара или услуги, например, покупку автомобиля, жилья, оплаты отдыха, операции, приобретения ценных товаров и так далее. Цель описывается в договоре между потребителем и банком.

Часто деньги на руки клиент не получает, их перечисляют на счёт продавца приобретаемого товара. В этом случае кредитная организация требует доказательства направленного использования денежных средств. Деньги перечисляются на счёт продавца товара или услуги. Клиент получает товар (услугу), затем расплачивается с кредитной организацией по условиям заключённого договора.

Разновидности

Выделяются несколько типов целевого кредитования. Они определяют, на что будут потрачены полученные деньги:

- Ипотека. Она выдаётся на оплату недвижимости, которая указана в договоре, за заранее оговорённую цену. Если правила нарушаются, то на заёмщика налагаются санкции.

- Автокредит. Деньгами из банка можно оплатить часть цены за автомобиль или полную сумму, на другие цели деньги не могут пойти.

- Образовательный тип. На счёт учебного заведения перечисляются денежные средства в течение всего времени обучения заёмщика. При этом учебное заведение должно иметь государственную лицензию.

- Мелкие займы. Они предоставляются на покупку бытовых товаров, оплату лечения, отпуска, путешествий, ремонта. Сюда можно отнести кредитные карты, которые выдают финансовые организации своим заёмщикам совместно с гипермаркетами. Главным условием выступает возможность тратить денежные средства с этих карт только в определённых магазинах.

Это основные цели. Могут быть и другие, например, рефинансирование старых задолженностей. Почта Банк предоставляет займ для освоения «дальневосточного гектара». За счёт заёмных денежных средств предполагается приобретение техники, теплиц, посевного материала, средств для стройки.

В Сбербанке разрешают взять кредит для ведения личного подсобного хозяйства. По нему намечено субсидирование части процентной ставки за счёт бюджета. Для кредитной организации важно, чтобы заёмщик использовал заёмные средства строго по назначению, указанному в договоре, и смог доказать целевое использование денег.

Законодательное регулирование

Целевой займ контролируется законом так же, как и нецелевой кредит. Должны соблюдаться такие правила:

- Договор вступает в силу с момента перечисления денег, а не с момента подписания сторонами договора.

- Оформляться займ должен в рублях (национальной валюте).

- Договора на сумму более 1 000 рублей должны оформляться письменно или распиской о получении.

- По договорённости сторон займ может быть процентным или беспроцентным.

- В договоре обязательно должны быть указаны следующие пункты – дата передачи денег, сумма займа, дата возврата займа (если этот пункт не указан, то возврату займ подлежит через 1 месяц с даты востребования). Также указывается величина процентов (или указание на беспроцентный вид договора), штрафные санкции за неисполнение договора.

Важно! По правилам статьи 814 Гражданского Кодекса РФ, из простого договора займа можно сделать целевой. Надо добавить ещё одно условие в список. Следует написать «Цель использования займа» и подробно ее описать.

Преимущества и недостатки

Население РФ настороженно относится к целевому кредитованию. Однако у такого займа много положительных сторон. При правильном использовании этого финансового инструмента можно решить многие материальные проблемы. Особенно актуально это для индивидуальных предпринимателей и бизнесменов. Этой категории трудно выжить без небольшого инвестирования в своё дело.

Плюсы целевого займа:

- получить займ можно быстрее и проще, чем наличные деньги;

- процентная ставка будет ниже, так как товар будет залогом для банка (это снижает проценты);

- можно досрочно погасить долг без дополнительных платежей;

- лояльные условия кредитования;

- заёмщик выбирает более удобный график погашения долга;

- длительный срок займа.

Среди негативных сторон целевого кредитования можно отметить необходимость собирать большой пакет документов. Обычно деньги берут на покупку ценного имущества, для его оформления будет нужно много документов. На это имущество наложат обременение, которое должно быть зарегистрировано в специальных органах.

Имущество остаётся в залоге у кредитной организации (банка, микрофинансовой организации), поэтому оно обязательно страхуется. Для этого требуется потратить время и деньги.

Важно! В некоторых организациях нужно приводить поручителей для оформления договора целевого займа.

Требования к заёмщику

Кредитные организации предъявляют особые требования к заёмщику:

- гражданство России с постоянной регистрацией;

- возраст от 22 до 65 лет;

- наличие работы с постоянным заработком;

- хорошая кредитная история;

- отсутствие долгов по другим займам и кредитам.

При оформлении документов обязательно потребуется паспорт РФ и другие бумаги в зависимости от цели займа, например, студенческий или военный билет, пенсионное удостоверение. Нужна будет полная копия трудовой книжки, справка с места работы о доходах.

Перед оформлением договора обязательно проводится независимая проверка платёжеспособности заёмщика. Она позволяет определить возможность клиента оплатить займ. Также оценивается приобретаемое имущество. На основе этих расчётов будет строиться процентная ставка.

Ответственность за нарушение договора

Обычно деньги перечисляются сразу на счёт компании, товар или услугу которой желает оплатить заёмщик полученными средствами. Это будет автосалон, строительная компания или учебное заведение. Если деньги выдавались наличными, например, на ремонт дачи, то заёмщик предоставляет в банк или микрофинансовую организацию чеки.

Если выясняется, что деньги потрачены не по назначению, то кредитная организация может в одностороннем порядке расторгнуть договор займа. Заёмщику придётся вернуть все денежные средства с начисленными процентами банку. Также дополнительно назначают штрафы. Эта процедура регулируется на законодательном уровне федеральными законами № 353 и №102.

Источник

Инвестиционный кредит

Инвестиционное кредитование – это продукт, появившийся на финансовом рынке более 10 лет назад. Он актуален для начинающих предпринимателей или уже существующих организаций, и способствует их скорейшему развитию за счет привлечения кредитных средств на покупку оборудования, зданий и иного имущества.

Что такое инвестиционное кредитование простыми словами

Итак, инвестиционное кредитование — это одалживание денег бизнесу (начинающему или действующему) для его развития. По структуре источников финансирования оно делится на несколько видов:

- Банковское: деньги выделяются в виде целевого кредита, либо возобновляемой или не возобновляемой кредитной линии;

- Государственное, когда средства перечисляются из федерального или муниципального бюджета. Это доступно только для отдельных отраслей, развитие которых будет экономически выгодно для страны;

- Деньги от иностранных организаций. В российское предприятие вкладываются инвестиции, а инвестор получает прибыль от дохода. Также кредиторами могут быть иностранные банки.

Наибольшей популярностью пользуются инвестиционные банковские кредиты, выдающиеся на следующие цели:

| Проектное финансирование | Финансирование для расширения действующего бизнеса | Инвестиции в строительство |

| Инвестиции вкладываются в новый проект или предприятие | Деньги вкладываются в покупку нового оборудования, строительство дополнительных производственных цехов, и пр. | Привлекаются на строительство любого типа площадей обычно после получения предприятием всех разрешений и лицензий |

| Сумма кредита рассчитывается из потенциально возможной прибыли | Учитывается доходность организации за разные периоды времени, от этого рассчитывается размер кредита | Для расчета кредита учитывается объем вложенных заемщиком собственных денег, потенциально возможная прибыль от использования финансируемых объектов недвижимости |

| Потребуется бизнес-план с детальными расчетами | Для рассмотрения заявки в банк предоставляются бухгалтерские отчеты и налоговые декларации | В банк направляются отчеты о фактических и планируемых затратах |

Обратите внимание! Существует и валютное инвестиционное кредитование, при котором предприятию выдаются деньги в иностранной валюте. Например, такое предложение есть в банке «Уралсиб»: срок кредита – до 6 лет, минимальная сумма – эквивалентна 50 000 000 долларов США, форма – единовременный заем или кредитная линия (возобновляемая или не возобновляемая). В залог передается имущество.

Инвестиционный кредит: виды и классификация

Инвестиционные кредиты также делятся на несколько видов:

- По капиталовложениям: на открытие нового предприятия или расширение действующего бизнеса, техническое переоборудование производства, на реконструкцию;

- По периодичности кредитования: одноразовые либо кредитная линия (циклические и сезонные);

- По отраслям: для промышленности, аграрной отрасли, торговых сетей, связи, транспортных услуг;

- По объектам инвестиций: увеличение капитализации, пополнение оборотных средств, нематериальные или трудовые активы;

- По срокам кредита: краткосрочные (1-3 года), среднесрочные (3-5 лет), долгосрочные (от 5 лет).

Формула расчета инвестиционных кредитов

Каждый банк использует индивидуальные формулы для расчета сроков, сумм и обязательных платежей по кредитам. Рассмотрим условный пример ежемесячных платежей, который может заметно отличаться от предложения конкретного банка.

Предприятие берет в кредит 5 000 000 руб. на срок в 1 год (12 месяцев) по ставке 10%. Ежемесячный платеж будет рассчитан следующим образом:

Определяется ежемесячная процентная ставка: 10/12 = 0,83%

Далее сумма долга умножается на полученную ставку и на срок кредитования:

(5 000 000 × 0,83%) × 12 = 498 000 руб. в месяц. Итого, за год нужно будет выплатить 5 976 000 рублей, переплата составляет 976 000 руб.

Обратите внимание: переплата равна почти 20% от суммы кредита, хотя ставка по нему 10%.

Если же кредит берется на более долгий срок – например, на 10 лет — то переплата может вырасти в разы, хотя соответственно сокращается и ежемесячный платеж.

Требования к заемщикам для инвестиционного кредитования

Инвестиционное кредитование – это большой риск для банков, поэтому они предъявляют к заемщикам повышенные требования:

- Обязательно наличие бизнес-плана с четкими и обоснованными экономическими расчетами;

- Платежеспособность. Она подтверждается документами о доходности предприятия, лицензиями на осуществление деятельности, контрактами с контрагентами. Также оценивается количество человек в штате, стабильность поставок сырья, рынок сбыта;

- Наличие собственных средств для вложений. Обычно кредиторы требуют от 25%, но некоторым нужно финансирование из бюджета клиента от 50%;

- Предоставление обеспечения. Залогом может стать имущество и иные активы организации;

- Отсутствие долгов. Если у юридического лица есть задолженность перед государством или кредиторами, шансы на одобрение кредита сводятся к минимуму.

Это лишь общие критерии. Для оценки благонадежности и платежеспособности заемщиков банки пользуются индивидуальными методами. По сути, инвестиционное кредитование схоже с другими залоговыми кредитами, но, в отличие от них, кредитор и заемщик преследуют одну цель – увеличение прибыли на предприятии. Предпринимателю это выгодно по понятным причинам, но его финансовое благосостояние немаловажно и для кредитора: если есть риск снижения доходности после заключения договора, это может повлечь убытки и для него.

Программы инвестиционного кредитования

Рассмотрим несколько банковских предложений:

| Название банка | Срок | Ставка | Цели | Форма предоставления кредита | Сумма |

| Россельхозбанк (только для юридических лиц) | До 96 месяцев | Индивидуально | Покупка транспорта, недвижимости, оборудования, пополнение основных средств, реконструкция помещений | Единовременной суммой или в виде кредитной линии с лимитом | До 60 000 000 руб. |

| ВТБ | До 12 лет | От 10% | Приобретение товаров, оборудования, недвижимости, транспорта | Разовый кредит или кредитная линия без возобновления | До 150 000 000 руб. |

| Сбербанк | До 15 лет | Финансирование лизинговых сделок, инвестиционных проектов, импорт товаров, пополнение оборотных средств, и другие цели | Разовый кредит или все виды кредитных линий | Рассчитывается индивидуально | |

| ЮниКредит Банк | 1-10 лет | Индивидуально | Товары, оборудование, расширение бизнеса, недвижимость, транспорт | Разовый кредит | До 73 000 000 руб. |

Плюсы и минусы инвестиционного кредитования

Чтобы понять, стоит ли прибегать к инвестиционному кредитованию в банках, достаточно ознакомиться с достоинствами и недостатками:

| Плюсы | Минусы |

| Появление дополнительных финансовых потоков | Обязательно предоставляется залог: недвижимость предприятия, транспорт, иные необоротные активы. Обременения снимаются только после возврата долга |

| При грамотном подходе это позволяет увеличить доходность предприятия | Высокие процентные ставки: в среднем они варьируются от 13 до 16% годовых |

| Возможность получить большие суммы, по сравнению с другими видами кредитов | Большие сроки погашения кредитов |

| Такие кредиты выдаются далеко не всем, их получать очень сложно | |

| Предоставление льготного периода (отсрочки платежей) на срок до 18 месяцев в среднем | Если деньги выделяются на приобретение имущества, впоследствии оно передается в залог банку, и до закрытия догов собственник не сможет его продать при необходимости |

Если предпринимателю нужна небольшая сумма (до 10 млн. руб.), ему лучше оформить обычный потребительский кредит. Ставки по нему и инвестиционному кредиту могут быть примерно одинаковы (13-16%), но последний получить намного проще, к тому же есть возможность взять деньги на развитие бизнеса без предоставления залога.

Выводы

Большие компании, представленные на Мосбирже, находятся в более выгодной ситуации, чем остальные: для привлечения средств они могут выпустить пакет облигаций с заметно более низкой купонной ставкой, чем платили бы по инвестиционному кредиту. Причем кроме обычных облигаций компании могут выпускать и субординированные — которые позволяют списывать долг, не становясь при этом банкротом.

А вот на обывательском уровне понятие «инвестиционный кредит» иногда понимается как частный кредит, который можно использовать для инвестиций. Отдаем долг банку, остаток оставляем себе. Стоит ли это делать? В середине 2000-х годов, когда российский рынок рос в среднем на десятки процентов годовых, такая тактика могла сработать. Однако средняя доходность фондового рынка ниже ставок инвестиционного кредита, что и подтвердилось после кризиса 2008 года: российскому рынку понадобилось восемь лет, чтобы достичь докризисных максимумов.

Источник