- Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

- Что такое хорошая годовая доходность?

- Золото

- Облигации

- Недвижимость

- Акции

- Резюмируя

- Доходность инвестора: инвестиции или спекуляции?

- Доходность инвестора

- Инвестиции или спекуляции?

- Влияние комиссий фондов и предыдущих лидеров

- Влияние пополнения баланса

- Выводы

Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

Многие новички, пришедшие на фондовый рынок имеют завышенные ожидания о будущей прибыли. Не важно речь идет об акциях, облигациях, золоте или недвижимости. Погоня за повышенными доходностями часто приводит к обратному результату — люди теряют деньги.

«Зачем мне нужны жалкие 10-15% годовых? Я хочу иметь хотя бы 30-40% ежегодно. Ну ладно, на крайний случай 20-25%.»

При этом многие не понимают силу сложных процентов. Каждый дополнительный процент прибыли может дать огромный прирост дополнительного богатства c течением времени.

Яркий пример.

10 000 инвестированных под 10% годовых за 100 лет вырастают до 138 МИЛЛИОНОВ.

Как вы думаете, сколько денег будет, если удвоить годовую доходность? Вместо 10 будет 20% годовых.

Если вы ответили в 2 раза больше, (то есть в районе 276 миллионов), то будете очень далеки от истины.

10 000 инвестированных под 20% годовых за 100 лет превращаются в 828 МИЛЛИАРДОВ.

Увеличение нормы доходности в 2 раза изменило прибыль более чем в 6 000 раз.

Но 100 лет — это слишком много для обычного человека. Более реальная картина роста капитала под разные доходности (10% и 20%) представлена на картинке ниже.

Прирост капитала при 10% и 20% годовых

Прирост капитала при 10% и 20% годовых

За 20 лет — 10% годовая доходность превращает $10 000 в сумму $67 275.

20% годовых дает прирост до $383 386.

Что такое хорошая годовая доходность?

Для инвестора в первую очередь важен не абсолютный прирост капитала (или денежного эквивалента), а его покупательная способность. То есть сколько булок хлеба, молока, пар обуви или ящиков пива можно купить. И сколько полученная прибыль позволит приобрести дополнительных вещей.

Дабы это измерить нужно из номинальной доходности вычесть инфляцию. Именно прибыль сверх инфляции и повышает покупательную способность ваших денег.

Пример.

Вклад в банке приносит 6% годовых. Это номинальная доходность. Но за это время инфляцию в стране составила 4%. Итого реальная доходность вклада «всего 2%».

Акции одной компании за год принесли инвестору 1 000% прибыли. Неплохо — скажете вы! Да. Только эта компания находится где-то в Зимбабве. Где годовая инфляция исчисляется десятками тысяч процентов.

По факту инвестор, несмотря на внушительный номинальный доход, получил серьезный убыток. Покупательная способность денег уменьшилась.

У разных классов активов разная норма прибыли. Она может сильно меняться с течением времени (буквально в разы). Но мы можем для себя определить некую историческую среднюю за длительный период времени. На которую и можно будет опираться.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Облигации

Средняя доходность рынка облигаций с середины прошлого столетия по 2020 — составляет примерно 2% годовых. Но опять же это связано с высокими процентными ставками, которые наблюдались в 20 веке и начале текущего столетия.

Если взять данные за последнее десятилетие, то реальная доходность облигаций колеблется в пределах 1-1,5% годовых. И понижается с каждым годом.

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Акции

Можно ли на отдельных акциях зарабатывать десятки-сотни процентов прибыли ежегодно? — ДА.

Можно ли это делать постоянно. На протяжении многих лет. — И ДА. И НЕТ.

Сформулируем точнее вопрос: Может ли большинство инвесторов правильно выбирать акции, которые будут приносить им постоянно высокую прибыль, в разы превышающую доходность рынка? — ОДНОЗНАЧНО НЕТ.

Так что там с рынком акций? Сколько на нем можно заработать?

Акции считаются самым доходным инструментом. На длительных дистанциях они стабильно обходят другие классы активов.

Посмотрим так ли это?

Американский рынок с 1986 по 2020 показывал реальную доходность 8,04% годовых.

Совокупная доходность глобального фондового рынка (за исключением США) за тот же период составила 4,2% реальной доходности. Если немного расширить горизонт на несколько десятилетий, то мы получим примерно ставку доходности в районе 5% годовых.

Доходность рынка акций США и остального мира

Доходность рынка акций США и остального мира

Резюмируя

Если вы новичок и хотите стабильно получать что-то на уровне 15-20% годовых в течении десятилетий, вложив деньги в акции голубых фишек, вас ждет разочарование — этого не произойдет.

Если кто-то предлагает вложить деньги, обещая высокие проценты, скорее всего разводит вас на бабки. Либо использует инструменты с огромным риском. С большей долей вероятности, вместо прибыли вы будете подсчитывать убытки.

Представленные выше исторические средние доходности в реальности могут вам и не повстречаться. Рынок (и котировки активов) обладают огромной волатильностью. Если бы вы владели активами за этот период, то помимо роста, могли бы долгое время находится в просадке. Годами дожидаясь восстановления котировок. Как долго может падать и восстанавливаться рынок писал здесь.

Инвестируя деньги мы все преследуем одну цель — накопить определенную сумму. Ставим план и необходимые действия по его достижению.

«Если буду откладывать ежемесячно по . тысяч рублей, инвестировать эти деньги в . то через 20 лет у меня будет сумма в . миллионов. Которая позволит мне жить на проценты от капитала.»

Основывая свои ожидания на неверных (повышенных) представлениях о нормах доходности, к концу срока инвестирования нас будет ждать разочарование. Мы либо не достигнем цели. Либо понадобится еще несколько дополнительных лет (которых кстати может и не быть в запасе, если речь идет о пенсионном возрасте).

Поэтому лучше прогнозировать будущую доходность, основываясь на консервативной оценке. А если за период инвестирования вам удастся заработать больше прогнозируемого, то пусть это будем приятным бонусом.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Доходность инвестора: инвестиции или спекуляции?

Доходность инвестора

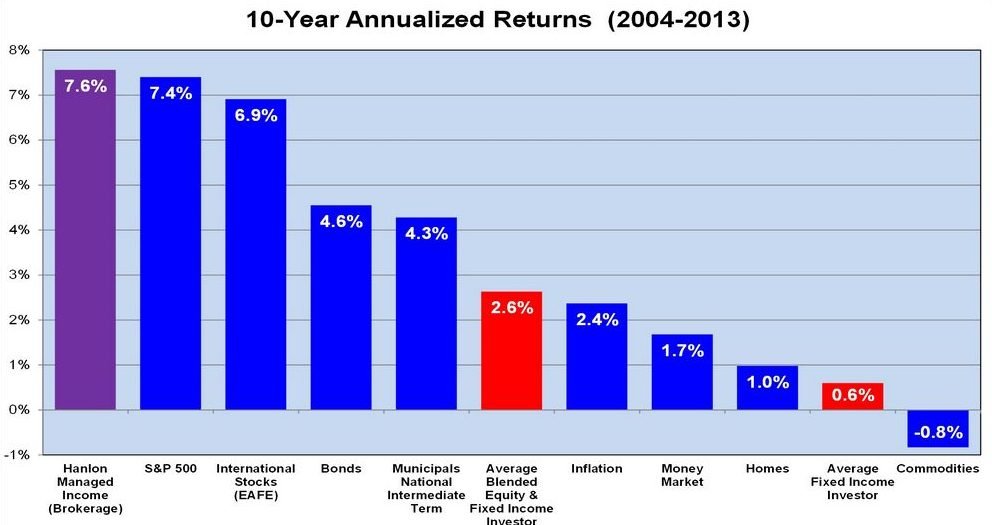

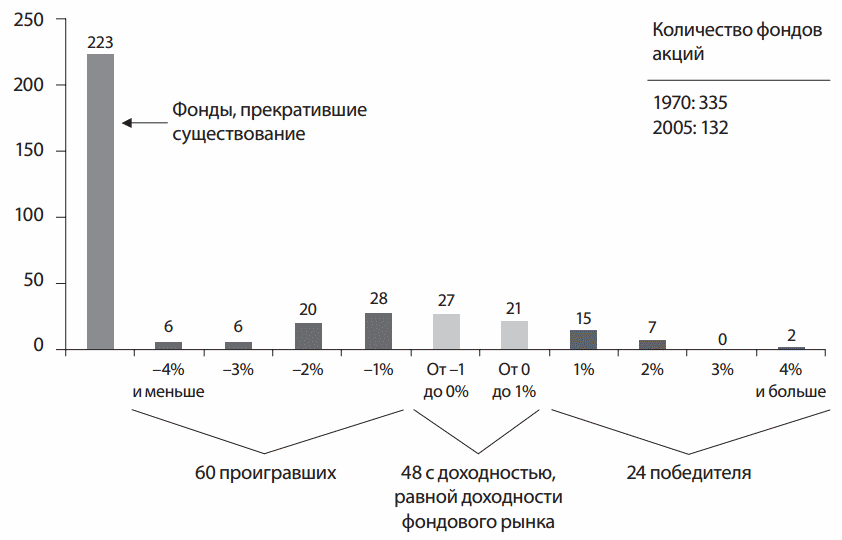

Говоря в предыдущих статьях о том, что пассивное инвестирование как правило выигрывает по сравнению с активным — а также упоминая о том, что более 80% хедж-фондов проигрывают пассивным инвесторам — я еще не писал в цифрах, о какой собственно доходности инвестора идет речь. Так что в этой статье поговорим об инвестиционном доходе. Ниже представлена таблица доходности американских инвесторов на промежутке 2004-2013 годов (т.е. с учетом мирового кризиса 2008 года):

Итак, мы видим, что пассивное инвестирование в американский рынок (индекс S&P500) принесло за эти годы в среднем 7.4% годовых. Близко к этому результату подошли акции мировых компаний, которые дали в среднем 6.9%. Облигации на этом отрезке уступили почти в два раза, дав 4.6% годовых. И только затем, с заметно меньшим результатом, идет доход инвестора — всего лишь 2.6%.

Причем интересно то, что по методике расчета рейтинга это не чистая доходность, а с учетом незакрытых на момент сбора статистики позиций (эквити). К примеру, это мог быть купленный фьючерс, экспирация которого наступала в более поздние сроки, чем собиралась статистика.Если же брать полностью зафиксированный доход, то он оказывается и вовсе на уровне 0.6% — т.е. такой инвестиционный доход уступает даже инфляции!

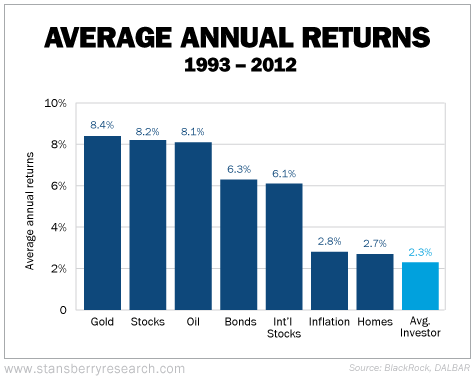

По статистике не с 2004, а с 1993 года разница увеличится еще больше — акции американского рынка дали за этот период в среднем 8.2%, а средний доход инвестора составил 2.3% (доходность золота обусловлена резким взлетом в 2001-2011 годах — однако по факту золото это товарный актив, мало отличающийся от, например, пшеницы. По выражению Баффета, золото ничего не производит, хотя свои достоинства у него все же есть).

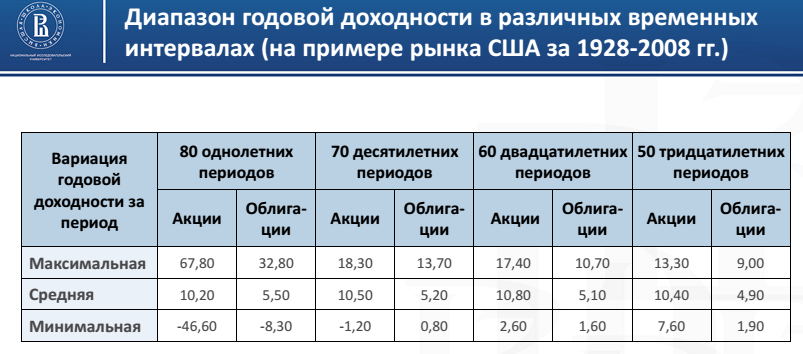

Вместе с тем пассивное инвестирование в американский рынок дало бы результаты, как в таблице ниже. Т.е. при подробном рассмотрении видно, что доход с инвестиций за 10-летний период на дистанции в 80 лет мог колебаться от -1.2% до 18.30%. Инвестиционный доход на 20-летнем периоде — соответственно от 2.60% до 17.40% вместо указанных 8.2% в таблице выше.

Инвестиции или спекуляции?

Но почему же средний инвестор примерно в четыре раза проигрывает результату рынка (10.5% годовых)? Попробую выделить ряд причин.

- Излишняя самоуверенность

Такой инвестор (по факту спекулянт) уверен в своих знаниях и считает, что сможет предсказать если не все, то главные взлеты и падения рынка либо выбранных ценных бумаг. Может быть, он доверяет техническому анализу, а может, активно следит за биржевыми новостями в интернете или по телевизору.

Но конечный результат в большинстве случаев оборачивается против инвестора и на долгосроке состоит из балласта потраченных комиссий за операции и неверно принятых решений. Которых, как правило, больше чем верных. По разным исследованиям (Do Individual Day Traders Make Money? May 2004; The Cross Section of Speculator Skill Evidence from Day Trading, May 2011) в год получает прибыль не более 15% трейдеров, торгующих внутри дня — причем практически никто из тех, кому улыбнулась удача, не смог повторить высокую доходность в следующем году.

- Ложная экстраполяция данных

Человеку свойственно делать выводы — и пытаться найти закономерность там, где она отсутствует. В принципе, любой случайный массив данных можно описать некоторой средней кривой, которая не будет отражать дальнейшее поведение актива. Инвестор к тому же обычно придает большее значение данным за последний период. Экстраполируя продолжение роста, он рискует быстро оказаться в просадке; экстраполируя падение, может пропустить выгодный момент для дешевой покупки активов.

- Неприятие потерь

Из психологии известно, что негативные события оказывают на человека более сильное влияние, чем положительные. По некоторым оценкам, для компенсации отрицательных эмоций от падения рынка нужно в два раза больше положительных. По сути средний инвестор несогласен терпеть просадку, особенно затянувшуюся.

Нередко это приводит к боязни инвестирования в акции и излишнему консерватизму; преодолеть это помогает понимание, что стоимость акции в итоге определяется не поведением ее котировок (случайных и волатильных в небольшом периоде), а ценностью и состоянием бизнеса, который ведет эмитент акции.

- Изменчивость терпимости к риску

Хотя сегодня можно найти разные методики для определения своей терпимости к допустимым просадкам капитала, довольно очевидно, что этот термин имеет зависимость от эмоций и меняется с изменением рыночной ситуации. В реальной жизни консервативные инвесторы при росте фондового рынка могут так же быстро покупать акции, как агрессивные, а при резком падении самые агрессивные инвесторы начинают проявлять удивительную рассудительность и осторожность. Другие факторы, влияющие на терпимость к риску, это пол и возраст — женщины и пожилые люди осторожнее своих антиподов.

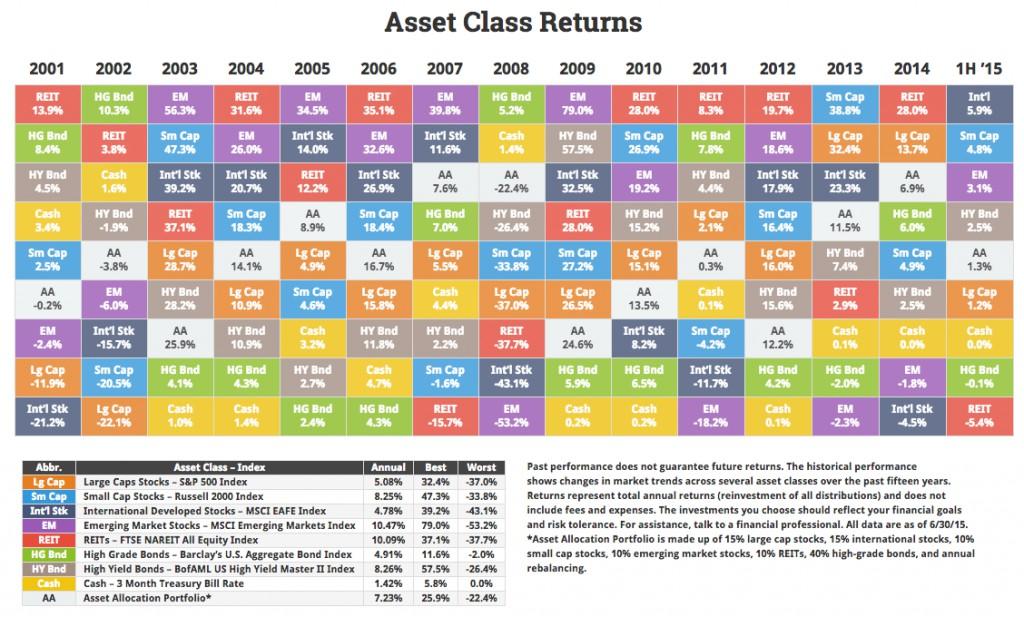

Ниже приведена доходность различных активов с начала 70-х годов (дивиденды и купоны реинвестируются, комиссии не учитываются):

На графике четко прослеживается, что все представленные активы обеспечили инвестиционный доход выше инфляции, однако в зависимости от инструмента он колебался в широких пределах. Так, с 1972 вплоть до середины 80-х годов — кризисный период в США — товарные активы обеспечивали заметно лучшую доходность, а с 2000 года отставали от американских и мировых акций. Отслеживать текущее движение активов можно с помощью следующей таблицы:

Из нее хорошо видно, что различные инструменты в разные годы оказывались то вверху, то внизу таблицы. В среднем лучше всего чувствовала себя недвижимость, а S&P500 расположился примерно в средней линии. В кризисные годы — начало 2000-х с падением доткомов и 2008 — очень хорошо чувствовали себя облигации, на растущем рынке располагающиеся внизу таблицы (вместе с наличными деньгами).

Взяв средний по всем инструментам доход с инвестиций (включая реинвестирование дивидендов и не включая комиссионные сборы), на момент написания статьи мы получаем около 6.72% в год, что практически равно среднему значению доходности мировых акций с 2004 по 2013 год. Без учета наличных денег среднее значение по восьми инструментам будет уже 7.38%.

При благоприятной экономической ситуации, использовании облигаций с высоким доходом и невысокой корреляции активов теоретически можно получить еще на 1-2% выше. Сравните это с зафиксированным результатом 0.6% в год… конечно, нужно учитывать, что в отдельные года (например, 2002 и 2008) портфель может просесть довольно сильно.

Что делать в этом случае? Ответ прост: ребалансировать. Но если просадка около 40% вам некомфортна, то это следует учесть на этапе формирования портфеля: из таблицы видно, что HG Bond за все годы не проседал более чем на 2%. Но и по доходности среди других инструментов HG Bond часто находился внизу таблицы, подтверждая правило: меньше риск — меньше доходность. Так что в этом случае готовьтесь к более скромному конечному результату.

Влияние комиссий фондов и предыдущих лидеров

При выборе фондов в параграфе выше важно учесть одно обстоятельство, влияющее на доход с инвестиций — комиссии, которые для ETF могут варьироваться от 0.05 до 1%. На первый взгляд разница незначительная, но давайте посмотрим на длинной дистанции в 30 лет.

При средней доходности около 8% в год, исходной суммы в 10 000 долларов в год и регулярном пополнении (на 5 000 $ в год, причем это число ежегодно увеличивается на 5%, компенсируя инфляцию) с комиссией в 0.25% через 30 лет можно будет рассчитывать на 533 000 долларов; с комиссиями 0.9% — только на 439 000, т.е. почти на 100 000 долларов меньше (десятикратный размер первоначально внесенной суммы).

Затраты заметны и на более коротких периодах. Инвестиционная доходность всех видов фондов американских акций и облигаций за 10 лет (если взять промежуток 2003-2013) будет определяться не их составом, а комиссиями — низкозатратные фонды во всех случаях дадут доходность примерно на 1-2% годовых выше, чем их аналоги.

Т.е. результаты касаются как размеров компании (крупные, средние и малые фирмы), так и их типов (компании роста, стоимости, смешанный тип). То же самое и для облигаций — можно рассмотреть высокодоходные, краткосрочные и среднесрочные бонды, а также корпоративного и государственного типа.

Отдельно стоит сказать о лидерах индустрии. Часто у инвестора — как во время первоначального составления портфеля, так и в процессе инвестирования — возникает желание вложиться в фонды, показавшие в последнее время максимальную доходность, которая порой подскакивает до 20-30% годовых и даже выше. Это могут быть как пассивные фонды в очень благоприятной рыночной ситуации, так и активные взаимные фонды. Однако исследователи, начиная с Sharpe (1966) и Jensen (1968), увидели очень мало доказательств того, что предыдущая доходность может как-то влиять на будущую.

Например Carhart (1997) объявил об отсутствии доказательств постоянства высокой доходности фонда после корректировок на общие факторы риска Фамы и Френча. В 2010 г. 22-летнее исследование показало, что активно управляемому фонду очень сложно регулярно опережать пассивный индексный фонд. В качестве примера: фонд Legg Mason Value Trust управляющего Уильяма Миллера обгонял по доходности индекс акций S&P 500 на протяжении пятнадцати (!) лет подряд , пока не потерял все накопленное перед индексом преимущество за три коротких года.

Таких управляющих иногда в шутку или с сарказмом называют «удачливыми обезьянами», намекая на известный эксперимент с обезьянкой Лукерией, которая выбирала управляющих метанием дротиков. Следовательно, инвестору при вложениях не рекомендуется ориентироваться на текущую высокую доходность фондов (скорее даже наоборот — уместнее избегать вкладываться в них). Ниже график из книги Д. Богла «Руководство разумного инвестора»:

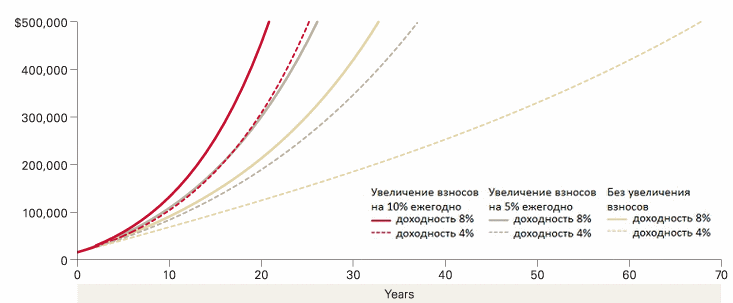

Влияние пополнения баланса

Наконец, очень важным является периодическое пополнение баланса, которое можно делать, например, вместе с ребалансировкой. Исследования показали, что уровень дохода от 10 000 долларов с годовой доходностью 8% и увеличением суммы пополнения на 5% в год позволяет достичь почти такого же результата, что и уровень инвестиционной доходности в 4% с ежегодным увеличением суммы пополнения на 10%:

Выводы

Грамотный портфельный подход позволяет увеличить доходность с 0.6% до средних 6-8% в год, т.е. примерно в 10-13 раз . В плюсах получаем пассивное инвестирование, при котором портфель нужно трогать только раз в год для восстановления первоначального баланса или незначительных изменений состава.

В минусах — вероятность сильной просадки на отдельных периодах. Следовательно, нужно исходить из заморозки вложенных средств, изымать которые есть смысл только на растущем рынке. Впрочем, такая возможность есть только при инвестировании через брокера — в программах инвестиционного страхования о заморозке позаботилась сама компания.

Альтернативой может быть фундаментальный анализ отдельных эмитентов (акций) и инвестирование в них — при многолетнем опыте можно таким образом получать доход несколько выше рынка. Не сильно много, а времени на анализ и последующее слежение за эмитентом уходит прилично. В результате даже хорошо владеющие подобным инструментом консультанты обычно составляют своим клиентам именно пассивные портфели, управление которыми значительно проще.

Источник