Механизм трансформации сбережений в инвестиции

Седова Ю.В. 1

1 Московский государственный университет имени М.В. Ломоносова

инвестиции, сбережения, трансформация сбережений, сбережения домашних хозяйств

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

Абрамов А.Е. Биржевой рынок инвестиционных паев – проблемы и перспективы. Инвестиции плюс. — 2004. — № 2.

Абрамов А.Е. Проблемы и перспективы биржевого рынка инвестиционных паев ПИФов. Рынок ценных бумаг. — 2004. — № 4.

Абрамов А.Е. Инвестиционные фонды. Доходность и риски, стратегии управления портфелем, объекты инвестирования в России. – М.: Альпина Бизнес Бук, 2005.

Абрамов А.Е. История взаимных фондов США – возможность понять перспективы российских ПИФов. – Вестник НАУФОР. 2006. №12.

Булатов А. Россия в мировом инвестиционном процессе, — Вопросы Экономики, 2004 № 1.

Беккер Г.С., Человеческое поведение: экономический подход. Избранные труды по экономической теории. – М.: ГУ ВШЭ, 2003.

Бертон М. Десять главных правил для начинающего инвестора: Пер. с англ. – М. Альпина Бизнес Букс, 2006.

Варламова Ю.А., Ларионова Н.И. Сбережения и социальный капитал домашних хозяйств: кластерный подход, – ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2013. № 5.

Капитан М., Барановский Д. Паевые фонды. Современный подход к управлению деньгами. – СПб.: ПИТЕР, 2005.

Кейнс Дж.М. Общая теория занятости, процента и денег./Антология экономической классики. В 2 томах. Т. 2. – М. “Эконов”, 1992.

Коллективные инвесторы в современной России. – М.: Экзамен, 2001.

Кульков В.М. Экономическое пространство: теоретические аспекты и современные процессы, – ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2014. № 1.

Манахова И.В. Трансформации потребления домохозяйств в информационной экономике. Часть I: теоретический анализ, – ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2013. № 6.

Манахова И.В. Трансформации потребления домохозяйств в информационной экономике. Часть II: эмпирический анализ, – ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2013. № 6.

Мау В. Антикризисные меры или структурные реформы: экономическая политика России в 2015 году, – Вопросы Экономики, 2016 № 2.

Соловьев А.К. Пенсионная реформа как фактор долгосрочного экономического роста, –

Государственное управление. Электронный̆ вестник. 2011 № 29.

Столяров И.И., Калмыков А.Ю. «Трансформация сбережений населения в инвестиции», — М.: МАКС Пресс, 2007.

Сурина П.А. Денежные сбережения населения как источник коллективных инвестиций, — Государственное управление. Электронный вестник. 2007 № 10.

Турбанов А., Тютюнник А. Банковское дело. Операции, технологии, управление. — М.: «Альпина Паблишер», 2010.

Федотов Д.Ю. «Негосударственные пенсионные фонды России: Учебное пособие» – Иркутск: Изд-во ИГЭА, 2001.

Шарп У., Александер Г., Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1997.’

Эзрох Ю.С. Институт банковского пенсионного обеспечения: конкуренция

с традиционными институтами, – ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2015. № 2.

Источник

Трансформация сбережений населения в инвестиции

Рубрика: 9. Финансы, деньги и кредит

Дата публикации: 05.11.2017

Статья просмотрена: 1228 раз

Библиографическое описание:

Пивоваров, Р. А. Трансформация сбережений населения в инвестиции / Р. А. Пивоваров. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 72-75. — URL: https://moluch.ru/conf/econ/archive/263/13255/ (дата обращения: 11.06.2021).

В рамках исследования изучается процесс трансформации сбережений населения в инвестиции. Актуальность темы исследования заключается в наличии значительного потенциала в сбережениях населения страны, которые могут стать дополнительным источником инвестиций. В качестве метода выступает инструментарий статистических методов исследования инвестиционного процесса. В результате исследования было выявлено, что в долгосрочной перспективе намечается снижение уровня сбережений, что говорит о наличии ряда проблем в политике государства в отношении рассматриваемого вопроса.

Ключевые слова: сбережения населения, трансформация сбережений, инвестиционный процесс

В современной рыночной экономике сбережения домашних хозяйств занимают особое место среди экономических явлений, так как находятся на пересечении интересов граждан, государства и предприятий, специализирующихся на предоставлении финансовых услуг. Они обеспечивают перераспределение платежеспособного спроса из сферы рынка потребителей в сферу денежного оборота ресурсов бизнеса, что, в свою очередь, оказывает стимулирующее воздействие на экономическое развитие.

Существенной составляющей стабильного сберегательного процесса являются именно организованные сбережения. Неорганизованные формы сбережений носят потребительский характер, т. е. в их структуре отсутствует связь ни с финансовыми инструментами, ни с инвестиционным процессом. Неорганизованные сбережения, зачастую, присущи только развивающимся странам [1].

С позиции механизма трансформации организованные сбережения подразделяются на две категории: коллективное и индивидуальное инвестирование. Однако в настоящий момент в РФ при незрелом и волатильном финансовом рынке крайне мало самостоятельных и лояльных инвесторов, программы накопительного страхования жизни только начинают свое развитие. Именно поэтому наиболее интересным представляется рассмотрение такого инструмента как депозиты россиян [2].

Депозит (банковский депозит) в общем представляет собой сумму денежных средств, передаваемая в кредитные учреждения с целью получения некоторого дохода, которым, в данном случае, является банковский процент. Банковские депозиты подразделяются на два вида: срочные и до востребования. Срочные заключаются на определенный срок, вклады до востребования на неопределенный и обычно имеют более низкую процентную ставку. Если обратиться к ставкам по депозитам в Сбербанке ФР по состоянию на 1 квартал 2017 года, можно заметить, что наибольшая ставка предоставляется при вкладах сроком от 90 до 365 дней. Это является показателем того, что банкам, во-первых, трудно предугадать движение ставки рефинансирования, а во-вторых, что в текущей экономической ситуации в России они не могут предоставить никаких гарантий, что население будет делать такие вклады, а банки смогут их обеспечить. Получается, что на данный момент депозиты в реалиях экономики нашей страны не работают. Обращаясь к статистике можно отметить, что, по данным Агентства по страхованию вкладов (АСВ) за 2015 год, граждане забрали из банков порядка 1,7 трлн. рублей.

В то же время, на начало 2016 года сберегательные вклады населения РФ подросли на 9,4 % и составили 19,32 трлн. рублей, но, в данном случае, рост был обеспечен перманентным изменением стоимости валюты (курс доллара вырос более чем на 65 %, а евро на 45 %), таким образом, банки наоборот потеряли 1,5 % от средств населения, а если учесть и капитализацию процентов, влияние которой оценивается в 5,1 % и, по сути, является просто увеличением обязательств банка, а не новыми деньгами, то реальные потери банков составляют за 2016 год порядка 6,6 %.

Перейдем к рассмотрению коллективного инвестирования. Оно представляет собой схему инвестирования, где средства, которые вкладываются мелкими инвесторами, аккумулируются в единый и обособленный фонд под управлением финансового менеджера для их последующего вложения с целью получения наибольшей прибыли. С точки зрения сбережений российских домашних хозяйств наиболее интересны и актуальны НПФ. Динамика прироста активов организаций такого типа впечатляет. Так, с показателя в 718,3 млрд. рублей накопления в НПФ к концу 3 квартала 2016 г. составили порядка 1350 млрд. рублей.

Необходимо понимать, что экономическая деятельность не может основываться только на рыночном саморегулировании. Причинами государственного регулирования являются в первую очередь провалы рынки, то есть такие рыночные ситуации, при которых равновесие на рынке не является эффективным по Парето. К провалам рынка относят инфляция, безработица, внешние эффекты, общественное благо, недостаточная конкуренция.

Подводя итоги, можно отметить, что в России все еще отсутствует эффективная система накопления индивидуальных сбережений. Сбережения, как правило, имеют короткий период обращения и, в конечном счете, используются для потребительских целей. Происходит «недоинвестирование» экономики за счет формирования домохозяйствами неорганизованных накоплений в большом объеме и, как следствие, ведет к упущению инвестиционных возможностей в экономике [3].

Необходимо понимать, что возникновение и использование долгосрочных сбережений требует наличия развитой финансовой инфраструктуры и культуры. Когда домашнее хозяйство инвестирует сбережения в различные финансовые активы, оно становится владельцем таких богатств, как акции, облигации, банковские вклады, накопления в паевых инвестиционных фондах, страховых полисах. Для этого необходим развитый финансовый сектор, который не только позволит приобрести соответствующие финансовые инструменты, но и будет иметь к себе определенное доверие.

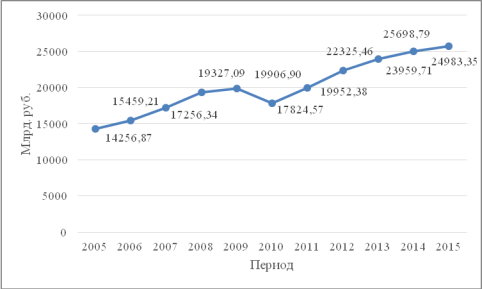

Рис. 1. Объем денежных накоплений населения РФ

Как видно из представленного рисунка 1, денежные накопления населения России имеют поступательную тенденцию к росту практически на протяжении всего рассматриваемого промежутка времени. Данный процесс является результатом влияния ряда факторных признаков. Попробуем изучить взаимосвязь объема денежных накоплений населения РФ и других показателей, отражающих экономическое положение страны.

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки:  — реальные располагаемые денежные доходы населения, тыс. руб.;

— реальные располагаемые денежные доходы населения, тыс. руб.;  — ВВП на душу населения РФ, $;

— ВВП на душу населения РФ, $;  коэффициент занятости населения России, %;

коэффициент занятости населения России, %;  курс доллара США, руб. [4].

курс доллара США, руб. [4].

Рассчитаем матрицу парных коэффициентов, на основании которых необходимо сделать вывод о факторах, которые могут быть включены в модель множественной регрессии (таблица 1). Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Корреляционная матрица влияния факторов на объем денежных накоплений населения РФ

Источник

Трансформация сбережений в инвестиции

В любой экономической системе имеет место кругооборот ресурсов, товаров и полученного дохода. В рамках этого кругооборота можно выделить три основные категории участников:

- Государство, которое выступает как в роли потребителя товаров (услуг) и ресурсов, так и в роли поставщика услуг;

- Домохозяйства, которые являются как поставщиками ресурсов (земли, труда, капитала), получая от предприятий плату за предоставленные ресурсы в виде земельной ренты, заработной платы и процента, так и потребителями произведенных предприятиями товаров и услуг. Конечной целью домохозяйств как потребителей товаров и услуг в рыночной экономике является максимально полное удовлетворение своих социально- экономических потребностей.

- Предприятия, которые используют ресурсы, предоставленные домохозяйствами, и поставляют на рынок товары и услуги. Конечной целью предприятий является получение максимально возможной прибыли от реализации товаров и услуг, а рассматривая с современных позиций – увеличение стоимости бизнеса этого предприятия.

Таким образом, то, что затрачено потребителем (домохозяйством, предприятием, государством) на приобретение товара или услуги, получено в виде дохода теми, кто принимал участие в его производстве.

Применительно к домохозяйствам принято рассчитывать сбережения, используемые для потребления. Сбережения – часть дохода домохозяйств после уплаты налогов, которая не расходуется на приобретение потребительских товаров.

Сберегать означает откладывать потребление на какой-то срок. Принципиально отличный от этого термин – инвестировать, означающий расстаться с деньгами сейчас для того, чтобы получить некоторую сумму в будущем для потребления или повторного инвестирования (реинвестирования).

В число важнейших механизмов, обеспечивающих трансформацию сбережений в инвестиции, входит финансовый рынок. Финансовый рынок обеспечивает переток средств от сберегателей или поставщиков инвестиций к заемщикам или потребителям инвестиций (рис. 1.1.).

![]()

Рисунок 1.1. Место финансового рынка в процессе обмена финансовых активов между сберегателями и заемщиками.

В реальной практике невозможно выделить участников инвестиционного процесса, выполняющих только либо функцию поставщика инвестиций, либо функцию потребителя инвестиций, либо функцию финансового посредника. Как правило, один и тот же участник финансового рынка является одновременно поставщиком и потребителем инвестиций, а некоторые из участников – еще и финансовыми посредниками. Учитывая многофункциональность участников финансового рынка, тем не менее, можно констатировать, что основными участниками инвестиционного процесса являются:

- поставщики инвестиций, главными из которых являются домохозяйства (напрямую или через финансовые институты, например, инвестиционные фонды, страховые компании, пенсионные фонды и т.д.) и институциональные (в том числе коллективные) инвесторы;

- потребители инвестиций, главными из которых являются государство и предприятия;

- финансовые посредники, в качестве которых выступают отдельные профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие).Для домохозяйств наиболее популярным инструментом «поставки инвестиций» являются вклады в коммерческие банки. Однако появляется все большее количество частных инвесторов – физических лиц, являющихся владельцами акций, облигаций, других ценных бумаг, приобретающих паи паевых инвестиционных фондов, осуществляющих дополнительное пенсионное обеспечение через систему негосударственных пенсионных фондов и т.д.

Институциональные (в том числе коллективные) инвесторы аккумулируют денежные средства домохозяйств, предприятий и, в отдельных случаях, государства и размещают их – поставляют инвестиции – на финансовом рынке, покупая инструменты финансового рынка.

Принято деление поставщиков инвестиций, имеющих статус институционального инвестора на поставщиков депозитного, инвестиционного и контрактно-сберегательного типа (табл. 1.1).

![]()

Таблица 1.1. – Соотношение поставщиков инвестиций и финансовых институтов

Приведенный в табл. 1.1. список финансовых институтов не является конечным, так как на финансовом рынке постоянно появляются новые финансовые институты.

Рассматривая «потребителей инвестиций» отметим, что государство, осуществляя заимствования с использованием долговых ценных бумаг, решает следующие основные задачи:

- финансирование инвестиционных проектов (средне- и долгосрочные облигации);

- финансирование дефицита бюджета и ликвидация кассовых разрывов(краткосрочные долговые инструменты);

- регулирование объема денежной массы находящейся в обращении (размещениекраткосрочных обязательств сокращает денежную массу, а выкуп – наоборот);

- регулирование уровня рыночной процентной ставки;

- борьба с инфляцией;

- поддержка ликвидности финансово-кредитной системы;

- погашение (реструктуризация) ранее сделанных займов;

- сохранение денежных резервов.Предприятия нуждаются в инвестициях для покрытия дефицита оборотного капитала (для этого используются краткосрочные банковские кредиты, векселя, краткосрочные облигации и т.д.), либо для увеличения постоянного капитала (для этого они могут использовать как собственную прибыль, так и банковские кредиты, акции, средне- и долгосрочные облигации и т.д.). Использование акций для привлечения дополнительных финансовых ресурсов позволяет привлекать полученные ресурсы на неограниченное время.

Источник