- Формула окупаемости затрат

- Понятие окупаемости затрат

- Простая формула окупаемости затрат

- Динамическая формула срока окупаемости

- Значение срока окупаемости затрат

- Примеры решения задач

- Точка безубыточности, точка окупаемости и запас финансовой прочности: базовые расчеты и графики

- Prosto важным параметром бизнес-планирования является расчет таких параметров как точка безубыточности, запас прочности, производственный рычаг ускорения роста прибыли. Prostobiz.ua описывает формулы, как найти точку безубыточности, рассчитать коэффициенты запаса прочности, операционного и финансового левериджа и построить графики. Мы наведем пример определения и расчета точки безубыточности проекта.

- Краткое содержание и ссылки по теме

- Базовая формула для старта проектов

- Что такое точка безубыточности и точка окупаемости

- Точка безубыточности и запас финансовой прочности для текущей деятельности

- Запас прочности

- Производственный леверидж

- Базовый график: построение точки безубыточности графически

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

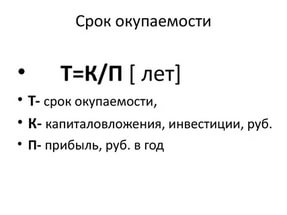

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Точка безубыточности, точка окупаемости и запас финансовой прочности: базовые расчеты и графики

Prosto важным параметром бизнес-планирования является расчет таких параметров как точка безубыточности, запас прочности, производственный рычаг ускорения роста прибыли. Prostobiz.ua описывает формулы, как найти точку безубыточности, рассчитать коэффициенты запаса прочности, операционного и финансового левериджа и построить графики. Мы наведем пример определения и расчета точки безубыточности проекта.

Краткое содержание и ссылки по теме

Базовая формула для старта проектов

Для математического соотношения между прибылью и объемом производства в микороэкономической теории используют английскую аббревиатуру CVP (cost-volume-profit, что значит «цена-объем-прибыль»). А изучение и расчет взаимозависимости этих параметров для данного проекта перед его стартом производства называют CVP-анализом или анализом рентабельности.

Популярным аспектом такого анализа является нахождение того минимального объема реализации продукции, при котором капитальные инвестиции в проект плюс текущие расходы на производство первых тиражей продукции компенсируются доходами от продажи этих же первых тиражей.

Другими словами, речь идет о таком числе экземпляров продукции (или величине доходов от их реализации), при котором проект окупился и после которого при реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Что такое точка безубыточности и точка окупаемости

Временное расстояние до достижения такого числа называют точкой окупаемости проекта. А само это число – точнее, два варианта числа: в единицах продукции или в доходах от их реализации – называют точкой безубыточности или порогом рентабельности (по-английски break-even point или BEP, по-французски seuil de rentabilité).

Для вычисления точки безубыточности (в формулах ее обычно обозначают аббревиатурой BEP) необходимо ввести еще три параметра:

- Постоянные или фиксированные затраты (издержки), не меняющиеся от количества реализованной продукции – для проектов это, обычно, только капитальные инвестиции – их определяют английским сокращением TFC (total fixed cost);

- Переменные затраты (издержки) – текущие производственные операционные расходы. Их величину для всего предприятия называют в формулах TVC (total variable cost), а средние издержки на единицу продукции – просто VC (variable cost).

- Розничная стоимость единицы продукции – назовем ее P (price).

Итак, для производственной линии однородной продукции, если:

а) считать совпадающими момент производства и момент реализации продукции;

б) считать неизменными нормы расхода и цены сырья (или требуется взять для расчетов некие средние цены, скажем, цены в твердой валюте);

в) принять розничные цены продукции в ближайшее время всегда одинаковыми (или взять среднюю цену, цену в твердой валюте);

г) считать, что выручка линейно зависит только от объема производства, –

тогда формула расчета точки безубыточности в единицах продукции будет такой:

BEPunits = TFC / (P-VC)

А точку окупаемости вычисляют, деля BEPunits на среднее количество единиц продукции в рабочий день (при этом при рабочей пятидневке и отсутствии долговременных остановок производства считают, что в месяце, в среднем, 20 рабочих дней).

Например, на старт проекта потрачено (TFC) 50 тысяч долларов, единица продукции обходится предприятию, в среднем, включая налоги, в 100 долларов (VC), а продается продукция за 200 долларов (P). Тогда BEPunits = 50000 / (200-100) = 500 штук.

Если производится, допустим, две единицы продукции в рабочий день, точкой окупаемости проекта станет 250 рабочих дней от старта проекта (чуть более года).

Точки безубыточности в денежном выражении считают, умножая BEPunits на розничную стоимость продукции (P). В нашем примере BEPincome = 500*200 = 100 тысяч долларов. Получение именно такого дохода явится для данного проекта порогом рентабельности.

Точка безубыточности и запас финансовой прочности для текущей деятельности

Помимо расчетов перед стартом проекта изучения точек безубыточности может явиться эффективным анализом рисков и бизнес-планирования текущей деятельности. В этом случае все числа обычно берутся за определенный период – месяц, квартал, год.

Под TFC тогда понимают уже не капитальные инвестиции, а накладные расходы, независимые от объемов продукции – арендные, кредитные, страховые, лизинговые выплаты, оплата энергоносителей, регулярный ремонт и так далее.

Обычно такие расчеты делаются для каждого из видов продукции данного предприятия одновременно – чтобы увидеть, какая из производственных линий приносит больше прибыли, а какая, бывает, работает и в убыток, неизменно покрываемый более прибыльной линией. При этом постоянные затраты всего предприятия делят пропорционально объемам реализации продукции каждой производственной линии – и уже от этих долей и считают точки безубыточности.

К примеру, имеется три конвейера (A, Б, В) выпускающие 150, 100 и 50 единиц продукции в месяц, продающихся за 10, 9 и 12 долларов соответственно. Переменные (сырье, зарплата, мелкие расходы) и налоговые расходы составляют соответственно 5, 5 и 9 долларов. Постоянные расходы составляют 800 долларов в месяц. Сразу скажем, что вместе конвейеры прибыльны – общая чистая прибыль, как нетрудно подсчитать, составляет 500 долларов в месяц. Расчеты будут такими:

Вычислительные действия

Конвейер A

Конвейер Б

Конвейер В

Считаем объемы реализации каждого конвейера, в месяц

150*10 = 1500 долларов

100*9 = 900 долларов

12*50 = 600 долларов

Считаем общий объем реализации, в месяц

1500+800+600 = 3000 долларов

Распределяем постоянные расходы пропорционально объемам производства, в месяц

800*(1500/3000) = 400 долларов

800*(900/3000) = 240 долларов

800*(600/3000) = 160 долларов

BEPunits = 400/(10-5) = 80 единиц

BEPunits = 240/(9-5) = 60 единиц

BEPunits = 160/(12-9) = 53,3 единицы

Конвейер прибылен (BEPunits превышает объем производства на 150-80 = 70 единиц)

(BEPunits превышает объем производства на 100-60 = 40 единиц)

Конвейер условно убыточен (BEPunits равен 53,3 единицы при реальном объеме производства 50 единиц)

Запас прочности

Кроме того, для текущей деятельности вместе с точкой безубыточности обычно считается и такой параметр, как запас прочности. Он равен процентному соотношению маржи между выручкой и точкой безубыточности (в денежном выражении последней, BEPincome) к той же выручке.

Так, в приведенном примере для конвейеров А и Б точка безубыточности в денежном выражении равна соответственно 80*10 = 800 долларов и 60*8 = 480 долларов. Коэффициент запаса прочности будет соответственно равен для первого конвейера (1500-800)/1500*100% = 46,7%. Для второго конвейера – (900-480)/900*100% = тоже 46,7%.

Это означает, что снижение объемов производства или реализации менее чем 46,7% не приведет к убыточности каждого из этих двух конвейеров.

Однако если учесть, что на этих двух прибыльных конвейерах «висит» условная убыточность третьего конвейера, общий запас прочности предприятия будет меньше указанного для первых двух конвейеров числа.

Производственный леверидж

Также попутно просчитывается и такой параметр как производственный рычаг или производственный леверидж (operating leverage) – число, показывающее, на сколько процентов увеличится прибыль при росте производства и реализации на 1%.

Равен производственный леверидж марже между выручкой и переменными затратами, поделенной на то же число, уменьшенное на величину постоянных затрат (полный аналог физического понятия «ускорение» – в данном случае это ускорения роста прибыли).

В приведенном примере переменные затраты у первого конвейера равны (все считаем за один месяц) 5*150 = 750 долларов, а у второго 5*100 = 500 долларов. В итоге производственный леверидж первого конвейера равен (1500-750)/(1500-750-400) = 2,14. Производственный рычаг второго конвейера составит (900-500)/(900-500-240) = 2,5.

Это означает, что при увеличении производства и реализации обоих конвейеров на 10% и прежнем распределении постоянных затрат, прибыль первого конвейера увеличится на 21,4%, а второго – на 25%.

В самом деле: возьмем второй конвейер – он приносил за вычетом переменных и постоянных расходов 900-500-240 = 160 долларов в месяц. Увеличим объем продукции на 10% – и он принесет нам 990-550-240 = 200 долларов в месяц, то есть на 25% больше.

Однако в масштабах всего предприятия в нашем примере напомним, что указанное плановое «ускорение» будет уменьшено серьезным энтропийным фактором – условной убыточностью третьего конвейера.

Напоследок упомянем формулу приблизительного расчета «денежной» точки безубыточности магазина, содержащего огромный ассортимент продукции:

где TFC – валовые постоянные издержки, а i – средняя по магазину торговая наценка.

Базовый график: построение точки безубыточности графически

Для визуализации расчетов тоски безубыточности используют диаграммы с графиками. На их вертикальной оси обычно откладывают денежные суммы (для объемов выручки и затрат). На горизонтальной оси диаграмм расчетов безубыточности чаще всего откладываются единицы продукции. Однако можно строить графики и по датам, и даже по процентам покрытия доходами затрат (последнее иногда применяют для инвестиционных проектов и расчетов сроков окупаемости).

Читателю, знакомому с математикой диаграмм, очевидно, что постоянные затраты будут давать график в виде прямой горизонтальной линии. А графики переменных расходов и доходов будут прямой линией устремляться из нулевой точки под разными углами вправо вверх. Разумеется, у прибыльного предприятия график доходов будет проходить выше, чем график переменных расходов, иначе пришлось бы признать, что доходы не покрывают даже переменных расходов, не говоря уже о постоянных.

Наконец, для определения точки безубыточности на диаграмме всегда вводится четвертая линия – график общих расходов. Естественно, он стартует с того места, где линия постоянных расходов слева начинается (то есть общие расходы начинаются с уровня постоянных издержек при нулевом уровне переменных затрат).

Так, для первого конвейера в приведенном примере при помощи Excel нетрудно составить следующую таблицу за один месяц (колонка «общие расходы» автоматически в каждой строчке суммирует показания двух предыдущих колонок, третья и пятая колонки формульно умножают на количество единиц продукции соответственно величину переменных затрат на единицу продукции и суммарно накапливаемую величину доходов от реализации):

Источник