- Точка безубыточности

- Татьяна Ткачук

- Для чего нужно рассчитывать точку безубыточности

- Формула для расчета точки безубыточности

- Пример расчета точки безубыточности

- График точки безубыточности

- Точка безубыточности

- Что такое точка безубыточности?

- Почему важна точка безубыточности?

- Зачем нужна точка безубыточности?

- Что нужно знать, чтобы сделать расчеты?

- Этапы расчета

- 2 способа для расчета точки безубыточности

- 1. Математические формулы

- 1.1. Точка безубыточности в изделиях

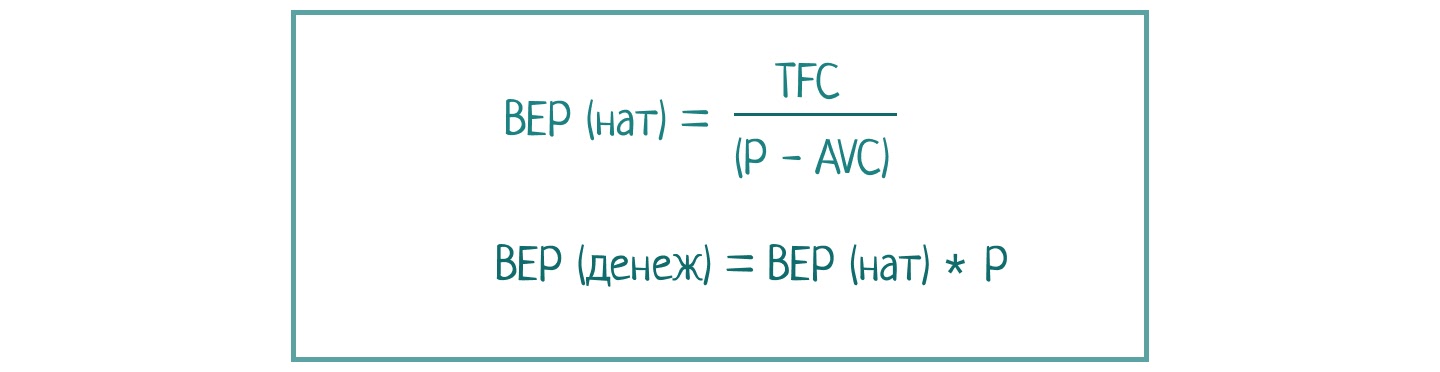

- Формула: ВЕРнат = TFC / (P-AVC)

- Формула: BEPден = ВЕРнат*P

- 1.2. Точка безубыточности в деньгах

- Формула: BEPден = (TR*TFC) / (TR-TVC)

- Формула:

- 2. Таблица в Excel

- Практика использования точки безубыточности

- Планирование безубыточности фирмы

Точка безубыточности

Татьяна Ткачук

Создайте письмо за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = 800*(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

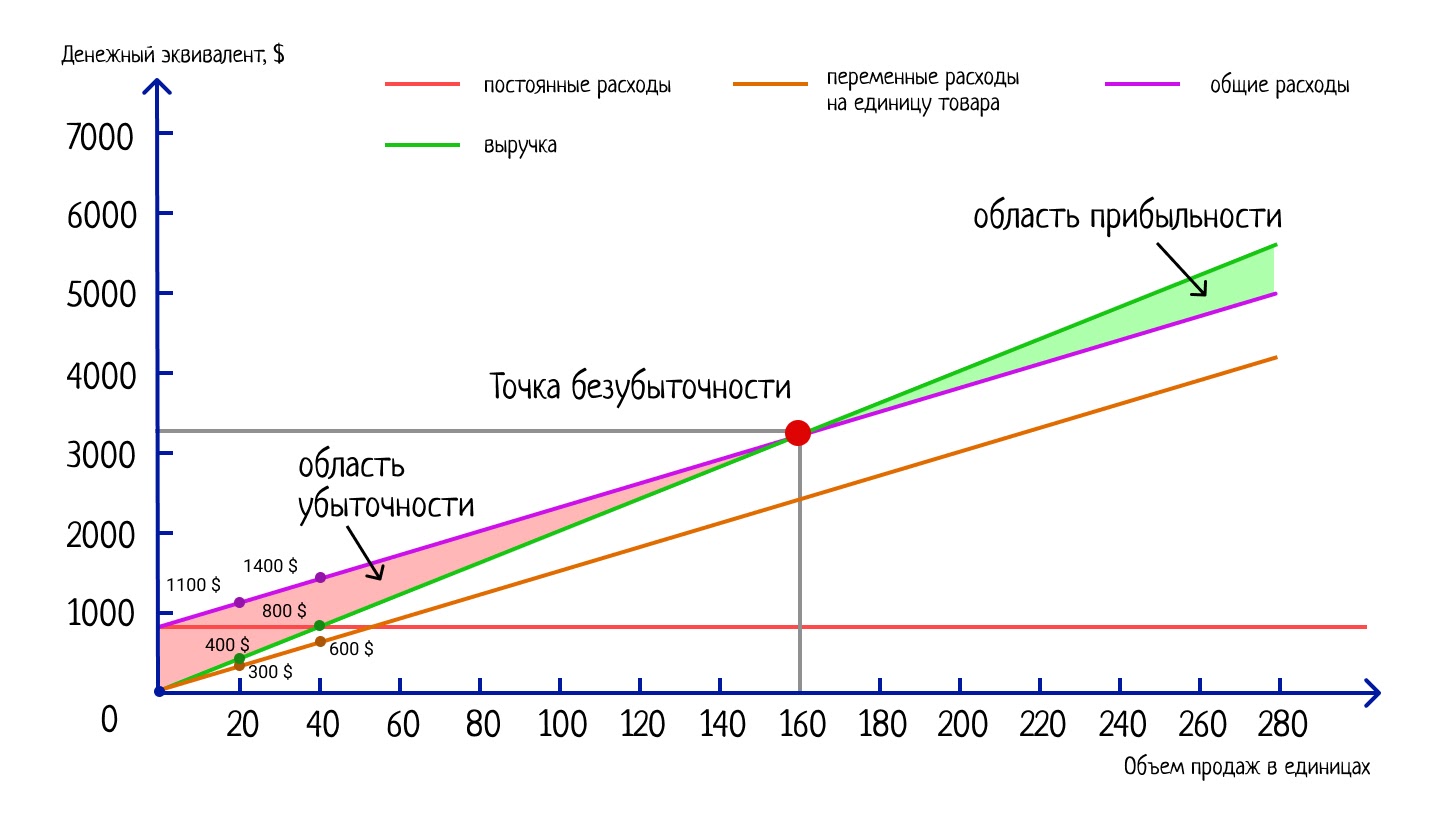

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

При объеме производства 20 пар общие затраты составляют 1100 долларов:

При объёме 40 пар эта цифра составит 1400 долларов:

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Источник

Точка безубыточности

Понятно, что — как бы ни хотелось — первые же деньги в бизнесе не получится целиком положить в карман. Часть идет на рекламу, другая — на зарплаты, аренду, логистику и так до бесконечности. Разрыв между деньгами, которые ты получаешь от покупателя, и конечной выручкой будет в любом проекте.

Другое дело, что в кошельке долгое время может вообще ничего не появляться.

Ни один бизнес-проект не обходится понимания, когда и при каких условиях ты начнешь зарабатывать, а не гонять ресурсы вхолостую или в убыток. По сути, это и есть точка безубыточности.

Прикидывать ее на глаз нет смысла — есть вполне четкие формулы. Что пригодится для расчета точки безубыточности и зачем он вообще нужен? Читай статью, чтобы узнать.

Что такое точка безубыточности?

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство. Сейчас у тебя достаточно выручки или готового товара, чтобы компенсировать все издержки. Ни больше ни меньше. Это еще называется порогом рентабельности.

Ты больше не работаешь в минус, поздравляем! Но и в плюс пока не работаешь.

Но не путай точку безубыточности со сроком окупаемости. В первом случае ты компенсируешь текущие расходы, а во втором — отбиваешь вообще все затраты и инвестиции с момента основания компании.

Почему важна точка безубыточности?

Во-первых, приятно знать, когда наконец-то можно будет положить кровные в кошелек.

Во-вторых, точку безубыточности используют для анализа состояния предприятия: платежеспособность, финансовая устойчивость фирмы.

Пригодится, если нужно доказать будущему инвестору или кредитору, что бизнес стоит вложенных денег.

Зачем нужна точка безубыточности?

Используя простые формулы, можно понять:

- сколько понадобится ресурсов, чтобы выйти в ноль;

- что именно изменить для улучшений в производстве;

- какого плана придерживаться при развитии бизнеса;

- эффективен ли вообще новый проект;

- как сильно можно просесть в выручке, объеме продукции или продажах;

- стоит ли расширять производство, расширять ассортимент, открывать филиалы.

Словом, проверять этот показатель стоит всегда, чтобы планировать рост и не сесть неожиданно в лужу. Хорошо, что метод определения точки безубыточности достаточно простой.

Что нужно знать, чтобы сделать расчеты?

1. Постоянные траты не меняются на протяжении долгого времени. Сюда относятся:

- зарплаты сотрудникам и сопутствующие взносы;

- арендная плата;

- налоги;

- кредитные платежи и другие обязательства.

2. Переменные траты напрямую зависят от объемов производства:

- зарплаты сотрудников со сдельной системой оплаты труда;

- стоимость сырья, запчасти для оборудования и проч.;

- коммунальные услуги в арендованном помещении;

- транспортные расходы.

Действуй по ситуации. Предположим, у тебя в есть склад и производство. Аренда и плата за износ техники — это постоянные платежи, а срочный ремонт, хранение и перемещение запасов — переменные. Так что обращай внимание на смысловую составляющую.

Наконец, следует помнить:

- Цена на продукцию и услуги меняется. Используй средние значения и не забывай их периодически поправлять.

- Пока растут объемы производства, растут и затраты.

- Расчет точки безубыточности производства делается для всех товаров сразу, а не для каждого пункта в отдельности.

- Это нормально, если в реальности у тебя осталось что-то на складе. Реализация всех продуктов возможна только в сказке.

Этапы расчета

По большому счету, расчет точки безубыточности проходит в несколько этапов:

- Сбор исходных данных (расходы и доходы, текущие цены, выручка и т.д.) Не ленись на этом этапе, чтобы вычисления не пошли крахом.

- Применение формул или таблиц.

- Корректировка исходных показателей, если потребуется. Возможно, стоит снизить или увеличить цену на продукт, заменить расходники.

- Пересчет данных.

- Любование полученными результатами и составление плана по их достижению.

Но хватит разглагольствовать, давай считать.

2 способа для расчета точки безубыточности

1. Математические формулы

Есть два варианта: опираться в расчетах на деньги или на количество продукции. Чтобы было проще, введем некоторые обозначения.

| Обозначение | Суть |

|---|---|

| BEP (break-even point) | Точка безубыточности |

| P (price) | Цена за 1 единицу продукции или услугу |

| TFC (total fixed costs) | Постоянные расходы |

| AVC (average variable costs) | Переменные расходы на 1 единицу продукции |

| TVC (total variable costs) | Все переменные расходы |

| MR (marginal revenue) | Маржинальный доход |

| TR (total revenue) | Выручка |

1.1. Точка безубыточности в изделиях

Формула: ВЕРнат = TFC / (P-AVC)

Пример: Игнат делает цветочные горшки. На аренду, зарплаты и налоги он тратит 40 000 рублей (TFC). Сырье для одного горшка обходится ему в 100 рублей (AVC), а в «Лавке Игната» горшок стоит 180 рублей (P).

40 000 / (180-100) = 500.

Игнату нужно производить и продавать по 500 горшков, чтобы выходить в ноль. Если он повысит цену на горшок до 200 рублей, то сможет продавать всего 400 горшков в месяц.

Если уже знаешь значение в натуральном выражении, легко посчитать точку безубыточности и в денежном.

Формула: BEPден = ВЕРнат*P

1.2. Точка безубыточности в деньгах

Формула: BEPден = (TR*TFC) / (TR-TVC)

Пример: У Ангелины скромное маркетинговое агентство. Выручка в месяц — 120 000 рублей (TR). На зарплаты и аренду офиса уходит 40 000 рублей (TFC), сотрудникам на аутсорсе приходится отстегивать 50 000 рублей, да еще коммуналка, транспорт, срочный ремонт — еще 22 000 рублей. Итого на переменные расходы уходит 72 00 рублей (TVC). Чему равна точка безубыточности тогда?

(120 000 * 40 000) / (120 000-72 000) = 100 000.

100 000 рублей — искомая величина. Именно при таких показателях агентство Ангелины работает в ноль.

Если товаров или услуг несколько, пригодятся расчеты через маржинальный доход (MR). Но вернемся к маркетинговому агентству.

Формула:

1) MR = TR-TVC или MRед = P-AVC

2) KMR = MR / TR или KMR = MRед / P

3) BEPден = TFC / KMR

- Маржинальный доход агентства = 120 000-72 000 = 48 000.

- Коэффициент (индекс) маржинального дохода = 48 000 / 120 000 = 0,4. На каждый рубль дополнительной прибыли агентство получит 40 копеек выручки.

- Точка безубыточности = 40 000 / 0,4 = 100 000.

Когда знаешь, как работать с маржинальным доходом, можно приступить к расчетам для нескольких товаров.

- Рассчитай маржинальный доход для каждого отдельно взятого товара.

- Определи долю маржинального дохода каждого из них в выручке.

- Посчитай коэффициент маржинального дохода. Тебе пригодится формула: KTVC = TVC / TR.

- Вычисли средний показатель точки безубыточности. Последняя формула: BEPден = TFC / (1 — KTVC).

2. Таблица в Excel

Поигрались с формулами? Давай честно, если у тебя уже достаточно крупное предприятие, каждый раз высчитывать всё это вручную ты не будешь — проще закинуть уже знакомые формулы в Excel.

А еще лучше, если кто-то другой уже сделал это за тебя, и осталось только закинуть в таблицу свои показатели. Это самый простой способ сделать анализ точки безубыточности. Если очень хочется, можно и график внутри организовать.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Практика использования точки безубыточности

Как проведенные манипуляции могут помочь конкретным людям в твоей компании и за ее пределами?

| Должность | Выгода |

|---|---|

| Директор по развитию | Данные для адекватного расчета ценообразования, уровня издержек, плана по продажам, а также понимание, в какой момент компания станет конкурентоспособной |

| Собственник или акционер | Осознание, в какой момент компания станет рентабельной и начнет приносить прибыль |

| Финансовый аналитик | Осмысление финансового положения компании и уровня ее платежеспособности |

| Руководитель производства | Понимание, какие объемы должны быть у производства, чтобы компания выходила хотя бы в ноль и планирование своей работы |

| Кредитор | Представление о платежеспособности фирмы и ее надежности |

| Инвестор | Представление об эффективности предприятия и его потенциале |

| Государственные структуры | Представление об устойчивости развития компании |

Планирование безубыточности фирмы

Полученные цифры должны на что-то влиять, а не просто лежать мертвым грузом в таблице. Давай посмотрим на полученный результат и прикинем, что ты можешь сделать.

- Опиши плюсы и минусы текущей ситуации, слабые места. Ищи способы снизить себестоимость товара.

- Еще раз просмотри средние цены на рынке — возможно, выгоднее увеличить наценку. Посмотри, как долго ты можешь это делать, прежде чем придется перестроиться.

- Попробуй изменить затраты. Материалы подешевле, новый поставщик, изменение зарплат.

- Сделай расчет условий безубыточности снова. Спланируй ценовую политику с новыми данными. Пересчитай еще разок, вдруг закралась ошибка. Возможно, ты поймешь, как быстрее выйти в плюс, не повышая цен.

- Хочешь через месяц переехать в офис побольше или ввести новые товары? Теперь ты понимаешь, до какого момента лучше даже не задумываться об этой идее.

Определить точку безубыточности достаточно легко. Поставь задачу разобраться в этом один раз, чтобы в будущем спасти бизнес от необдуманных решений.

Источник