- Биржевые фонды от Тинькофф на золото, российские акции и технологические компании

- Тинькофф — Золото (TGLD)

- Тинькофф iMOEX (TMOS)

- Тинькофф NASDAQ (TECH)

- В заключение

- 👉 Разбираем инвестиционную облигацию Тинькофф на золото

- Теперь давайте возьмём формулу и посчитаем разные варианты развития.

- Вроде неплохо. Но:

- Итоги

- ИО «Золото» от Тинькофф

- Стоит ли инвестировать в золото?

- Совет (воспринимать как частное мнение)

Биржевые фонды от Тинькофф на золото, российские акции и технологические компании

27 августа 2020 года Тинькофф выкатил сразу три новых биржевых фонда: на золото (TGLD), российские акции — на индекс Мосбиржи (TMOS) и акции технологических компаний (TECH).

Что нужно знать инвестору, перед принятием решения о покупке. Плюсы, минусы и особенности биржевых фондов Тинькофф.

Сразу скажу про общие плюсы и плюшки фондов.

- Торгуются за копейки (или центы), как и вечные фонды. В буквальном смысле. На момент написания статьи: TMOS продавался по 5 рублей, TECH и TGLD — за 8 центов. Удобно покупать на сдачу. ))))

- Для клиентов Тинькофф Инвестиции — комиссии за операции покупки/продажи не взимаются (в том числе и комиссия биржи). Пустячок конечно (с каждых вложенных 10 тысяч — экономия на комиссиях в среднем будет 5-30 рублей в зависимости от тарифа), но приятно.

А теперь подробнее про каждый фонд.

Тинькофф — Золото (TGLD)

БПИФ TGLD инвестирует в золото через покупку иностранного фонда — iShares Gold Trust ETF, ISIN US4642851053. Который в свою очередь покупает золотые слитки. Тикер на бирже — IAU. ETF IAU имеет активы под управлением более 30 миллиардов долларов. Страница ETF IAU здесь.

Совокупная комиссия TGLD — 0,74% в год.

Из них 0.65% расходы на управление, 0.05% — депозитарий и 0.04% — прочие.

Скрытые расходы — 0,25% (комиссия иностранного ETF IAU).

Итого реальные расходы инвестора при владении БПИФ TGLD — 0.99% в год.

На данный момент на Мосбирже обращаются два золотых фонда: FXGD от Finex и VTBG от ВТБ.

В чем разница? И есть ли она?

Главное отличие фондов — это способ репликации:

- FXGD — не покупает физическое золото. Для следования за котировками использует своп. И причем достаточно успешно. (как это происходит писал здесь).

- VTBG (как и TGLD) — инвестируют в золотые слитки (естественно через фонд-прокладку). Здесь они братья-близнецы. Разница только в иностранном фонде, через который УК инвестирует в золото.

По комиссиям свел данные в таблицу:

| Фонд на золото | Комиссия фонда | Скрытая комиссия (фонда-прокладки) | Суммарные расходы |

| FXGВ (Finex) | 0,45% | — | 0,45% |

| VTBG (ВТБ) | 0,50% | 0,4% (SPDR Gold Trust) | 0,90% |

| TGLD (Тинькофф) | 0,74% | 0,25% (iShares Gold Trust) | 0,99% |

Ниже представлена доходность самых иностранных ETF за разные периоды времени. Как видно — фонды идут практически синхронно. Небольшая разница как раз обусловлена комиссиями (0.4% против 0.25%).

Историческая доходность на разных сроках ETF GLD и IAU

Историческая доходность на разных сроках ETF GLD и IAU

В октябре-ноябре 2020 года ETF FXGD и VTBG стали самостоятельно покупать и хранить золотые слитки. За счет ухода от фонда-прокладки по ВТБ суммарная комиссия снизилась до 0,66%.

Получается, что золотой фонд от Тинькофф TGLD — по совокупности расходов для инвесторов будет самым дорогим.

Тинькофф iMOEX (TMOS)

БПИФ TMOS — индексный фонд. Бенчмарком которого выступает индекс Мосбиржи. Внутри — акции российских компаний: Газпром, Лукойл, Сбербанк, Нор. Никель и еще почти 40 крупнейших компаний России. Мосбиржа пересматривает веса и состав индекса раз в квартал. Актуальная информация доступна на официальном сайте Московской биржи.

Комиссия фонда — 0.79% в год.

Ставка расходов TMOS: среднее по рынку (в данный момент диапазон комиссий фондов на индекс Мосбиржи — 0,65 — 1%).

Дивиденды реинвестируются. Фонд TMOS имеет льготы по налогообложению (не платит налоги с поступающих дивидендов). В итоге в некоторых случаях владеть паями фонда (даже с комиссиями за управление) может быть выгоднее, чем покупать отдельные акции. Подробности выгоды читайте в этой статье.

Тинькофф NASDAQ (TECH)

Фонд отслеживает NASDAQ-100 Technology Sector Index. Куда входят 40 акций технологических компаний с равным весом (почти). Ребалансировка происходит 4 раза в год.

Обычно индексные фонды используют для выделения веса — рыночную капитализацию компаний. Чем дороже стоит компания — тем выше доля в индексе. Риск такого подхода заключается в том, что при сильном росте горстки компаний, их доля веса в индексе будет чрезмерно велика. И по сути, доходность инвестора будет в большей степени зависит только от поведения акций из топа индекса. Если они растут — всем хорошо. Будут падать — мало не покажется никому.

Доля 10 компаний в индексе S&P 500 составляет 30%. В индексе Nasdaq-100 на десять первых компаний приходится почти 60% всего веса.

В Тинькофском TECH — доля Apple составляет 3,16%. У Насдак — это 14%, в индексе СИПИ-500 — 7%.

Комиссия фонда TECH — 0.79%.

Без скрытых расходов. БПИФ самостоятельно покупает акции (без использования фондов-прокладок, чем грешат большинство наших УК).

Доходность.

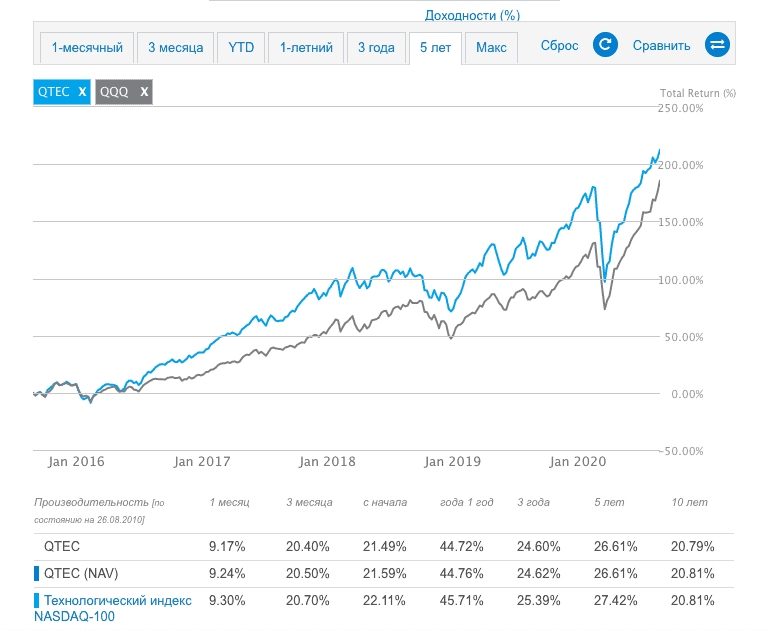

На Западе есть фонд-конкурент тинькоффскому TECH, отслеживающий аналогичный индекс — NASDAQ-100 Technology Sector Index Fund. С тикером QTEC. Работает с 2006 года. По комиссиям кстати очень схож с Тинькофф — 0,57% (по Западным меркам это очень дорого).

Я взял статистику по прошлой доходности QTEC. Дополнительно добавил для сравнения классический индекс NASDAQ 100 (в лице ETF QQQ).

Данные на графике ниже:

На длительных интервалах, ETF QTEC (аналог тинькоффскому TECH) бьет по доходности индекс NASDAQ-100. Кто не знает, за последние года сам NASDAQ-100 стабильно обыгрывает индекс S&P 500.

Статистика и описание ETF QTEC смотрите здесь.

В заключение

Лично мне новые фонды Тинькофф (кроме золотого) — по условиям понравились. В первую очередь по комиссиям, отказа от инвестирования в промежуточные иностранные фонды и покупки ценных бумаг напрямую.

Появления новых продуктов ужесточает конкуренцию. Которая в свою очередь будет вести к снижению комиссий. В любом случае, хорошо когда есть выбор. А за связку цена-качество мы (инвесторы) будем голосовать рублем.

Самое главное неизвестное (пока) — это как точно новые фонды Тинькофф будут следовать за своим бенчмарком (индексом). На рынке есть примеры БПИФ с малыми (выгодным для нас) комиссиями, но с ужасным отставанием от индекса (и как следствие недополучением прибыли).

Удачных инвестиций в правильные фонды!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

👉 Разбираем инвестиционную облигацию Тинькофф на золото

Облигация RU000A102796 от Тинькофф предлагает нам поучаствовать в росте золота, да ещё и со страховкой от роста доллара. Доход НЕ гарантирован и будет выплачен по формуле, при определённых условиях. К сожалению, Тинькофф-Инвестиции точную формулу расчёта дохода не пишет.

На русбондс формула есть:

Весело, да?)) Начинаем дешифровку) Все расчёты тут пляшут от цены одного пая фонда SPDR Gold Shares. Дальше буду называть её Акция или Базовый актив.

Приведём в более понятный вид формулу. Проценты, кроме первой части, заменим на числа (1% = 0.01). Получаем:

✅Чуть проще, но всё равно не очень) Суть такая:

- Делят цену Акции на 02.10.2023 г. на цену Акции на 08.10.2020 г.

- Вычитают единицу.

- Если число получилось меньше нуля, то берут ноль, если больше — полученное число.

- Если получилось число больше 0.35, то берут 0.35, иначе само число. Это — Прибыль от золота.

- Делят цену доллара на 02.10.2023 г. на цену доллара на 08.10.2020 г. Это — Прибыль от курса.

- Умножают Прибыль от золота на Прибыль от курса.

- Умножают полученное на 73 (т.е. 365/5). Это и есть — процент от номинала, который вы получите.

✅Проще говоря, то, на сколько изменилась цена Акции, умножают на то, на сколько изменился курс доллара. Но обратите внимание на чудо-число 73, которое 365 / 5. Суть его непонятна, но оно урезает купон на четверть. Т.е. вам обещали ограничение по росту золота на 35%, но по факту этим волшебным числом его лёгким движением руки срезают до 25%.

Теперь давайте возьмём формулу и посчитаем разные варианты развития.

Акция выросла на 100%, доллар вырос на 10%. В этом случае получаем прибыль 28%

Акция выросла на 20%, доллар вырос на 10%. В этом случае вы получите 16%

Ни доллар, ни акция, не выросли. Тогда получаете 0%.

Вроде неплохо. Но:

⚠️1. Заложенный в формулу курс доллара — это хорошо, но это преимущество только перед рублёвым активом. Вложите в любую акцию или облигацию в долларах — и получите то же страхование от скачков курса. Уберём страховку от курса из формулы — и получим уже 25 и 16 для вариантов 1 и 2.

⚠️2. Это НЕ проценты годовых! Это прибыль за три года. Возьмём облигацию ОФЗ с доходом SU26230RMFS1 6.23% и с учётом капитализации купонов получим. 20% за три года! Напоминаю, в инвестиционных облигациях доход НЕ гарантирован. А здесь 20% с гарантией! Правда, в рублях.

⚠️3. Самое главное — нужно верить, что цена акций данного фонда действительно вырастет, причём хотя бы процентов на 20, желательно выше. Например, пик 2011-го года удалось повторить только в этом году, а за последние 10 лет рост начался только два года назад. Сейчас акция на пике и уже пошла вниз. Сможет ли она хотя бы как-то расти дальше, а уж тем более расти достойно — вопрос.

⚠️4. Деньги вы получите в самом конце, через три года. Помните, мы про дюрацию говорили ? У этой облигации дюрация почти равна сроку погашения со всеми вытекающими — волатильность, долгий возврат инвестиций, процентный риск и т.п.

Итоги

✅ Облигация подойдёт инвесторам, которые верят в стремительный рост золота в течение следующих трёх лет. И, желательно, ещё и в стремительный рост доллара. Со вторым пунктом проще))

✅ Обязательно нужно помнить, что здесь НЕТ гарантированного дохода, т.е. это рисковый актив, поэтому не рекомендую брать на серьёзную долю портфеля. Не говоря уже об «на все»)

✅ У ВТБ есть фонд $VTBG на тот же самый базовый актив. Если верите в рост золота — проще вложить туда.

Источник

ИО «Золото» от Тинькофф

Тинькофф выпустил интересные на первый взгляд продукты. Инвестиционные облигации (далее ИО). Он, кстати, не первый, такие продукты есть у Сбера и ВТБ. Тикер — $RU000A102796.

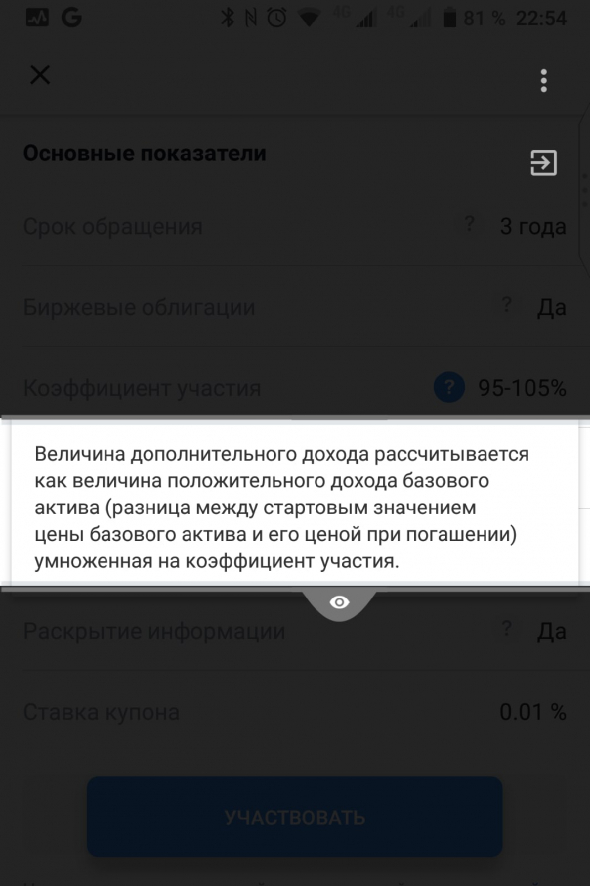

Максимальная доходность за три года 35% или 11,6% годовых, что в текущих реалиях весьма неплохо. Но спускаемся в детали, чтобы получить такую доходность должно выполниться два условия (так-то 3, но как рассчитать третий не понял):

1) Курс золота на 30.09.2023 года должен находиться выше текущих отметок 1912 (на момент выпуска облигации);

2) Курс рубля к доллару должен быть выше текущего (78р);

3) Коэффициент участия 95-105% откуда берется значения не понял, видимо надо купить и тогда все покажется.

Итак, диапазон в котором вы получаете максимальную доходность в 35% находится по формуле: коэффициент участия * (цена золота на 30.09.2023/ 1912 – 1) *(1+(курс на 30.09.2023/78 – 1) = 35%

У нас получилось уравнение с тремя неизвестными.

Что имеем в итоге – облигацию, по которой максимальная доходность получается при схождении всех звезд, по истечению 3-х лет.

Народ видимо это сразу смекнул и цена опустилась на 6,5%, с другой стороны завязка на курсе может сыграть на руку.

Я уверен, что курс через три года будет выше 78 рублей, но вот насчет цены золота.

При сценарии, что золото останется ± 1900$, то курс должен быть около 105р, если учесть, что за предыдущие три года он обвалился на 32%, то такой исход вполне реален.

Получается обратная зависимость, при падении цен на золото, должен расти курс, чтобы получить требуемую доходность и наоборот соответственно, если будет рост обоих показателей, то круто.

Насчет золота сказать не могу по двум причинам, когда коронакризис закончится, цена прямиком пойдет вниз, как это было уже в 2012, другой фактор биткоин, который пытается перетянуть одеяло хеджинструмента во время кризиса, сейчас очень часто можно услышать выражение «цифровое золото», мб через три года это будет однозначно закреплено.

А теперь вопрос, есть смысл покупки, если с таким же успехом можно купить просто доллар?

На данный момент нет.

ИО «золото» станет мне лично интересна, если цена опустится ниже 800 рублей.

Если кто-то из Тинькофф это увидит, подскажите, как считается коэффициент участия (даже в самом описании криво написано) и курс (от даты размещение или моей покупки)?

Источник

Стоит ли инвестировать в золото?

У меня есть акции российских компаний, но я хочу диверсифицировать свой портфель: купить фьючерсы на золото или открыть обезличенный металлический счет в банке.

Про золото я знаю не много. Стоит ли рассматривать этот актив как способ сохранения и умножения капитала в ближайшие 10 лет?

Спасибо за ответ!

Дмитрий, это интересный вопрос, который мучает многих инвесторов. Золото — привлекательный инструмент для инвестирования. Это общепризнанная мера ценности, выступавшая ранее гарантом денег. И до сих пор золото в сознании многих продолжает оставаться этим гарантом, олицетворяя безопасность и надежность.

Но раз мы рассматриваем золото как возможный инструмент инвестиций, нас в первую очередь должна интересовать его потенциальная доходность.

Чтобы ее оценить, я специально подготовил график сравнения доходности разных активов, в том числе золота, за последние 5 лет:

Получается вот что:

- Инвестиции в золото за последние 5 лет принесли бы вам убыток −26% .

- Вложение в индекс акций американских компаний за последние 5 лет принесло бы вам от 95 до 170%.

- Индекс ММВБ дал бы вам доходность 44%.

- И даже индекс РТС , который за последние 5 лет перенес падение курса рубля в 2 раза, все равно принес бы меньший убыток, чем золото.

- Доходность хуже, чем у золота, только у серебра.

Инвестиции в золото, в частности ОМС , имеют дополнительные недостатки. Обезличенные металлические счета не подпадают под закон о страховании вкладов, то есть, случись что с банком, вложения вам не вернут. А еще на остаток по ОМС не начисляются никакие проценты — значит, заработать вы можете только на курсе металла.

Таким образом, цифры говорят об одном: драгоценные металлы в последнее время показывают худшую доходность, а вклад в обезличенный металлический счет не застрахован государством.

Вы также упоминали фьючерсы на золото, но фьючерс — это инструмент срочного рынка, и для инвестиционных целей он плохо подходит.

Есть еще вариант физического хранения золота в банковской ячейке, но помимо того, что доходность по-прежнему худшая, вы еще будете нести значительные затраты на обслуживание таких «инвестиций», например платить за ячейку.

Совет (воспринимать как частное мнение)

Диверсифицируйте свой портфель за счет инвестиций в другие экономики. Например, приобретите акции американских компаний, а лучше сразу весь индекс. И помните, что советы в интернете — хорошо, но решение ваше. Никто, кроме вас, не несет ответственности за ваши финансовые решения.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник