- Биржевые фонды Тинькофф (ETF, БПИФ) — вечные портфели | Условия, тарифы, скрытые комиссии

- Что такое вечный портфель?

- Обзор фондов Тинькофф

- Плата за успех

- Скрытые комиссии

- Реальная ожидаемая доходность с учетом комиссий

- Альтернативы фондам Тинькофф

- Личное мнение и выводы

- Вечный портфель Тинькофф: состав, доходность и минусы TRUR

- Оглавление обзора

- Общая информация о TRUR

- Состав рублевого вечного портфеля от Тинькофф

- Доходность TRUR

- Сравнение с другими ETF смешанных активов

- Плюсы и минусы рублевого вечного портфеля Тинькова

- Главное

Биржевые фонды Тинькофф (ETF, БПИФ) — вечные портфели | Условия, тарифы, скрытые комиссии

9 декабря 2019 года Тинькофф запустил собственные биржевые фонды (БПИФ) с говорящим названием «вечные портфели». С уникальной структурой (для российского рынка) входящих в него активов. Новость о запуске новых продуктов Тинькофф курсировала еще за несколько месяцев до дня «Х». И я честно скажу, с нетерпением ждал выхода новых БПИФ.

Сама подача и смысл (структура) продуктов, мне как долгосрочному инвестору очень близка. Но . после выхода на биржу (и раскрытия всей информации) меня ждало разочарование.

Ок. Не будем забегать вперед. Обо всем по порядку.

Что такое вечный портфель?

Фондовый рынок всегда находится в одной из 3-х стадий: фаза роста (бычий тренд), падение (медвежий) или боковик (не то не се). И в каждой фазе — лучше других показывает себя какой-то класс активов.

При росте фондового рынка, самыми доходными являются акции. Но в моменты падения, их стоимость может сокращаться на десятки процентов. В этом случае нас могут выручить облигации, как инструмент с фиксированным доходом. Как и в случае с боковиком. Роста на рынке не наблюдается. Но стабильные купонные выплаты по долговым бумагам приносят гарантированную прибыль.

В моменты сильной волатильности (например, кризисы) — золото может выступать защитным активом вашего капитала. Когда все рушится, оно как правило, растет в цене.

Что нужно сделать, чтобы стабильно зарабатывать на инвестициях?

Знать, в какой стадии мы находимся (или будем находится в ближайшее время). И вкладывать деньги в «правильные» активы. Но здесь требуется определенная квалификация инвестора (опыт, знания и свободное время для анализа).

А можно не «гадать на кофейной гуще» и иметь в портфеле сразу все классы активов. Таким образом получая устойчивый (вечный) портфель на все времена.

Обзор фондов Тинькофф

По такому принципу и были сформированы БПИФ от Тинькофф. В одном БПИФ сразу несколько различных классов активов. Под каждый класс выделены равные доли в портфеле.

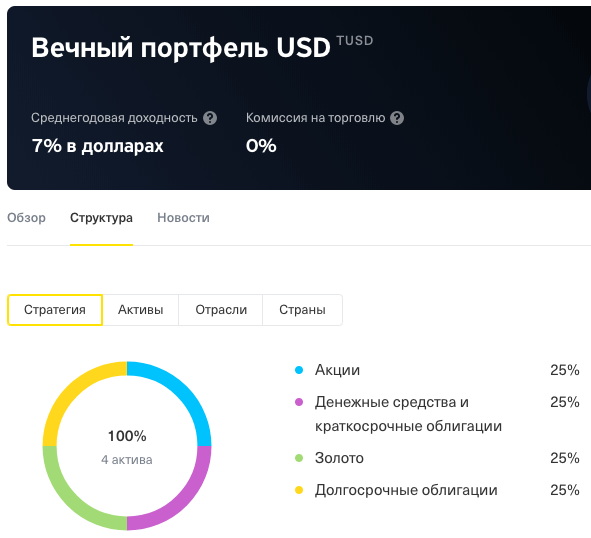

- Акции — 25%;

- Золото — 25%;

- Долгосрочные облигации — 25%;

- Кэш и короткие облигации — 25%.

Доступны 3 фонда с разной валютой покупки (рубли, доллары и евро). Нацеленные на различные экономики.

Рублевый фонд вкладывает деньги в российские акции и облигации. Долларовый — в американскую экономику. Фонд в евро — инвестиции в еврозону.

По факту, один фонд — это практически готовый долгосрочный инвестиционный портфель. Эффективность которого проверена на длительной дистанции. Приемлемая доходность с низким уровнем риска (просадок).

Для консервативных и умеренных инвесторов — то, что «доктор прописал».

Фонды торгуются на Московской бирже. Значит купить их можно через любого российского брокера.

Дивиденды и купоны реинвестируются.

Для клиентов Тинькофф, предусмотрены нулевые комиссии за покупку и продажу фондов.

И цена . меня она сильно удивила. Рублевой фонд в момент запуска чуть более 5 рублей (именно рублей, не тысяч). Долларовые и в евро — 9 центов.

— Погоди. А сколько стоит сие удовольствие для инвестора? Ведь все ETF и БПИФ работают не за спасибо.

— Правильный вопрос. Отвечаю.

Плата за успех

Когда анонсировали «вечные портфели», речь шла только о так называемой «плате за успех».

Тинькофф берет плату, в размере 10% от прибыли инвестора. Вознаграждение взимается ежеквартально. Если продержал фонды менее 3-х месяцев, то 10% при продаже (если есть прибыль).

Расчет прибыли идет от цены покупки фонда инвестором.

Купил по 100. Цена через квартал падает до 50 (ничего не платим). Еще через квартал цена возрастает на 50 (снова ничего не платим, так как покупали по 100). И только когда квартал закроется с ценником выше 100 рублей (допустим по 120), с вас снимут 10% или 2 рубля.

На первый взгляд кажется все логично. Есть прибыль, можно поделиться. Нет прибыли — платить не нужно.

Правда в этом есть один неприятный момент. После роста портфеля в течение нескольких периодов (и взиманием постоянной комиссии), цена может упасть на уровень покупки (или ниже). По факту вы будете находится на нулевом результате, но с вас уже несколько раз успели взять «плату за успех».

С 22 мая 2020 года Тинькофф отменил плату за успех — 10% с роста. Подробности здесь.

На этом по комиссиям все? А вот и нет.

Скрытые комиссии

Есть еще несколько скрытых поборов. Про которые Тинькофф замалчивает (или широко не афиширует). Но обязан их предоставлять в открытом доступе, как управляющая компания (УК).

Идем на сайт Тинькофф Капитал и почитаем правила доверительного управления и прочие документы.

Дополнительные комиссии:

- вознаграждение УК — 0,99% в год.

- плата за депозитарий — 0,85%

- прочие расходы — 0,65%.

Итого в совокупности — 2,49% в год, от стоимости чистых активов (СЧА).

Вечным портфелям — вечные комиссии.

Справедливости ради отмечу, что размер расходов за депозитарий и категория прочие — величина плавающая.

По мере роста активов под управлением, они будут снижаться.

В итоге минимально возможная комиссия может снизится до 0,05 + 0,05 + 0,99% =1,1%.

Но это произойдет только, если УК сможет привлечь активов на 10 миллиардов рублей.

Таблица. Суммарная комиссия БПИФ от Тиньков, в зависимости от стоимости привлеченных активов

| Размер СЧА, руб. | Вознаграждение УК, % | Плата за депозитарий, % | Прочие расходы, % | Итого, % |

| от 50 млн. | 0,99 | 0,85 | 0,65 | 2,49 |

| от 100 млн. | 0,5 | 0,4 | 1,89 | |

| от 250 млн. | 0,3 | 0,25 | 1,54 | |

| от 500 млн. | 0,25 | 0,2 | 1,44 | |

| от 1 млрд. | 0,16 | 0,15 | 1,3 | |

| от 3 млрд. | 0,1 | 0,11 | 1,2 | |

| от 5 млрд. | 0,07 | 0,09 | 1,15 | |

| от 10 млрд. | 0,05 | 0,05 | 1,09 |

Реальная ожидаемая доходность с учетом комиссий

Что мы имеем в итоге?

Плата за успех — 10% с прибыли.

Плюс фиксированные расходы. Совокупная комиссия, которая может составлять от 1,1% до 2,5% в год.

Много это или мало?

По моему скромному мнению, дороговато. Даже слишком.

Насколько дорого? И вообще, сколько это выйдет в деньгах? Можно хотя бы прикинуть сколько нужно будет платить Тинькову конкретно на примере?

Ок. Давайте прикинем.

Рублевый вечный портфель.

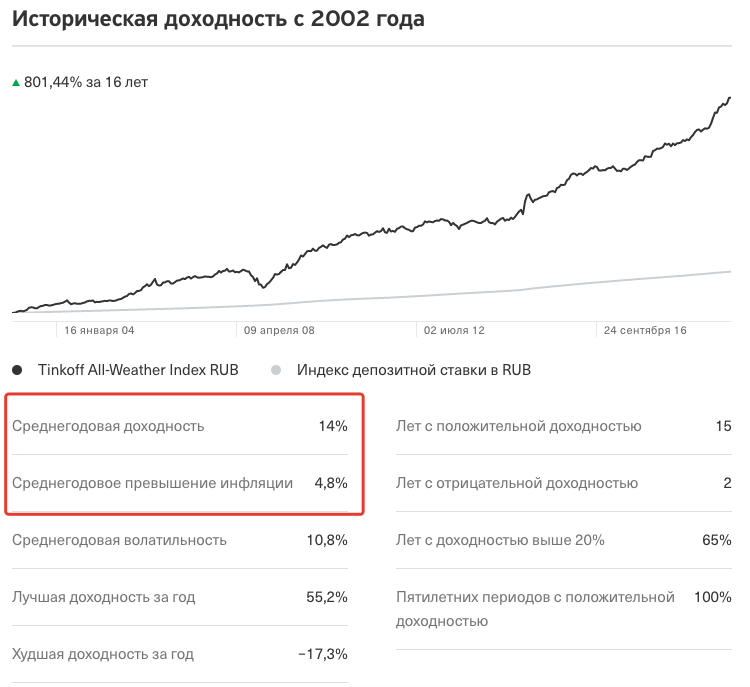

По статистике (есть на сайте Тинькофф), среднегодовая доходность портфеля за последние 16 лет составляла 14% годовых.

Получаем, в среднем в год с инвестора списывается плата за успех (10% от прибыли) — 1,4%.

Плюс фиксированная комиссия — 2,5% в год.

Итого: инвестор платит 3,4% ежегодно от стоимости капитала.

Что получаем в результате?

Именно ваша среднегодовая доходность, за вычетом всех комиссий будет уже не заявленные 14%, а 10,6%.

И самое интересное . реальная доходность (очищенная от инфляции) — уже не 4,8%, а целых 1,4%.

Реальная ожидаемая доходность вечного рублевого портфеля Тинькофф сверх инфляции, после вычета всех комиссий, составляет 1,4% в год.

Аналогично можно посчитать и по другим портфелям.

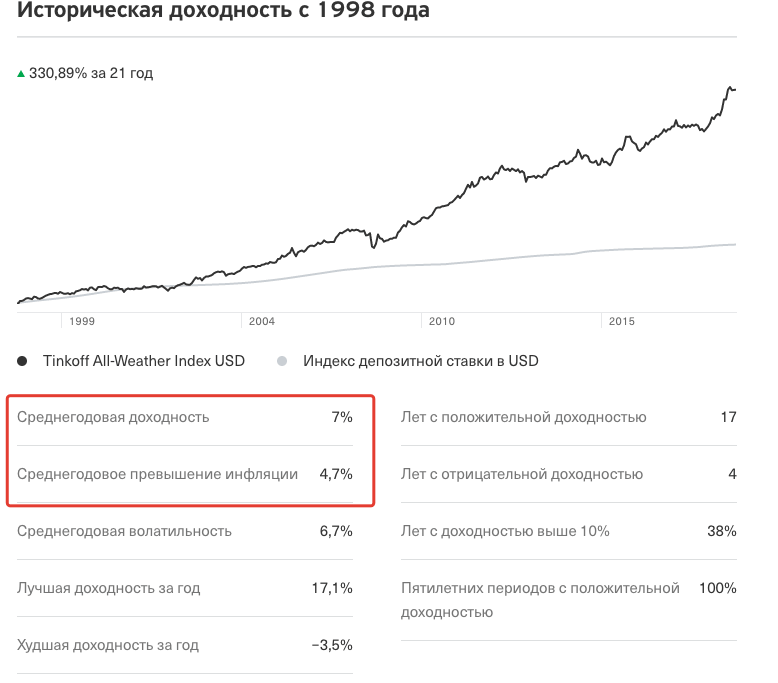

Долларовый.

- среднегодовая прибыль — 7%.

- сверх инфляции — 4,7%.

С учетом всех комиссий (0,7% + 2,5% = 3,2%), получаем ожидаемую долларовую доходность, всего лишь в 3,8%. А сверх инфляции . целых 1,5% в год.

Учитывая историческую среднегодовую доходность в 7%, получается что на комиссии будет уходить более 50% всей прибыли владельца паев БПИФ.

По евро все выглядит еще печальнее. Около 2-х процентов годовых после вычета всех комиссий. И 0,2% сверх инфляции.

Если предположить (на будущее), что УК Тинькофф сумеет набрать в управление активов на 10 миллиардов рублей и суммарная фиксированная комиссия снизится до 1,09%. Как это повлияет на результат?

Меньше расходов, больше прибыль. По рублевому и долларовому портфелям будем иметь ожидаемую реальную доходность (сверх инфляции) — на уровне 2,9 — 3% годовых. Портфель в евро — в районе 1,6% годовых.

Альтернативы фондам Тинькофф

Хорошо. БПИФ от Тинькофф хотят за управление очень много денег. А есть ли у нас альтернатива? Можно ли соорудить что-то подобное самостоятельно. И с меньшими издержками. Легко.

На примере вечного рублевого портфеля. Благо на сайте Тинькофф раскрыта вся структура входящих в портфель инструментов.

Переходим на сайт Московской биржи, со списком всех обращающихся на фондовом рынке российских фондов.

Для золота есть ETF FXGD с комиссией в 0,45% в год.

Акции можно купить самостоятельно (и никогда не платить ежегодную комиссию). Либо взять фонд на весь российский рынок — FXRL или SBMX. С годовой комиссией в 0,9 — 1,1%.

Облигации снова можно выбрать самостоятельно и держать их бесплатно. Или купить БПИФ от Сбербанка — SBGB (подробно про БПИФ от Сбера здесь). Годовая плата за управление — 1,1%.

Итого. Годовая комиссия самостоятельно собранного портфеля обойдется нам от 0,11% до 0,94%. Вместо 3,4% от Тинькофф. По моему выгода очевидна.

Аналогично можно поступить и с валютными фондами (при примерно таких же комиссиях). Правда с выбором аналогов иностранных европейских облигаций есть небольшие проблемы. Но можно проявить смекалку и взять другие облигационные фонды — Америка, Евробонды.

Личное мнение и выводы

Стоит ли инвестировать в БПИФ Тинькофф?

Что мы имеем в итоге? Каковы плюсы и минусы продуктов?

Плюсы:

- Готовый портфель одним инструментом (все классы активов).

- Вечный портфель — на все времена (идеально подходит для долгосрочного накопления капитала).

- Низкая цена — всего 5 рублей (можно покупать даже на сдачу от основных инвестиций).

- Доступен на ИИС. Есть налоговая льгота на 3-х летнее владение.

- Нет комиссии за покупку-продажу (если покупать через приложение Тинькофф). Пустячок, а приятно.

Минусы:

Недостаток вижу только один, который перекрывает все вышеперечисленные достоинства. ОЧЕНЬ ВЫСОКИЕ КОМИССИИ.

Кому подойдут вечные портфели?

Начинающим инвесторам. С минимальным капиталом. Пока денег на счете немного, комиссия в абсолютном значении не так заметна.

Или для ленивых. Кто не хочет заморачиваться со структурой и идут по самому простому пути.

У кого есть деньги (или кто может их считать, адекватно оценивая влияние комиссий на будущий результат) — смогут соорудить подобные портфели самостоятельно.

Удачного выбора фондов с минимальными комиссиями!

Добавлено: июнь 2020 года. Всего через полгода после запуска вечных портфелей — Тинькофф снизил комиссии в РАЗЫ! Сейчас полная плата «за все» — составляет 0,99% в год. Довольно конкурентная комиссия. А учитывая сразу готовый портфель в одном фонде — вполне себе можно рассматривать в качестве варианта для своих инвестиций.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Вечный портфель Тинькофф: состав, доходность и минусы TRUR

«Тинькофф – Стратегия вечного портфеля в рублях» — биржевой паевой инвестиционный фонд, в состав которого в равных долях должны входить акции, облигации, золото и денежные инструменты. Это один из самых популярных в России ETF, предлагающий простой способ распределения активов по классам. Но вместе с тем он имеет ряд существенных нюансов, о которых должен знать потенциальный инвестор.

Оглавление обзора

- Общая информация

- Состав

- Доходность

- Сравнение с конкурентами: ETF смешанных активов на Мосбирже

- Плюсы и минусы

- Главное

Общая информация о TRUR

- Управляющая компания: ООО «Тинькофф Капитал»

- Валюта фонда: рубль

- Формирование: декабрь 2019 года

- Краткое наименование: TRUR ETF

- Тикер: TRUR

- ISIN: RU000A1011U5

Инфраструктурные расходы — не более 0,99% от СЧА, из них

- Вознаграждение УК: 0,9%

- Вознаграждение депозитарию и др.: 0,05%

- Прочие расходы: 0,04%

Состав рублевого вечного портфеля от Тинькофф

Инвестиционной стратегией TRUR ETF является следование концепции Permanent Portfolio, разработанной в 1981 году американским консультантом Гарри Брауном. Он предложил делить капитал в равных долях между четырьмя классами активов: акции, облигации, золото и инструменты денежного рынка.

Все фондовые активы имеют долгосрочную тенденцию к росту, а в краткосрочной перспективе чаще всего движутся в противоположных направлениях. Акции показывают наилучшую динамику роста. Облигации дают прогнозируемую доходность. Золото — это защитный актив в периоды волатильности. «Наличные» во времена падений рынков дадут возможность докупать просевшие классы, сохраняя заданные пропорции.

В теории при любой ситуации на рынках минимум один класс активов растет. При этом с заданной периодичностью необходимо проводить ребалансировку для возвращения доли упавших или выросших классов к изначальной доле в 25%. Обычно ребалансировки принято проводить раз в год.

Рассматриваемый нами фонд ориентируется на российские, рублевые активы. Согласно инвестиционной декларации TRUR следует за индексом Tinkoff All-Weather Index (RUB), рассчитываемым Московской биржей. Код — AWTRUR.

Это специальный заказной индекс. Методику его расчета можно посмотреть тут.

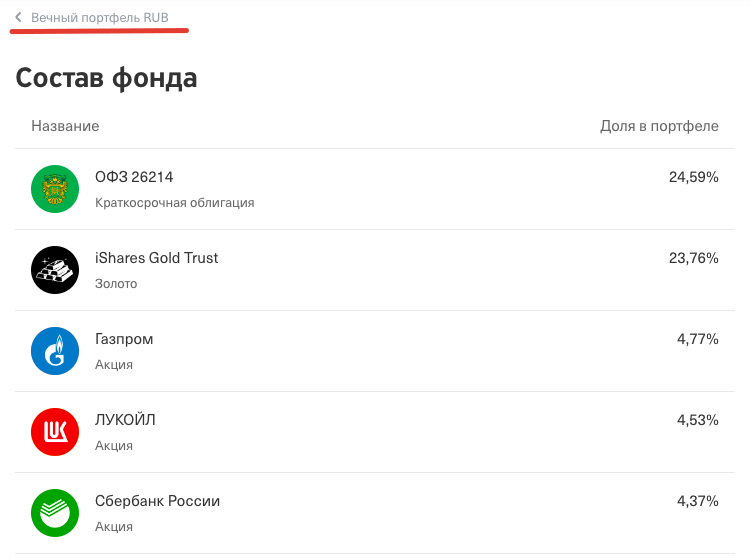

Тинькофф публикует состав портфеля на своем сайте. Вот данные на ноябрь 2020 года.

| Название | Класс актива | Доля |

| ОФЗ 26205 | Краткосрочная облигация | 23,62% |

| iShares Gold Trust | Золото | 23,22% |

| Сбербанк России | Акция | 4,66% |

| Газпром | Акция | 3,77% |

| Денежные средства | Валюта | 3,76% |

| ЛУКОЙЛ | Акция | 3,50% |

| ОФЗ 26228 | Долгосрочная облигация | 2,79% |

| Yandex | Акция | 2,67% |

| ОФЗ 26232 | Долгосрочная облигация | 2,51% |

| Норильский никель | Акция | 2,29% |

| ОФЗ 26207 | Долгосрочная облигация | 2,21% |

| ОФЗ 26226 | Долгосрочная облигация | 2,19% |

| ОФЗ 26221 | Долгосрочная облигация | 2,18% |

| ОФЗ 26225 | Долгосрочная облигация | 2,17% |

| ОФЗ 26212 | Долгосрочная облигация | 2,16% |

| ОФЗ 26219 | Долгосрочная облигация | 2,15% |

| ОФЗ 26224 | Долгосрочная облигация | 2,11% |

| ОФЗ 26230 | Долгосрочная облигация | 1,90% |

| НОВАТЭК | Акция | 1,67% |

| ОФЗ 26218 | Долгосрочная облигация | 1,65% |

| Роснефть | Акция | 1,09% |

| Полюс Золото | Акция | 0,96% |

| Polymetal | Акция | 0,77% |

| Татнефть | Акция | 0,77% |

| Магнит | Акция | 0,75% |

| Сургутнефтегаз | Акция | 0,70% |

| ГДР X5 RetailGroup | Акция | 0,69% |

| МТС | Акция | 0,64% |

| АЛРОСА | Акция | 0,45% |

Информация с tinkoff.ru

Всего в портфеле 29 бумаг: 15 российских голубых фишек, 11 долгосрочных облигаций федерального займа, одна краткосрочная гособлигация, паи ETF на золото и денежные средства.

Распределение по классам активов на момент написания обзора выглядит так:

| Акции | 25,38% |

| Облигации | 24,02% |

| Золото | 23,22% |

| Деньги | 27,38% |

Расчеты ETFBaza.ru

За инструменты денежного рынка приняты не только непосредственно валюта, но и краткосрочная ОФЗ 26205, имеющая наибольшую долю. Срок ее погашения 14 апреля 2021. Цена, соответственно, немногим больше номинала, а доходность близка к банковскому депозиту.

Пропорции активов немного не соответствуют модельными. Такое расхождение считается допустимым, хотя ежегодная ребалансирвка была совсем недавно. В соответствии с методикой расчета УК проводит ее по итогам третьего четверга октября каждого года или по достижении одним из классов активов доли в 35% или 15%.

Как видим, по крайней мере один актив не рублевый. Это зарубежный ETF на золото. iShares Gold Trust — один из крупнейших мировых фондов, обеспеченных реальными золотыми слитками. Но вы должны понимать, что у самого фонда Тинькова физического золота нет, его доля является «бумажной». За нее российский фонд платит комиссию зарубежной управляющей компании в размере 0,25% от активов в год.

Бумажное золото в составе TRUR

Бумажное золото в составе TRUR

СЧА «Тинькофф – Стратегия вечного портфеля в рублях» сейчас порядка 4 миллиардов рублей. Дивиденды управляющая компания реинвестирует в соответствии с инвестстратегией.

Доходность TRUR

Вечный портфель Гарри Брауна считается классикой распределения активов (asset allocation), снижающего общий риск при сохранении приемлемой доходности. Тысяча долларов, инвестированная в январе 1978 года в соответствии с этой стратегией, к ноябрю 2020 года стала бы 31 тысячей 700 долларами. Общий рост за этот период превысила 3000%. Среднегодовой долларовый заработок составил порядка 8,41%.

За 40 лет лишь 6 лет завершились снижением общей стоимости портфеля. Самая большая наблюдалась в далеком 1980-м году — минус 5,34%. Остальные колебались в районе 0,5–3%. Например, в кризисном 2008 году, когда акции падали на 35%, вечный портфель показал пусть и символический, но рост на 0,87%.

Изменение набора активов на $1000, инвестированного 40 лет назад по стратегии вечного портфеля

Изменение набора активов на $1000, инвестированного 40 лет назад по стратегии вечного портфеля

Однако к рассматриваемому нами российскому TRUR американские показатели имеют скорее теоретическое отношение. Фонду Тинькова еще нет и года, историческую его доходность оценивать трудно.

Хотя на сайте Тинькофф есть график исторической динамики Tinkoff All Weather Index RUB (AWTRUR) с 2003 года. Как отмечает сам банк, среднегодовая доходность в рублях составила 14%, индекс рос без резких колебаний.

Данные Тинькофф

Данные Тинькофф

Имейте в виду, что нынешние процентные ставки в экономике гораздо ниже чем были последние 15 лет.

Двузначная прибыль для облигаций и инструментов денежного рынка при текущей ситуации невозможна.

С момента начала торгов в декабре 2019 года на Мосбирже цена одного пая БПИФ «Тинькофф – Стратегия вечного портфеля в рублях» выросла с 5,03 рубля до 5,828 рубля на 13 ноября 2020 года. Рост составил около 16%. Максимальная на данный момент цена была достигнута в августе — 5,856 руб.

Но рост не был ровным. На коротких дистанциях вечная стратегия не защищена от сильных просадок. В марте, когда обвалились цены на акции и облигации, TRUR стоил заметно меньше — 4,78 руб.

Рост и падения TRUR на Московской бирже за последний год

Рост и падения TRUR на Московской бирже за последний год

Маркет-мейкером БПИФ выступает инвестиционная компания «АТОН». Она обязана следить за тем, чтобы на бирже расчетная и фактическая цены пая не расходились более чем на 5%. Но только 394 минуты в течение торгового дня (6,5 часа) или же до исполнения сделок на 50 миллионов рублей.

Эти цифры выглядят недостаточными. Например, в не самый активный по данному инструменту день 13 ноября объем сделок по нему на MOEX составил около 204 миллионов.

Расчетную цену одного пая БПИФ «Тинькофф – Стратегия вечного портфеля в рублях» всегда можно узнать на сайте Московской биржи по ссылке.

Сравнение с другими ETF смешанных активов

По итогам октября 2020 года TRUR занял четвертое место по популярности у частных инвесторов на MOEX. Его доля в так называемом «Народном портфеле» (состоит из топ-10 биржевых фондов) составила 11,3%.

До этого топа далеко трем другим фондам, заявляющим свой целью инвестиции по вечной или всесезонной стратегии. Помимо TRUR это еще два тиньковских фонда (долларовый TUSD и евровый TEUR) и один БПИФ от УК «Открытие» (OPNW).

| Фонд | Комиссия | СЧА (млн руб.) |

| TRUR | 0,99% | 3883 |

| TUSD | 0,99% | 2616 |

| TEUR | 0,99% | 1225 |

| OPNW | 3,45% | 42 |

От рассматриваемого нами фонда конкуренты отличаются регионом инвестирования. TUSD вкладывает в американские казначейские облигации, акции и облигации крупнейших компаний США, ETF на широкий рынок и золото (всего 28 бумаг). В TEUR входят облигации европейских государств и компаний, ETF на акции европейских компаний и золото и довольно заметная доля денежных средств (всего 21 актив).

Комиссии фондов Тинькоффа одинаковы — 0,99%. Раньше эти БПИФы отпугивали довольно высокими расходами. В частности, предполагалась комиссия за успех в размере 10% от прироста стоимости пая за квартал. Но в мае 2020 года она была отменена и расходы инвестора на владение TRUR стали не сильно больше средних для российского рынка.

Индекс для OPNW рассчитывает не Московская, а Санкт-Петербургская биржа. Его код — SPBOAW. Портфель состоит пяти американских ETF: на акции голубых фишек рынка США, на развивающиеся рынки, на американскую недвижимость, на корпоративные облигации компаний США и на золото. Комиссия выделяется даже на российском рынке. 3,45% это реально очень много. К тому же к расходам инвестора стоит добавить и комиссии зарубежных фондов, из которых состоит БПИФ «Открытия».

Тиньковские фонды были запущены все вместе в декабре 2019 года. «Открытие» сформировало свой в конце сентября 2020-го. Сравнивать их по прибыльности пока не имеет смысла.

Рублевый вечный портфель российский инвестор может составить на Мосбирже самостоятельно. Например, приобретая отдельные акции и ОФЗ самостоятельно (и больше никогда не тратясь на комиссии за управление), а в золото инвестируя через БПИФ или ETF.

В активах «Тинькофф – Стратегия вечного портфеля в рублях» 29 позиций, управление ими при ежегодной ребалансировке — не самая трудная задача. Ее можно упростить с помощью других фондов. Например, SBGB на гособлигациии и SBMX на индекс Мосбиржи.

Этот вариант доведет время управления до минимума. Но за него придется заплатить комиссию управляющей компании.

Фондов на золото на Мосбирже также достаточно. Можно изучить финэксовский FXGD, VTBG от ВТБ и тиньковский TGLD. Их комиссии заметно ниже, чем у вечного TRUR.

Плюсы и минусы рублевого вечного портфеля Тинькова

К положительным чертам рассматриваемого фонда отнесем следующие:

- Хорошая сбалансированность по классам активов. На длинных временных периодах риск получить просадки с такой стратегией низкий.

- Историческая доходность вполне приемлемая.

- Фактически уникальное предложение на рынке. Для тех, кто хочет вкладывать в Россию и не имеет времени и желания на самостоятельное управление портфелем это единственный вариант среди БПИФ и ETF.

- Низкий порог входа.

- Клиенты Тинькоффа не платят брокерскую комиссию за куплю-продажу TRUR.

Недостатками и спорными моментами фонда назовем такие:

- В классе акций диверсификация не очень глубокая.

- Конкретно этот фонд ориентирован исключительно на российские активы (за исключением золота). С точки зрения asset allocation такие вложения не самый хороший вариант.

- Формирование индекса Tinkoff All Weather Index RUB не самое прозрачное. По фонд можно считать активно управляемым, а не индексным. И здесь стоит учитывать риски ошибок менеджеров фонда.

- Стратегия не подходит для краткосрочных вложений. Распределение активов кардинально снижает волатильность только со временем.

- Не самая маленькая комиссия за управление.

Главное

«Вечный» БПИФ от Тинькофф представляет собой готовый рублевый портфель с проверенной эффективностью. Он в равных долях составлен из акций, облигаций, золота и наличных. Доходность не будет запредельной, но риск потерять все вложения существенно ниже, чем при инвестициях в отдельные классы или бумаги. Подходит для долгосрочных пассивных инвесторов, готовых доверить УК ребалансировку и мириться с потерей прибыли из-за комиссии.

На TRUR стоит обратить внимание новичкам. Опытные инвесторы скорее предпочтут самостоятельный и главное более индивидуальный подбор активов.

Источник