- Разбираюсь с доходностью, которую показывает Тинькофф брокер

- Прекращаю эксперимент с приложением «Тинькофф инвестиции»

- Начальное вложение

- Причины ухода

- Главные недостатки «Тинькофф Инвестиции»

- Комиссионные

- Выплаты по ценным бумагам с ИИС

- История событий по ценным бумагам

- Странный подсчет прибыли и убытков

- О чем не расскажут новичку Тинькофф.Инвестиции?

Разбираюсь с доходностью, которую показывает Тинькофф брокер

Он доходность в профиле показывает 2 раза и оба раза разную.

Не знаю как у других, наверное тоже есть, но у моего брокера существует внутренний форум «Пульс», где местные инвесторы делятся своими впечатлениями, новостями, знаниями и т.д.

У каждого есть профиль и если он открыт, то можно увидеть некоторую информацию о пользователях. Это мой.

Вот тут фоточка моя, неудавшаяся, на мой взгляд. Ну да ладно, мне не шестнадцать лет, чтоб губы выпячивать, какая уж есть.

Далее 3 показателя и все, на первый взгляд, врут. Так сначала показалось мне.

В приложении немного по-другому показывается количество сделок, вернее период. Там написано «за месяц». Я тарктовала это как за текущий месяц, то бишь за ноябрь. Но не было у меня пяти сделок в ноябре.

На сайте же показывается «за 30 дней» и это другой разговор, т.е. за последние 30 дней, грубо сегодня 25-ое, значит с 25 октября считается.

Ладно, допустим. А почему объем портфеля до 100 тысяч? у меня больше.

Вообщем, после более внимательного разглядывания, я поняла что берется только брокерский счет. ИИС не учитывается. Тогда да, согласна, объем менее 100 тысяч.

Ниже моя единственная запись в Пульсе про новость о получении лицензии на 5G МТС и 8 комментариев к ней. Но все они одного типа — Ты, мать, только проснулась что ли? этой новости уже неделя как. ну и т.д.

Ну и, наконец, доходность. Здесь считается по сложной формуле, исходя из дат, сумм пополнения и вывода средств, а так же получения дивидендов и купонов итого за год, т.е. годовые. Показывает сколько зарабатывает инвестор на каждый вложенный рубль. Есть разбивка по месяцам.

Сложную формулу можно найти в Хелп, вкладка Пульс — Создать и настроить профиль.

На главной странице моего брокерского счета показывается другой параметр, именно 6,75%. Почему в 2 раза меньше? Я думала, это тоже доходность, но нет. Я так понимаю, может ошибаюсь, конечно, это прирост портфеля относительно вложенных денег на брокерский счет.

Я так думаю, что тоже считается не сложением всех процентов по всем бумагам, а учитывается рост с открытия счета. Как это дело считается, я так и не поняла и нигде не нашла информацию.

Сам же Тинькофф брокер называет этот параметр на главной странице тоже доходностью.

Что же, остается одно, посчитать всё самой, чем завтра и займусь. Заодно и новичкам покажу как это делать.

Вчера про Норникель писала, что продам как 21100 будет стоить. Не продала. Жаба душит. Хотя хотела на эти деньги купить золотишко. а может еще и куплю )))

Источник

Прекращаю эксперимент с приложением «Тинькофф инвестиции»

Всем привет! Это автор Дневника акционера, в середине лета я начал тестировать приложение «Тинькофф инвестиции» (далее я буду называть приложение ТИ) для покупки акций, облигаций и других ценных бумаг. Я считаю, что пришло время подвести небольшой итог моего теста, а также показать свои результаты за этот период.

Сразу скажу, что это мое личное мнение, многие с ним могут поспорить. И так, начнем.

Начальное вложение

Примерно с 10 июля 2019 года я пополнил свой счёт у этого брокера на 24 тысячи рублей. Доход за это время составил более 600 рублей, согласитесь это неплохая цифра за такой короткий период времени и с такой маленькой суммой вложений. За весь период я получил дивиденды в размере около 70 рублей (выплачивала компания VEON в долларах), а также 145 рублей по купоном с облигаций. Остальной доход — это повышение стоимости акций.

Я долгое время думал, что перейду со Сбербанка на ТИ, но оказалось наоборот. Я понял, что комиссии достигают каких-то сумасшедших размеров.

5 сентября я продал все акции и облигации в ТИ, которые оказались у меня в плюсе. В частности, шесть облигаций МТС и 20 акций НЛМК. Также с убытком в 100 рублей я продал 30 акций Аэрофлота. Я решил, что лучше я продам их сейчас, чем буду потом долгое время ждать возвращения своих средств.

С брокерского счёта я вывел 17,3 тысяч рублей, остальные деньги остались в акциях VEON и SWN. В каждой ценной бумаге у меня по 50 долларов. Почему я оставил деньги в акциях? Не хотелось сильно уходить в убыток, поэтому я решил пока их держать. Надеюсь, что их стоимость за 2-3 месяц вырастет на 20-30%, хотя не факт.

Причины ухода

Причина ухода из ТИ банальна и проста — огромная комиссия, а также выплаты «налога» при выводе средств обратно на карту. Сейчас поясню.

В Сбербанк инвестор брокер сам выплачивает налоги и дает мне «на руки» всю сумму уже с вычетом, а тут как я понял, удерживается налог при выплате, например, дивидендов, а отдельно оплачивается налог за вывод. Я сразу говорю, что я могу ошибочно это говорить, но сложилось такое впечатление. Кто пользуется ТИ, поясните в комментариях, когда дойдете до конца.

У моего тестового брокера есть огромнейшие плюсы перед Сбербанком, но когда речь идёт о деньгах — эти удобства уходят в тень.

Например, в ТИ можно покупать акции иностранных компаний, интерфейс очень удобный и интуитивно понятный, быстрая тех поддержка и многое другое. Самый главный плюс — это моментальное пополнение счета и очень быстрый вывод средств. В Сбербанке эти операции занимают несколько часов, когда тут делается всё за несколько секунд.

Мой уход из Тинькофф инвестиции совсем не значит, что я прекращаю покупать акции и другие ценные бумаги. Просто пока я принял для себя решение работать в приложении «Сбербанк инвестор». Почти все деньги, которые я вывел из ТИ, я направил к своему основному брокеру.

Сейчас сумма инвестиций составляет 40 тысяч, доход находится на уровне 1300 рублей. В моем «портфеле» акции Башнефти, Детского мира, Московской биржи, ЛСР и Ростелекома. В ближайшее время я планирую увеличить сумму инвестиций.

Источник

Главные недостатки «Тинькофф Инвестиции»

Приветствую всех! Сегодня расскажу о том, с какими недостатками у популярного российского брокера я столкнулся за три с небольшим месяца пользования.

Сразу скажу, что в этой статье я не буду вдаваться в причины выбора мною именно Тинькофф, не буду сравнивать его с другими брокерами. Главное, что свой выбор я сделал осознанно, по определенным критериям, и до сих пор остаюсь доволен им. Но все же есть пара моментов, которые могли бы быть лучше.

Комиссионные

Комиссия по операциям с ценными бумагами у Тинькофф на базовом тарифе «Инвестор» составляет 0,3% от суммы сделки. Это средняя цифра по другим брокерам, но все же эта цифра весьма значительна, особенно для тех, кто делает акцент на спекуляциях, а не долгосрочных инвестициях. Если вы совершаете несколько сделок за день, комиссии будут съедать львиную долю вашей потенциальной прибыли, и есть повод задуматься над сменой тарифа или переходом на другого брокера. Я же покупаю редко, стараюсь это делать метко и так, чтобы не продавать активы в течение ближайших 5-10 лет, поэтому меня размер комиссионных устраивает.

Выплаты по ценным бумагам с ИИС

Тема ИИС популярна в последне время, и я тоже считаю, что это отличный инструмент для инвестирования. И конечно, хочется использовать этот инструмент на полную.

Популярной стратегией является внесение средств, полученных в результате выплат по купонам с облигаций и дивидендам с акций на ИИС. Покупаем активы на ИИС -> получаем пассивный доход -> реинвестируем средства на ИИС. Внесенные средства учитываются в общей сумме пополнений, с которой потом можно оформить налоговый вычет. Профит!

Но в случае с Тинькофф такое не прокатит. Просто потому, что все выплаты по ценным бумагам, находящимся на ИИС зачисляются непосредственно на ИИС. Оформить выплаты на карточку, банковский счет или другой брокерский счет — нельзя. Поэтому, если вы собираетесь жить на пассивный доход с активов, купленных на ИИС — Тинькофф вам не подойдет. Увеличить размер пополнений ИИС за счет выплат также не получится, что неприятно. Я же реинвестирую полученные выплаты, поэтому мне это некритично.

История событий по ценным бумагам

Это, по большей части про мобильное приложение Тинькофф. Часто бывает, что приходит push-уведомление о зачислении дивидендов или купонов на счёт, ты заходишь в свой портфель и не видишь соответствующей записи в истории событий. При том, что реально деньги были зачислены. Обычно приходится ждать день-два или обращаться в поддержку, в которой, к слову, проблемы чаще всего решают довольно быстро.

Странный подсчет прибыли и убытков

Давайте представим ситуацию: курс доллара 70 рублей. Вы внесли 70 000 руб. на свой счет и купили на них 1000$, которые тут же потратили на покупку акций компании США. Затем курс доллара возрос до 90 рублей, а акции вашей компании в долларе упали на 20%, и их стоимость теперь составляет всего 800$. Итого мы зачислили на счет 70 000 руб., а имеем 800$ * 90 руб. = 72 000 руб. Т.е. фактически в рублях мы имеем прибыль 2000 руб. А вот мобильное приложение напишет вам убыток в 200$ * 90 руб. = 18 000 руб.! Нормальная такая разница, да? Приведённый пример утрированный и для приблизительного понимания того, почему прибыль, которая показывается в мобильном приложении нужно пересчитывать самому.

В целом, недостатки не такие уж и серьезные, всё как всегда зависит от ваших личных потребностей и привычек. Но как говорится, есть куда развиваться, и я очень надеюсь, что в будущем Тинькофф улучшит свой сервис. Особенно было бы здорово увидеть возможность выплат дивидендов и купонов на карточку 😊

Каким брокером пользуетесь вы? С какими минусами, подводными камнями столкнулись?

Если понравился материал не забудьте поставить 👍 и подписаться. Я также веду блог ВКонтакте и Яндекс.Дзен, ссылки на них можно найти в моем профиле

Источник

О чем не расскажут новичку Тинькофф.Инвестиции?

Гуляя в просторах ленты ВК, я все чаще стал натыкаться на Тинькофф. Инвестиции, а точнее на посты ребят с таким содержанием.

Тысячи новичков спрашивают друг у друга мнения, касательного того или иного актива.

Причем 90% акций, которые обсуждаются – являются с фундаментальной точки зрения такими, в чью сторону не хочется даже смотреть. Думаю, что существует несколько причин такой ситуации.

- Полное отсутствие знаний по фундаментальному анализу. Никто из ребят с вероятностью 90% даже не открывал финансовый отчет акций, которых он накупил в свой портфель, и уж тем более мало что там понял.

- Индекс на исторических максимумах. Так уж получается, что акции хороших компаний выросли и новички интуитивно пытаются торговать, глядя на капитализацию компании.

Они открывают график Газпрома, Лукойла, Сбербанка и видят, что акции очень сильно выросли.

И новички бояться их покупать, считая, что данные акции сейчас дороги!

Они заходят в Финам (Инвестинг или Квик) и листают графики, пока не находят компании, которые, по их мнению, сейчас на «дне».

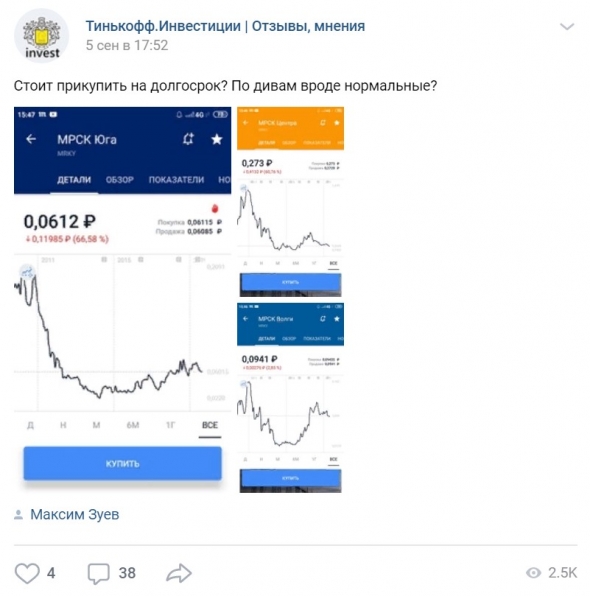

Например, МРСК Центра.

Ух ты, и правда на графике есть «дно»! Только вот если закрывать правую часть графика, и отмотать время назад, то можно найти еще одно «дно».

А что показывают финансовые показатели компании?

Эх, вот незадача, финансовые показатели продолжаю падать и вслед за ними падают котировки. И, разумеется, никакое «дно» еще не достигнуто.

В процессе покупки акций компании главная задача любого инвестора заключаются в ответе на вопрос: «будут ли расти финансовые показатели?», не пытаясь, при этом, определить дно по графику.

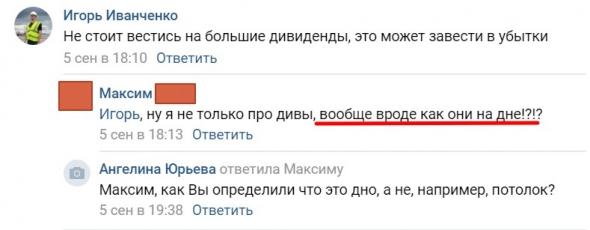

Вот весьма интересный пример.

Можно ли найти на таком графике «дно»? Сильно сомневаюсь.

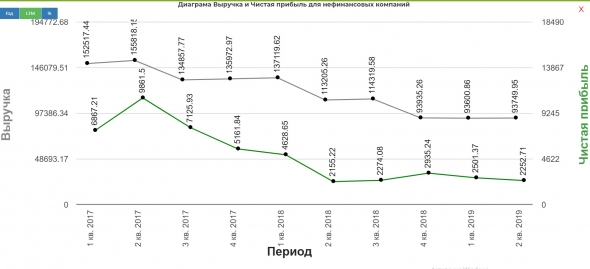

Теперь перейдем к суровой, но честной статистике инвестиционных счетов по состоянию на август 2019 года.

Иными словами, общее число клиентов составляет 3,1 млн (по количеству счетов) счетов и лишь 247,8 тысяч клиентов, совершающих хотя бы одну сделку в месяц! Это говорит о том, что за первые 9 месяцев (а это средняя жизнь брокерского счета), около 90 – 92% новичков закроют свои счета, вероятнее всего, с убытком, и будут проклинать тот день, когда они решили инвестировать свои средства в эти непонятные для него ценные бумаги.

Для предотвращения подобных ситуаций, я решил дать набор ключевых советов, который помог выжить мне, и, возможно, поможет выжить вам.

- Продайте все акции, купите облигации с коротким сроком погашения от 6 месяцев до 1-ого года. Причина простая – вы не обладаете необходимыми навыками анализа финансовой отчетности, а значит, пока не в состоянии отличить хорошую компанию от плохой.

- Начните читать специальную литературу. В первую очередь я бы обратил внимания на такие книги, как:

- «Заметки в инвестировании» от УК Арсагера.

- «Маленькая книга победителей рынка акций», Джоэл Гринблатт.

- «Финансовая отчетность для руководителей и начинающих специалистов», А. Герасименко

- «Метод Питера Линча», П. Линч

- Любые книги Уоррена Баффета.

Список можно продолжать, но для старта этого более чем достаточно.

3. Подпишитесь на группы ребят, которые разбирают финансовые показатели компаний. Определите и запоминайте те данные и факты, на которые обращают внимание опытные инвесторы при анализе финансовых показателей. Вот некоторые из них:

И только после того, как вы изучили хотя представленный перечень информации для инвестирования, вы можете продать часть своих облигаций и переложить высвободившиеся средства в более рисковые активы.

Напоследок я бы хотел дать вам несколько советов.

- Никого не слушайте, нет никакой гарантии, что советующий знает больше вас.

- Никогда не инвестируйте в компанию, если не знаете ее финансовое состояние. Именно предприятия с плохим финансовым положением ведут к рекордным убыткам.

- Ограничте свой круг анализа акциями из списка МосБиржи.

- Настоятельно не рекомендую инвестировать новичкам в американские активы, так как в большинстве случаев их акции более волатильные, чем наши.

- На начальных этапах забудьте про плечи и покупайте только на свои деньги.

- Только на свои. Слышите? Никаких плечей! Я серьезно!

Следовать моим советам или нет, решать вам. В 2016 году я, также как и вы начинал робко шагать в большое инвестирование, сделал кучу ошибок и принял множество неверных решений, и если бы кто-то смог представить подобную информацию, мой путь был бы куда более простой и безболезненный.

P/S. Данную статью писал для ребят из Тинькофф.Инвестиции, но редакция отказалась ее репостить в группу.

Источник