- Что такое ИИС и как на нем зарабатывать

- Россия заплатит за ваши инвестиции

- Что потребуется

- Только один ИИС

- Что за льготы

- Куда идти

- Вычет типа А — чтобы вам вернули НДФЛ

- Индивидуальный инвестиционный счет

- Открыть ИИС

- Обслуживание от 0 ₽ в месяц

- Бесплатное пополнение счета и вывод денег

- ИИС в вопросах и ответах

- Подробное руководство по ИИС для тех, кто хочет быстро все понять

- Главное про ИИС: что, зачем и как открыть

- Как инвестировать через ИИС

- Т—Ж теперь в приложении

- Вычеты

- Тонкости ИИС

- Самое важное

Что такое ИИС и как на нем зарабатывать

Россия заплатит за ваши инвестиции

Родина хочет, чтобы мы больше инвестировали. Поэтому у нее для нас подарок.

Если вы хотели начать инвестировать, но не знали с чего начать, Россия приготовила для вас специальную программу — индивидуальный инвестиционный счет. Это особый вид брокерского счета, только с налоговыми льготами. Его открывают не все брокеры.

ИИС предусмотрен для физических лиц, налоговых резидентов РФ (вы проживаете на территории РФ более чем полгода в году). Если вы подходите, знайте: вам дана возможность получить налоговый вычет, который либо повысит существующую доходность инвестиций, либо даст дополнительную фиксированную доходность. Это хорошо.

Что потребуется

От вас — два действия и одно бездействие:

- Открыть у брокера индивидуальный инвестиционный счет.

- Положить на него любую сумму до 1 миллиона рублей, купить на них какие-нибудь ценные бумаги.

- Не забирать вложенные деньги хотя бы три года. В процессе можно торговать бумагами, главное — не выводить деньги. Иначе все полученные за счет вычета деньги придется вернуть.

Если вы выполните эти три условия, то налоговая будет готова дать вам один из двух налоговых вычетов на выбор.

Только один ИИС

У вас может быть открыт только один ИИС . Если вы ушли к новому брокеру и решили открыть у него ИИС еще раз, вы обязаны закрыть свой текущий ИИС у прошлого брокера.

Что за льготы

Родина предусмотрела для вас два варианта вычетов.

Вычет типа А — вам возвращают 13% от вложенной на ИИС суммы за год — в пределах 400 000 рублей, но не более суммы уплаченного вами НДФЛ . Максимум — 52 000 рублей в год. Это для тех, у кого хорошая белая зарплата, кто не планирует получать безумный доход или вкладывать много лет.

Вычет типа Б — ваш доход по ценным бумагам не облагается подоходным налогом 13%. Это выгодно тем, кто планирует вкладывать долго или получать сумасшедший доход. Еще это выгодно, если вы планируете пополнять ИИС на сумму больше 400 000 рублей в год.

Самый популярный — вычет типа А. Если вы положите деньги на ИИС в этом году, уже в следующем вы сможете подать заявление и получить свои законные 13% от вложенных средств в пределах 400 000 рублей. Можно сказать, что вы получите дополнительную гарантированную доходность.

Куда идти

Индивидуальные инвестиционные счета открывают биржевые брокеры. Обращаться можно к любому, у которого вас устраивают условия. Вот на что обратить внимание.

Внимательно читайте договор, который вы подписываете, — особенно пункты, которые вы отмечаете в договоре галками. Зачастую брокеры также предлагают доверительное управление средствами ИИС , поэтому убедитесь, что вы подписываете именно то, что вы собираетесь получить.

В договоре не должно стоять каких-нибудь «консультационных», «информационных» или «услуг по обучению».

Брокер должен предоставлять услугу ИИС . Эта услуга есть не у всех брокеров. Перепроверяйте, что это именно ИИС по государственной программе, а не что-то похожее вроде «индивидуальных счетов инвестора» или «индивидуальных инвестиций на счетах». Мало ли хитрецов.

Вместе с ИИС брокер автоматически откроет вам и обычный торговый счет — это нормально. Этим счетом вы также сможете свободно пользоваться, но на него не будут распространяться возможности получения вычета как по ИИС .

Брокер откроет вам счет, отгрузит специальных программ для торгов на бирже, вы пополните этот счет, купите каких-нибудь бумаг и будете сидеть. Так начнется ваше путешествие в мир безудержного инвестирования.

Вычет типа А — чтобы вам вернули НДФЛ

При вычете типа А налоговая будет возвращать вам деньги из тех, что вы заплатили государству в качестве подоходного налога. Это подходит тем, кто официально трудоустроен и платит подоходный налог с зарплаты. Этот вычет можно получать каждый год, не дожидаясь трехлетнего срока.

Не всякий налог с дохода является НДФЛ . Например, если вы ИП на УСН 6%, то хоть вы и платите налог, но он не подоходный. Вы не сможете получить за его счет вычет.

Что вам понадобится для такого вычета:

- Налоговая декларация по налогу на доходы физических лиц (форма 3- НДФЛ );

- Документы, подтверждающие получение дохода, облагаемого по ставке 13%. Например, легендарная справка о доходах по форме 2- НДФЛ ;

- Документы, подтверждающие зачисление денег на ИИС . В первую очередь это платежное поручение из банка;

- Договор на открытие ИИС . Как раз тот, что мы показали выше;

- Заявление на возврат налога. В нем должны быть банковские реквизиты налогоплательщика.

Как всё это хозяйство подать в налоговую:

- в электронной форме через сайт ФНС России. Нужно будет подписать пакет документов неквалифицированной электронной подписью. Ее можно сгенерировать прямо на сайте ФНС . Правда, для этого вам необходимо иметь логин и пароль от личного кабинета на сайте ФНС , которые всё-таки придется получать лично либо в самом ФНС , либо используя логин и пароль от Госуслуг;

- по почте с описью вложения;

- лично в налоговой, явив там свой лик.

В сроках подачи вы не ограничены. Вообще, есть срок для подачи декларации — 30 апреля следующего года. Но если вы хотите подать декларацию только для получения такого вычета, вас этот срок не касается. Такие декларации можно представить в любое время в течение всего следующего за отчетным года без каких-либо санкций, главное — уложиться в 3 года. То есть крайний срок для получения налогового вычета за 2017 год — это 2020 год.

В соответствии с ч. 7 ст. 78 НК РФ подать декларацию на возврат подоходного налога можно в течение трех лет со дня его уплаты. По средствам, зачисленным на ИИС в 2015 году, это можно сделать до 31 декабря 2018 года, подав декларацию на получение инвестиционных вычетов и заявление на возврат налога за 2015, 2016 и 2017 годы.

Если вы открыли счет в 2017, то декларацию можно подавать вплоть до 2020 либо можно подать в 2018 за 2017, в 2019 за 2018 и так далее. За получение вычета по каждому году вы подаете отдельную декларацию.

Источник

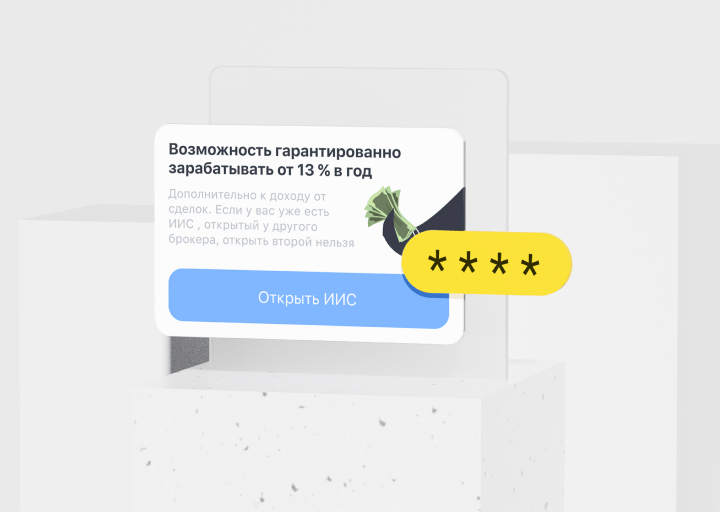

Индивидуальный инвестиционный счет

Инвестиции на 13 % выгоднее

Дополнительные преимущества для тех, кто предпочитает инвестировать на долгий срок

Открыть ИИС

Счет для инвестирования с преимуществами

Налоговый вычет для получения дополнительной доходности

Налоговый вычет можно получать каждый год

Срок инвестиций от трех лет

Сумма пополнений от 1 ₽ и не более 1 000 000 в год

Два варианта налогового вычета

Вычет на взносы: возврат 13% от внесенной на ИИС суммы, максимум 52 000 ₽

Вычет на доход: возврат НДФЛ с прибыли от торговых операций на ИИС

Тинькофф Инвестиции автоматически подготовят необходимые документы

Обслуживание от 0 ₽ в месяц

Комиссия только за сделки. Остальное — бесплатно

Комиссия от 0,05%

За любые сделки. Без минимальной комиссии

Бесплатное пополнение счета и вывод денег

С любой дебетовой картой Тинькофф. Без лимитов

Как работает ИИС?

Откройте индивидуальный инвестиционный счет

Заполните форму на открытие счета. Для этого понадобятся паспорт и телефон

Для получения максимального вычета необходимо пополнить счет на 400 000 ₽ до конца календарного года

Инвестируйте в ценные бумаги

Денежные средства на ИИС можно инвестировать — так можно получить доходность еще выше

Оформите налоговый вычет

Отправить декларацию в налоговую можно онлайн на nalog.ru. После проверки, вам вернут до 52 000 ₽ для ИИС типа А

Откройте ИИС онлайн

Понадобится только паспорт

Заполните заявку онлайн

Это займет несколько минут. Понадобится только паспорт

Мы сами привезем документы

Если уже есть дебетовая карта Тинькофф, подписать документы можно онлайн

Откроем счет за 5 минут

Если биржа закрыта на ночь или выходной, откроем счет на следующий торговый день

Источник

ИИС в вопросах и ответах

Подробное руководство по ИИС для тех, кто хочет быстро все понять

Этот материал обновлен 15.04.2021

По итогам марта 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 3,8 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года.

По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

А минусы есть? Есть. Чтобы инвестор получил право на налоговый вычет, счет должен существовать минимум три года. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могут внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и за хранение ценных бумаг. У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Можно ли госслужащим использовать ИИС? Можно: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли превратить уже существующий брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Вычеты можно будет получать и дальше.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как выбрать брокера для ИИС? На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера из этого списка: это крупные надежные компании со всеми нужными лицензиями. Учтите размер комиссий, набор доступных инструментов, почитайте отзывы о сервисе.

Еще советую прочитать нашу статью о выборе брокера: в ней подробно рассказано, зачем нужен брокер и на что обратить внимание.

Как инвестировать через ИИС

С какой суммы можно начинать? Если использовать биржевые фонды, то для создания более-менее диверсифицированного портфеля хватит нескольких тысяч рублей. Чем больше денег вложите, тем заметнее будет эффект не в процентах, а в деньгах.

Правда, у некоторых брокеров возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Вообще, многие брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Как внести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер после того, как вы откроете ИИС.

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 млн рублей в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона. Их можно получить у брокера.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера. Через QUIK или приложение для смартфона совершать сделки обычно удобнее.

Куда можно вложиться на ИИС? В акции, облигации, биржевые фонды, фьючерсы и опционы, валюты, которые торгуются на российских биржах.

Все брокеры с помощью ИИС дают доступ к фондовому рынку Московской биржи, где торгуются акции, облигации и фонды. Большинство брокеров также пускает на срочный и валютный рынки Московской биржи.

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF.

Заранее выясните, что выбранный вами брокер позволяет делать на ИИС. Вдруг вам важно покупать на бирже доллары или торговать фьючерсами, а брокер не дает доступ на валютный или срочный рынок?

Есть ли доступ к иностранным биржам через ИИС? Нет. Доступны только Московская и Санкт-Петербургская биржи, причем доступ к последней на ИИС дают не все брокеры.

Например, Сбербанк не позволяет совершать сделки на Санкт-Петербургской бирже на обычном брокерском счете и на ИИС, а «Открытие» и Тинькофф-инвестиции дают туда доступ.

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее, но выбор за вами.

Куда поступают купоны и дивиденды? Зависит от брокера. Некоторые брокеры зачисляют купоны и дивиденды только на ИИС, некоторые позволяют зачислить эти деньги на банковский или брокерский счет. Во втором случае дивиденды и купоны можно будет внести на ИИС самостоятельно, получив потом вычет на взнос с этой суммы.

Зачисленные на ИИС купоны и дивиденды считаются пополнением счета? Если они сразу поступили туда, то не считаются, то есть не входят в тот 1 млн в год, который можно вносить на ИИС, и не подходят для получения вычета. Но если вы получили их на банковский или брокерский счет, а затем сами перевели на ИИС, тогда это считается пополнением счета.

Сколько можно заработать с помощью ИИС? Зависит от того, сколько вложить, куда и на какой срок. Инвестиции — это всегда риск, возможны убытки, а доходность не гарантируется. Все как на брокерском счете, но налоговые вычеты ИИС позволяют заработать больше: либо вернуть НДФЛ, либо не платить его с дохода, полученного на ИИС.

Например, облигации федерального займа и облигации крупных компаний дают доходность 5—7% годовых, а с учетом вычета на взнос получится 10% или даже больше.

Можно ли на ИИС просто держать деньги, не инвестируя? Можно, но не стоит так делать. Деньги не застрахованы, а заработать в таком случае получится только на возврате НДФЛ благодаря вычету на взнос. Лучше купить, например, ОФЗ и получить деньги и в виде купонов, и в виде вычета.

Т—Ж теперь в приложении

Вычеты

Что дает вычет на взносы (тип А)? Этот вычет позволяет возвращать НДФЛ в размере 13% от суммы, внесенной на ИИС за этот год. Больше 52 000 Р за год с помощью ИИС не вернуть. Чтобы получить максимальный возврат, надо внести на ИИС за год 400 000 Р или больше и уплатить в том же году НДФЛ в размере 52 000 Р или больше. Учтите, что больше, чем был фактически уплачен НДФЛ за год, вернуть нельзя.

Например, в 2020 году вы внесли на ИИС 200 000 Р , а НДФЛ за тот же год у вас был удержан в размере 40 000 Р . В 2021 году можно запросить у налоговой возврат 26 000 Р — 13% от 200 000 Р . Чтобы вернуть все 40 000 Р налога, надо было внести на ИИС почти 308 000 Р .

Если хотите возвращать НДФЛ каждый год, надо каждый год вносить деньги на ИИС. Не было пополнения — не будет вычета за этот год:

Как получить вычет на взносы? Необходимо подать налоговую декларацию 3-НДФЛ , а вместе с ней — договор на обслуживание ИИС и некоторые другие документы. Сделать это надо в течение максимум трех лет после года, в котором возникло право на вычет.

Подать декларацию можно уже в начале следующего года. Внесли деньги на ИИС в 2020 году — обращайтесь за вычетом за 2020 год в 2021, 2022 или в 2023 году. Внесли деньги в январе и апреле 2021 — обращайтесь за вычетом за 2021 год в 2022, 2023 или 2024 году и так далее.

Как это сделать через сайт налоговой, читайте в нашей статье.

Куда и когда поступает вычет? Налоговая вернет НДФЛ на те реквизиты, которые вы укажете в заявлении — его можно подать вместе с декларацией. У налоговой есть три месяца на камеральную проверку и месяц на перечисление средств.

Как быстро налоговая перечислит деньги, зависит от инспекции и вашей удачи: кому-то НДФЛ возвращают за пару месяцев, кому-то на исходе четвертого, а иногда налоговая нарушает сроки и присылает деньги позже, чем должна.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли вернуть НДФЛ, если нет белой зарплаты? НДФЛ платят не только с зарплаты. Суммы, с которых его платят, называются налоговой базой, и с 2021 года налоговый кодекс различает девять налоговых баз.

Вернуть или не платить НДФЛ можно, если доход относится к основной налоговой базе. Это не только зарплата и похожие выплаты, например авторские вознаграждения, но и другие поступления, например доход от продажи недвижимости и проценты по вкладам.

Можно ли вернуть налоги с помощью ИИС, если я ИП? Только если выбран режим ОСН. В остальных случаях ИП не платит НДФЛ по ставке 13%. ИП обычно выбирают более выгодные режимы налогообложения, например упрощенку или вмененку. Но там нет налога на доходы по ставке 13%. Значит, и возвращать будет нечего.

А вот если вы ИП и при этом платили НДФЛ с каких-то других доходов, то НДФЛ можно вернуть. Например, ИП на УСН может продать квартиру и заплатить налог с суммы продажи. Этот налог можно вернуть или зачесть с помощью вычета по ИИС.

Можно ли вернуть налоги с помощью ИИС, если я самозанятый? Нет. Самозанятые платят налог по ставке 4% или 6%. Это не подходит для вычета на взнос.

Можно ли получать вычеты на взнос после трех лет существования ИИС? Можно. Главное, чтобы соблюдались условия: счет пополняется, удерживается НДФЛ с дохода, отнесенного к основной налоговой базе, а вы — налоговый резидент России.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть но. Возврат НДФЛ не может превышать сумму уплаченного НДФЛ или НДФЛ, который надо уплатить по итогам года.

Например, ваш НДФЛ за 2020 год был 40 000 Р . В 2020 году вы внесли на ИИС 350 000 Р и потратили на платное лечение 100 000 Р . Можно вернуть 45 500 Р с помощью ИИС и еще 13 000 Р за платное лечение. В сумме это 58 500 Р , но налоговая вернет лишь 40 000 Р — столько, сколько с вас удержали НДФЛ за этот год.

Что дает вычет на доход (тип Б)? Этот вычет освобождает инвестора от уплаты НДФЛ с дохода от операций на ИИС независимо от размера дохода. К купонам облигаций это тоже относится.

Например, в начале 2018 года вы открыли ИИС и внесли на него 300 000 Р . Вы рискнули и удачно вложились в акции, которые вскоре заметно подорожали. В середине 2021 года вы решили продать акции и закрыть ИИС. После продажи акций на счете стало 800 000 Р , то есть ваш доход после вычета комиссий — 500 000 Р .

НДФЛ при закрытии ИИС составит 65 000 Р , но если примените вычет на доход, эти 65 000 останутся у вас: брокер не станет удерживать налог.

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Вычет типа Б касается любого дохода на ИИС? Нет. Он освобождает от НДФЛ доход от операций с ценными бумагами и производными инструментами, а также доход в виде купонов облигаций. Вычет не распространяется на доход от сделок с валютой, также будет удерживаться налог с дивидендов.

Как получить вычет на доход? Надо взять в налоговой справку о том, что по этому ИИС вы ни разу не использовали вычет на взносы. Отдайте брокеру или УК справку перед закрытием счета, и брокер или УК не удержат НДФЛ от прибыльных операций на счете.

Вычет можно получить и через налоговую, если вы не стали просить его через брокера или УК. Но через брокера или УК это быстрее и проще.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить. На новом ИИС у вас снова будет выбор между типами А и Б.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ. В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых. На 13-й год вычет типа Б станет выгоднее. Чем больше доходность и чем дольше работают деньги на ИИС, тем интереснее становится тип Б.

Когда нужно выбрать вид вычета? Когда захотите. При открытии ИИС выбирать вычет не требуется, это можно сделать позже. Но не затягивайте: если захотите вычет типа А, вернуть НДФЛ получится максимум за три прошлых года.

Например, если вы открыли ИИС и внесли на него деньги в 2019 году, обратиться за вычетом типа А за 2019 год надо не позднее 2022 года, иначе вычет за 2019 год будет потерян. Вычет за 2020 год надо попросить не позже 2023 года и т. д.

Вот как это выглядит:

Тонкости ИИС

Можно ли перевести ИИС от одного брокера к другому? Обычно да, хотя не все брокеры могут разрешать такую операцию. При переводе НДФЛ не удерживается, право на вычеты не теряется.

Перевод займет несколько дней или даже недель. Обычно перевод ценных бумаг из депозитария одного брокера в депозитарий другого — платная услуга.

Потребуется открыть ИИС у нового брокера и в течение месяца успеть перевести активы со старого ИИС на новый. Не успеете за месяц — потеряете право на вычеты по обоим счетам. Чтобы успеть все сделать, стоит заранее выяснить все детали у старого и нового брокеров.

Почитайте нашу статью про перенос ИИС, чтобы разобраться в процессе и понять, готовы ли вы на это.

Можно ли перевести ценные бумаги с брокерского счета на ИИС? Нет. Можно сделать наоборот, перевести активы с ИИС на брокерский счет, но для этого надо закрыть ИИС.

Можно ли на ИИС использовать «трехлетнюю льготу» — вычет по сроку владения? На ИИС — нет. Но вполне законно перевести ценные бумаги с ИИС на брокерский счет, дождаться трех лет с даты покупки бумаг и воспользоваться вычетом по сроку владения — уже на брокерском счете. У нас есть подробный разбор, как это работает.

Можно ли получать доход и выводить деньги с ИИС без закрытия счета? Если брокер позволяет получать дивиденды и купоны на банковский счет вместо ИИС, можно получать деньги, не закрывая счет. ЦБ рекомендует брокерам разрешать клиентам — владельцам ИИС выбирать, на какой счет зачислять доход от ценных бумаг.

Письмо ЦБ РФ от 26 марта 2021 года № ИН-06-52/17 PDF, 262 КБ

Если брокер позволяет получать дивиденды на банковский счет, с помощью дивидендов можно вывести с ИИС часть средств. Купите акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в реестр, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите. После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить на внешний счет дивиденды и от них.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Не забудьте, что после последнего дня, когда можно попасть в реестр акционеров, цена акций обычно падает примерно на размер дивидендов.

Подобное можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС. Учтите, что в этом случае с купонов сразу удержат НДФЛ.

Можно ли с ИИС вывести деньги в иностранной валюте? Законодательство не запрещает так делать. ЦБ даже выпустил письмо и напомнил об этом брокерам, УК и депозитариям. Позволяет ли так делать ваш брокер или УК, лучше уточнить в службе поддержки.

Письмо ЦБ РФ от 26 марта 2021 года № ИН-06-52/17 PDF, 262 КБ

Можно ли с помощью ИИС возвращать НДФЛ от прибыльных сделок на брокерском счете? Раньше было можно, и у нас об этом даже был отдельный материал. С 2021 года это не работает, так как теперь доход от сделок с ценными бумагами и производными инструментами считается налоговой базой, к которой не применяется вычет на взнос.

Может ли налоговая отказать в вычете? Может, если у вас окажется два ИИС одновременно. Или если решит, что вы вносите деньги на ИИС только ради вычета, а инвестировать не собираетесь. Такое теоретически может произойти, если вы внесли деньги на счет только под конец третьего года, не совершали операций с ценными бумагами и почти сразу закрыли ИИС, после этого попросив вычет.

Чтобы снизить риск, не открывайте новый ИИС, не закрыв старый. Еще, даже если ИИС вас интересует только из-за вычета на взнос, хотя бы часть внесенных денег вложите в какие-то активы.

Что будет с ИИС при разводе супругов? Если счет открыт и деньги на него внесены до регистрации брака, то активы на ИИС — собственность того, на чье имя оформлен счет. А вот если ИИС оформлен в браке, деньги и ценные бумаги на счете почти наверняка придется делить. Советую посмотреть статью про раздел счета и подумать о брачном договоре.

Самое важное

ИИС — удобный способ инвестирования на срок от трех лет. Если вы платите НДФЛ, его можно вернуть с помощью вычета на взносы на ИИС. Правда, это относится не к любому налогу. Если НДФЛ с вас не удерживается, то можно использовать вычет на доход и не платить НДФЛ с дохода по этому счету.

Оба вида вычета позволяют инвестировать более выгодно,чем через обычный брокерский счет. Подумайте об открытии ИИС, если у вас его еще нет.

На ИИС возможен еще один налог, о котором никто не говорит.

С 2018 года доходы в виде процента (купона), полученные по обращающимся облигациям российских организаций, эмитированным в 2017-2020 гг. и номинированным в рублях, освобождаются от налогообложения НДФЛ, при условии, что сумма выплаты процентов (купонов) не превышает сумму процентов, исчисленную исходя из ставки рефинансирования плюс 5%. Если доходность облигаций превышает этот порог, сумма превышения облагается для российских налоговых резидентов по ставке 35%.

Например ставка купона по Обл. «ЛЕГЕНДА» ООО, серия 001P-01 составляет 14% . Действующая ставка рефинансирования — 7, 50 %.

с 1,5% возьмут дополнительно 35% налогов даже на ИИС.

В первой картинке, кажется, ошибка. Если закрыть раньше трёх лет, то придется вернуть вычеты на взносы, а не взносы. Или действительно положил деньги, закрыл через два года и деньги ушли в космос? Во-вторых, если вы разъясняете, то стоило пояснить, что такое трехлетняя льгота — вычет по сроку владения? Непонятно со сроками. Например, я открываю в декабре 2018 иис и вношу 400 тысяч. Решаю класть каждый год эту сумму и через три года посмотреть, что выгоднее — вычет на взносы или на доход. То есть в декабре 2021 я кладу деньги последний раз и закрываю счёт и например выбираю вычет А, чтобы успеть забрать вычет за 2018 год. Так? Или не так?

Источник