- Развитие регионов России — инвестиции, доходы, долги

- Территориальная и отраслевая структура иностранных инвестиций в Россию

- Как привлечь региональные инвестиции корпораций для развития проектов

- Инвестиционный климат регионов РФ

- Инвестиционная политика региона

- Инвестиционный климат регионов России

- Фонд развития регионов и региональный инвестиционный фонд

- Реестр участников региональных инвестиционных проектов

- Компания, центр и корпорация регионального развития

- Виды инвестиций по региональному признаку

- Привлечение инвестиций в регион

Развитие регионов России — инвестиции, доходы, долги

При более стабильном росте промышленного производства, чем годом ранее, инвестиции в 2018 году сократились более чем в 40% субъектов РФ и по-прежнему концентрируются в столичной агломерации и нефтегазодобывающих регионах. Продолжался спад жилищного строительства более чем в половине регионов и доходов населения почти в 3/4 территорий. Значительный рост доходов региональных бюджетов был обеспечен не только за счет роста налоговых поступлений, но и трансфертов на 22%. Это привело к снижению в 3 раза числа регионов с дефицитом бюджета и уменьшению долговой нагрузки, хотя размер долга сократился только на 4%.

При более стабильном росте промышленного производства, чем годом ранее, инвестиции в 2018 году сократились более чем в 40% субъектов РФ и по-прежнему концентрируются в столичной агломерации и нефтегазодобывающих регионах. Продолжался спад жилищного строительства более чем в половине регионов и доходов населения почти в 3/4 территорий. Значительный рост доходов региональных бюджетов был обеспечен не только за счет роста налоговых поступлений, но и трансфертов на 22%. Это привело к снижению в 3 раза числа регионов с дефицитом бюджета и уменьшению долговой нагрузки, хотя размер долга сократился только на 4%.

Наиболее интенсивно в регионах РФ в 2018 г. росла промышленность. Двигателем роста были добывающие отрасли (4,1%), которые в 1,5 раза опережали динамику обрабатывающих секторов (2,6%). Среди лидеров – регионы со специализацией на добыче газа и нефти и их первичной переработке (Ямало-Ненецкий АО – 17% прироста, Астраханская область – 16%, Тюменская область – 10% и Республика Якутия – 9%). Кроме того, среди лидеров промышленного роста крупнейшая агломерация страны (Московская область – 10%, Москва – 9%), а также ряд других регионов (Тамбовская и Тверская области – 13–14%, Ростовская, Свердловская области и Республика Мордовия – 9–10%). Спад промышленности наблюдался только в 17 регионах, среди них весь юг Дальнего Востока, Ивановская (-2,4%) и Омская (-2,1%) области.

В 2018 г. рост инвестиций по полному кругу предприятий и организаций (4,3%) был вдвое выше, чем по крупным и средним предприятиям, эти данные Росстата трудно объяснить.

В региональном разрезе можно выделить две тенденции. Во-первых, сохранение значительного числа регионов со спадом инвестиций: в 2017 г. их было 32, в 2018 г. – 37. Сильный спад в Севастополе (-23%), Ненецком АО (-16%) и Ростовской области (-24%), что обусловлено эффектом высокой базы предыдущего года. Однако этот фактор неактуален для других регионов со значительным снижением: Тамбовской (-21%), Новгородской областях и Республике Мордовии (-19%), Калужской, Рязанской, Липецкой, Архангельской, Владимирской, Волгоградской, Воронежской областях (-11–13%). Среди регионов со значительным объемом инвестиций быстрее других росли Республика Крым (34%), внешние зоны крупнейших агломераций (Московская и Ленинградская области – 23–27%), а также Тюменская и Челябинская области (21–26%).

Во-вторых, устойчива концентрация инвестиций в двух крупнейших агломерациях страны, прежде всего в Московской, а также в ведущих и новых нефтегазодобывающих регионах (рис. 1). Доля Московской столичной агломерации в 2018 г. достигла 20% всех инвестиций в стране. Доля Санкт-Петербурга с Ленинградской областью почти в 3 раза меньше (7%). В 2018 г. к регионам-лидерам по объему инвестиций добавился Крым: вместе с Севастополем он получил 2% всех инвестиций в стране при доле в населении 1,5%.

Рис. 1. Территориальная структура инвестиций в 2018 г., % от всех инвестиций (суммы по федеральным округам)

Источник: расчеты автора по данным Росстата.

При этом 69% инвестиций в Крым – бюджетные (в среднем по РФ – 15%). Дальний Восток остается не слишком привлекательным для инвестиций, его доля составляет 8% в новых границах федерального округа.

Трехлетний спад в жилищном строительстве (2016-2018 гг.) привел к сокращению ввода жилья на 12%, в том числе в 2018 г. – на 5%, спад наблюдался в 47 регионах. Наиболее показательно сопоставление ввода жилья в расчете на душу населения в 2015 г. (последний год роста) и 2018 г. Превысили докризисные показатели Ленинградская область (1,5 кв.м на чел., рост на 13%) и Санкт-Петербург (0,75 кв. м на чел., рост на 29%), восстановили их Московская область (1,2 кв. м на чел.) и некоторые другие (Калужская, Тамбовская, Воронежская, Ульяновская области – 0,8 кв.м на чел.). Рост ввода жилья в Севастополе в 2,7 раза обусловлен завершением недостроя предыдущих лет. Самые слабые показатели в Тюменской (-38%), Новосибирской (-33%), Калининградской (-25%) и Белгородской (-22%) областях. В результате спрос на жилье концентрируется во внешних зонах двух столичных агломераций и Санкт-Петербурге, а Москва не восстановила докризисные объемы жилищного строительства (-9%).

Рынок труда в 2018 г. оставался стабильным, уровень безработицы – на историческом минимуме (4,8% в октябре-декабре 2018 г.). Региональные различия также стабильны: от максимальных показателей в слаборазвитых республиках (Ингушетия – 27%, Чечня, Дагестан, Карачаево-Черкесия, Тыва, Алтай – 13%) до минимума в федеральных городах (1,2–1,5%) и Московской области (2,6%). К зоне минимума в 2018 г. добавились автономные округа Тюменской области (2,2–2,5%).

Снижение доходов населения в 2018 г. замедлилось. В отличие от общероссийской статистики, измеряющей реальные располагаемые доходы (за вычетом обязательных платежей), в региональной статистике измеряются реальные доходы населения. Они выросли за 2018 г. на 0,9% (с учетом ежемесячной денежной выплаты 2017 г.). Региональную динамику объяснять непросто, поскольку существуют вопросы к достоверности данных. Реальные доходы населения сократились в 62 регионах, наиболее сильно – в Ивановской, Ярославской, Костромской областях и Ямало-Ненецком АО (на 7–9%).

Снижались они и в федеральных городах– на 2% в Санкт-Петербурге и на 3% в Москве. Рост доходов в Республике Адыгея (9%) объясняется дооценкой доходов на оборот розничной торговли: гипермаркеты, обслуживающие г. Краснодар, размещены на территории Адыгеи. Рост доходов населения в Республике Крым и Севастополе на 7–8% выглядит вполне достоверным, поскольку эти регионы получают особую поддержку федеральных властей.

Для бюджетов регионов 2018 г. был более благополучным, чем предыдущие годы, благодаря президентским выборам и росту цен на экспортные ресурсы. Доходы консолидированных бюджетов увеличились на 15% за счет роста поступлений налога на прибыль на 23% и трансфертов на 22% (табл. 1). Рост трансфертов в 2018 г. – самый высокий за последнее десятилетие, в год предыдущих президентских выборов он составил 12%. Максимальную добавку трансфертов регионы получили в IV квартале. Структура помощи регионам сдвинулась в сторону «ручного управления»: без учета дотаций на выравнивание, распределяемых по формуле, объем остальных дотаций (на сбалансированность и др.) вырос в 2,7 раза, иных межбюджетных трансфертов – в 1,7 раз. Значительный рост помощи регионам в IV квартале 2018 г. можно связать со снижением рейтингов власти со второй половины 2018 г. и с выборами в сентябре губернаторов в ряде регионов.

Таблица 1. Доходы и расходы консолидированных бюджетов регионов в 2018 г.

Источник

Территориальная и отраслевая структура иностранных инвестиций в Россию

Иностранные инвестиции, направляемые в экономику России, распределены между регионами страны крайне неравномерно. Эта неравномерность обусловлена различиями в уровне развития экономического потенциала (производственной и финансовой сферы, инфраструктуры, наличия ресурсов), емкости потребительского рынка, налоговых и других льгот и социально-политических условий в субъекте Российской Федерации. Кризис существенно повлиял на мнение потенциальных инвесторов о значимости различных факторов риска. По рейтингу инвестиционной привлекательности российских регионов в 2008–2009гг., составленному рейтинговым агентством Эксперт РА, сегодня наибольшие угрозы для инвесторов — криминал и система управления, третье место сохранил социальный риск.

Десятку лучших по инвестиционному риску впервые вошло сразу несколько типичных регионов с диверсифицированной экономикой и выраженными агропромышленными функциями: Пензенская, Воронежская, Тамбовская области. Вместе с Липецкой областью эти регионы образовали новую волну инвестиционно-привлекательных российских регионов — относительно небольших, экономически сбалансированных, несырьевых. Их секрет в устойчивой экономической базе, основанной на сельском хозяйстве и обрабатывающей промышленности, социальной стабильности, спокойной криминальной обстановке и грамотном управлении. Особенно впечатляющую динамику снижения инвестиционного риска демонстрирует Воронежская область. За последние три года она поднялась с 68-го на 7-е место в рейтинге интегрального инвестиционного риска за счет улучшения всех параметров. Тамбовская область, начиная с 2004 года переместилась, с 57-го на 8-е место. В Пензенской области улучшились и без того неплохие параметры «гуманитарных» составляющих риска. Новичком в группе фаворитов стала и Омская область — единственный сибирский регион, вошедший в топ-10 по риску за все годы рейтингов. За 2008 год область значительно улучшила на фоне других регионов параметры социального, финансового, управленческого, а также экономического риска. В лидеры вернулись столичные регионы, а также Республика Башкортостан, что, конечно, является положительным фактором, поскольку эти регионы вместе с Краснодарским краем и Ростовской областью призваны задавать стандарты инвестиционной привлекательности. Впервые не попали в десятку лучших по инвестиционному риску Республика Татарстан и Белгородская область. Татарстан понизил свои места в рейтинге по пяти из семи видов риска, а Белгородская область — по четырем. Вышли из числа лидеров Вологодская, Нижегородская, Рязанская и Калининградская области, а также Чувашская Республика. Несмотря на изменение предпочтений инвесторов, Липецкая область вновь подтвердила свое первенство и осталась единственным регионом с минимальным уровнем риска.

Среди регионов, которые сильно снизили показатели инвестиционного риска, Новгородская и Кировская области, где новые власти освоились с управлением, а также Санкт-Петербург, завершающий модернизацию своей промышленной базы. В Калининградской области проблемы в экономической сфере повлекли за собой ухудшение финансового состояния и социального климата. В Красноярском крае помимо высокого экологического риска обострились социальные проблемы: увеличилась безработица, просроченная задолженность по заработной плате (в 5,7 раза выше среднероссийского уровня), сохранилась значительная доля бедного населения. Недостаточные объемы инвестиций за прошедшее десятилетие бескризисного развития так и не позволили перестроить экономику, сделать ее современной и устойчивой к кризисам. Более четверти общего объема и почти половина прямых иностранных капиталовложений было направлено в регионы Центрального Федерального Округа (ЦФО) – рис. 2. Напротив, несмотря на высокую долю прямых иностранных инвестиций в регионы Дальневосточного Федерального Округа (ДВФО) — преимущественно в Сахалинскую область, по общему объему накопленных инвестиций в основной капитал этот округ занимает последнее место в России.

Рис. 2. Доля федеральных округов в общем объеме инвестиций в основной капитал и объеме прямых иностранных инвестиций за период 1999–2008 гг.

Сохранение существующего распределения инвестиционной привлекательности будет притягивать средства лишь в отдельные территории, отличающиеся стабильным инвестиционным климатом. Наибольшие шансы в модернизационном процессе получают Северо-Западная, Центральная и Южная, а также Приволжская зоны.

Отраслевая структура иностранных инвестиций также неравномерна. Как показывают данные таблицы 5 и рисунка 3, по видам экономической деятельности распределение иностранных инвестиций в России было следующим образом: наибольшее число иностранных инвестиций было направлено в оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования -22792 млн.долл. США, обрабатывающие производства -22216 млн. долл.США, добычу полезных ископаемых – 10327 млн.долл. США, транспорт и связь – 13749 млн. долл. США и операции с недвижимым имуществом, аренда и предоставление услуг – 7937 млн. долл.США

Таблица 5

Иностранные инвестиции по видам экономической деятельности (млн. долл. США)

| 2009г. | Накоплено на конец 2009г. | |||

| поступило | погашено (выбыло) | переоценка и прочие изменения активов и обяза- тельств | ||

| всего | в % к итогу | |||

| Всего | ||||

| в том числе: сельское хозяйство, охота и лесное хозяйство | 0,7 | |||

| рыболовство, рыбоводство | -0,4 | 0,1 | ||

| добыча полезных ископаемых | -25 | 16,4 | ||

| обрабатывающие производства | 29,3 | |||

| производство и распределение электроэнергии, газа и воды | 1,9 | |||

| строительство | 1,8 | |||

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 20,6 | |||

| гостиницы и рестораны | 0,2 | |||

| транспорт и связь | 10,5 | |||

| финансовая деятельность | 4,4 | |||

| операции с недвижимым имуществом, аренда и предоставление услуг | 13,0 | |||

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 0,1 | 0,4 | ||

| образование | 0,4 | 0,3 | — | 0,0 |

| здравоохранение и предоставление социальных услуг | 0,1 | |||

| предоставление прочих коммунальных, социальных и персональных услуг | -6 | 0,6 |

Рис. 3. Объем поступивших иностранных инвестиций по видам экономической деятельности в 2009 году

Источник

Как привлечь региональные инвестиции корпораций для развития проектов

Инвестиционный климат регионов РФ

В текущем году рейтинг инвестиционной привлекательности впервые возглавила Тюменская область, сместив с первого места Татарстан, который до этого 3 года подряд лидировал в списке.

От объемов бюджетов российских регионов напрямую зависят их возможности по реализации инфраструктурных и социальных проектов. Не всегда имеющихся ресурсов достаточно для решения всего массива социально-экономических задач. Полностью или частично проблемы помогают решить региональные инвестиции. Так именуют долгосрочные капиталовложения, поступающие в виде затрат различных участников рынка, управления и населения конкретной территории.

Законом предусмотрены инвестиции в регионы России, представляющие собой финансирование субъектов федерации из централизованных источников и более обеспеченных территориальных единиц. Конкретные регионы инвестиций (территориальные единицы, испытывающие нужду в денежном капитале) определяются исходя из местных производственных, финансовых, природных, трудовых ресурсов и т. д. Надо признать, что федеральные вливания не получили распространения, поэтому региональные инвестиции за счет средств муниципальных участников являются основным источником пополнения местного бюджета.

Инвестиционная политика региона

Темпы развития и нормальная жизнедеятельность региона зависят не только от наличия ресурсов, но и рационального их применения, в том числе, посредством утверждения местными властями эффективной инвестиционной политики.

Инвестиционная политика региона устанавливает принципы и механизмы взаимодействия между органами управления и хозяйствующими субъектами с целью стимулирования инвестиционных процессов с учетом нужд территории. В рамках этого определяются источники получения средств, структура и масштабы инвестиций, направления и способы их использования, целевые ориентиры.

Региональная инвестиционная политика включает в себя достижение следующих показателей:

- увеличение доходности;

- повышение продуктивности субъектов рынка;

- открытие новых и расширение действующих производств;

- увеличение занятости населения;

- усиление экономической состоятельности и автономности территории;

- формирование и форсированное развитие финансовой основы региона.

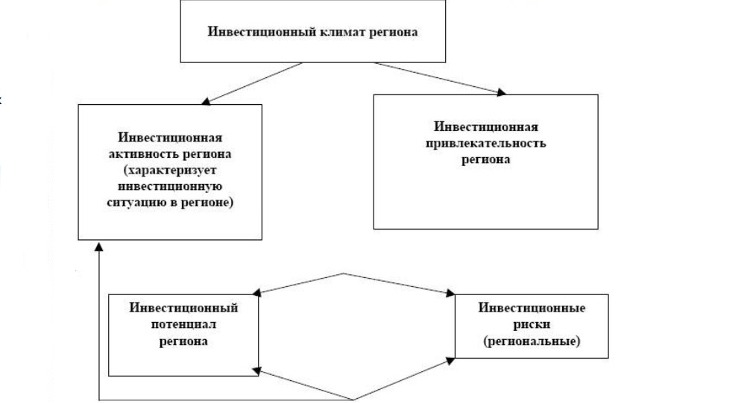

Каждый субъект разрабатывает свою индивидуальную инвестиционную политику исходя из специфических условий местности и инвестиционного потенциала региона. Последним именуют сочетанную возможность муниципальных и привлекаемых в регион ресурсов создавать и развивать благоприятный для инвесторов климат в необходимых масштабах.

Инвестиционный потенциал региона – это совокупность следующих внутренних резервов:

- сырьевого (количественного и качественного оснащения местности природными запасами);

- финансового (объема налоговой нагрузки и рентабельности предприятий);

- производственного (показателей региональной хозяйственной деятельности);

- трудового;

- инновационного (степени развития науки и техники);

- инфраструктурного (уровня обеспечения нормального функционирования местности);

- институционального (наличия основных экономических институтов);

- потребительского (покупательной способности населения).

Повышение ресурсного потенциала путем плотного взаимодействия государства, бизнеса и населения увеличивает вероятность привлечения региональных инвестиций, успешной реализации инвестиционной политики и формирования устойчивой модели развития.

В целях унификации требований к местным властям в части обеспечения позитивного инвестиционного климата, Агентством стратегических инициатив был разработан так называемый инвестиционный стандарт. Он представляет собой комплекс необходимых мероприятий, позволяющих создать инфраструктуру эффективного взаимодействия между государством и бизнесом, и привлечь в регион средства инвесторов.

Инвестиционный стандарт включает в себя 15 практических примеров, успешно реализованных наиболее развитыми регионами. К числу обязательных пунктов относятся разработка инвестиционной стратегии, создание плана объектов, нуждающихся в средствах, утверждение нормативного акта о правовой защите инвесторов и т. д. Только после выполнения субъектом всех требований, стандарт считается внедренным в работу.

Инвестиционный климат регионов России

Региональная инвестиционная политика, базирующаяся на ресурсном потенциале, направлена на обеспечение позитивного климата для инвесторов. Инвестиционный климат региона – это формирование социально-экономической, политической, правовой, организационной, инфраструктурной среды, благоприятной для ведения инвестиционной деятельности.

В структуре инвестиционного климата выделяют благоприятные и неблагоприятные факторы. К первым относятся гарантии инвесторам в части сохранности и свободного передвижения капитала, защиты прав и законных интересов, стабильности и прозрачности налогообложения. Ко вторым причисляют неэффективную работу государственных структур, отсутствие регулирования цен на товары и услуги естественных монополистов. Отрицательные факторы снижают привлекательность региона в глазах потенциальных инвесторов и ведут к оттоку капитала.

Ежегодно, начиная с 2015 года, инвестиционный климат регионов России оценивается Агентством стратегических инициатив. При этом национальный рейтинг высчитывается на основе мнения представителей бизнеса и экспертного сообщества. В учет принимаются 44 показателя (уровень административных барьеров, оформления разрешительной и согласительной документации, инфраструктуры, поддержки бизнеса, регуляторной среды и т. д.).

В текущем году национальный рейтинг впервые возглавила Тюменская область, сместив с первого места Татарстан, который до этого 3 года подряд лидировал в списке. Победителю удалось добиться прироста инвестиций, благодаря чему был реализован 21 проект в различных отраслях. В общей сложности, инвестпортфель региона включает больше 40 проектов на сумму 1 трлн руб. Такие результаты достигнуты с помощью облегчения налоговой нагрузки и тщательного контроля над каждым проектом.

Непосредственной реализацией инвестиционных проектов в Тюменской области занимаются индустриальные парки. К примеру, «Боровский» и «Богандинский» парки сопровождают 13 проектов, привлекших средств на сумму свыше 3,5 млрд руб. Лидер рейтинга не отстал и в социальной сфере, одним из первых в стране выполнив программу по ликвидации ветхого жилья и расселив более 10 тыс. граждан.

Второе место в национальном рейтинге заняла Москва. Столица из года в год заслуженно улучшает свои позиции в этом списке. Объем инвестиций в город составил 2 трлн руб., что в сравнении с 2016 годом больше на 13%. При этом 2/3 вложений пришлись на сферу услуг (финансовых, деловых, туризм). Принципиальными улучшениями можно назвать уменьшение административных барьеров, в том числе, за счет перевода части услуг в электронный режим, сокращения срока и стоимости согласительных процедур на 50% и т. д.

Увеличился объем заключенных контрактов в сфере государственно-частного партнерства (ГЧП) и достиг в текущем году 800 млрд руб. Повсеместно практикуется малая форма ГЧП в виде льготной сдачи в аренду объектов недвижимости, в частности, в здравоохранении и образовании.

Лидер рейтинга на протяжении последних 3 лет Татарстан, в этом году оказался на 3 месте в списке регионов с успешным инвестиционным климатом.

Фонд развития регионов и региональный инвестиционный фонд

Финансовая помощь регионам из федеральной казны выделяется посредством следующих структур:

- Фонд регионального развития, целью которого является объединение средств, рассредоточенных по многим разрозненным федеральным и местным инвестпрограммам. Впоследствии, социальные инфраструктурные объекты субсидируются за счет этих денег. Фонд развития регионов создается за счет федеральной казны.

- Инвестиционный фонд субъекта РФ (региональный инвестиционный фонд) работает на основе ГЧП и предназначен, в первую очередь, для поддержки транспортных, энергетических, строительных и других капиталоемких отраслей хозяйства.

Денежные поступления из указанных источников предусматриваются в рамках общегосударственной инвестиционной политики.

Реестр участников региональных инвестиционных проектов

Региональный инвестиционный проект – это инвестпроект со следующими характеристиками:

- Цель проекта – товарное производство. Услуги не могут быть предметом деятельности регионального инвестпроекта.

- Запланированная работа ведется на подведомственной субъекту РФ территории.

- На вид проектной деятельности не установлены ограничения.

- Объекты собственности на используемых землях принадлежат уполномоченному лицу.

- Владелец проекта вкладывает не менее 50 млн рублей.

- Каждый объект ведется одним участником.

Для получения организацией региональных инвестиций необходимо включение ее в соответствующий реестр участников региональных инвестиционных проектов – специальный перечень, включающий в себя следующее:

- информацию об организации (полное наименование, ИИН, КПП, адрес);

- реквизиты правового акта о включении организации в реестр;

- информацию об инвестпроекте (название, цель, объемы требуемых средств с направлениями финансирования, объемы затрат, сроки исполнения и т. д.).

Ведением реестра занимаются налоговые службы. Включение организаций в список производится на основании решения уполномоченного органа субъекта РФ.

Компания, центр и корпорация регионального развития

Иную материальную, организационную, методологическую, консультационную поддержку регионам в реализации инвестпроектов оказывают следующие специальные институты:

- Корпорация регионального развития, как правило, государственная структура, целью которой является поиск и привлечение инвестиций, координация работы проекта. Корпорация развития регионов создается в форме АО, где акционером выступает местное правительство.

- Региональная инвестиционная компания, учреждаемая в рамках ГЧП на концессионных началах и осуществляющая оперативное управление проектами на период реализации.

- Центр инвестиций и регионального развития, создаваемый в качестве учреждения при областной администрации и занимающийся сопровождением инвестпроектов, изучением проблем регионального значения и т. д. В настоящее время функционирует на территории Крыма.

Участник проекта вправе прибегнуть к помощи любой из вышеперечисленных организаций, представленных в его регионе.

Виды инвестиций по региональному признаку

Существует большое количество критериев деления инвестиций на виды. В частности, по региональному признаку различают виды инвестиций за границей, внутри страны и региональные. За основу классификации принята территориальная принадлежность объектов, подлежащих инвестированию.

Кроме того, по региональному характеру инвестиции делятся на отечественные (передается капитал резидентов страны) и зарубежные (участвуют средства иностранных граждан).

Привлечение инвестиций в регион

Как следует из изложенного выше, привлечение инвестиций в регион достигается целым комплексом мер в хозяйстве, в реализации которых участвуют все субъекты рынка, власти и населения. Основным способом при этом является увеличение инвестиционной привлекательности, повышение позитивного имиджа региона. Каждый субъект РФ по-своему решает, как привлечь инвестиции в регион, опираясь на свои особые условия и территориальные возможности.

Источник