- Суть портфельной теории Марковица

- Что такое портфельная теория Марковица. Рассказывает персональный брокер

- Последние новости

- Рекомендованные новости

- Прогнозы и комментарии. Повышаем ставки

- Нефтяные котировки заставили рынок поволноваться

- Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

- Отчет ОПЕК. Прогнозы и тренды на рынке нефти

- Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

- Марковиц. Портфельные инвестиции на российском рынке акций по модели Марковица

Суть портфельной теории Марковица

Здравствуйте, уважаемые читатели https://tempofox.com/. В сегодняшней статье рассмотрим суть портфельной теории Марковица, ее сильные и слабые стороны. Я знаю многих инвесторов, которые используют теорию Марковица для формирования инвестиционного портфеля, но вместе с тем расскажу об этой теории комплексно, чтобы вы не думали, что теория Марковица – это решение всех проблем.

Гарри Макс Марковиц – ведущий американский экономист, является автором теории портфельных инвестиций, лауреат Нобелевской премии. Марковиц является также одним из родоначальников теории финансов, одной из наиболее прогрессивно развивающихся экономических наук.

Основы теории Марковица

Портфельная модель Марковица использует математическое ожидание, а стандартное отклонение является мерой риска. При таком подходе анализа инвестиций, мы можем выбрать оптимальные активы для покупки с учетом установленной планки риск/прибыль. Теории Марковица уже более 60 лет, но она до сих пор активно используется для портфельного моделирования.

Как работает портфельная теория Марковица

Предположим, мы решили купить акции компании «Дельта». Стоимость одной акции компании 100 рублей. Покупая акции, мы предполагаем, что данный актив будет находиться в портфеле один год. Если так, тогда прибыль можно представить как сумму двух составляющих: физическую доходность акции (рост цены акций) и непосредственно прибыли по акции. Предположим, что средний доход по акции за последние два года составил +10%, а в денежном эквиваленте прибыль на одну акцию составляет 4 рублям. Тогда имеем следующее: дивидендная доходность составит 4% годовых, а ожидаемая доходность акции компании «Дельта» будет равна 14% годовых. С учетом сказанного, вероятность получения прибыли распределится следующим образом:

| Экономическая конъюктура | Ожидаемая прибыль, % | Вероятность |

| Подъем | 42% | 0,2 |

| Нейтральная | 14% | 0,6 |

| Спад | -6% | 0,2 |

Из сказанного можно сделать вывод, что существует 20% вероятности, что акции компании «Дельта» дадут прибыль в размере +42% при условии того, что будет наблюдаться рост экономической активности. В противовес этому, при условии спада экономической активности, предполагается получение убытков в размере до -6%. При нейтральной экономической конъюктуре ожидаемая доходность составит 14%, а вероятность получения такой прибыли составит 60%. Для того, чтобы посчитать суммарную ожидаемую доходность с учетом различного развития событий, нужно использовать следующую формулу:

Но здесь стоит учитывать, что чем больше будет отклонение прибыли по акции, тем больше будет показатель индекса изменчивости ее стоимости. Если, например, взять казначейские облигации с фиксированным купоном, то здесь стандартное отклонение будет равным нулю.

После этого, нужно сформировать портфель таким образом, чтобы собрать в нем наименее коррелируемые активы с учетом данных по ним риск/прибыль. За счет этого мы можем существенно снизить стандартное отклонение портфеля и оптимизировать показатель риск/прибыль.

В качестве примера можно привести акции нефтегазовых компаний. Инвесторы формируют свой портфель из акций авиакомпаний и нефтедобывающих компаний. Что общего у этих двух компаний? Это цена на нефть. Когда стоимость нефти растет, цена на акции авиакомпаний начинает снижаться, а цена на акции нефтедобывающих компаний начинает расти. Таким образом, эти две компании обратно коррелируемы.

Из этого можно сделать следующий вывод: портфельная теория Марквица состоит из двух элементов: оптимального соотношения показателя риск/прибыль и портфель, состоящий из наименее коррелируемых активов.

Слабые стороны теории Марковица

На мой взгляд, главный недостаток теории Марковица состоит в том, инвестору уже известно математическое ожидание прибыли и стандартного отклонения по нужному активу и фактически одобряет тот факт, что имеющиеся в его распоряжении данные дают возможность оценить значение этих величин в будущем. Если еще проще, то на основе анализа исторических данных мы делаем прогноз на будущее, что само по себе не есть хорошо, потому что часто в экономике большую роль играет политика.

Не будем далеко ходить, вспомните ЮКОС. До 2003 года это была мощнейшая компания с большой капитализацией и серьезными перспективами. Если с экономической точки зрения, то у нас было высокое математическое ожидание и низкая волатильность. А после 2003 года ситуация резко изменилась в связи с известными событиями.

Таким образом, когда мы начинаем анализировать общий объем исторических данных, то данные будут показывать «среднюю температуру по больнице» и применительно к целям построения оптимального инвестиционного портфеля эти данные будут бесполезны.

Не хочу сказать, что теория Марковица не работает. Работает, но ко всему нужно подходить взвешенно. Поэтому отметим сильные стороны теории Марковица. О слабых уже было сказано выше.

Преимущества теории Марковица:

Дополнительное видео по теории Марковица

Источник

Что такое портфельная теория Марковица. Рассказывает персональный брокер

Персональные брокеры помогают разобраться, как сформировать долгосрочный портфель и не отвлекаться на новостной шум. В первой публикации речь шла про инвестиционный риск, во второй — про методы риск-менеджмента. Пришел черед обсудить портфельную теорию Марковица, за которую знаменитый экономист получил Нобелевскую премию.

На тарифе Консультант по управлению капиталом персональный брокер — это тот, кто обеспечивает профессиональное сопровождение инвестиций: составляет для клиента финансовый план, помогает сформировать портфель и сопровождает на всем пути инвестирования к достижению целей.

Аяз Вильданов, Персональный брокер

Сегодня мы поговорим о портфельной теории Марковица.

Гарри Марковиц — американский экономист. В середине ХХ века он написал статью «Выбор портфеля» о рисках, доходности и взаимозависимости инструментов инвестирования. Ее основная идея заключалась в том, что риск нужно рассматривать относительно портфеля в целом, а не относительно отдельно взятых ценных бумаг. Статья стала отправной точкой для современной портфельной теории, а Марковиц получил Нобелевскую премию.

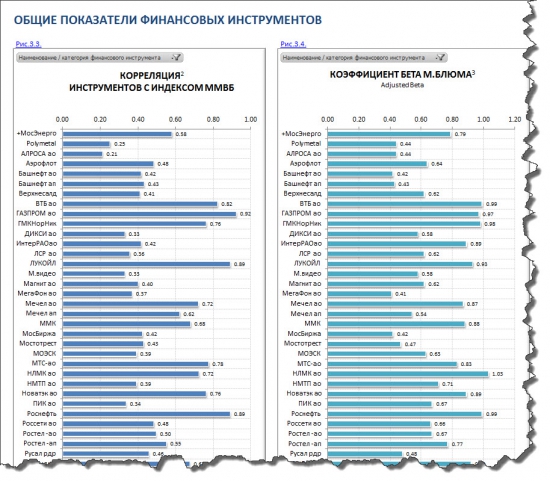

Рассмотрим подробнее его подход. Взаимозависимость инвестиций по-другому называется корреляцией. Допустим, динамика цен двух активов совпадает на каждом промежутке времени. Тогда значение их корреляции равно единице. Это идеальная положительная корреляция.

Теперь представим, что в каждом периоде времени динамика цен прямо противоположна. Тогда значение корреляции таких активов будет равняться «-1». Это идеальная отрицательная корреляция.

Две инвестиции могут иметь любую корреляцию от «-1» до «+1» в отношении друг друга.

Идем дальше. Одни и те же факторы могут позитивно влиять на одну отрасль и негативно — на другую.

Например, при росте цен на нефть акции большинства нефтедобывающих компаний демонстрируют рост. При этом акции авиаперевозчиков могут терять в стоимости из-за повышения цен на топливо. В этом примере выделим положительную корреляцию между ценой на нефть и акциями нефтедобытчиков. В то же время корреляция между нефтью и стоимостью акций авиаперевозчиков будет отрицательной.

Чем больше в портфеле активов с отрицательной корреляцией, тем меньше риск получения убытков.

Подведем итог. Гарри Марковиц в своей статье рассказал об оптимальном соотношении риска и доходности. В рамках правильно подобранного портфеля риски снижаются за счет низкой и отрицательной корреляции инструментов. Принципы, заложенные Марковицем, легли в основу современной портфельной теории, о которой мы поговорим в следующий раз.

Если у вас есть портфель ценных бумаг стоимостью от 3 млн руб., рекомендуем провести аудит — это бесплатно. Вы получите профессиональное мнение персонального брокера, основанное на аналитике Argus Research и BCS Global Markets.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Повышаем ставки

Нефтяные котировки заставили рынок поволноваться

Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

Отчет ОПЕК. Прогнозы и тренды на рынке нефти

Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Марковиц. Портфельные инвестиции на российском рынке акций по модели Марковица

Добрый день, уважаемое сообщество трейдеров, инвесторов и всех кто интересуется рынком ценных бумаг!

В 1952 г. Гарри Марковиц — выдающийся экономист, лауреат Нобелевской премии, опубликовал свою фундаментальную работу «Portfolio Selection«, которая и сейчас является основой подхода к инвестициям с точки зрения современной теории формирования портфеля ценных бумаг.

В чём был основной смысл его работы?

Подход Марковица к формированию портфеля ценных бумаг даёт инвестору возможность одновременно максимизировать ожидаемую доходность и минимизировать риск. Инвестор должен оценить указанные параметры по каждому портфелю, а затем выбрать «лучший» из них, основываясь на их соотношении.

Данный процесс в действительности является не простым для любого инвестора, особенно не простым он был в то время, когда Гарри Марковиц опубликовал свою работу.

Мной была предпринята попытка сделать этот процесс не просто простым, а очень простым.

Используемые формулы, при расчете оптимального портфеля при этом не являются сложными сами по себе, но над процессом их компоновки в целях получения конечного результата, конечно, пришлось потрудится.

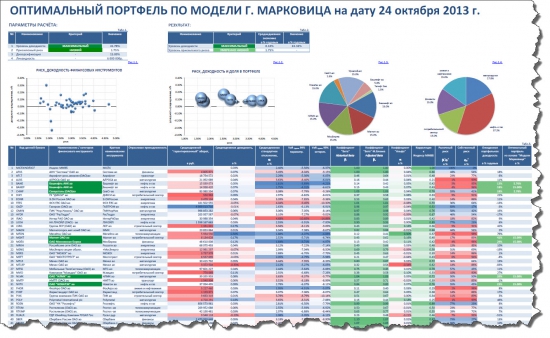

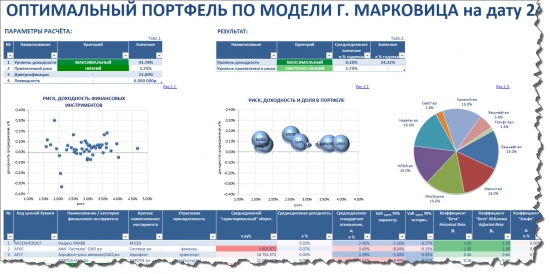

В качестве исходных данных для выбора оптимального портфеля акций на российском рынке ценных бумаг были взяты акции входящие в расчет основного индекса Московской Биржи — Индекса ММВБ. А это 50 наиболее ликвидных и капитализированных ценных бумаг на российском рынке акций. Исторический период для анализа по рассматриваемым инструментам был выбран с 09 января 2007 года по 24 октября 2013 года.

Считаю необходимым сказать, что я решил добавить к базовым параметрам, таким как ожидаемая доходность и риск, ещё два дополнительных параметра — ликвидность инструмента и возможность диверсификации вложений. Тем самым нагрузив формулы ещё несколькими составляющими.

А что из этого получилось, хотел бы Вам продемонстрировать.

Созданный алгоритм расчета оптимального портфеля акций получил своё выражение в созданном мной приложении, в Microsoft Office Excel*, под названием — «Портфельные инвестиции на российском рынке акций по модели Марковица«.

Забегая вперед скажу, что текущая функциональность приложения, для любого пользователя, сводится к тому, что единственным труднозатратным моментом в его работе является загрузка необходимых ценовых базовых параметров рассматриваемых бумаг. Но используя при этом имеющиеся открытые базы данных о ценах тех или иных инструментов, назвать это проблемным моментом, конечно, нельзя. На саму загрузку данных о всех инструментах может уйти не больше 15-20 минут.

А дальше Вы запускаете автоматический механизм расчета определения оптимального портфеля и наслаждаетесь полученным результатом.

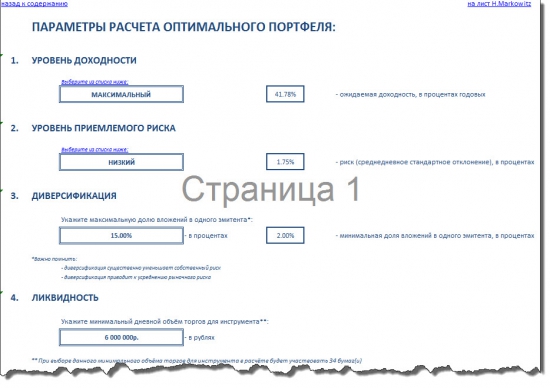

При этом, чтобы запустить процесс расчета необходимо определить для себя четыре простых параметра:

- уровень доходности (желаемый);

- уровень приемлемого риска;

- диверсификация (максимальная доля вложений в один инструмент);

- ликвидность (минимально приемлемый дневной объём торгов для той или иной акции).

После запуска расчета и получения результата необходимо нажать кнопку «обновить данные» и все показатели и графики будут автоматически обновлены!

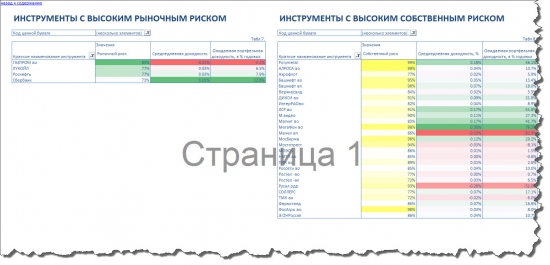

Вы сможете увидеть в приложении динамику всех инструментов участвующих в расчете, независимо от попадания тех или иных инструментов в перечень бумаг составляющих оптимальный портфель, исходя из заданных Вами параметров. Бумаги, которые попадают в оптимальный портфель автоматически будут иметь определенную цветовую окантовку.

В приложении «Портфельные инвестиции на российском рынке акций по модели Марковица» Вы также найдете массу интересных вспомогательных показателей.

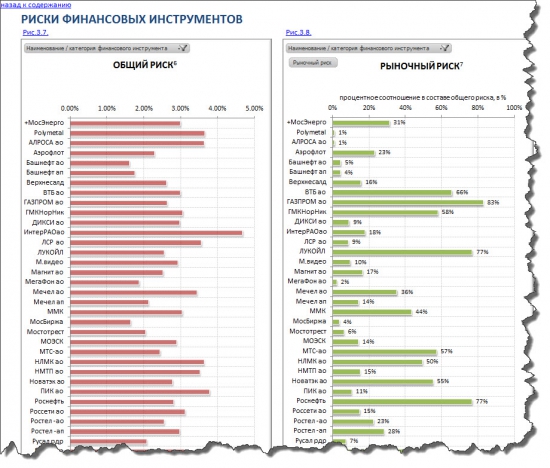

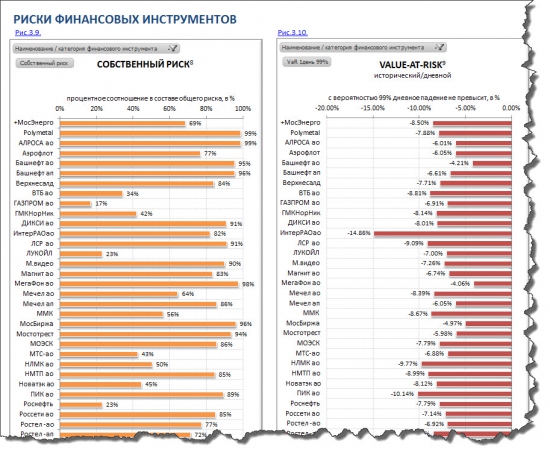

Также отдельно от общих представленных показателей финансовых инструментов Вы сможете увидеть все параметры характеризующие риски рассматриваемых ценных бумаг.

Ряд сводных итоговых таблиц также представлен в приложении.

Немного о технических характеристиках приложения:

В журнале сделок настроен удобный, быстрый переход от одной страницы к другой за счет внутренних гиперссылок.

Гиперссылки к графикам позволят быстро перейти к нужной сводной таблице на базе которых они построены.

В наличии подробная инструкция для работы с приложением.

Всего в приложении 65 различных графиков, более 75 сводных таблиц и все четко структурированы.

Приложение настроено так, что Вы легко сможете распечатать все листы (нет необходимости специально форматировать их), чтобы делать для себя специальные папки куда вы можете подшивать Ваши расчеты и т.д. и т.п. Все страницы пронумерованы.

Также Вы сможете, при желании, преобразовать его в удобный, читаемый PDF формат (при наличии специальной программы для создания PDF файлов).

Для наглядности я выложил итоговый файл с данными в открытом доступе, преобразованный в PDF формат, на общем диске. Вы можете пройти по ссылке посмотреть либо скачать:

Все формулы в приложении «Портфельные инвестиции на российском рынке акций по модели Марковица» открыты так, что Вы можете заглянуть в глубь самих расчетов в части использованных в приложении различных показателей.

При желании исходную базу данных приложения о ценовых параметрах, уже включенных в него финансовых инструментов, можно изменить, расширить (как по перечню рассматриваемых бумаг, так и по горизонту их исследования) и конечно же периодически обновлять приложение на текущую дату.

Изменение и расширение списка акций займет немного больше времени, чем просто загрузка новых данных, но оно того стоит.

«Портфельные инвестиции на российском рынке акций по модели Марковица» — это прекрасный инструмент для профессионального подхода к инвестированию на рынке ценных бумаг.

Будьте самостоятельным профессиональным управляющим на рынке ценных бумаг!

Если Вас заинтересовало приложение «Портфельные инвестиции на российском рынке акций по модели Марковица«, то его можно приобрести либо на сайте:

Либо в качестве альтернативного варианта для приобретения Вы можете обратиться ко мне письмом на адрес alexeyboyarskiy@gmail.com

Подход Марковица к формированию портфеля ценных бумаг имеет много сторонников, но у него есть и не мало тех, кто критически подходит к данному способу инвестирования. Но надо признать тот факт, что использование подхода Марковица при инвестировании своих финансовых средств на рынке ценных бумаг гораздо эффективней принятия решения о вложении в те или иные финансовые инструменты путём «подбрасывания монеты вверх».

Всем удачной торговли!

Для тех, кто приобретет указанное приложение и захочет расширить перечень рассматриваемых акций по модели Марковица, но при этом не будет иметь желание делать это самостоятельно, я готов буду рассмотреть возможность расширения списка анализируемых бумаг ещё на 50 инструментов за дополнительную плату в размере 700 рублей сверх цены самого приложения.

* Для корректной работы журнала необходима версия Excel 2010 и выше.

топикстартер — для привлечения внимания очень вам советую в самом начале поста привести график — индекс ммвб vs результат портфеля по марковицу на росс. рынке — за 10 лет допустим.

а потом уже все пояснения.

Stas Ivanov, не соглашусь — очень вредная вещь, привязка только к цене акции странное отклонение в логике…

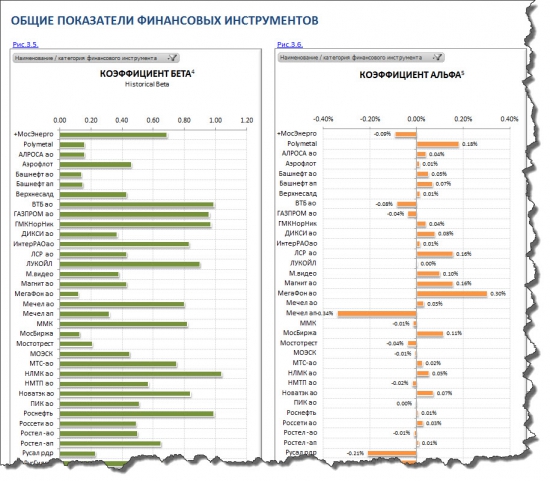

теория Марковица «Portfolio Selection» основана на коэфф. альфа, бетта — хорошо характеризуют прошлое, но для меня это сродни ТА, только тут очень активно представляется как ФА…

За последние 50 лет самыми революционными инвестиционными идеями стали те, которые получили название современной финансовой теории. Этот тщательно продуманный набор идей сводится к одному простому и обманчивому практическому заключению: изучать индивидуальные инвестиционные возможности ценных бумаг — напрасная трата времени. Такая точка зрения подразумевает, что бросить кости и случайным образом выбрать ценные бумаги для портфеля будет намного выгоднее размышлений о том, разумны ли возможности отдельных инвестиционных инструментов.

Одним из основных догматов современной финансовой теории является современная портфельная теория. Она утверждает, что смягчить собственный риск той или иной ценной бумаги можно путем диверсификации портфеля, т.е. формализуется народная мудрость «не класть все яйца в одну корзину». Оставшийся в итоге риск — единственный, за который инвесторы получат вознаграждение, говорит теория.

Оставшийся риск можно измерить простым математическим средством, так называемой бетой, которая показывает, насколько волатильна ценная бумага по отношению к рынку. Бета хорошо определяет риск волатильности ценных бумаг, торгуемых на эффективных рынках, где данные о публично торгуемых акциях быстро и точно выражаются в ценах. В современной финансовой истории правила диктуют эффективные рынки.

Эти идеи не только снискали уважение тепличных академиков, в колледжах, университетах, школах бизнеса и школах права, но и многие специалисты фондового рынка считают, что цены на фондовом рынке точно отражают исходные величины, что единственный существенный риск — это волатильность цен, а лучший способ его избежать — инвестировать в диверсифицированную группу акций.

Целое поколение получивших степень МВА и докторов права под влиянием современной финансовой теории рискует выучить неверные уроки и пропустить самые важные.

Особенно ценный урок современной финансовой теории берет начало в распространении страхования инвестиционного портфеля — компьютеризированной технологии для корректировки портфеля в условиях падающих рынков. Беспорядочное страхование портфелей способствовало приближению краха фондового рынка еще в октябре 1987 г. и падению рынка в октябре 1989 г.

Современная финансовая теория не могла объяснить ни последующую волатильность рынка, ни огромное количество других явлений, связанных с поведением акций компаний с невысокой капитализацией, акций, дающих высокий дивидендный доход, или акций с низким соотношением цены и прибыли. Piece de resistance неэффективности рынка стал мыльный пузырь Интернета и информационных технологий в США, который лопнул в конце 1990-х — начале 2000-х, что было отмечено резким изменением курсов акций, перепадом настроений участников рынка — от эйфории до депрессии — без малейшей связи со стоимостью бизнеса.

Энтузиасты современной финансовой теории все еще настаивают на том, что лучшая стратегия для инвестора — это диверсифицировать, опираясь на значение бета, или наугад и постоянно корректировать свой портфель инвестиций.

Но лучше пренебречь современной финансовой теорией и другими псевдосовременными взглядами рынка и заняться инвестиционной деятельностью. Лучше всего это сделать с помощью долгосрочных инвестиций в индексные фонды либо путем трезвого анализа компаний, которые инвестор в состоянии оценить. При таком мышлении существенным риском будет не бета или волатильность, а возможность потерь.

Оценка такого рода инвестиционного риска потребует размышлений о руководстве компании, ее продуктах, конкурентах и уровне задолженностей. Вопрос в том, будет ли прибыль от инвестиций после выплаты всех налогов, по крайней мере, равна покупательной способности первоначальных инвестиций плюс справедливая ставка дохода. Прежде всего, следует учесть такие факторы, как долгосрочные экономические показатели компании, качество и честность ее руководства и будущие ставки налогообложения и инфляции. Возможно, эти факторы не совсем конкретны, особенно по сравнению с притягательной точностью бета и других премудростей типа тех. анализа, но дело в том, что рассмотрение этих вопросов неизбежно, если только инвестор не желает себе навредить.

Абсурдность беты, в том, что «акция, стоимость которой резко падает по отношению к рынку… становится «рискованнее» при более низкой цене, чем она была при более высокой», — вот как бета определяет риск. Точно так же бета не может различить риски, заложенные в «специализированной игрушечной компании, продающей каменных зверушек или обручи с другой игрушечной компании, чей основной продукт — «Монополия» или Барби». Обычные инвесторы могут провести такие различия, поразмыслив над потребительским поведением и над тем, как конкурируют компании по производству потребительских товаров, а также могут рассчитать, когда существенное падение курса акций показывает возможность совершения покупки.

В противовес современной финансовой теории инвестиционная деятельность разумного инвестора не ограничивается диверсификацией. Она может потребовать даже концентрации, если не портфеля, то, по крайней мере, сознания его владельца. Говоря о концентрации портфеля, следует вспомнить Кейнса, который был не только блестящим экономистом, но и мудрым инвестором и считал, что инвестору следует вкладывать большие суммы в две или три компании, которые он знает и руководству которых можно доверять. С этой точки зрения риск возрастает, когда инвестиции и инвестиционное мышление слишком поверхностные. Стратегия финансовой и умственной концентрации может снизить риск, увеличив как глубину представлений инвестора о компании, так и уровень комфорта в отношении основных показателей компании до покупки.

Мода на бету страдает от невнимания к «основному принципу: лучше быть почти правым, чем абсолютно ошибаться». Долгосрочный успех инвестиционной деятельности зависит не от изучения беты и сохранения диверсификации портфеля, а от понимания, что быть инвестором — значит, управлять собственным делом. Перекомпоновка портфеля через покупку и продажу акций, направленная на достижение желаемого показателя бета-риска, делает долгосрочный инвестиционный успех невозможным. Такое «порхание с цветка на цветок» связано с огромными операционными издержками в форме спрэдов, вознаграждений и комиссионных, не говоря уже о налогах. Назвать кого-то, кто активно торгует на рынке, инвестором— «все равно, что назвать кого-то, кто часто заводит случайные связи, романтиком». Инвестиционная деятельность переворачивает народную мудрость современной финансовой теории с ног на голову: вместо призыва «не класть все яйца в одну корзину» мы получаем совет Марка Твена из «Простофили Вильсона»: «Клади все яйца в одну корзину, но… береги корзину!»

Основоположник стоимостного инвестирования Бен Грэхем раскрыл практически самую глубокую и мудрую инвестиционную стратегию в истории: она отвергает преобладающий, но ошибочный образ мыслей, где уравнивается цена и стоимость. Грэхем считал, что цена — это то, что платишь, а стоимость — то, что получаешь. Эти категории редко совпадают, но немногие замечают разницу.

Чтобы успешно заниматься инвестиционной деятельностью, вам нет необходимости разбираться в понятиях «коэффициент бета», «эффективный рынок», «современная портфельная теория», «опционное ценообразование» или «развивающиеся рынки». Скорее всего, незнание всех этих терминов принесет вам только пользу. Конечно, такому подходу не обучают в большинстве школ бизнеса. Наоборот, все вышеперечисленное занимает важное место в учебных планах по предмету «финансы». Мне же кажется, что будущим инвесторам необходимо тщательно изучить лишь два курса — «как правильно оценить деятельность компании» и «как относиться к рыночным ценам».

Источник