- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- Основные понятия теории инвестиционного анализа

- Инвестиционный проект

- Дисконтирование

- Задачи оценки инвестиционного проекта

- Стадии оценки инвестиционного проекта

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

Основные понятия теории инвестиционного анализа

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния. Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью – оборудования, недвижимости, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

- Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

- Ожидание увеличения исходного уровня благосостояния.

- Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные инвестиции и финансовые (портфельные) инвестиции. При дальнейшем изложении материала речь будет идти в основном о первом из них.

Основные понятия теории инвестиционного анализа включают в себя:

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Инвестиционный проект

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта – подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций. Основным методом достижения этой цели является математическое моделирование последствий принятия соответствующих решений.

Бюджетный подход и денежные потоки. В целях моделирования инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько равных промежутков – интервалов планирования. Для каждого интервала планирования составляются бюджеты – сметы поступлений и платежей, отражающих результаты всех операций, выполнявшихся в этом временном промежутке.

Сальдо такого бюджета – разность между поступлениями и платежами – есть денежный поток инвестиционного проекта на данном интервале планирования. Если все составляющие инвестиционного проекта будут выражены в денежной оценке, мы получим ряд значений денежных потоков, описывающих процесс осуществления инвестиционного проекта.

В укрупненной структуре денежный поток инвестиционного проекта состоит из следующих основных элементов: Инвестиционные затраты. Выручка от реализации продукции. Производственные затраты. Налоги.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала).

После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной. Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией затрат. Во втором случае моделируется снижение затрат в результате их экономии в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Прибыль и амортизация. В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия «прибыль» заключается в том, что это – прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в теории инвестиционного анализа понятие «прибыль» (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие «амортизация» (в английском языке слово «amortization» означает: погашение основной части задолженности). В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

Стоимость капитала и процентные ставки. Понятие «стоимость капитала» тесно связано с экономическим понятием – прибыль.

Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке – рынке капиталов – и определяет его стоимость.

Таким образом, стоимость капитала – это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило – года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть – наличия альтернативных вариантов использования капитала) и степени риска данного варианта.

При этом одной из составляющих рыночной стоимости капитала оказывается инфляция. При выполнении расчетов в постоянных ценах инфляционная компонента из величины процентной ставки может быть исключена. Для этого следует воспользоваться одной из модификаций известной формулы Фишера:

где,

r — реальная процентная ставка;

n — номинальная процентная ставка;

i — темп инфляции.

Все ставки и темп инфляции в данной формуле приводятся в виде десятичных дробей и должны относиться к одному и тому же периоду времени.

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

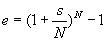

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента. Расчет эффективной ставки осуществляется по следующей формуле:

где,

e — эффективная ставка;

s — простая ставка;

N — число периодов начисления процентов внутри рассматриваемого интервала.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

Дисконтирование

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени

Противоположная дисконтированию операция – расчет будущей ценности («future value») исходной денежной суммы – называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

где,

F — будущая ценность;

P — современная ценность (исходная величина) денежной суммы;

r — процентная ставка (в десятичном выражении);

N — число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций – чистая современная ценность (NPV) – представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

- Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

- Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

- Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Задачи оценки инвестиционного проекта

Следует различать две составляющих коммерческой состоятельности инвестиционного проекта, ее необходимое и достаточное условия, соответственно:

- Экономическая эффективность инвестиций.

- Финансовая состоятельность проекта.

Экономическая оценка или оценка эффективности вложения капитала направлена на определение потенциальной возможности рассматриваемого проекта обеспечить требуемый или ожидаемый уровень прибыльности. При выполнении инвестиционного анализа задача оценки эффективности капиталовложений является главной, определяющей судьбу проекта в целом.

Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала. При выполнении оценки следует придерживаться экономического подхода и рассматривать только те выгоды и потери, которые могут быть измерены в денежном эквиваленте.

Стадии оценки инвестиционного проекта

По мере продвижения по этапам представление о проекте уточняется и обогащается новой информацией. Таким образом каждый этап представляет собой своего рода промежуточный финиш: результаты, полученные на нем, должны служить подтверждением целесообразности осуществления проекта и, тем самым, являются «пропуском» на следующую стадию разработки.

На первой стадии происходит оценка возможности осуществления проекта с точки зрения маркетинговых, производственных, юридических и других аспектов. Исходной информацией для этого служат сведения о макроэкономическом окружении проекта, предполагаемом рынке сбыта продукции, технологиях, налоговых условиях и т.п. Результатом первой стадии является структурированное описание идеи проекта и временной график его осуществления.

Вторая стадия в большинстве случаев оказывается решающей. Здесь происходит оценка эффективности инвестиций и определение возможной стоимости привлекаемого капитала. Исходная информация для второй стадии – это график капитальных вложений, объемы продаж, текущие (производственные) затраты, потребность в оборотных средствах, ставка дисконтирования. Результаты этого этапа чаще всего оформляются в виде таблиц и показателей эффективности инвестиций: чистая текущая стоимость (NPV), срок окупаемости, внутренняя ставка доходности (IRR).

Третья стадия связывается с выбором оптимальной схемы финансирования проекта и оценкой эффективности инвестиций с позиции собственника (держателя) проекта. Для этого используется информация о процентных ставках и графиках погашения кредитов, а также уровне дивидендных выплат и т.п. Результатами финансовой оценки проекта должны быть: финансовый план осуществления проекта, прогнозные формы финансовой отчетности и показатели финансовой состоятельности.

Любая методика инвестиционного анализа предполагает рассмотрение проекта как условно самостоятельного экономического объекта. Поэтому на первых двух стадиях разработки инвестиционный проект должен рассматриваться обособленно от остальной деятельности предприятия, его реализующего.

Обособленный (локальный) характер рассмотрения проектов исключает возможность корректного выбора схем их финансирования. Это связано с тем, что решение о привлечении того или иного источника для финансирования капиталовложений принимается, как правило, на уровне предприятия в целом или его самостоятельного в финансовом отношении подразделения. При этом в первую очередь учитывается текущее финансовое состояние этого предприятия, которое практически невозможно отразить в локальном проекте.

Таким образом, на крупных предприятиях задача выбора схемы финансирования инвестиционного проекта (по крайней мере, для проектов, относимых к категории «крупных») с необходимостью уходит на высший уровень управления. На уровне среднего управленческого звена остается задача выбора наиболее эффективных, то есть наиболее потенциально прибыльных проектов из имеющегося перечня.

Источник