- Нужно ли платить налоги на доход от инвестиций: подробный обзор

- Нужно ли платить налог на доходы от инвестиций

- Изменения в налоговом законодательстве

- На депозиты

- От инвестиций в золото

- Доходы от недвижимости

- От сделок на фондовом рынке

- С дивидендов

- На облигации

- От валютных операций

- От ПИФ

- От сделок по криптовалютам

- Налогообложение инвестиций: виды облагаемых налогом доходов и льготы для инвесторов

- За что платит инвестор

- Льготы по налогообложению инвестиций

- Льгота на долгосрочное владение ценными бумагами (ЛДВ)

- ЛДВ на бумаги инновационного сектора

- Купоны облигаций

- Курсовая разница еврооблигаций

- Заключение

Нужно ли платить налоги на доход от инвестиций: подробный обзор

Всем привет, уважаемые читатели блога AFlife.ru! Налогообложение в России – это темный и ветвистый лес. В нем легко запутаться и заблудиться, особенно тем, кто не сильно разбирается в тонкостях начисления и уплаты налогов. Любой начинающий инвестор при проведении предварительных расчетов интересуется, какие налоги на инвестиции ему нужно будет заплатить и нужно ли их платить вообще?

Нужно ли платить налог на доходы от инвестиций

Вопреки наивным надеждам всех тех, кто хотел получать деньги и не выделять из них никакой части государству, налоги платить все-таки нужно. Но не всегда. Разберемся подробнее, в каких случаях необходимо будет выделить долю дохода в бюджет. Каким образом это нужно сделать? И когда можно спокойно вздохнуть и махнуть рукой на налоговые хлопоты?

Для начала следует понимать одно. В большинстве случаев основная задача любой инвестиционной деятельности – это получение дохода. Не важно, какой инструмент использовался для достижения этой цели – облигации, депозиты или акции. В российской системе налогообложения для всех частников действует налог на доходы с физических лиц (иными словами – НДФЛ). Его ставка составляет 13% для граждан РФ и 30% для нерезидентов. В отдельных случаях размер НДФЛ достигает 35%, но и эти ситуации мы также подробно разберем.

Услышав эту благую весть, некоторые начинающие инвесторы уже собираются подсчитывать убытки от своей еще не начатой деятельности и судорожно искать пути отступления. На самом деле, все не так страшно. Налог взимается только с доходов, при этом в расчет налоговой базы не входит сама сумма инвестиций. Другими словами, если было вложено 5 млн. руб и получено доходов на сумму 350 тыс. руб, то налог исчисляется только с суммы полученного дохода, в данном случае, налоговая база составляет 350 тыс. руб.

Дополнительно для каждого инвестора существуют налоговые льготы и вычеты. Они меняются в зависимости от способа вложения средств. На сегодня существуют несколько основных вариантов инвестирования денег:

- открытие депозитного счета в банке;

- вложение средств в коммерческую и некоммерческую недвижимость;

- проведение операций с ценными бумагами на фондовом рынке (акции, облигации и т.д.);

- инвестиции в золото;

- проведение валютных операций;

- вложение средств в криптовалюту.

Любой из озвученных способов инвестирования денег имеет свои особенности, преимущества и недостатки. Поэтому каждый из них необходимо рассматривать отдельно с учетом тонкостей налогообложения в конкретном случае.

Изменения в налоговом законодательстве

Как происходит расчет и уплата налога физическими лицами? Это тоже немаловажный вопрос, который интересует многих инвесторов, особенно если они являются частными лицами и работают самостоятельно.

По действующему налоговому законодательству любое физическое лицо, получившее доход, должно задекларировать его и сдать декларацию в свое региональное отделение ИФНС. После проверки содержимого документа и суммы исчисленного налога заявитель обязан уплатить его в течение определенного периода.

Для инвесторов алгоритм действий абсолютно тот же, но есть несколько поправок, которые вступили в силу с 2020 года:

- Если инвестор-физическое лицо в 2020 году будет продавать или обменивать ценные бумаги с контрагентом-юридическим лицом, то необходимость декларировать доход для него отпадает. Дело в том, что в соответствии с поправками, если частник получил доход от организации, то последнее признается налоговым агентом в отношении первого. Другими словами, если вы продали бумаги какой-либо компании, то именно она должна сдать декларацию, исчислить и удержать доход. И в случае необходимости выдать справку формы 2-НДФЛ. Эти изменения не распространяются на отношения между двумя физ. лицами. В этом случае каждый должен также декларировать свой доход. Но сотрудничать с компаниями сейчас стало значительно проще.

- Брокер теперь обязан заплатить налог за инвестора, если не удержал его (по договоренности или ошибочно). Дело в том, что брокерская компания является налоговым агентом для инвестора. Поэтому на нее ложилась обязанность по исчислению, удержанию и уплате налога. При этом в ситуациях, когда налог был неправильно удержан или не удержан вообще, брокер не имел права оплачивать его из собственных средств. Он должен был просто сообщить об этом в свое подразделение ИФНС. Теперь же в случае неправильного исчисления и уплаты налога брокер обязан будет выплатить его из своих средств. Эта мера призвана повысить ответственность брокерских организаций. Правда, выявить имеющиеся ошибки в расчетах ИФНС сможет только при проведении проверки. Несмотря на это не стоит уповать на старый русский «авось» с надеждой, что пронесет, и аудита не будет. Налоговая славится своей предусмотрительностью и внезапностью.

- С апреля 2020 года иностранные граждане будут ставиться на учет в ИФНС в том числе и на основании отчетности брокеров. Если раньше они должны были самостоятельно вставать на учет или на основании данных, полученных из других госструктур, то теперь полномочия налоговой расширены. Они могут ставить на учет на основании полученных отчетов. В годовой отчетности указывается сумма дохода и НДФЛ, а также информация об инвесторе. Руководствуясь этими данными, ИФНС отправляет письмо брокеру или банку, которые должны перенаправить его непосредственно иностранному контрагенту.

- Изменилась форма сдачи отчетности брокерами. Теперь они сдают в ИФНС справки 2-НДФЛ по каждому инвестору. Также изменился крайний срок сдачи отчетности, и вместо 1 апреля теперь отчитаться нужно до 1 марта. Благодаря этому инвестор уже в начале марта сможет получить справку о доходах и будет уверен, что именно эти цифры переданы в ИФНС.

Теперь рассмотрим налогообложение по каждому способу инвестирования.

На депозиты

Возможно, для кого-то это прозвучит грустно, но с дохода, полученного с депозита, точно также необходимо платить подоходный налог. Правда, в этом деле есть одна маленькая, но очень важная тонкость: платить налог придется только с дохода, полученного со вклада размером более 1 млн.руб. То есть если сумма на депозитном счете не превышает 1 млн.руб. и составляет, к примеру, 800 тыс.руб., налог с полученных процентов платить не придется.

Надо отметит, что эта мера начнет действовать только в 2021 году и сейчас можно пока не переживать.

Есть еще одна деталь, которую не стоит забывать. Если ставка по вкладу превышает ключевую ставку ЦБ РФ на пять и более пунктов, то налоговая ставка будет уже 35%. Учитывая размер ключевой ставки (6,25-6,5%), можно смело предположить что депозиты с такой доходностью в нашей стране не встречаются. Поэтому платить налог именно по такой ставке придется только очень редкому «счастливцу».

Аналогичная ситуация и по валютным вкладам. На радость всем инвесторам, на курсовую разницу налог начисляться не будет, независимо от ее влияния на сумму. Доходность депозита рассчитывается ежедневно, позволяя минимизировать погрешность скачка курса валют. Ставка 35% действует на те депозиты, где действующая ставка превышает ключевую на 9 пунктов. Учитывая размер ставок по депозитам в валюте, НДФЛ 35% можно считать чем-то на грани фантастики.

От инвестиций в золото

Металлический вклад – один из самых стабильных и востребованных, особенно в периоды экономической нестабильности. Цены на золото также падают и растут, но если открывать его в перспективе на несколько лет, то можно не сомневаться, что сумма дохода будет приятно радовать глаз.

НДФЛ с дохода по золоту исчисляется по ставке 13%. Чтобы избежать погрешностей при расчете, необходимо сохранять все чеки при покупке и реализации своих металлических вкладов. Есть еще приятный момент – если инвестор владел своим металлическим вкладом более 3 лет, он получает льготу по уплате НДФЛ.

Доходы от недвижимости

Доходы, полученные от операций с недвижимостью, также облагаются налогом по ставке 13%. Но здесь есть несколько особенностей, которые важно учитывать:

- При продаже не облагается налогом недвижимое имущество, которое было во владении более 3 лет (если куплено до 01.01.2016 г.) или 5 лет (если было приобретено после 01.01.2016 г.).

- При реализации жилой недвижимости действует имущественный вычет 1 млн. руб., при продаже прочей недвижимости (например, гараж или коммерческое помещение) сумма вычета составляет 250 тыс.руб. Важно помнить, указанные суммы – максимальный размер вычета по всем объектам недвижимости.

От сделок на фондовом рынке

Все сделки на фондовом рынке также подлежат налогообложению. Если говорить об операциях с акциями, то в этом случае налоговая ставка составляет 13%. Налог рассчитывается только после реализации акций. А налоговой базой является не вся стоимость проданных ценных бумаг, а только разница между суммой реализацией и всеми расходами. К расходам относятся как затраты на покупку акций, так и на различные комиссии брокерам, оплату за хранение и т.д.

Декларируются доходы способом, описанным выше. То есть при сотрудничестве с юридическими лицами декларацию сдавать не надо, а при работе с физическими лицами – ответственность за сдачу отчетности ложится на инвестора.

С дивидендов

Дивиденды являются одним из видов дохода инвестора. Для резидентов налоговая ставка составляет 13%, для нерезидентов – 15%.

Акционерам отечественных компаний не требуется декларировать доходы и уплачивать налог, поскольку эту функцию выполняет эмитент, и инвестору приходит сумма уже за вычетом налога. Акционерам иностранных компаний нужно самостоятельно сдавать отчет по форме 3-НДФЛ и уплачивать налог.

На облигации

Расчет налога при проведении операций с облигациями еще интереснее. Для каждой ситуации предусмотрена своя система. Причем для первых двух случаев владение облигациями сроком более 3 лет освобождает инвесторов от налогообложения.

- Если облигации были приобретены по стоимости ниже номинальной и держались на руках до момента погашения, то налоговой базой будет являться сумма разницы между ценой покупки и суммой погашения по номиналу.

- Если облигации приобретались по цене ниже номинальной и были реализованы до момента погашения, то налоговой базой будет разница между ценами покупки и продажи с учетом накопленного купонного дохода.

- Если был получен купонный доход по облигации, то именно от его суммы и будет рассчитываться налог. Стоит учитывать, что удерживается он еще до выплаты средств по купону.

Существуют облигации, которые полностью освобождаются от налогов. К ним относятся: ОФЗ и корпоративные облигации (если ставка по ним не превышает ключевую по ЦБ РФ + 5 пунктов). Справедливости ради стоит отметить, что и доходность перечисленных ценных бумаг не очень высока.

От валютных операций

Операции с валютой относятся к одному из подвидов имущественных операций. Поэтому на них распространяется вычет по доходам, а при владении валютой более 3 лет налогом она не облагается.

Важно знать, что по валютным операциям налоговым агентом является сам инвестор, поэтому декларировать доходы ему необходимо самостоятельно. Несмотря на возможный штраф и даже уголовную ответственность (при получении дохода свыше 600 тыс.руб.), многие инвесторы продолжают игнорировать необходимость сдачи отчетности, за что чаще всего несут ответственность.

От ПИФ

Работа с паевым имущественным фондом относится к имущественным операциям. Соответственно, на них распространяется та же налоговая ставка (13%) и те же льготы (не нужно платить налог по истечению 3 лет). Налоговой базой является доход, полученный с ПИФ, при этом стоимость самих ценных бумаг не облагается подоходным налогом.

От сделок по криптовалютам

И наконец, одно из наиболее актуальных и спорных направлений инвестирования – криптовалюта. Одни считают этот инструмент раздутым и недолговечным, другие видят в нем валюту будущего. Как бы то ни было, если валюта приносит доход, значит в теории необходимо заплатить с него налоги.

Но вопреки логике практика показывает невозможность регулирования рынка криптовалюты. Связано это в первую очередь с тем, что главное достоинство валюты – анонимность, а все операции совершаются через обезличенный цифровой счет. На сегодняшний день нет возможности сопоставить данные кошельки с конкретным физическим лицом. Поэтому пока доход с криптовалюты не является налогооблагаемым.

Инвестирование – это всегда риск, но далеко не всегда он оправдан. Если проект приносит хорошую прибыль, то учитывая лояльность налогообложения в России, можно заплатить налоги и спать спокойно. Тем более, что для налогоплательщиков предусмотрено множество льгот, вычетов и различных способов экономии. Одним из таких является ИИС (индивидуальный инвестиционный счет), которые позволяет легко и быстро получить вычет. Открыть его можно во многих банках, в том числе в Тинькофф, Сбербанке, ВТБ и т.д.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

Источник

Налогообложение инвестиций: виды облагаемых налогом доходов и льготы для инвесторов

Инвесторы платят налог на доходы от инвестиционной деятельности на фондовом рынке. В большинстве случаев налоговым агентом выступает брокер. Он сам рассчитывает и перечисляет налоги в бюджет за клиента. Но брокер не занимается оптимизацией налогообложения, а ведь налоговые платежи могут существенно снизить доходность инвестиций. Поэтому одной из задач инвестора является не только грамотный выбор активов в свой портфель, но и максимальное снижение налогов по операциям. В статье рассмотрим налогообложение инвестиций и существующие налоговые льготы для частного инвестора в РФ.

За что платит инвестор

Налогом на доходы физического лица облагается прибыль, полученная им от:

- дивидендов по акциям;

- купонов по облигациям;

- курсовой разницы при продаже ценных бумаг (купил дешево, продал дорого).

Для налоговых резидентов ставка НДФЛ составит от 0 до 35 %. Обязанность по уплате налогов возникает в момент получения дивидендов или купонов, продажи ценных бумаг по цене дороже, чем при покупке. Если цена акций или облигаций выросла с момента покупки, но инвестор держит их в портфеле и не продает, то и платить ничего не надо.

В обязанности налогового агента (брокера или депозитария) входит:

- Расчет доходов клиента за отчетный период.

- Расчет расходов (комиссии биржи, за сделку, ведение счета, оплата депозитария и пр.).

- Определение прибыли от сделки (Доходы – Расходы).

- Расчет НДФЛ и перечисление его в бюджет.

Пример. Клиент купил 10 лотов (10 акций в одном лоте) Сбербанка в феврале 2019 года по цене 205,8 ₽ за акцию, т. е. на 20 580 ₽. В декабре 2019 г. продал их по 254,75 ₽ за акцию (на 25 475 ₽). За каждую сделку заплатил комиссию брокеру 0,05 % и бирже 0,01 %. Общие расходы составили 27,63 ₽.

НДФЛ = (100 * 254,75 – 100 * 205,8 – 27,63) * 13 % = 632,76 ₽.

При продаже ценных бумаг используется метод FIFO. Он означает, что для расчета налога сначала учитываются бумаги, купленные первыми.

Пример. Используем данные предыдущего примера и дополним его. В августе 2019 г. клиент еще купил 10 лотов по цене 215 ₽ за акцию. В декабре продал 15 лотов. Расходы составят 48,18 ₽.

НДФЛ = (150 * 254,75 – 100 * 205,8 – 50 * 215 – 48,18) * 13 % = 888,46 ₽.

Сроки уплаты НДФЛ:

- Дивиденды на счет инвестора поступают сразу за минусом 13 %.

- В конце года брокер составляет отчет и рассчитывает налог к уплате в бюджет, который перечислит в течение января следующего года. Клиент должен позаботиться, чтобы на брокерском счете были для этого свободные деньги. Пользоваться денежными средствами, которые клиент держит на ИИС, для уплаты НДФЛ за операции с простого брокерского счета нельзя.

- При выводе денег от проданных активов со счета в течение года налог удерживается, не дожидаясь окончания года. Если сумма вывода меньше, чем налогооблагаемая база, то 13 % удерживаются только с выводимых средств. Если клиент выводит больше, чем рассчитанная база, то удерживается полная сумма налога.

Пример. Клиент купил в марте 2019 г. 1 000 лотов Сбербанка по 203 ₽ за акцию. Всего на 2 030 000 ₽. В июне решил зафиксировать прибыль и продал активы по 249 ₽ за акцию (2 490 000 ₽). Прибыль составила 460 000 ₽. Расходы – 2 712 ₽. В этом же месяце вывел со счета 200 000 ₽.

Налогооблагаемая база = 2 490 000 – 2 030 000 – 2 712 = 457 288 ₽. Это больше выводимой со счета суммы 200 000 ₽. Поэтому налог начислят: 200 000 * 13 % = 26 000 ₽.

По облигациям, кроме курсовой разницы, налогом облагается купонный доход. Размер ставки колеблется от 0 до 35 %. Зависит от вида облигации и налоговой льготы, под которую подпадает инвестор.

| № п/п | Вид дохода | ОФЗ, муниципальные облигации | Корпоративные облигации, выпущенные: | |

| до 1.01.2017 | после 1.01.2017 | |||

| 1 | Купонный доход | – | + | – |

| 2 | Доход от разницы между ценой покупки и ценой погашения | + | + | + |

| 3 | Доход от разницы между ценой покупки и ценой продажи | + | + | + |

Пояснения к таблице:

- Купонный доход по корпоративным облигациям, выпущенным до января 2017 г., – 13 %.

- По корпоративным облигациям, выпущенным после 1.01.2017, а также купонная доходность которых выше величины “ключевая ставка ЦБ + 5 %” – 35 %.

- По 2-й и 3-й строкам таблицы могут применяться налоговые льготы, о которых пойдет речь ниже.

Льготы по налогообложению инвестиций

За счет использования налоговых льгот инвестор может существенно повысить доходность своего инвестиционного портфеля.

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

От НДФЛ освобождается прибыль от операций с ценными бумагами (акции, облигации, паи открытых ПИФов) в размере от 9 млн руб. Условия для получения льготы:

- бумаги должны обращаться на биржах;

- быть приобретены после 1.01.2014;

- быть во владении от 3 лет;

- были куплены и проданы с брокерского счета, а не ИИС.

ЛДВ не распространяется на доход, полученный в виде купонов и дивидендов. Только на:

- продажу на вторичном рынке;

- погашение, амортизацию облигаций;

- продажу по добровольной оферте;

- продажу по принудительному выкупу.

Максимальный размер необлагаемого дохода рассчитывается так:

Количество лет владения * 3 000 000 ₽

Эта льгота не распространяется на бумаги, купленные и погашенные с ИИС. Но есть способ, когда можно использовать ЛДВ и налоговую льготу по ИИС типа Б. Для этого надо узнать у брокера, позволяет ли он после закрытия ИИС переводить активы на простой брокерский счет. Если да, то сначала инвестор воспользуется налоговыми льготами по ИИС типа Б, а после перевода – еще и ЛДВ.

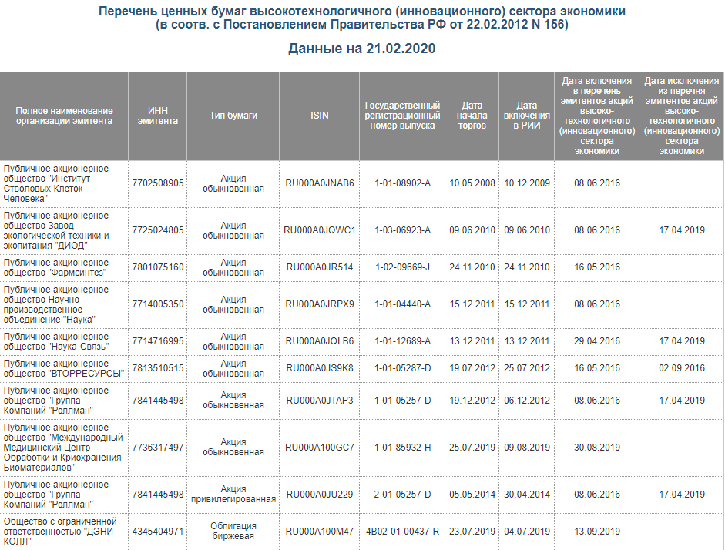

ЛДВ на бумаги инновационного сектора

Освобождается от НДФЛ прибыль по операциям с ценными бумагами, которые относятся к высокотехнологичному сектору экономики. Список таких активов есть на сайте МосБиржи.

Обратите внимание, что в таблице есть дата включения в перечень и дата исключения из него. Для освобождения от НДФЛ бумага должна быть куплена не ранее первой даты и продана не позднее последней.

- бумаги должны входить в перечень;

- должны быть куплены после 1.01.2015;

- необходимо владеть ими не менее 1 полного года.

С 1.01.2023 срок владения для освобождения от НДФЛ будет увеличен до 5 лет.

Купоны облигаций

Освобождаются от уплаты НДФЛ:

- ОФЗ, еврооблигации и муниципальные облигации;

- корпоративные облигации, выпущенные с 1.01.2017, купонная доходность которых не превышает величину “ключевая ставка ЦБ + 5 %”, т. е. по состоянию на февраль 2020 года не выше 11 %.

По облигациям, купонная доходность которых превысит отметку в 11 %, придется заплатить налог по ставке 35 %.

Пример. Инвестор приобрел облигацию “ГрузовичкоФ-Центр” номиналом 1 000 ₽ и с купоном 15 % годовых. Превышение составит 4 %.

Налогооблагаемая база = 1 000 * 15 % – 1 000 * 11 % = 40 ₽.

НДФЛ = 40 * 35 % = 14 ₽.

Курсовая разница еврооблигаций

Освобождаются от уплаты НДФЛ доходы, которые получил инвестор в виде курсовой разницы при продаже или погашении еврооблигаций Минфина. Условия для получения льготы:

- евробонды должны обращаться на организованном рынке;

- должны быть номинированы в иностранной валюте;

- покупка и продажа проводились в иностранной валюте.

Льгота относительно новая, действует с 2019 года.

| Расчет налогооблагаемой базы до 2019 г. | Расчет налогооблагаемой базы после 2019 г. |

| Условия: Покупка евробонда за 1 100 $ 22.02.2018, курс $ к рублю – 56,6537 Продажа евробонда за 1 110 $ 27.12.2018, курс $ к рублю – 68,8865 Налогооблагаемая база = 1 110 * 68,8865 – 1 100 * 56,6537 = 14 144,95 ₽ | Условия: Покупка евробонда за 1 100 $ 22.02.2018, курс $ к рублю – 56,6537 Продажа евробонда за 1 110 $ 27.12.2019, курс $ к рублю – 61,7676 Налогооблагаемая база = 1 110 * 61,7676 – 1 100 * 61,7676 = 617,68 ₽ |

ИИС – брокерский счет с особым налоговым режимом. Можно воспользоваться одним из вариантов налоговых льгот.

Тип А. Инвестировать деньги и ежегодно получать налоговый вычет от государства в сумме 52 000 ₽. Это максимально возможная сумма. Рассчитывается, как 13 % от 400 000 ₽. На счет можно завести до 1 млн ₽, но возместить получится только с 400 000 ₽.

Ограничение: нельзя снимать деньги ранее, чем через 3 года. Конечно, никто не запретит этого делать. Но в таком случае инвестор лишается налоговых льгот. А полученные ранее вычеты придется вернуть государству и заплатить пени за пользование чужими деньгами.

Тип Б. Инвестировать деньги и не платить НДФЛ при закрытии счета. Этот вариант можно рассматривать как альтернативу ЛДВ. Ограничение в 3 года действует и здесь.

Заключение

Власти заинтересованы сегодня в развитии фондового рынка, в привлечении россиян к торговле ценными бумагами. Механизмы налоговых льгот как раз направлены на это. Глупо ими не воспользоваться. Налоги на инвестиции в России не выше, чем по любым другим видам доходов. Но при правильной стратегии инвестирования инвестиционный доход может дать намного больше, чем тот, что мы имеем на своем текущем месте работы.

Источник