- Excel для финансиста

- Поиск на сайте

- Расчёт эффективной доходности облигации к погашению

- Таблица для учета инвестиций

- Пример функции ДОХОД для анализа доходности инвестиций в Excel

- Как работает функция ДОХОД в Excel?

- Примеры использования функции ДОХОД для анализа облигаций

- Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

- Считаем прибыль

- Годовая доходность в процентах

- Доходность с учетом движения средств

- Расчет доходности в Excel

Excel для финансиста

Поиск на сайте

Расчёт эффективной доходности облигации к погашению

Эффективная доходность облигации отличается от простой тем, что в расчёт доходности включен доход от возможного реинвестирования купонного дохода в эту же ценную бумагу. Естественно, эффективная доходность больше простой.

Расчёт эффективной доходности существенно сложнее расчёта простой доходности. В Excel есть два инструмента, немного отличающиеся результативностью.

Самый простой инструмент — функция ДОХОД, у неё 7 аргументов:

- дата покупки облигации;

- дата погашения;

- процентная ставка купонных выплат в %;

- текущая цена покупки («грязная» цена), приведённая к 100% от номинала (если облигация сейчас стоит 1078 руб. с учётом НКД, делим на 10, чтобы получилось 107,8);

- цена погашения (обычно равна номиналу, если нет амортизации или оферты с особыми условиями);

- базис — способ вычисления дня. В формуле использован фактический базис (один день равен календарному), подробнее о вариантах базиса смотрите в справке Excel.

Скачайте файл с примером: doh_obl_eff. В ячейке С24 рассчитана доходность облигации ОФЗ-26218-ПД при покупке на дату 25.05.2018. Формула имеет вид: «=ДОХОД(СЕГОДНЯ();C6;C9;C15/10;100;2;1)»:

(Исходные данные для расчёта можно взять на специализированных сайтах типа rusbonds.ru, cbonds.info, bonds.finam.ru и многих других).

Как видим, эффективная доходность выше простой, как и ожидалось.

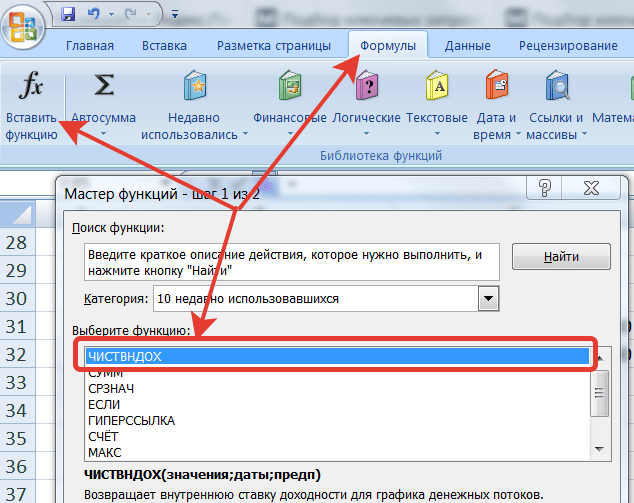

Рассмотрим теперь более универсальный метод расчёта. Ограничение функции ДОХОД в том, что она работает для случаев периодических выплат купонов (2,4,6 в год), причём по фиксированной ставке, и не может быть прямо использована в случаях частичной амортизации облигации. В более сложных случаях лучше использовать функцию ЧИСТВНДОХ, которая рассчитывает эффективную доходность на основе финансовых потоков.

В файле примера справа создана таблица финансовых потоков. Первая строчка в ней — операция покупки облигации по «грязной» цене, сумма обязательно должна быть отрицательным значением. Далее перечислены операции по выплате купонов, данные также скопированы с сайта rusbonds, за исключением уже выплаченных купонов. Если по облигации предусмотрена амортизация (частичное погашение номинала), то эти операции также нужно будет отразить в таблице. Самая последняя операция — погашение облигации. Ещё ниже рассчитана прибыль как сумма всех финансовых потоков (платежей и поступлений).

В ячейке G37 рассчитана эффективная доходность облигации к погашению с помощью функции ЧИСТВНДОХ. Как видим, формула имеет очень простой вид: «=ЧИСТВНДОХ(G4:G34;F4:F34;8%)» В ней три аргумента: диапазон дат операций, суммы операций и третий необязательный аргумент — ориентировочное значение ответа, для облегчения работы алгоритма Excel.

расчет эффективной доходности облигации двумя методами

расчет эффективной доходности облигации двумя методами

Скачать пример расчёта эффективной доходности облигации ОФЗ: doh_obl_eff

Отметим, что для малого горизонта инвестирования (до 3 лет) рассчитывать эффективную доходность облигации — не очень информативное занятие, так как реинвестировать купонный доход в эту же ценную бумагу вряд ли получится. Зачастую нагляднее рассчитывать простую эффективность облигации. Пример расчёта простой эффективность облигации ОФЗ в Excel был рассмотрен нами ранее. Смотрите статью: Расчет простой доходности облигации к погашению

Источник

Таблица для учета инвестиций

Я продал квартиру и вложил деньги в фондовый рынок. Чтобы отслеживать изменения по портфелю, попробовал несколько публичных сервисов — платных и бесплатных, но все они показались неудобными, либо с ежемесячной оплатой. Вернулся к старому доброму «Экселю». На разработку таблицы потратил две недели.

Таблица фиксирует все мои активы: акции, облигации, кэш, фонды. Активы записаны в количестве, рублях и долларах по среднему курсу. Распределены по секторам экономики, доля каждого актива и каждого сектора измеряется в рублях и в процентах от общей стоимости портфеля.

По каждой бумаге просчитана будущая дивидендная/купонная доходность на основе публичных данных и прогнозов. Все в процентах и деньгах. Это удобно: я точно знаю, на какую сумму дивидендов могу рассчитывать в будущем году, и могу контролировать ДД по долларовой и рублевой части портфеля независимо. Мой портфель имеет перекос в сторону дивидендных акций, поэтому мне важно понимать, сколько я заработаю за следующий год, а курсовая стоимость акций меня не интересует совсем, поэтому я ее не отслеживаю (бумаги не продаю, а только покупаю).

На основе данных в таблице построены графики: по типам активов (акции роста, акции дивидендов, защитные активы, бонды), разбивка по секторам экономики (я визуал), по валютам всех активов.

Таблица считает сумму дивидендного дохода в год и средний в месяц, в рублях и долларах отдельно + конвертация долларов по курсу в рублях и общий итог ДД в месяц.

В таблице есть дополнительные вкладки: планы по будущим покупкам (по какой цене планирую какой актив купить с обоснованием), контроль поставлений дивов / купонов (дата, сумма, эмитент), динамика капитала с графиком, подборка коротких бондов, которые я использую для финансовой подушки, портфель сына и план по пассивному доходу на 15 лет вперед, по которому я следую.

Таблицу прикладываю, но все данные по эмитентам, суммам и стоимости акций я изменил, так как мой портфель непубличный.

Действую так: Купил акцию — добавил строчку в соответствующий сектор. Указываю эмитента, сектор, количество купленных бумаг, брокера, валюту акции, сумму покупки и планируемый дивиденд на одну акцию. Формулы просчитывают все остальное.

Если акция уже была — просто изменил количество акций в строчке. Автоматически просчитывается чистая ДД (за вычетом налога) на то количество акций, которое я указал. Чистая ДД прибавляется в итоговую сумму заработка за год. Если это доллары — они конвертируются в рубли по курсу 75 рублей за доллар и добавляются к сумму заработка за год.

В комплекте к таблице идут принципы инвестирования, которым я следую. Например, доля одного эмитента не может быть более 5% от портфеля, а доля одного сектора не может быть более 15% от портфеля. Покупки совершаются в три этапа: 30% + 30% + 40% в зависимости от степени падения бумаги. По некоторым эмитентам использую так называемую «демо покупку»: когда бумага на хаях, и я захожу на одну акцию, чисто чтобы за ней следить и так далее. В совокупности таблица и принципы отлично дисциплинируют.

Благодаря таблице я точно знаю, сколько денег заработаю в следующий год. Могу отследить исторические данные по портфелю: сколько ДД принес, например, октябрь этого года, и могу сравнить его с октябрем прошлого года и оценить прибавку в ДД.

Сделки я совершаю один-два раза в месяц, каждую фиксирую в таблице. Занимает это около 10 минут.

Таблицу постоянно дорабатываю. Сейчас планирую добавить столбец, который бы просчитывал рост дивдоходности эмитента за то время, что я его держу, и средний рост в год.

Источник

Пример функции ДОХОД для анализа доходности инвестиций в Excel

Финансовые показатели облигаций могут быстро рассчитываться в Excel. Для этого используется функция ДОХОД. С ее помощью вычисляется доходность ценных бумаг, по которым периодически выплачиваются проценты (дивиденды).

Как работает функция ДОХОД в Excel?

Облигации – это финансовый инструмент. Предприятие, выпустившее облигации, выступает в роли заемщика. Нуждаясь в привлечении средств, оно выпускает и выбрасывает на рынок такие ценные бумаги. Покупатель облигаций, фактически, является заимодавцем. Ставка купона – это процент, который получает покупатель облигации за то, что предоставил свои средства в пользование.

Как рассчитать доходность облигаций в Excel? Для решения данной задачи используется функция ДОХОД. Как и любая другая функция, ее синтаксис состоит из имени и аргументов. В строке формул сначала ставится знак равенства, после прописывается имя функции, а затем заполняем ее аргументы входящими значениями всех необходимых показателей.

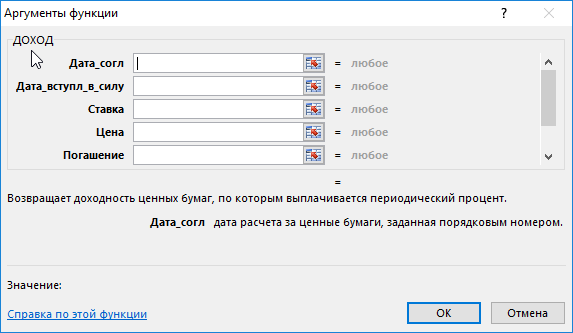

Всего аргументов у сложной функции 7. Из них 6 обязательных для заполнения:

- Дата_согл. Расчетный день, когда облигация продана. Дата, когда долговые обязательства переданы покупателю. Не стоит путать ее с датой выпуска облигации.

- Дата_вступл_в_силу. День, когда заем возвращается покупателю. Это срок погашения облигации, когда истекает срок ее действия.

- Ставка. Годовая ставка процентов по облигации. Процент, который получает покупатель ценных бумаг.

- Цена. Показатель определяет цену облигации на 100 рублей номинала.

- Погашение. Стоимость, по которой выкупаются ценные бумаги.

- Частота. Число выплат по облигации в год. Может быть равна 1, 2 или 4.

- Базис. Этот аргумент не является обязательным. Поэтому он заключается в квадратные скобки. Он определяет способ вычисления дней.

Существует 5 видов базиса:

- — 0 – Американский 30/360;

- — 1 – факт/факт;

- — 2 – факт/360;

- — 3 – факт/365;

- — 4 – Европейский 30/360.

Аргументы всегда берутся в круглые скобки. Все они перечисляются по порядку. Между ними ставится знак «;».

Синтаксис функции прописывается следующим образом:

=ДОХОД(дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; [базис])

Обязательно учитывать то, что все даты в Excel записываются в виде последовательных чисел. Недопустимо использование текстового формата. За 1 принято 1 января 1900 года. Все последующие даты просто прибавляют число прошедших дней. Поэтому все значения рассчитываются с помощью функции «ДАТА».

Результатом применения функции является определение прибыльности облигаций. Программа может выдать не результат, а знак ошибки #ЧИСЛО! Это происходит в нескольких случаях:

- введены даты без использования функции «ДАТА»;

- значение ставки меньше нуля;

- указана цена меньше или равная нулю;

- погашение указано меньше или равно нулю;

- базис меньше нуля или больше четырех.

Примеры использования функции ДОХОД для анализа облигаций

Для вычисления доходности ценных бумаг нужно ввести в первый столбик таблицы все аргументы функции.

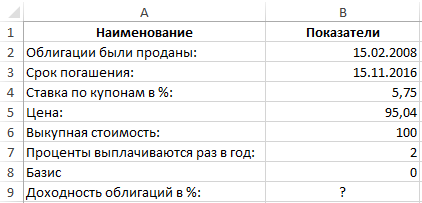

Пример 1. Необходимо вычислить доходность облигаций при следующих условиях:

- Облигации были проданы 15 февраля 2008 года.

- Срок погашения – 15 ноября 2016.

- Ставка по купонам определена 5,75%.

- Цена составляет 95.04 номиналов.

- Выкупная стоимость — 100 номиналов.

- Проценты выплачиваются раз в полгода.

- Значение базиса – 0 (30/360).

Последовательно вводите все значения заполняя таблицу с данными:

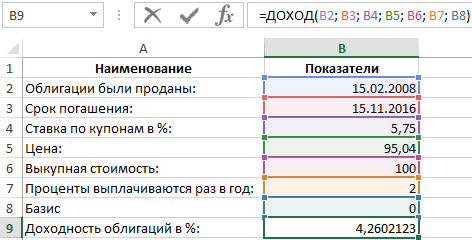

В ячейку B9 вводите данные для аргументов функции ДОХОД. Формула будет выглядеть так:

Доходность облигаций составляет 4,26%.

Можно вводить формулу с клавиатуры или указывать соответствующие ячейки мышью. При этом прописать имя функции нужно вручную. Затем откройте скобку и последовательно через «пробел» укажите все ячейки, которые должны быть учтены.

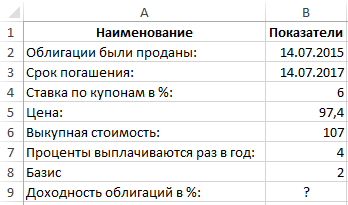

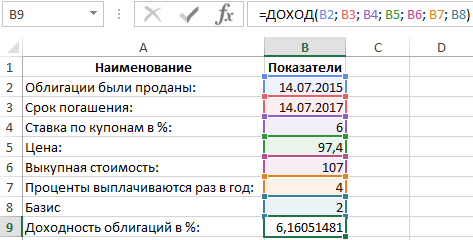

Пример 2. Предприятие продало облигации 14 июля 2015. Установлен небольшой срок их погашения 14 июля 2017. Предлагается ставка 6%. Цена бумаг 97,4 номинальных значений. Стоимость для выкупа – 107 номиналов. Выплата процентов проводится 4 раза в год. Базис 2 – (48/360).

Для вычисления прибыльности облигации введите данные в таблицу по принципу, который стал понятен из примера 1:

В итоговой ячейке B9 приписываем функцию:

Это обозначает, что расчет доходности к погашению облигаций составляет (6,16% х 2года)=12,32%.

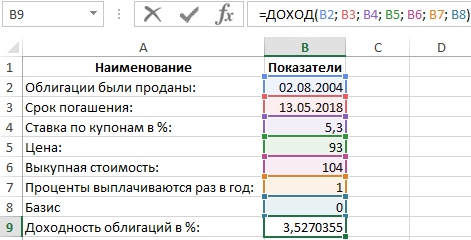

Пример 3. Ценные бумаги проданы 2 августа 2004. Погашение произошло 13 мая 2018. Купонная ставка по ним – 5,3%. Цена бумаг – 93 номинала. Стоимость для выкупа – 104 номинала. Проценты начисляются раз в год. Базис – 0 (30/360).

По аналогии составляем таблицу, используя функцию =ДОХОД():

Прибыльность акций оценена в 3,52%.

С помощью программы Excel удалось всего за несколько минут установить, что самыми прибыльными инвестициями являются облигации из второго примера.

Источник

Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

Для оценки эффективности вложений нужно обязательно знать, какую доходность они принесут (или принесли). А если таких вложений много? Их нужно как то сравнить. Чтобы понять — что было более выгодным. И вообще, как можно рассчитать доходность портфеля имея различные вложения (вклады в банке, облигации, акции и прочее). На разные суммы и различные сроки?

Например, что более выгодно? Вложить 57 тысяч на 3 месяца и заработать 3 тысячи. Или инвестировать 75 000 на восемь месяцев и получить 5500?

Как узнать процент эффективной доходности портфеля, если в течение года было постоянное снятие и внесение средств?

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

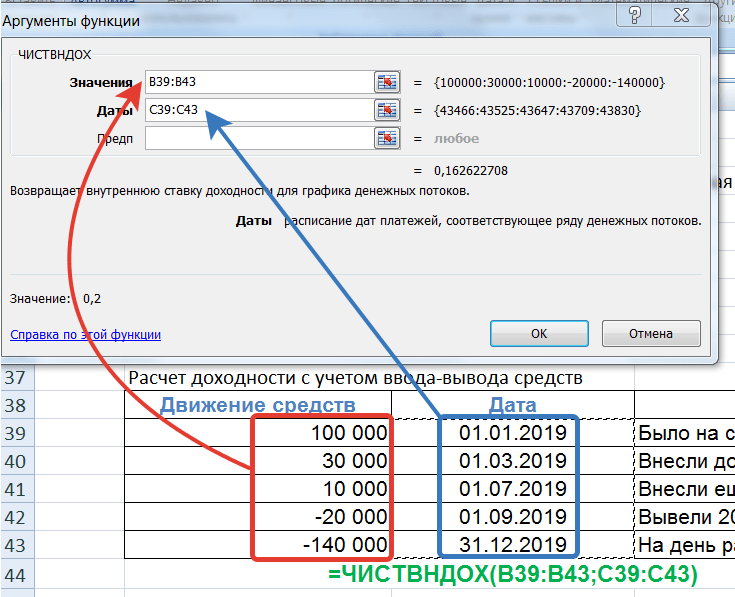

Расчет доходности в Excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

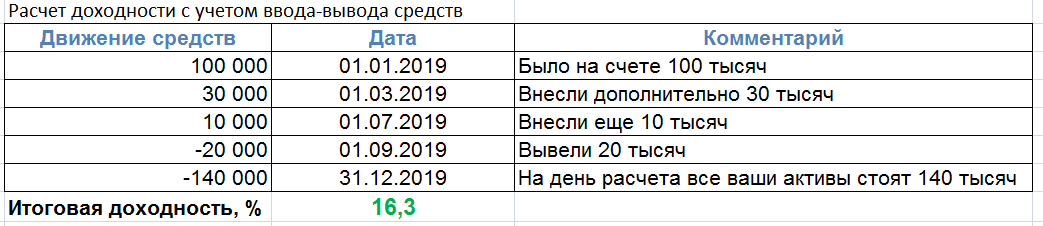

Вот как это выглядит на примере:

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник