- Финансовые таблицы дисконтирования

- Понятие коэффициента дисконтирования

- От чего зависит ставка дисконтирования

- Применение таблицы коэффициентов дисконтирования

- Другие варианты применения таблиц

- Ставка дисконтирования: рассчитываем инвестиционную доходность

- Определение понятий «ставка дисконтирования» и «денежный поток»

- Значение и область применения инструмента

- Коэффициент используется при оценке и сравнении разных инвестиционных моделей.

- Опасность неправильного выбора нормы прибыли

- Что влияет на величину ставки дисконтирования?

- Основные методы вычисления

- Интуитивный способ

- Оценки экспертов

- Рентабельности капитала

- Применение аналитического способа

- Расчет на основе премий за риск

- Безрисковая ставка

- Методика Правительства РФ

- Метод Виленского П. Л., Лившица В. Н., Смоляка С. А.

- Использование рыночных мультипликаторов

- Средневзвешенной стоимости капитала WACC

- Е. Фамы и К. Френча

- Оценки капитальных активов CAPM

- Кумулятивного построения

- М. Кархарта

- Гордона (постоянного роста дивидендов)

- Чем отличается ставка дисконтирования в России и на Западе?

Финансовые таблицы дисконтирования

При подготовке инвестиционного проекта всегда составляется бизнес-план. Учитывая то, что, согласно экономическим законам, деньги с течением времени дешевеют, предприниматели при перспективном планировании всегда применяют метод дисконтирования денежных потоков. Инвестор, дисконтирующий свои будущие доходы, имеет больше шансов избежать незапланированных потерь. Остановимся на том, какие методы при этом используются.

Содержание статьи

Понятие коэффициента дисконтирования

Дисконтирование – это процесс приведения денежных поступлений компании в будущем к их стоимости по состоянию на сегодняшний день. Чтобы произвести необходимое действие, следует финансовые поступления, которые ожидаются через определенный период времени, умножить на некую величину, которая носит название коэффициент (или фактор) дисконтирования.

Дисконтирование – это процесс приведения денежных поступлений компании в будущем к их стоимости по состоянию на сегодняшний день. Чтобы произвести необходимое действие, следует финансовые поступления, которые ожидаются через определенный период времени, умножить на некую величину, которая носит название коэффициент (или фактор) дисконтирования.

Формула коэффициента выглядит так: Kd = 1 / (1+R) n . Здесь:

- n – размер временного отрезка от стоимости в будущем до момента приведения (текущего момента);

- R – это ставка дисконтирования, которую часто называют нормой дисконта.

Коэффициент демонстрирует, какой объем денег можно будет получить через n лет с учетом всех рисков и временного фактора, то есть насколько уменьшится поток денег, исходя из нормы дисконта. Какова бы ни была ставка, полученный коэффициент всегда меньше единицы.

От чего зависит ставка дисконтирования

Норма дисконта зависит от ряда факторов, поэтому она является переменной. Ставка – это размер процента, показывающий доходность инвестируемых средств. В каждом конкретном случае используется своя норма дисконта. Это в разных ситуациях может быть:

- процент дохода по банковскому вкладу;

- ставка рефинансирования;

- процентная ставка по кредиту;

- показатель инфляции;

- ожидаемая доходность начинания и др.

Существует несколько различных методик вычисления нормы дисконта, которые применяются в зависимости от отраслевого направления рассматриваемого инвестиционного проекта и страны, где предполагается его реализовывать:

- кумулятивный метод, при котором к безрисковой ставке дохода прибавляются премии за различные факторы риска. Среди них наиболее распространенные – это риск недобросовестности партнеров, риск недополучения ожидаемых доходов, страновой риск;

- экспертный метод используется по заказу инвестора применительно к конкретной инициативе, при нем математические модели корректируются с учетом опыта и знаний ситуации эксперта или непосредственно инвестора. Такой подход, в зависимости от правильности расчетов, может, как улучшить, так и исказить оценку проекта.

Существуют и другие, более сложные, методики оценки нормы дисконта. Все вышеуказанные способы в основном требуются при оценке масштабных проектов, в результате внедрения которых изменяется курс акций компании или структура капитала. В жизни чаще всего используется при дисконтировании таблица с готовыми коэффициентами.

Применение таблицы коэффициентов дисконтирования

Для большей наглядности, попробуем решить простую бизнес задачу по приведению денежного потока, используя обычный метод. Инвестор вкладывает в инвестиционный проект 500 тысяч долларов с перспективой получить через 5 лет 1 миллион долларов одноразовым платежом. Ставка дисконтирования составляет 12%.

Производим вычисления фактора по стандартной формуле Kd = 1 / (1+R) n .

Kd = 1 / (1 + 0,12) 5

Kd = 1 / 1,7623

Kd = 0,5674

Следовательно, каждый вложенный в предложенный замысел доллар будет стоить 56,74 цента. Далее несложно просчитать приведенную стоимость денег, используя формулу PV = FV * 1/(1+R) n .

PV = 1000000 * 0,5674

PV = 567400

В итоге имеем понимание того, что проект этот является потенциально прибыльным, однако реальный размер прибыли выглядит не так впечатляюще, как при оценке до дисконтирования. Учет удешевления денег позволяет принимать более взвешенные решения.

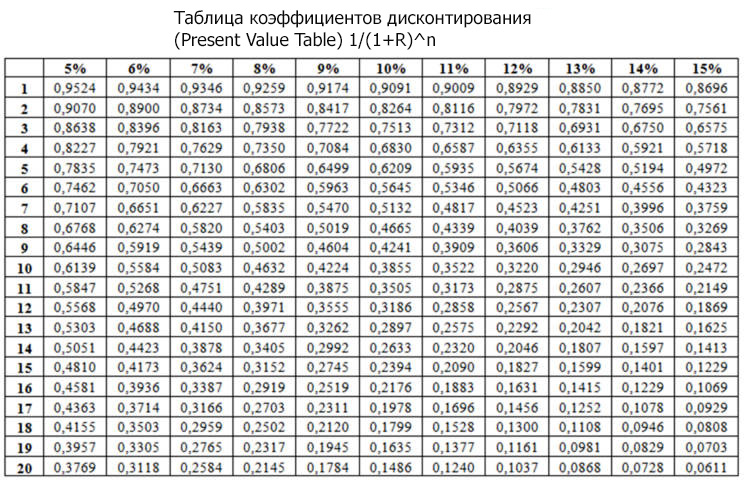

Для упрощения расчетов в большинстве случаев применяется таблица дисконтирования, в которой один множитель – это размер процентной ставки (указан в столбцах), а второй – период времени (в строках). На их пересечении рассчитаны коэффициенты с точностью до четырех знаков после запятой.

В нашем примере нет необходимости вычислять коэффициент с риском ошибиться. К тому же мы взяли для рассмотрения максимально простые исходные условия, поскольку если выплаты будут производиться частями через определенные периоды времени (ежеквартально или ежегодно), то расчеты станут сложнее.

Если под рукой имеются таблицы (а их легко найти в интернете), то на пересечении столбца с показателем «12%» и строки с показателем «5» мы видим ячейку со значением «0,5674», что точно соответствует произведенным нами выше вычислениям. Также здесь можно буквально за несколько секунд определить, что за тот же период при ставке в 10% вложенные полмиллиона будут стоить 620,9 тысяч долларов, а при ставке 15% — лишь 497,2 тысяч долларов, то есть проект становится потенциально убыточным.

Другие варианты применения таблиц

По тому же алгоритму, что и таблицы дисконтирования, составляются таблицы, позволяющие рассчитать наращение капитала во времени. Здесь коэффициенты выше единицы, поскольку вычисление направлено по времени вперед и текущая стоимость потока приводится к будущему периоду.

Снова попробуем решить задачу. Бизнесмену предложили два варианта получения одолженных денег в сумме 50 тысяч долларов:

- получить их прямо сейчас;

- получить через 5 лет сумму в 90 тысяч долларов.

Нужно подсчитать, какой вариант более выгоден, исходя из стандартной банковской ставки 10%. Берем из интернета готовую таблицу или составляем ее самостоятельно в программе Excel.

Эта задача решается очень просто. В нужной ячейке таблицы находится требуемое значение 1,6105, которое подставляется в формулу наращения FV = PV * (1+R) n .

FV = 50000 * 1,6105

FV = 80525

Мы получаем приведенную стоимость сегодняшних 50 тысяч долларов через 5 лет в размере 80525 долларов при исходном условии, что партнер гарантирует через тот же срок возвращение средств в размере 90 тысяч. Таким образом, гораздо выгоднее согласиться на второй вариант из предложенных и через 5 лет получить 90 тысяч. Эта сумма почти на 9,5 тысяч долларов больше, чем полученные сегодня 50 тысяч долларов, размещенные на банковском депозите.

Удобны для применения табличные материалы и для расчета аннуитетных платежей, то есть предполагающих одинаковые выплаты в начале или конце равных отрезков времени. Такие ситуации часто возникают, когда люди берут банковские кредиты. Мы же снова рассмотрим пример, сходный с предыдущей задачей.

У нас снова есть кредитор, которому предлагают два варианта возврата данных в долг денег:

- получить свои 50 тысяч долларов сразу;

- получать ежегодно по 12 тысяч в течение 5 лет.

На первый взгляд, заманчивое предложение, можно выиграть дополнительно 10 тысяч, не прикладывая особых усилий. Однако стоит проверить это по формулам дисконтирования. Норма дисконта составляет 10%. Если использовать простую табличку, то нужно ежегодные суммы множить на соответствующие факторы, а затем все их сложить.

12000 * 0,9091 = 10909,2

12000 * 0,8264 = 9916,8

12000 * 0,7513 = 9015,6

12000 * 0,6830 = 8196,0

12000 * 0,6209 = 7450,8

В сумме мы получим 45488,4 долларов, то есть предложенный вариант получения денег частями невыгоден, поэтому лучше получить их сейчас и вложить в перспективный бизнес или просто разместить на депозитном счете.

При использовании специальной таблицы, считать придется намного меньше. Здесь достаточно найти нужный показатель, применение которого будет аналогично приведенным ранее расчетам. Сумму ежегодного платежа нужно умножить на коэффициент: 12000 * 3,7908 = 45489,6 долларов, что практически равно сумме расчетов по отдельным годам.

Из всего сказанного можно сделать логичный вывод: использование специальных таблиц с заранее просчитанными коэффициентами позволяет быстро и легко производить финансовые расчеты, связанные с временным фактором, в обоих направлениях.

Исключение здесь составляют только крупные инвестиционные проекты, которые могут быть подвержены многочисленным трудно прогнозируемым рискам. Для них более приемлемыми являются экспертная или кумулятивная оценка нормы дисконта.

Источник

Ставка дисконтирования: рассчитываем инвестиционную доходность

Ставка дисконтирования — это инструмент для получения приведенной (т.е. сегодняшней) стоимости будущих денежных потоков с учетом стоимости денег, инфляции и рисков. Ставка влияет на принятие решения о вложении финансовых ресурсов и на оценку организации или отдельного направления бизнеса. Рассмотрим понятие ставки дисконтирования, области ее применения и методы оценки, чтобы не допускать ошибок в расчетах.

Определение понятий «ставка дисконтирования» и «денежный поток»

Ставка дисконтирования — это расчетная величина, позволяющая дать оценку доходности будущих инвестиций.

Денежный поток — совокупность поступлений (притока) и выплат (оттока) денежных ресурсов, распределенных во времени и генерируемых хозяйственной деятельностью организации вне зависимости от источников их формирования.

Значение и область применения инструмента

Ставка дисконтирования применяется для инвестиционного анализа, когда инвестору необходимо выбрать направление деятельности для вложений. С помощью этого показателя рассчитывается перспективность вложений, для анализа сравниваются одновременно несколько видов бизнеса. Ценность любого объекта относительна, поэтому сопоставимый анализ позволяет получить объективную оценку. Ставка дисконтирования служит основным параметром, с которым сравниваются эффективности инвестиций.

Коэффициент используется при оценке и сравнении разных инвестиционных моделей.

Первый банк предоставляет предпринимателю заем на изготовление тортов под 11 % годовых, а второй — 10 %. Если ссуда является единственным источником финансирования, а остальные условия в обоих случаях равны, бизнесмен примет предложение второго кредитора, поскольку ему придется возвращать деньги с наименьшими процентами.

Ставка дисконтирования используется для оценки объемов будущих денежных потоков при нынешних условиях:

За первый год продается 1 000 шт., что приносит доход в размере 50 000 р. Этот заработок не будет равен 50 000 р. на сегодня, ведь они будут получены в будущем, а за этот период начисляются проценты по займу. При кредите под 10 % полученный доход составит 45 000 р.

В дисконтированной ставке принимаются к учету минимальная граница безрисковой доходности, инфляция и риски определенного вложения.

В зависимости от экономической задачи эти критерии в различных методах расчета рассматриваются по-разному.

Опасность неправильного выбора нормы прибыли

Правильный выбор размера ставки дисконтирования имеет большое значение. В связи с тем, что все показатели бизнес-плана прогнозные, максимально точный расчет дает более четкое понимание об эффективности будущего проекта. Инвестор принимает решение о вложении денег, основываясь на цифры чистого дисконтированного дохода и внутренней нормы доходности. Эти показатели, в свою очередь, напрямую зависят от нормы прибыли.

Взаимосвязь неправильного расчета ставки и финансового результата:

- Занижение ставки дисконтирования. Заниженное значение ведет к завышению цифр в отчетности по инвестиционному проекту. В такой ситуации бизнес-модель согласно расчетам приемлема, а в реальности убыточна.

- Завышение ставки дисконтирования. Завышенные цифры тоже имеют потенциальные риски. В такой ситуации проекты могут быть отсеяны из-за отрицательных показателей прибыльности, полученных в результате прогноза. В реальности же эти проекты при условии правильного подбора ставки способны приносить доход и вызвать интерес инвестора.

Соответственно, нужно крайне ответственно подходить к подбору ставки дисконтирования. Завышенный и заниженный показатели в равной степени отрицательно сказываются на итоговом решении по отношению к эффективности реализации инвестиционной модели.

Что влияет на величину ставки дисконтирования?

Величина ставки дисконтирования зависит от ряда критериев:

- размер предприятия, ликвидность и волатильность его ценных бумаг;

- финансовое положение организации: история кредитования, репутация на рынке; подверженность предприятия факторам риска в виде инфляции, изменений процентных ставок и валютного курса;

- риски, связанные с государством размещения организации-эмитента.

Основные методы вычисления

Способы расчета отличаются в зависимости от поставленной экономической задачи. Рассмотрим основные методы оценки ставки дисконтирования для анализа эффективности вложений в те или иные инвестиционные проекты организации.

Интуитивный способ

При использовании этого подхода оценка носит субъективный характер. Предприниматель определяет ставку дисконтирования на основе личного мнения и ожиданий. Допускается анализ с учетом лишь безрисковой ставки и инфляции. Способ не предполагает применения расчетных формул и считается самым простым из имеющихся.

Расчет на основании

За основу берутся оценка экспертов или рентабельность капитала.

Оценки экспертов

Основой для оценки этим методом служат мнения инвесторов-экспертов. Этот подход, так же как и предыдущий, не предусматривает использования математических формул и расчетов. Назначается собрание экспертов, в рамках которого происходит обсуждение и голосование в пользу определенной дисконтированной ставки. В крайнем случае иногда проводится судебное заседание со сторонниками определенных ставок.

Для получения числового выражения оценки нескольких экспертов усредняются. Метод относится к субъективному, поскольку независимых и грамотных экспертов найти достаточно сложно.

Рентабельности капитала

Эта модель расчета опирается на показатели рентабельности капитала:

- ROE — рентабельность собственного капитала.

- ROA — рентабельность активов.

Данные для оценки берутся из бухгалтерского баланса и отчета о прибылях и убытках.

Способ невозможно применить при отрицательной прибыльности или низких значениях личного капитала. Помимо этого, подход не принимает во внимание прогнозные колебания финансовых показателей, то есть оценка долгосрочных бизнес-проектов может оказаться неточной.

Применение аналитического способа

Аналитический метод определения ставки дисконтирования основывается на финансовых мультипликаторах и показателях предприятия.

Расчет на основе премий за риск

Оценка дисконтированной ставки этим путем предполагает учет ставки без риска, инфляции и премии за риск.

Безрисковая ставка и инфляция рассчитываются одинаковым способом, а вот премии за риск подбираются различные. Этот подход расчета ставки дисконтирования используется при сравнении разных инвестиционных моделей, когда проблематично проанализировать показатели возможного риска/доходности.

Формула оценки дисконтированной ставки с учетом премии за риск:

r – дисконтированная ставка;

rf – безрисковая ставка;

rp – премия за риск;

I – процент инфляции.

Инфляция выделяется отдельным параметром, поскольку обесценивание денежных средств происходит на постоянной основе.

Безрисковая ставка

Расчет безрисковой ставки проводится с использованием финансовых активов, дающих доход при условии нулевого риска — абсолютно надежных. На деле не существует абсолютно надежного актива, просто вероятность потери денег при инвестировании в него стремится к нулю.

Существует два способа расчета безрисковой ставки:

- Доходность по безрисковым гособлигациям. Эти долговые бумаги имеют максимальный уровень надежности. Согласно этому они подходят для оценки безрисковой ставки. Доходность данных видов облигаций размещена на портале ЦБ РФ. Среднее значение — 6 % годовых.

- Доход по 30-летним облигационным ссудам США. Средняя доходность по этим активам — 5 %.

Методика Правительства РФ

Согласно постановлению правительства, установлена методика расчета инвестиционных программ для государственного инвестирования. Риски и поправка на них рассчитываются посредством экспертной оценки. Оценка безрисковой ставки дисконтирования проводится с использованием ставки рефинансирования, которая опубликована на портале ЦБ РФ.

Специфические риски проекта и диапазоны их поправок:

- вложения для развития — от 3,5 до 4 %;

- увеличение объема реализации изделий — от 8,5 до 9 %;

- опасность внедрения новинок — от 12,5 до 14 %;

- расходы на НИИ — от 17,5 до 19 %.

Наибольший уровень дисконтированной ставки согласно этому подходу составляет 61 %.

Метод Виленского П. Л., Лившица В. Н., Смоляка С. А.

Этими авторами к ставке без рисков также прибавляется премия за риск. Она может достигать 46 % зависимо от ряда критериев:

- спроса и цикличности производственной деятельности.

Использование рыночных мультипликаторов

В качестве ставки в этом способе берется средневзвешенный показатель доходности, рассчитываемый по рыночным мультипликаторам.

Анализируют два коэффициента:

- Прогнозный показатель чистой прибыли на акцию к рыночной цене акций.

- Прогнозный показатель денежного потока по отношению к капитализации.

Метод расчета на основе модели

За основу берутся различные модели. Рассмотрим каждую из них.

Средневзвешенной стоимости капитала WACC

Если капитал организации содержит собственные и заемные средства, для оценки ставки дисконта используется значение средневзвешенной стоимости совокупного капитала (английская аббревиатура WACC). Основной принцип модели — сумма финансовых потоков всегда больше суммы расходов на капитал.

Смысл этой модели состоит в выявлении минимальной границы доходов организации. На основании метода WACC дисконтированная ставка представляет собой отношение суммы общих затрат к стоимости совокупного капитала.

- Оценка стоимости личного капитала.

- Определение структуры капитала.

- Подсчет стоимости заемных денег.

- Обозначение средневзвешенной стоимости капитала.

Стоимость личных ресурсов организации — это прибыль, которую компания обязуется выплатить акционерам в виде компенсации за риск вложений. Вкладчики рискуют намного больше, поэтому доход от личного капитала должен быть больше, нежели от кредитного.

Чтобы определить стоимость личного капитала, аналитики чаще всего используют методику САРМ.

Формула расчета WACC:

T — налоговая ставка на прибыль;

wd — заемные ресурсы;

rd — ставка по заемным ресурсам;

we — личные источники;

re — ставка по личным источникам.

Порой невозможно дать оценку стоимости личного капитала организации, что вызывает сложности при применении WACC. Причина заключается в отсутствии котировок ценных бумаг в открытом доступе. Погрешность при оценке заемного капитала возможна из-за разовых предложений льготного кредитования.

Е. Фамы и К. Френча

Этот метод сохраняет премию за регулярный риск идентично модели CAPM и добавляет пару дополнительных премий. Они принимают во внимание размер компании и ее финансовое положение:

- Размер компании оценивается по рыночной капитализации.

- Финансовое положение выражается как соотношение балансовой и рыночной стоимости личных источников.

Эта модель получила и другое название — трехфакторная.

Оценки капитальных активов CAPM

Дисконтированная ставка, рассчитанная этим способом, предполагает наличие формулы, включающей две составляющие:

- Безрисковая ставка доходности.

r = r0 + β * (rf − r0),

где: β — значение, рассчитанное отдельно для каждого предприятия. Оно отражает отклонение доходности акций фирмы-эмитента от доходности акций со средним уровнем риска. Высокий показатель свидетельствует о повышенном риске инвестиций.

Эта методика проста, но зависит от субъективных суждений аналитиков. Расчеты предполагают использование данных, актуальных на определенный момент. Это препятствует отображению возможных экономических изменений в долгосрочном прогнозе, спустя 10–15 лет. В связи с этим метод САРМ не используется для оценки ставки дисконтирования в долгосрочных проектах.

Кумулятивного построения

Смысл этого подхода заключается в суммировании рисков, влияющих на инвестиционную программу.

Расчет проводится в несколько этапов:

- Первый. Обозначение ставки доходности по безрисковым вложениям.

- Второй и последующий. Определение ставок по разным видам риска, существующим для этого проекта.

При наличии страховки инвестиции от какого-либо вида риска, она не принимается во внимание, но страховые расходы возрастают. Определенный показатель премии за риск выявляется путем экспертного мнения или согласно справочной литературе.

Итоговая ставка дисконтирования может колебаться от безрисковой ставки до ставки с максимальным количеством рисков. То есть ставка имеет существенный диапазон, а вычисление ее субъективно.

Базовая ставка по эмитенту рассчитывается по формуле:

r = r0 + r1 + r2 + r3,

r0 — это ставка без рисков;

r1…n — это ставки за определенный вид риска.

Выявление премии за риск, связанный со страной нахождения, происходит на основании международных рейтингов, к примеру Moody’s. Страновой риск дает понимание о платежеспособности государства и возможных негативных изменениях в экономической и финансовой политике.

Премия за отраслевой риск отражает возможные убытки из-за изменений в конкретной экономической отрасли по сравнению с иными отраслями.

Премия за неликвидность акций — премия за то, что вкладчик не может оперативно реализовать акции и получить за это деньги.

М. Кархарта

Эта методика — видоизмененная модель Фамы и Френча. Дополнительно добавлен критерий расчета будущего дохода. По-другому ее называют четырехфакторной.

Дополнительным критерием служит разница между доходностью наилучшего и наихудшего портфелей акций за определенный промежуток времени.

Добавление четвертого критерия обеспечивает более точный результат по сравнению с методом CAPM.

Гордона (постоянного роста дивидендов)

Методика дает оценку собственному капиталу организации, состоящему из акций. Основой служит предположение о том, что цена акции равняется сумме будущих дивидендов.

Модель применяется лишь для компаний, регулярно выплачивающих дивиденды. Это связано с тем, что ставка дисконтирования в данном случае рассчитывается в соответствии с дивидендным потоком.

re = DIV / (P * (1 − fc)) + g,

DIV — показатель прогнозируемых дивидендов на 1 акцию в течение года;

g — скорость прироста дивидендных сумм;

P — стоимость размещения акций;

fc — эмиссионные расходы в процентах.

Чем отличается ставка дисконтирования в России и на Западе?

Дисконтированная ставка западных стран значительно ниже, нежели в Российской Федерации. Для инвестиционных программ ставка рассчитывается в диапазоне 0–4 %. Это связано с тем, что Запад поддерживает низкую инфляцию и стабильный уровень курса внутренней валюты. Ставки рефинансирования за рубежом практически равны нулю, а в ряде стран вовсе ниже нуля. Для России ставка дисконтирования определяется как ключевая ставка Центробанка РФ, сложенная с рисками, которые порой доходят до 20 %.

Большинство компаний в процессе деятельности сталкиваются с необходимостью оценки дисконтированной ставки. В связи с этим стоит помнить, что максимально подробное определение этого показателя достигается применением методики WACC, остальные же способы имеют существенную погрешность.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник