Автор: Алексей Мартынов · Опубликовано 17.12.2014 · Обновлено 20.06.2015

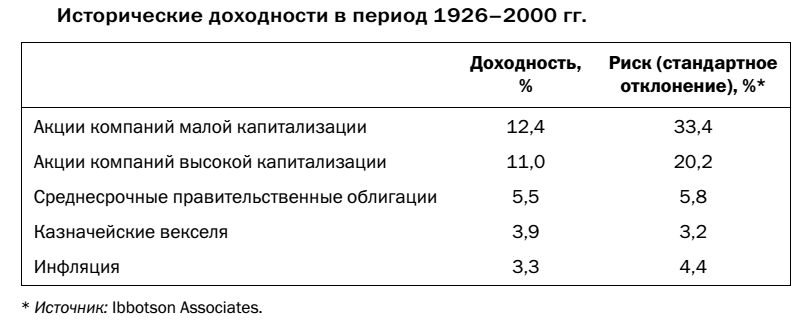

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, ктоне желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенныхсредств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности,к которому стремится инвестор, находится в определенной зависимости от степени риска, который онготов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенногокапитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовомрынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, которыйиспользует для этого максимум разума и имеющихсяу него навыков. Еще в 1965 году был сформулировантакой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», которыйпредполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мысами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночнойстоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Источник

Соотношение риска, доходности и ликвидности

Читайте также:

DPI, дисконтированный индекс доходности

Акты субъектов Российской Федерации и органов местного самоуправления и их соотношение с федеральным законодательством

Анализ доходности (рентабельности)

Анализ доходности (рентабельности)

Анализ доходов коммерческого банка. Оценка доходности активных операций в целом и отдельных видов доходных активов

Анализ и оценка доходности Кб

Анализ ликвидности баланса.

Анализ ликвидности и платежеспособности

Анализ платежеспособности на основе абсолютных показателей ликвидности

Анализ платежеспособности на основе коэффициентов ликвидности

При выборе объекта для инвестиций необходимо определить инвестиционные качества предполагаемых проектов. В основном для сравнения используют следующие инвестиционные качества:

Доходность — предполагаемый уровень прибыли, получаемый от объекта инвестирования.

При инвестировании в акции существуют два пути получения прибыли: дивидендная и курсовая прибыль.

Дивидендную прибыль инвестор получает при выплате части прибыли предприятия, то есть дивидендов. Инвесторы, рассчитывающие на дивидендную прибыль, выбирают предприятие с учетом его долгосрочных перспектив, как минимум 10-15 лет.

Курсовая прибыль — прибыль, которую инвестор получает от разницы стоимости покупки и продажи акций. При инвестициях с расчетом на курсовую прибыль ставка обычно делается на недооцененные активы без учета дальнейших перспектив компании.

Риск — вероятность возникновения финансовых потерь в результате инвестирования.

Риски делятся на систематические (недиверсифицируемые, рыночные) и несистематические (диверсифицируемые, специфические).

Систематические риски распространяются на всех инвесторов независимо от объектов их инвестиций (смена стадии рыночного цикла, изменение законодательства, политическая нестабильность и другие).

Несистематические риски связаны с конкретной отраслью или предприятием и могут быть уменьшены

путем распределения капитала между различными инвестиционными активами, поэтому они называются диверсифицируемыми. К несистематическим рискам можно отнести ошибки руководства, крупные сбои на производстве, возросшую конкуренцию в отрасли.

Ликвидность — это скорость, с которой можно продать инвестиционный актив по рыночной цене. Более ликвидным является актив, который можно быстрее продать. Самым ликвидным товаром являются деньги.

· ликвидность рынка, то есть как регулярно и в каком объеме происходят сделки на рынке в целом

· спред, то есть разница между наименьшей ценой продажи и наивысшей ценой покупки

· количество сделок, производимых с данным инвестиционным инструментом

Активы, в зависимости от ликвидности, делят на высоколиквидные, низколиквидные и неликвидные.

Высоколиквидные активы с высокой доходностью и маленьким риском практически не встречаются, поэтому на практике приходится искать компромисс между этими тремя показателями.

14.Объетивное и субъективное понимание предпринимательского риска

Слово «риск» применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может пониматься:

· потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб;

Понятия «риск» и «неопределенность» очень близки и даже часто используются как синонимы.

Важным методологическим аспектом является исследование объективных и субъективных корней риска.

Объективное понимание рискадолжно подразумевать наличие неопределенной возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. согласно данному подходу исследование рисковой ситуации представляет собой выявление и изучение источников риска и неопределенности, а также получение как можно более подробной информации о поведении изучаемой системы.

Субъективное понимание рискадолжно предполагать наличие нашего отношения или нашей оценки имеющейся неопределенности. Источник неопределенности лежит не в самой ситуации, а в субъективном отношении к ней. В данном контексте риск представляет собой оценку ситуации с точки зрения восприятия потенциальной осуществимости отрицательных последствий. Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не структурные характеристики риска. Опасность — потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба.

Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска.

Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность.

Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков).

17.Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков. Опасность – потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба. Данная характеристика отражает взаимодействие двух основных элементов: · носителя риска, т.е. объекта или субъекта, по отношению к которому этот риск оценивается. Действительно, если наступление какого-либо события является безразличным для некоторого субъекта или никак не влияет на исследуемый объект, его нельзя рассматривать как риск для этого субъекта или объекта; · окружающей среды, в которой обитает носитель риска и которая может провоцировать реализацию риска. При этом подобное влияние может быть как положительным (уменьшение шансов осуществления неблагоприятной ситуации), так и отрицательным (увеличение подобных шансов). Более того, рассматриваемая ситуация может способствовать возникновению не одного, а нескольких рисков, взаимодействие которых оказывает на объект (субъект) уже совместное комплексное влияние. Опасность является ключевой характеристикой риска, без неё риск попросту невозможен. Она определяет подверженность риску. Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску – это количество единиц наблюдения. В зависимости от особенностей риска под этим могут пониматься различные вещи: при анализе смертности это может быть число лиц в исследуемой группе; при обсуждении рисков, присущих автомобильному парку, — величина машино-часов использования соответствующих автомобилей; при анализе риска природных катастроф – площадь опасной территории. Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность. По существу, уязвимость подразумевает если не попытку количественного измерения риска, то выявление влияния различных факторов на величину риска. Изменение подобных факторов приводит к трансформации риска, так что изучение факторов риска является одной из важных задач исследования. На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску. Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков). При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической значимости. Анализ взаимодействия рисков, в свою очередь, может повлиять на понимание опасностей, которым подвержены исследуемые объекты

4. . Риск как основа создания дополнительной прибыли

Любая производственная, коммерческая и финансовая деятельность всегда связана с определённым риском, т.е. возможностью непредвиденного изменения результатов работы, как ухудшающих, так и улучшающих положение организации («риск» буквально означает «принятие решения», результат которого неизвестен заранее). [2] Риск – вероятность наступления опасности, неблагоприятного события с конкретными последствиями и неопределённой величиной ущерба. Наличие разного рода рисков обусловливает необходимость управления ими с целью снижения негативных последствий и получения положительного результата.

Корпорации создают жизнеспособную экономическую стоимость, поставляя ценные для клиентов изделия и услуги и достигая возврата потока наличности на инвестиции (который превышает стоимость вложенного капитала), а также управляя рисками как возможностями. При этом модели для определения количества акционерной стоимости уже включают способы оценки размера опасности, перспективности новой возможности и масштаба неопределённости. Определение акционерной стоимости основывается на обязательном допущении деловых рисков. При этом наиболее часто в облике стратегий предпринимательской деятельности используют страховые премии за риски, выраженные от текущей чистой стоимости и привязанные к конкретной сфере бизнеса.

значительная часть мелких держателей акций отождествляет риск лишь с неблагоприятными последствиями деятельности компании. По их мнению, устранение любого риска полезно и необходимо. Чем же при этом обеспечивается сохранение созданной стоимости? Оказывается, корпорации сохраняют ценность основных потоков наличности бизнес-единиц через эффективное управление бизнесом, налоги, а также с помощью снижения рисков, как опасностей. Для этого они требуют тщательного изучения источников и факторов риска, поиска всё новых и новых способов, чтобы предотвратить риск, исключить его или уйти из рисковой зоны. Такой односторонний подход к анализу риска естественен и основан лишь на здравом смысле, причём это – «здравый» смысл не предпринимателя, а того, кто пользуется результатами бизнеса. И акционеры готовы бросать на этот фронт всё новые и новые силы. Они считают вполне разумной такую «неагрессивную» стратегию и вполне оправданными весьма значительные траты на защиту достигнутого

19. Общая хар-ка чистых и спекулятивных рисков

Чистые риски-вызваны влиянием факторов,изменить или ограничить действие которых реально невозможно. Например, налоговое законодательство, природно-географические условия, обществ.мораль и соц.устои и др. Чистые риски имеют относительно постоянный хар-р проявления. Для их оценки и анализа активно исп.методы математич.статистики и теории вероятностей. Благодаря стабильному характеру, устойчивой частоте проявления чистые риски иногда назыв.статическими рисками.

Спекулятивные риски-связанные как с шансом выигрыша, так и с шансом потери. Например, ложь. Спекулятивные риски опред.в полной мере управленческим решением. Они имеют неопред.хар-р проявления, а их аналитич.оценки меняются с течением времени. Чаще всего они встречаются в таких областях деятельности, которые зависят от рыночной конъюнктуры. Из-за этого спекулятивные риски иногда назыв.динамическими рисками. Им свойственна высокая изменчивость характеристик. Для их исследования приходится исп.нетрадиц.методы анализа и выбора управленческих решений(например, технич.анализ).

40. Методы анализа процентных и кредитных рисков.

Процентный риск-риск возникновения фин.потерь(убытков) из-за неблагопр.изменений процентных ставок. При анализе процентного риска необходимо учитывать не только возможный общий сдвиг процентных ставок,но изменение формы кривой доходности. Методы оценки: 1) GAP- анализ Один из самых распространенных способов измерения %-ного риска. Гэп-это разность между суммой длинных и суммой коротких позиций по фин.инструментам, чувствительным к изменению %-ных ставок, определенных для каждого временного интервала. Гэп может быть рассчитан также и в относит.выражении:как отношение суммы активов рассчитанной в каждом временном интервале к сумме обязательств, рассчитанной в каждом временном интервале. Эта величина может быть как положительной, так и отрицательной, позволяет провести анализ возможного изменения чистого %-ного дохода кредитной организации в рез-те колебаний %-ных-ставок. Это влияние рассчитывается как произведение абсолютной величины ГЭП-а на предполагаемое изменение %-ных ставок. Чем больше величина ГЭП-а, тем в большей степени кред.организация подвержена риску потерь от изменения %-ных ставок. Рассчитывается также совокупный Гэп, он рассчитывается в пределах одного года. 2) Метод дюрации Метод дюрации применяется к инструментам с фиксированной доходностью. Произведение дюрации инструмента на возможное изменение %-ной ставки дает оценку %-ного риска в виде возможного снижения (повышения) стоимости инструмента.

Кредитный риск- фин.риск неисполнения дебитором своих обязательств перед поставщиком товаров или услуг, т.е риск возникновения дефолта дебитора. Потери в данном случае могут быть также как прямые-невозврат кредита, непоставка ср-в, так и косвенные-снижение стоимости ценных бумаг и т.д. Собственно оценка кред.ирака может производиться с двух позиций: оценка кред.пивка отдельной операции и портфеля операций. Базовая оценка кред.риска отдельной операции может производиться с различным уровнем: — оценка суммы, подверженной риску — оценка вер-сти дефолта — оценка уровня потерь в случае дефолта — оценка ожидаемых и неожиданных потерь Двумя основными конечными оценками кред.риска явл.ожидаемые и неожиданные потени. Покрытие ожидаемых потерь производится за счет формируемых резервов, покрытие неожиданных потерь должно производиться за счет собственных ср-в (капитала) организации.

38 Структура и содержание программы управления предпринимательскими рисками Предпринимательский риск -это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска: — риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; — риск, сопряженный с отсутствием коммерческого успеха.

Риск, связанный с личностью предпринимателя, определяется тем, что все предприниматели обладают различными знаниями в области предпринимательства, различными навыками и опытом ведения предпринимательской деятельности, различными требованиями к уровню рискованности отдельных сделок.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах, предпринимательской деятельности, в разных секторах экономики различна.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как: риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Дата добавления: 2015-01-05 ; просмотров: 68 ; Нарушение авторских прав