- Куда лучше направить накопительную часть пенсии — в НПФ или в ПФР

- Принцип формирования пенсии

- Что лучше НПФ или ПФР

- Минусы и плюсы НПФ

- Минусы и плюсы ПФР

- Как сделать правильный выбор

- Полезное видео

- Как выбрать негосударственный пенсионный фонд или управляющую компанию пенсионных накоплений

- Выбираем негосударственный пенсионный фонд: что нужно знать

- Каким образом идет формирование накопительной пенсии?

- Что же выбрать – ПФР или негосударственный пенсионный фонд?

- Выбираем негосударственный пенсионный фонд: какой лучше?

- Какие существуют основные критерии при выборе НПФ?

- Рейтинги надежности НПФ и их доходности

- Кто является лучшим НПФ в 2019 года по результатам деятельности

- Есть ли возможность сменить негосударственный пенсионный фонд?

- Подведем итоги

Куда лучше направить накопительную часть пенсии — в НПФ или в ПФР

На фоне регулярных и постоянных изменений пенсионного законодательства, а также, в целом, довольно низкого уровня жизни нынешних пенсионеров многие работающие гражданине, в том числе и из числа молодежи, задумываются о том, как увеличить свою пенсию в будущем.

Для этого существует ряд механизмов, обеспечивающих формирование пенсионных накоплений. Кроме прочего, в их числе следует отметить так называемую накопительную часть пенсии. Она формируется по особым правилам, об особенностях которых и пойдет речь в статье далее.

Бесплатно по России

Принцип формирования пенсии

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

- рейтинг фонда, который присваивается экспертными агентствами;

- финансовые показатели НПФ;

- число лиц, заключивших договора с организацией;

- удобство и прозрачность в обслуживании;

- количество лет на рынке;

- отзывы экспертов и реальных клиентов.

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Полезное видео

Может быть стоит обратить внимание на инвестиции, а не надеяться на формирование государственной пенсии или накоплениями в НПФ? Подробнее в видео:

Источник

Как выбрать негосударственный пенсионный фонд или управляющую компанию пенсионных накоплений

Застрахованные граждане РФ, которые формируют пенсионные накопления, имеют право каждый год выбирать способ их формирования, а также саму управляющую компанию. Последней может быть как государственный Пенсионный фонд России (ПФР), так и НПФ – негосударственный пенсионный фонд.

Некоторые граждане являются так называемыми «молчунами», то есть они ни разу не подавали соответствующих заявлений. В этом случае они автоматически формируют свои пенсионные накопления через государственный пенсионный фонд (ПФР). Инвестированием пенсионных накоплений будет заниматься принадлежащая государству управляющая компания Внешэкономбанк, так как с ней у ПФР заключен договор доверительного управления средствами пенсионных накоплений. В статье мы детально разберемся как выбрать выбрать негосударственный пенсионный фонд или управляющую компанию пенсионных накоплений и порядок сотрудничества с ними.

Выбираем негосударственный пенсионный фонд: что нужно знать

Перед тем, как приступить к анализу и выбору подходящего негосударственного пенсионного фонда, давайте разберемся, как происходит формирование накопительной части пенсии и из чего она складывается.

В составе пенсионных накоплений могут быть:

- Часть страховых взносов.

- Денежные средства, софинансированные государством, которые гражданин самостоятельно уплатил.

- Средства материнского капитала, направленные на формирование будущей пенсии.

- Прибыль, полученная от инвестирования всех взносов.

С составом разобрались. Далее рассмотрим вопрос распределения средств в зависимости от типа пенсионного фонда.

Существует несколько критериев выбора оптимального негосударственного фонда, статистических данных и рейтингов. И если гражданин нашел фонд, который предлагает более высокий доход, то он в любое время имеет право перевести свои пенсионные накопления, но чтобы не потерять доход, специалисты советуют делать это не чаще одного раза в пять лет.

Каким образом идет формирование накопительной пенсии?

Согласно системе обязательного пенсионного страхования, сегодня тариф страховых взносов составляет 22% от заработной платы застрахованного гражданина. Солидарным тарифом (его учет не производится на лицевом счете потребителя), считается 6%. Оставшиеся 16% поступают на формирование пенсионного капитала. После этого распределение тарифа происходит в зависимости от того, какой вариант пенсионного обеспечения выбрал застрахованный гражданин:

- 6% уходят на накопительную пенсию, а 10% на формирование страховой пенсии.

- Все 16% в полном объеме идут на формирование страховой пенсии.

Нужно понимать, что формирование накопительной пенсии происходит не только из 6%, которые вносит каждый месяц за сотрудника его работодатель. Накопления также идут из денежных средств, которые самостоятельно и в добровольном порядке отчисляет гражданин, принимающий участие в программе софинансирования пенсии, а также за счет материнского капитала и инвестирования денежных средств, которые находятся на личном счете.

Итак, общая сумма накопительной пенсии формируется из перечисленных выше источников.

Что же выбрать – ПФР или негосударственный пенсионный фонд?

Когда в стране произошла пенсионная реформа, каждому гражданину предстояло выбрать, где именно будут храниться части пенсионных накоплений:

- ПФР – Пенсионный фонд России.

- НПФ – негосударственный пенсионный фонд.

Чтобы правильно выбрать подходящее именно в вашем случае учреждение, следует разобраться, как именно построена изнутри система накопительной пенсии.

Когда пенсионный фонд выбран, пенсионные накопления граждана будут переданы в управляющую компанию, которая будет заниматься их инвестированием для их дальнейшего увеличения. Компания может быть как частной, так и государственной.

Когда пенсионные накопления передаются в НПФ, фонд на свое усмотрение направляет их в доверительное управление в управляющую компанию, которую он выбрал, проанализировав результаты ее инвестиционной деятельности.

Если анализировать положительные и отрицательные стороны этих двух фондов и говорить об их соотношениях в процентах, то стоит отметить, что государство раз в год осуществляет индексацию страховой пенсии, и эта процедура гарантирована всем гражданам. В свою очередь, средства накопительной пенсии приумножаются за счет доходов, полученных от инвестирования на финансовом рынке. Но может случиться и так, что инвестирование может быть убыточным.

Так или иначе, следует отметить, что денежные средства, которые хранятся в ПФР, небольшими темпами, но все-таки приумножаются. А в негосударственном пенсионном фонде уровень доходности неразрывно переплетается с тем, насколько грамотно и успешно фонд осуществил инвестирование.

Важно, что с 2014 года введено страхование пенсионных накоплений, и если даже развитие событий пойдет по негативному сценарию и негосударственный пенсионный фонд разорится, накопленные пенсионные сбережения не пропадут. Но в любом случае гражданин вправе в любое время отказаться от формирования накопительной пенсии и перевести обратно в ПФР все сбережения.

Выбираем негосударственный пенсионный фонд: какой лучше?

С каждым годом растет число российских граждан, желающих увеличить свои «сбережения на старость», формируя накопительную пенсию, но многие не имеют представления, какую организацию лучше выбрать среди многочисленных негосударственных фондов. Чтобы решить вопрос оптимально, есть несколько основных критериев отбора, позволяющих дать взвешенную оценку фонду и подобрать самый выходных вариант.

Какие существуют основные критерии при выборе НПФ?

Если обратиться к п.6 ст.13 закона от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах», то там обозначено, что гражданин имеет законное право перевести собственные пенсионные накопления из одного негосударственного пенсионного фонда в другой, и осуществить данную процедуру можно не чаще, чем один раз в год.

Именно по этой причине к вопросу выбора фонда нужно отнестись очень серьезно и продуманно.

Имеется несколько критериев, позволяющих выбрать оптимальный вариант среди огромного разнообразия иных НПФ:

- Уровень доходности фонда. На сайте фонда и по отчету Банка России каждый может произвести оценку успешности инвестирования НПФ.

- Возраст фонда и его учредители. Понятное дело, что чем старше по возрасту фонд, тем он надежнее, так как за долгие годы своей деятельности он наработал внушительный опыт и репутацию. Каждый из нас столкнулся с финансовым кризисом в стране, и если фонд сумел благополучно преодолеть возникшие проблемы, то на нем можно смело останавливать свой выбор. Если учредителями фонда выступает крупная промышленная организация, то он заслуживают самого большого доверия от граждан.

- Открытая и доступная информация на официальном сайте фонда. Если обратиться к статье 35.1 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», то там прописано, что на сайте фонда должна быть размещена основная информация о фонде:

- Номер лицензии.

- Наименование организации.

- Информация о месте нахождения.

- Сведения о результатах инвестирования.

- Сведения о финансовой отчетности.

- Информация о том, сколько вкладчиков и застрахованных лиц имеет фонд.

- Сведения о количестве участников.

- Репутация НПФ и место в независимом рейтинге НПФ. Позиция в рейтинге, которую занимает фонд, показывает степень надежности данной организации, так как рейтинговые агентства занимаются оценкой только лишь успешных участников рынка. Вдобавок, рейтинговое агентство делает прогноз о развитии НПФ.

- Удобный сервис. Как правило, НПФ делают все возможное для удобства своих клиентов. Им в любое время доступна горячая линия, позвонив на которую, можно оперативно получить у специалиста всю необходимую информацию. Для удобства на сайте создан личный кабинет, воспользовавшись которым гражданин может отслеживать, как движутся его пенсионные накопления.

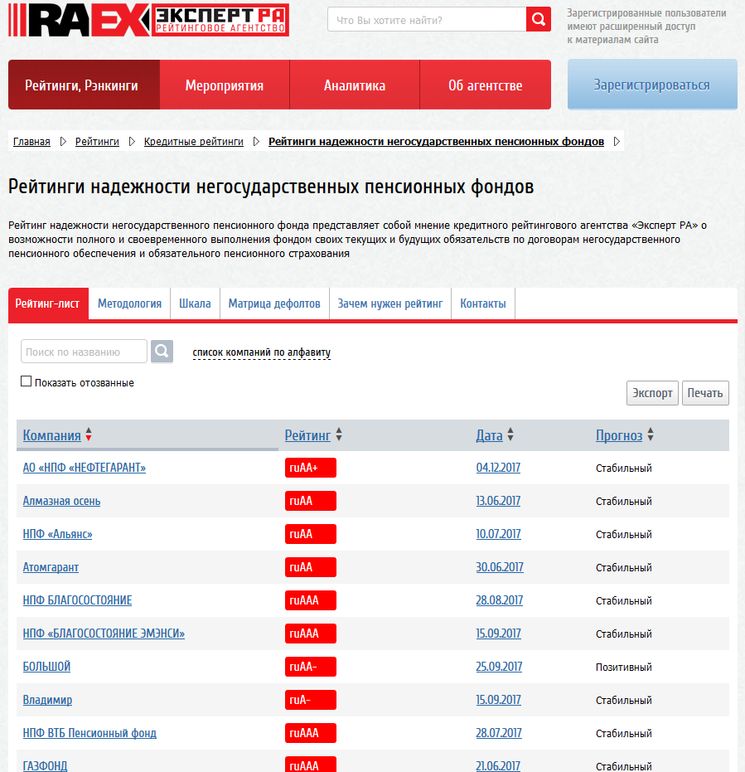

Рейтинги надежности НПФ и их доходности

Чтобы каждый желающий мог ознакомиться с информацией о надежности негосударственных пенсионных фондов и определить уровень доходности, были разработаны специальные рейтинги, классифицирующие фонды от наиболее надежного до фонда-банкрота, и от доходного до убыточного.

Итак, рейтинговое агентство «Эксперт РА» разработало систему классности фондов, которая оценивает надежность фонда, где:

- А++ представляет самые устойчивые и надежные к кризисным условиям фонды.

- А+ это завоевавшие авторитет стабильные негосударственные фонды.

- А – фонды, которые проверены годами и являются надежными организациями.

- В++ — уровень надежности средний, но отрицательных отзывов не наблюдается.

- В+ — это фонды сомнительной надежности.

- В – у фонда отсутствуют гарантии. Это низкий уровень надежности.

- С++ и С+ — у подобных фондов высока вероятность того, что лицензия будет отозвана.

- С – фонд имеет негативную репутацию, отзывы о нем отрицательные.

- D – фонды, являющиеся банкротами.

- Е – фонд находится в процессе ликвидации или у него отозвана лицензия.

Если говорить о статистики доходности НПФ, то согласно информации Центробанка на сегодняшний день можно отметить пять лучших фондов:

- Сбербанк.

- Доверие.

- Европейский пенсионный фонд.

- Стальфонд.

- Лукойл-Гарант.

Кто является лучшим НПФ в 2019 года по результатам деятельности

Опираясь на официальные данные рейтинга, в 2019 году лучшим негосударственным пенсионным фондом можно отметить АО Европейский пенсионный фонд (ЕПФ).

Начиная с 1994 года, данный фонд эффективно осуществляет свою деятельность и принимает участие в системе гарантирования прав застрахованных лиц. У фонда имеется лицензия.

Вдобавок, АО Европейский пенсионный фонд состоит в Национальной ассоциации НПФ, которая представляет собой автономную организацию НПФ в России. Также она является членом Ассоциации европейского бизнеса. Если говорить о доверии к данному фонду, то следует отметить тот факт, что свыше 20000 счетов были открыты участниками по программе негосударственного пенсионного обеспечения. Немаловажный факт, усиливающий доверие, заключается в том, что сумма пенсионных накоплений фонда составляет 183 миллиарда рублей!

Есть ли возможность сменить негосударственный пенсионный фонд?

Если застрахованный гражданин изъявил желание, то сформированные пенсионные накопления могут быть переведены из одного негосударственного пенсионного фонда в другой. Ч

тобы запустить данную процедуру, понадобится посетить местный отдел ПФР для написания соответствующего заявления, приложив к нему пакет необходимых документов. На законодательном уровне установлен срок, в течение которого документы и заявление подлежат рассмотрению. И если будет вынесено положительное решение о том, что переход осуществится, то участники процедуры будут поставлены в известность.

В новый фонд, на котором остановил свой выбор гражданин, пенсионные накопления поступят лишь спустя пять лет после того, как орган ПФР примет положительное решение. Средства, накопленные гражданином, будут переданы вместе с доходом, полученным от инвестиционной деятельности прежнего фонда. За гражданином будет сохранено право перевода средств в следующем году до назначенного срока.

Подведем итоги

У многих возникает вопрос о причинах, которые побуждают граждан сменить негосударственный пенсионный фонд на новый. Ответ простой: граждане с целью приумножения своих пенсионных накоплений ищут более выгодные варианты с более высоким уровнем дохода и надежности. Специалисты советуют не менять НПФ слишком часто, чтобы избежать потери прибыли.

Источник