- Как запустить свой страховой бизнес

- Понятия, связанные со страховым бизнесом

- Виды страхования

- Личное страхование

- Имущественное страхование

- Страхование ответственности

- Типы страховых организаций: какой бизнес реально открыть

- Компании

- Брокер

- Агентство

- Рентабельность страхового агентства

- Маркетинг и продвижение страхового агентства

- Заключение

- Как открыть страховую компанию: советы по организации бизнеса

- Что предлагает населению страховая компания: принципы работы

- Как выбрать свою нишу?

- Регистрация бизнеса

- Получение лицензии

- Как открыть страховую компанию по франшизе

- Подбор помещения и наем персонала

- Подбор и оформление офиса

- Наем и обучение персонала

- Прибыль, рентабельность, бизнес-план

- Видео на тему

Как запустить свой страховой бизнес

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

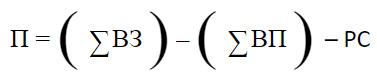

Суть страхового предпринимательства выражается формулой:

|

Где:

- П – прибыль страховщика до вычетов налогов;

- ВЗ – входящие взносы страхователей;

- ВП – исходящие выплаты возмещений;

- РС – расходы на содержание фирмы-страховщика.

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей. Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

Источник

Как открыть страховую компанию: советы по организации бизнеса

Многие предприниматели или те, кто давно мечтает ими стать, неоднократно задумываются о том, чтобы найти нишу, в которой будет ежегодный рост показателей прибыли и которая необходима населению всегда.

Несмотря на большое количество конкурентов, одной из таких ниш было и остается страхование. В данной статье мы рассмотрим вопрос, как открыть собственную страховую компанию в России, на чем строится принцип ее работы и что выгоднее – регистрировать компанию самому, поднимая дело с нуля, или запустить данный бизнес по франшизе?

Что предлагает населению страховая компания: принципы работы

Страхование – это формирование из денежных взносов определенного фонда, из которого при наступлении страхового случая будут компенсированы убытки по страховому договору.

Оформив договор страхования, клиент имеет право рассчитывать на получение денежной выплаты в размере, установленном договором со страховой компанией (далее – СК).

СК работает по следующей схеме: она защищает имущественные интересы обратившихся и заключивших с компанией договор граждан, связанные с рисками утраты или повреждения определенного имущества, либо потерей жизни, здоровья или трудоспособности.

Если говорить еще проще – СК принимает на себя риски, связанные с описанными ситуациями, и гарантирует выплату застрахованному лицу из собственного денежного фонда.

Откуда берутся средства в страховой компании для выплаты премий?

Откуда берутся средства в страховой компании для выплаты премий?

Здесь все построено на одном простом принципе. Заключивших договор со страховой компанией людей намного больше, чем тех, у кого реально наступает страховой случай.

Следует так же помнить о том, что наши сограждане обладают привычкой пропускать сроки обращения в компанию при наступлении страхового случая.

Если клиент обращается с задержкой и пропускает срок, ему сложно рассчитывать на получение премии, и добиться этого он сможет с большой вероятностью только через суд.

Несмотря на то, что суммы страховых выплат существенно превышают размеры взносов в уплату за договор страхования, компания обычно не остается в накладе.

Как выбрать свою нишу?

Итак, вы уже определились с тем, что хотите открыть именно страховую компанию, и поняли принцип ее работы. Еще лучше, если раньше вы уже работали в данной сфере хотя бы менеджером по страхованию.

Теперь ваша задача – определиться с нишей. Будет ли ваша будущая СК узкоспециализированной – например, заниматься только автострахованием? Или же вы отдадите предпочтение страхованию имущества (домов и квартир)?

Одним из самых непопулярных видов страхования на российском рынке до сих пор остается страхование жизни и здоровья граждан. Наши соотечественники, в отличие от западных граждан, стараются экономить на всем, и в целом обращаются в СК только тогда, когда их к этому вынуждают обстоятельства.

Поэтому наиболее перспективные (но и наиболее конкурентоспособные) направления в страховании для России, это:

Поэтому наиболее перспективные (но и наиболее конкурентоспособные) направления в страховании для России, это:

- автострахование;

- страхование кредитов;

- медицинское страхование.

В первом случае, все ясно. Автомобили сейчас есть у каждого второго совершеннолетнего россиянина, а в каждой третьей семье их несколько. Страхование ОСАГО обязательно принесет свою прибыль.

Во втором случае, при наличии договоров с банками, вы попадаете в самый прибыльный сегмент данной сфере деятельности, так как обычно именно клиенты банков забывают о сроках обращения в компанию, а страховка по кредитам стала обязательной по закону.

В третьем случае, ваши потенциальные клиенты – работодатели, которые оформляют полисы ДМС своим сотрудникам. Да и собственные, разработанные индивидуально программы, могут принести вам большое количество клиентов и приличную прибыль. Например, возможность сделать ЭКО для бесплодных пар по полису ДМС, или страхование беременных женщин, или страховка для операции по увеличению груди – достаточно привлечь хорошего креативного менеджера, или подключить собственную фантазию для разработки программ.

Лучшим способом выйти на прибыль и завоевать рынок будет открытие страховой компании широкого профиля. Не стоит останавливаться на узкой специализации, так как данным способом вы отсекаете большое количество потенциальных клиентов. Но решать, конечно, вам.

Если вас привлекает игорный бизнес, то удачным вариантом будет франшиза букмекерской конторы. Преимущества, примеры и перспективы развития бизнеса рассмотрим в статье.

Если вас привлекает игорный бизнес, то удачным вариантом будет франшиза букмекерской конторы. Преимущества, примеры и перспективы развития бизнеса рассмотрим в статье.

О том, как открыть парикмахерскую с нуля по шагам, читайте тут. Насколько актуален этот бизнес сегодня?

Бизнес в сфере услуг привлекателен тем, что зачастую не требуются большие вложения. По сути, вы можете зарабатывать на своих умениях. Здесь https://businessmonster.ru/otkryitie-biznesa/biznes-idei/v-sfere-uslug.html рассмотрим выгодные направления в данной сфере.

Регистрация бизнеса

Что нужно, чтобы открыть страховую компанию? Для регистрации СК подходят правовые формы:

Что нужно, чтобы открыть страховую компанию? Для регистрации СК подходят правовые формы:

Если вы планируете заниматься страхованием жизни и здоровья, важно помнить, что уставной капитал должен быть не менее 20 миллионов рублей.

Для того, чтобы открыть собственную страховую компанию, требуются существенные вложения. Обычно суммы начинаются от 15 миллионов рублей, чем больше – тем лучше.

Получение лицензии

Страховая деятельность требует обязательного лицензирования.

Страховая деятельность требует обязательного лицензирования.

Новая страховая компания должна быть обязательно внесена в Единый реестр.

Без этого ведение деятельности невозможно.

Обычно именно этот процесс отнимает больше всего времени – средний срок составляет от полугода до года.

Необходимо будет подтвердить квалификацию генерального директора, предоставить документы о его образовании, автобиографическую справку. Обязательны документы, подтверждающие платежеспособность организации. На каждый вид страховой деятельности лицензия выдается отдельно.

Самый простой способ получить лицензию – это обращение в специализированную компанию, которая осуществляет помощь в ее получении.

Там помогут правильно подготовить и оформить требуемый пакет документов, смогут ускорить этот процесс.

Как открыть страховую компанию по франшизе

Существенно упрощает задачу по запуску собственной СК покупка франшизы у известной и зарекомендовавшей себя на рынке компании.

Существенно упрощает задачу по запуску собственной СК покупка франшизы у известной и зарекомендовавшей себя на рынке компании.

Следует помнить, что существуют как страховые компании, так и страховые брокеры, которые работают с большинством крупных компаний на рынке. Большинство из них так же предлагают открыть свой офис по франшизе.

В чем отличие? Во-первых, деятельность страхового брокера не требует лицензии и существенных вложений, так как компания является посредником между клиентом и собственно СК. Во-вторых, прибыль страхового брокера существенно ниже. Важно при выборе франшизы отличить одно от другого, так как предложениями страховых брокеров рынок перенасыщен.

Франшиза страховой компании предполагает работу в партнерстве. Она не требует таких вложений, как открытие собственной страховой компании. Для того, чтобы приобрести франшизу СК, а точнее – стать Региональным Агентом (Партнером), достаточно подать заявку на сотрудничество и иметь опыт работы в сфере страхования физических и юридических лиц. Некоторые компании сами инвестирую в своих партнеров, помогая им на этапах открытия собственного офиса, делая его управляющим бизнеса (пример – «Ингосстрах»).

Некоторые предполагают, что будущий партнер несет расходы по открытию дела, как то:

- регистрация бизнеса;

- оплата аренды офиса;

- оформление и оборудование офиса в соответствии с корпоративным стилем;

- наем и обучение персонала;

- оплата рекламной кампании.

Начать бизнес в роли регионального партнера крупной компании – отличное решение для тех, кто не располагает большими финансовыми ресурсами для старта собственного дела. Это позволит приобрести опыт работы в данной сфере, понять «от и до» все принципы ее работы и собрать требуемый капитал для позднейшего открытия собственной компании.

Изучите условия сотрудничества всех крупных компаний, позвоните в отдел по работе с партнерами каждой из них. Выбирайте для себя самые подходящие условия.

Нелишним будет изучить отзывы клиентов перед заключением договора, а так же узнать о наличии и количестве офисов данной СК в вашем городе.

Подбор помещения и наем персонала

Вернемся к модели, в которой вы открываете бизнес самостоятельно. После регистрации и лицензирования, следующим этапом станет выбор места расположения офиса и наем сотрудников.

Подбор и оформление офиса

Размер офиса должен быть рассчитан в зависимости от количества персонала, который будет в нем работать. Рассчитывается он так: 4 кв.м на одного сотрудника Х на кол-во человек + дополнительные 10-15 кв.м для зоны рецепции и ожидания.

Требование к месту расположения довольно стандартны: наличие стоянки для авто клиентов и сотрудников, пешая доступность от метро или нахождение на оживленной улице, возможность размещения наружной рекламы. Идеальны первые или цокольные этажи, нежелательны – крайние или последние в высотных зданиях.

Офис компании Альфа Страхование

Вторым этапом после аренды офиса становится его оформление и отделка. Необходима разработка собственного корпоративного стиля, бренда, изготовление вывески и наружной рекламы. Сотрудники компании обязаны соблюдать дресс-код. Он должен быть выдержан в соответствии с корпоративным стилем и включать в себя цвета компании.

Посмотрите на «Сбербанк» – в оформлении помещений они используют зеленый цвет, и у их сотрудников обязательно есть зеленые нашейные платки или жилетки. Дресс-код и корпоративный стиль делают ваш бренд узнаваемым и вызывают большее доверие у клиента.

Наем и обучение персонала

Следующий этап после того, как вы закончили приводить в порядок офис, это подбор сотрудников.

Сотрудники СК делятся на две категории:

- административные работники (менеджер, администратор, бухгалтер, секретарь и т.д.);

- страховые агенты (основная рабочая сила).

Основная задача на первом этапе – сформировать пул опытных сотрудников, которых можно привлечь из других компаний, предложив более льготные условия. Позднее можно нанять новичков, которых будут обучать опытные специалисты, и за несколько месяцев создать таким образом штат отличных специалистов. Это наиболее экономичный и правильный вариант.

Часто для обучения штата из новичков необходимо нанимать специального тренера, что влечет за собой дополнительные накладные расходы. Для новичков можно включить в трудовой договор пункт об обязательном обучении, которое впоследствии они должны будут отработать. Это позволит избежать ситуации, в которой только что получивший знания сотрудник, резко увольняется и переходит на работу в конкурирующую компанию с полученным «багажом знаний».

Для подбора сотрудников можно использовать специальные площадки: hh.ru, job.ru, поиск по резюме дает неплохие результаты. Можно обратиться в кадровое агентство и подать заявку в Центр занятости населения.

Прибыль, рентабельность, бизнес-план

А теперь поговорим о том, насколько рентабельно страхование как вид бизнеса. По статистике, средний срок окупаемости данного вида бизнеса составляет несколько лет. Цифры варьируются в пределах от 4 до 6.

Так же потребуются вложения помимо уставного капитала. Какие?

- Аренда офиса на год – от 500 000 рублей (в зависимости от размера и места его расположения).

- Оформление необходимой разрешительной документации (лицензия) – от 300 000 рублей.

- Ремонт и оформление офиса, закупка мебели и техники – от 500 000 до 1 000 000 рублей.

- Затраты на рекламу и привлечение клиентом (на год) – 1 000 000 рублей (минимально).

- Зарплата сотрудникам – от 1 500 000 рублей за год.

Итого: от 4 800 000 рублей, помимо уставного капитала.

А как обстоят дела с прибылью?

Прогнозировать прибыль на этапе старта компании очень сложно. В данном случае все будет зависеть от эффективности рекламных кампаний, работы сотрудников, методики продаж (наиболее популярными являются так называемые кросс-продажи) и организация самого бизнеса в целом.

Цифры годовой прибыли начинаются от 2 – 5 миллионов рублей, и заканчиваются в пределах 15 миллионов в первые несколько лет работы. Чем больше база клиентов, и чем дешевле обходится каждое новое привлечение клиента – тем больше прибыль.

В целом, данный вид бизнеса является рентабельным и перспективным, особенно при эффективной работе специалистов по рекламе и страховых агентов. Единственным его недостатком можно назвать большие первоначальные вложения, на которые способны не все начинающие предприниматели.

Для многих начинающих предпринимателей перспектива открытия турагентства кажется привлекательной, так как многие считают, что отправлять людей в другие страны – это очень просто. Однако, данный бизнес требует тщательной продуманной организации. Как открыть турагентство: пошаговая инструкция по организации бизнеса.

Для многих начинающих предпринимателей перспектива открытия турагентства кажется привлекательной, так как многие считают, что отправлять людей в другие страны – это очень просто. Однако, данный бизнес требует тщательной продуманной организации. Как открыть турагентство: пошаговая инструкция по организации бизнеса.

Все об открытии франшизы автозапчастей вы найдете по этой ссылке.

Видео на тему

Источник