- Сводный сметный расчет: понятие, особенности и правила формирования

- Содержание и особенности сметного расчета

- Особенности глав сводных сметных расчетов

- Что такое сводный сметный расчет?

- Общие положения, определяющее содержание сводного сметного расчёта

- Составление ССР по главам

- Форма сводного сметного расчёта: образец и пример

- Объектная смета и Сводный сметный расчет по новой методике

- Блог сметчика

Сводный сметный расчет: понятие, особенности и правила формирования

В сводном сметном расчете прописывается точные расходы на выполнение комплекса работ, необходимых для введения объекта строительства в эксплуатацию. В составе этого отчета отображается совокупность финансовых трат и их предназначение. Сметными расчетами занимаются бухгалтера, ведущие отчетность строительного проекта. Сводная таблица такого документа содержит данные по следующим категориям:

- специальные инструменты;

- вспомогательные предметы и инвентарь;

- техническое оснащение и расходные материалы;

- установка конструкций;

- работы по создаю новых объектов;

- обслуживание заказчика;

- надзор различных категорий.

От особенностей проекта зависит сводный сметный расчет, он может включать и другие траты, связанные с реализацией генерального плана. Документ отображает бюджет проекта, его точный состав. Специальное ПО упрощает и ускоряет работу со сводными сметными расчетами. Но специальные знания и навыки при этом не отходят на второй план. Часто для выполнения задания применяется MS Excel, используются рекомендации и методология от Госстроя Российской Федерации.

Содержание и особенности сметного расчета

Для составления сводного сметного документа применяется специальная методика, регламентированная государственным законодательством. Эта бумага отображает данные, на основе которых бухгалтер подводит итоги и результаты. Сметные лимиты являются основой содержания документации. Они показывают максимальную сумму по каждой категории расходов, которую можно потратить в соответствии с бюджетом строительства. Качественно подготовленный отчет отображает сумму средств, необходимых для достижения всех целей строительного процесса.

Сметная стоимость формируется до оплаты работ заказчиком. Потом разрабатываются затраты по направлениям (непроизводственные и производственные). Такой подход позволяет добиться лучшей классификации растрат.

Сметная стоимость отображает уровень цен, характерный для текущей рыночной ситуации. Окончательное ценообразование формируется клиентом компании и отображается в техническом задании. Для этого используются таблицы с фиксированными индексами.

Для классификации всех категорий применяются стандартизированные главы. Сметный лимит разрабатывается для каждого вида отдельно. В двухосновных сферах строительства (производственная и гражданская) применяется 12 глав. Их число сокращается до 9 при строительстве следующих объектов:

- социально-культурные;

- капитальные ремонтные работы;

- коммунальные;

- строительство жилых домов.

Распределение сметных стоимостей во всем составе основывается на номенклатуре, сложившейся в конкретной отрасли.

Выделяют проектирование с 1-2 стадиями. Сводный сметный расчет имеет отличия в двух вариантах. Каждый отчет подкрепляется пояснительной запиской, включающей нормативные правила и стандарты. Финансирование проекта может официально осуществляться при наличии этих дополнительных бумаг. Сметные лимиты определяют рамки бюджета, поэтому при их составлении необходимо придерживаться строгих стандартов и нормативов.

Особенности глав сводных сметных расчетов

Сводный сметный расчет состоит из категорий, каждая из которых имеет свое предназначение. Правильность составления документации зависит от того, насколько бухгалтер знаком с правилами отображения сведений в главах. Полный пакет документов включает записку, отображающую следующие данные:

- расположение объекта строительства;

- правила распределения затрат по главам;

- направления вложения денежных средств;

- сведения о подрядчике (если имеется);

- особенности сметной стоимости для оборудования, инструментов, других приспособлений;

- перечень нормативов и каталогов, принятых для документации;

- накладные расходы по всем видам;

- данные о сметной прибыли.

Для разработки сводных сметных результатов фиксируются различные параметры. При этом учитываются возможные изменения и колебания цена. Сводный сметный расчет может учитывать государственные рекомендации и возможные льготы для конкретного строительства. Подход к каждой отрасли разрабатывается отдельно. В любой сфере есть свои особенности и характеристики, которые необходимо обязательно принимать во внимание.

Отображает условия для подготовки к строительству.

В двух категориях описываются объекты (основные и подсобные соответственно)

Содержат сведения про хозяйству энергетики и транспортировки

Описывают особенности разработки проекта по озеленению и благоустройству прилегающей к объекту территории, временных зданий/сооружений, а также затраты на прочие подобные цели

Сводные сметные затраты на обслуживание служб заказчика

Описание подготовки эксплуатации кадров. Подробные описания для калькуляции расходов на технический надзор.

Характеристика работ по изысканию

В некоторых случаях при составлении глав допускается перегруппировка категорий. Иногда пожелания заказчика приводят к тому, что содержание каждой группы подвергается изменениям и дополнениям. В отдельных ситуациях бухгалтеру приходится работать с измерением и подсчетом льгот, возвратов, компенсаций.

Актуален такой вариант при сотрудничестве с подрядчиками. При составлении отчета необходимо учитывать, с каким видом стройки вы работаете. Иногда проекты учитывают деятельность одновременно по нескольким направлениям (например, реконструкция и капитальный ремонт).

Источник

Что такое сводный сметный расчет?

Документы, которые определяют сметный лимит средств – стоимость полного перечня работ (затрат), требуемых для завершения всех объектов строительства, предусмотренных проектом, – называются сводными сметными расчётами. Составляемый расчёт при этом содержит сметную стоимость не только строительных и монтажных работ, но и затрат на приобретение инструментов, инвентаря, оборудования, а также прочих сопутствующих затрат, включая авторский надзор, изыскательные работы, содержание службы заказчика и др.. Составить сводный сметный расчёт (сокращённо – ССР) легче всего с помощью специальных сметных программ, но нередко для этого используют MS Excel. В любом случае, за основу берут образец, представленный в методических рекомендациях Госстроя РФ.

Содержание статьи

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

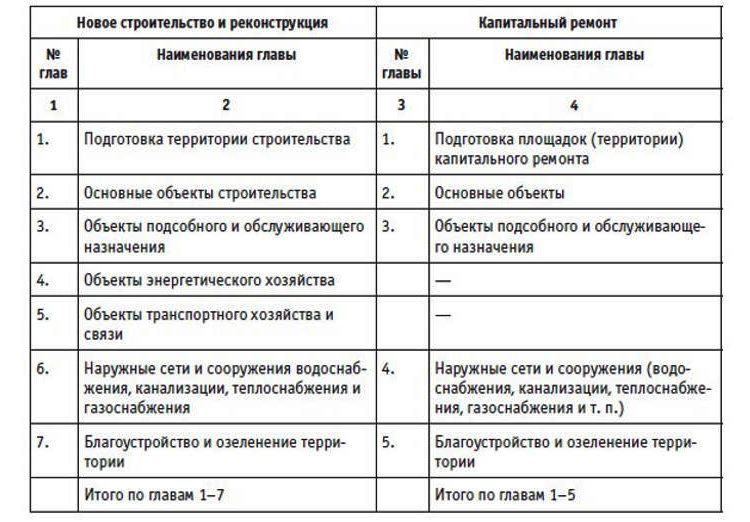

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.- Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.Следующей, 10-ой главой, в перечне «строительного раздела» идёт смета содержания служб заказчика (технадзора), 11-ой главой – подготовка эксплуатации кадров. Предпоследняя глава в составе ССР для объектов капремонта касается калькуляции сметы служб технического надзора. Завершающая глава одинакова для обоих списков. Её содержанием становится авторский надзор и проектные и изыскательские работы.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

- о месторасположении строительства,

- наименование подрядчика (если известно),

- перечень принятых для составления смет каталогов нормативов,

- нормы сметной прибыли и накладных расходов по видам строительства (либо для конкретного подрядчика),

- специфика определения сметной стоимости работ для стройки, оборудования (включая его монтаж),

- особенности распределения средств на строительство по главам 8-12 ССР и по направлениям капвложений для строительства жилищно-гражданского характера.

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Форма сводного сметного расчёта: образец и пример

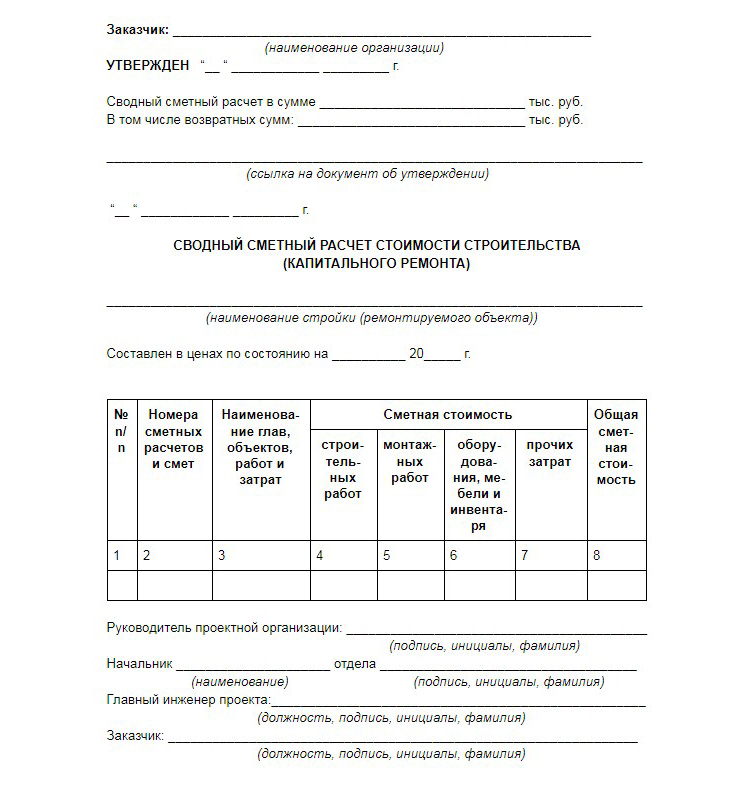

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

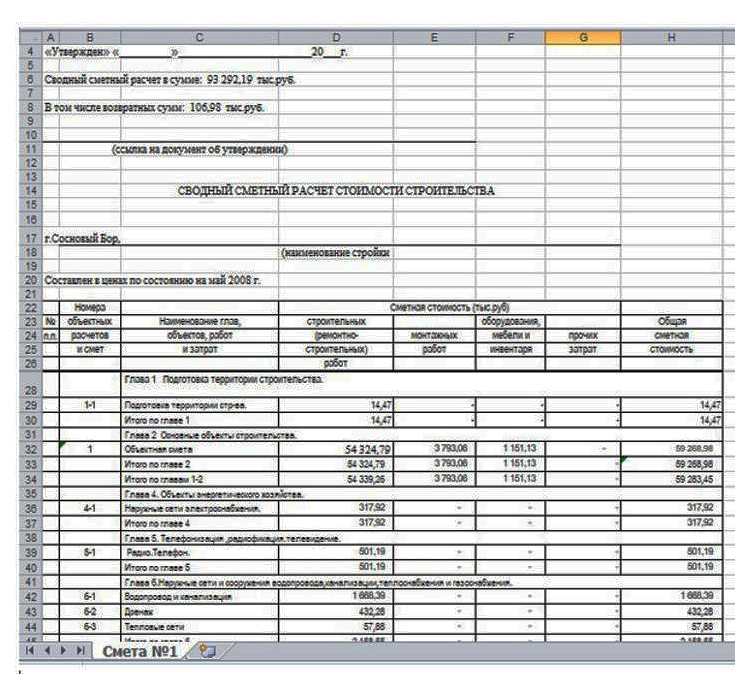

В документе указывается ссылка на номера этих производных сметных документов. Стоимость каждого предусмотренного проектом объекта распределяется по соответствующим графам формы. В колонках 4-7 расписывается, сколько сметная стоимость составляет по строительным (ремонтно-строительным) работам (графа 4), монтажным работам (графа 5), затратам на оборудование (графа 6), и прочим затратам (графа 7). В 8-ой колонке – общая сметная стоимость. Сводный сметный расчет, пример которого представлен здесь, составлен в MS Excel по указанному образцу.

Источник

Объектная смета и Сводный сметный расчет по новой методике

Блог сметчика

Объектные сметы

В объектных сметах (ОС) суммируем данных локальных смет, распределяя на:

- строительные (ремонтно-строительные) работы;

- монтажные работы;

- оборудование;

- прочие затраты (п.129 методики);

В Приложении N 5 к Методики рекомендуемый образец ОС;

При ресурсном и ресурсно-индексном методах в конце ОС указыватьитоговые данные:

- оплата труда;

- эксплуатации машин и механизмов;

- материальные ресурсы;

- накладные расходы;

- сметная прибыль;

- оборудование;

- перевозка (п.133 методики).

В ОС также указать:

- титульных временных зданий и сооружений;

- зимнее удорожание;

- прочие затраты (п.134 методики).

Сводный сметный расчет стоимости строительства

В Приложении N 6 к Методики рекомендуемый образец сводного сметного расчета стоимости строительства (далее ССРСС)

- при ресурсном или ресурсно-индексном методах – в текущих ценах;

- при базисно-индексном методе – в текущих и базовых ценах (составляем два ССРСС);

Затраты в ССРСС распределяются по главам в согласно с Положения N 87:

- подготовка территории (глава 1);

- основные объекты (глава 2);

- объекты подсобные и обслуживающие (глава 3);

- объекты энергетического хозяйства (глава 4);

- объекты транспортного хозяйства и связи (глава 5);

- наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

- благоустройство и озеленение (глава 7);

- временные здания и сооружения (глава 8);

- прочие работы и затраты (глава 9);

- содержание службызаказчика. Строительный контроль (глава 10);

- подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

- глава 12:

- публичный технологический и ценовой аудит;

- подготовка обоснованияинвестиций;

- ценовой аудит обоснования инвестиций,

- аудитпроектной документации,

- проектные и изыскательские работы.

Если в указанных главах ССРСС нет затрат, нумерация не сбивается. Главы переходят в ССРСС без указания затрат (п.139 методики);

В ССРСС разрешено деление на разделы (п.140 методики);

Непредвиденные расходы и НДС начисляются после 12 главы ССРСС.

Показывать итоги в ССРСС:

- по итогам глав 1 – 7;

- по итогам глав 1 – 8;

- по итогам глав 1 – 9;

- по итогам глав 1 – 12;

- с учетом непредвиденных затрат;

- с учетом НДС.

Детальное распределение затрат по главам указано в приложении 9 к Методике и в п.144-181.

Вахтовый метод работы:

- определять по сметным нормативам из ФРСН;

- учитываются в графах 4 — 8 главы 8 сводного сметного расчета (п.158 методики)

Банковские гарантии:

- конъюнктурный анализ, не менее 3-х предложений;

- по формуле:СБГ = БГ x Кв x N, (6),

БГ — сумма банковской гарантии, руб.;

Кв — размер вознаграждения в расчете на год, установленный банком, обладающим правом выдачи банковских гарантий, %;

N — срок действия гарантии, количество лет.

Подготовка эксплуатационных кадров – 11глава сводного сметного расчета, графы 7 и 8 (п.170 методики);

Авторский надзор до 0,2 процентов от итогам глав 1 — 9 сводного сметного расчета и включается в графы 7 и 8 (п.173 методики);

Стоимость проезда не учтена вавторском надзоре (п.174 методики);

- Государственная экспертиза проектной документации и результатов инженерных изысканий — постановление Правительства Российской Федерации от 5 марта 2007 г. N 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий»;

- проведение публичного технологического и ценового аудита — постановление Правительства Российской Федерации от 30 апреля 2013 г. N 382 «О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации»;

- аудит проектной документации — постановление Правительства Российской Федерации от 12 ноября 2016 г. N 1159 «О критериях экономической эффективности проектной документации»;

- обоснование инвестиций — постановление Правительства Российской Федерации от 12 мая 2017 г. N 563 «О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации»

Непредвиденные работы и затраты:

- до 2 % — для непроизводственного назначения;

- до 3% — для производственного назначения, линейных объектов;

- до 10 %- для уникальных, особо опасных и технически сложных объектов (п.179 методики).

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1 — 12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4 — 8.

В следующий разрассмотрим 10 и 11 разделы методики:

- Созданием произведенийизобразительного искусства.

- Внесение изменений в сметную документацию.

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Источник