- Общая выручка, или общий доход, фирмы (валовый) — это вся та сумма денег, которую получает фирма от реализации своей продукции.

- Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг)

- Выручка от реализации

- Метод начисления

- Кассовый метод

- Поэтапное выполнение работ

- Расходы

- Метод начисления

Общая выручка, или общий доход, фирмы (валовый) — это вся та сумма денег, которую получает фирма от реализации своей продукции.

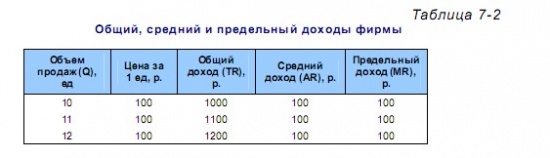

Наряду с показателями общего дохода, используются показатели среднего и предельного дохода. Средний доход фирмы AR — это полученный фирмой общий доход в расчете на единицу продукции. Он может быть выражен в виде:

Предельный доход MR это прирост общего дохода в результате увеличения выпуска продукции на единицу:

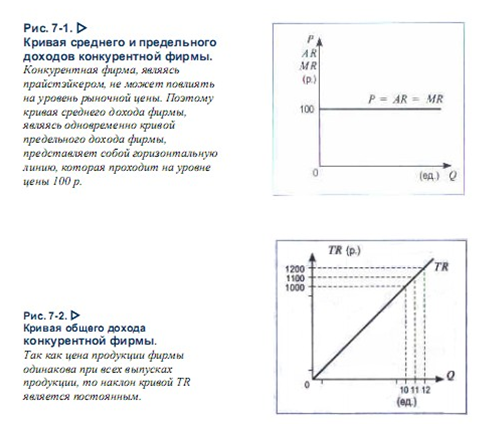

Рассмотрим приведенные показатели применительно к конкурентной фирме. В условиях совершенной конкуренции при любом объеме выпуска продукция продается по одинаковой цене, заданной рынком. Поэтому величина среднего дохода фирмы равна цене продукта. Например, если фирма продала 10 единиц продукции по цене 100 р. за единицу, то ее общий доход составит 1000 р., а средний доход — 100 р., т.е. он равен цене. При этом реализация каждой дополнительной единицы продукта означает, что общий доход возрастает на величину, равную цене. Если фирма продаст 11 единиц, то дополнительная единица данной продукции принесет ей дополнительный доход 100 р., который опять-таки равен цене единицы продукции. Следовательно, в условиях совершенной конкуренции выдерживается равенство

Р = AR = MR. (7.4)

Проиллюстрируем это равенство на нашем примере, представив его в виде таблицы 7-2.

Теперь представим средний и предельный доходы фирмы в виде графика (рис. 7-1). Он предполагает, что на оси абсцисс откладывается объем продаж (Q), а на оси ординат — все стоимостные показатели (Р, AR, MR). В этом случае средний и предельный доходы фирмы, как мы уже установили, при любом значении Q остаются постоянными — 100 р. Поэтому кривая среднего дохода и кривая предельного дохода совпадают. Обе они представлены одной линией, параллельной оси абсцисс.

Что же касается кривой общего дохода, то она представляет собой луч, исходящий из начала системы координат (линию с постоянным положительным наклоном — см. рис. 7-2). Постоянный наклон объясняется неизменным уровнем цены продукта.

Рассмотрение общего, среднего и предельного доходов фирмы еще ничего нам не говорит о той прибыли, на которую надеется фирма. Между тем любая фирма не только рассчитывает на извлечение прибыли, но и стремится ее максимизировать. Было бы, однако, неправильно думать, что максимизация прибыли основана на принципе «чем больше выпуск продукции, тем больше прибыль». Для того чтобы получить максимум прибыли, фирма должна производить и реализовывать оптимальный объем продукции.

Дата добавления: 2015-08-11 ; просмотров: 1287 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг)

Выручка от реализации

Доходом от реализации произведенной продукции (работ, услуг) является выручка (п. 1 ст. 249 НК РФ). Как определить ее сумму, см. Как в налоговом учете определить выручку от реализации .

Ситуация: какие документы подтверждают реализацию продукции (работ, услуг) в налоговом учете?

Факт реализации в налоговом учете подтверждают первичные документы (ст. 313 НК РФ). В частности, такими документами могут быть акт приемки-передачи выполненных работ, акт об оказании услуг, товарная накладная и другие документы.

Следует отметить, что для заказчиков, которые рассчитывают налог на прибыль методом начисления и включают стоимость выполненных для них работ (оказанных им услуг) в состав материальных расходов, наличие акта приемки-передачи выполненных работ (акта об оказании услуг) обязательно. Исполнителям следует учитывать эти условия и оформлять такие акты по требованию заказчиков.

Формы первичных документов могут быть утверждены руководителем организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом они должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Чтобы обеспечить единообразие документооборота, ФНС России разрабатывает электронные форматы наиболее распространенных первичных документов и рекомендует применять их на практике. В частности, электронные форматы товарной накладной и акта о выполнении работ (оказании услуг) утверждены приказами ФНС России от 30 ноября 2015 г. № ММВ-7-10/551 и № ММВ-7-10/552.

Формы первичных документов, разработанные организацией самостоятельно, нужно закрепить в учетной политике для целей бухучета (ч. 1 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ). Их можно использовать и для подтверждения доходов и расходов при налогообложении прибыли. Это следует из положений статьи 313 Налогового кодекса РФ.

Момент включения выручки от реализации в состав базы по налогу на прибыль зависит от метода определения доходов и расходов, который применяет организация (п. 2 ст. 249 НК РФ).

Метод начисления

При методе начисления включите выручку в доход в момент реализации продукции, работ, услуг. При этом не имеет значения, когда поступила оплата от покупателей (заказчиков). Такие правила установлены пунктом 3 статьи 271 Налогового кодекса РФ.

Ситуация: в какой момент при расчете налога на прибыль нужно признавать доход от реализации. По договору поставки право собственности на отгруженную продукцию переходит к покупателю в момент оплаты? Организация применяет метод начисления.

Доход от реализации нужно признать в том периоде, когда продукция была отгружена. И только если покупатель лишен возможности использовать эту продукцию, а продавец контролирует ее наличие и сохранность, доход можно признать в периоде оплаты.

По общему правилу выручка при расчете налога на прибыль возникает в том периоде, в котором товары (работы, услуги) были реализованы (п. 3 ст. 271 НК РФ). Под реализацией понимается переход права собственности на отгруженную продукцию (товары) (п. 1 ст. 39 НК РФ). То есть право собственности у приобретателя вещи возникает с момента ее передачи (отгрузки продукции).

Однако стороны договора могут предусмотреть и другой порядок. Например, до момента оплаты отгруженной продукции (товаров) ее собственником может оставаться продавец. Это следует из пункта 1 статьи 223 Гражданского кодекса РФ. В таком случае доход у продавца возникает при поступлении оплаты от покупателя. Однако признать выручку по оплате можно лишь при одном условии: если по договору покупатель не имеет права распоряжаться имуществом до перехода права собственности на него (т. е. до фактической оплаты), а продавец может контролировать сохранность своей продукции. Если это условие не выполняется, выручку от реализации продукции продавец должен признать в том периоде, в котором продукция была отгружена.

Такие разъяснения содержатся в пункте 7 Информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98 и в основанном на этом документе письме Минфина России от 20 сентября 2006 г. № 03-03-04/1/667.

Доходы от реализации товаров, произведенных при длительном технологическом цикле, учитывайте единовременно на дату их реализации. При реализации работ, услуг с длительным циклом доходы при расчете налога на прибыль распределяйте в соответствии с принципом формирования расходов по таким работам, услугам . Такой порядок установлен пунктом 2 статьи 271 Налогового кодекса РФ и разъяснен в письме Минфина России от 26 сентября 2012 г. № 03-03-06/1/502.

Кассовый метод

При кассовом методе учтите выручку в момент получения средств за реализованную продукцию (работы, услуги). Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то, что продукция еще фактически не передана покупателю, а работы и услуги не приняты заказчиком (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Поэтапное выполнение работ

Если по условиям договора работы выполняются и сдаются поэтапно, признание выручки от реализации работ в налоговом учете имеет некоторые особенности.

При методе начисления учитывайте выручку от реализации в момент подписания акта сдачи-приемки этапа выполненных работ в сумме, указанной в нем. Это объясняется тем, что право собственности на работы переходит к заказчику в момент подписания акта. Такое правило действует, даже если работы были выполнены в одном отчетном (налоговом) периоде, а заказчик принял их в другом. Это следует из положений пункта 3 статьи 271 Налогового кодекса РФ и письма Минфина России от 28 июня 2013 г. № 03-03-06/1/24632

Ситуация: как при методе начисления признать доходы от реализации работ? Оплата происходит не по факту выполнения, а по графику платежей. Размер оплаты превышает стоимость работ, указанную в поэтапных актах приема-передачи.

Выручку от реализации работ (этапа работ) учитывайте в сумме, которая указана в акте приема-передачи выполненных работ.

Этот порядок применяется и в тех случаях, когда заказчик перечисляет оплату в размере, превышающем сумму, указанную в акте. Сумму превышения оплаты над стоимостью оказанных услуг включите в состав полученных авансов. Такая позиция основана на положениях подпункта 1 пункта 1 статьи 251 Налогового кодекса РФ, согласно которым при методе начисления в доходы не включаются суммы, полученные в качестве предварительной оплаты товаров (работ, услуг). Правомерность такого подхода подтверждает ВАС РФ (п. 8 информационного письма ВАС РФ от 22 декабря 2005 г. № 98).

При кассовом методе учета доходы от реализации работ, сдаваемых поэтапно, включите в налоговую базу в обычном порядке. То есть в момент поступления оплаты за выполненные работы. В случае частичной оплаты выручку признавайте также по частям. Такие правила содержатся в пункте 2 статьи 273 Налогового кодекса РФ.

Ситуация: нужно ли управляющей организации (ТСЖ) включить в доходы при расчете налога на прибыль коммунальные платежи, поступающие от населения? Плата за коммунальные услуги перечисляется ресурсоснабжающим организациям по установленным тарифам.

Ответ на этот вопрос зависит от того, по какому договору управляющая организация (ТСЖ) предоставляет жителям коммунальные услуги: по посредническому договору или по договору купли-продажи.

Порядок использования той или иной формы договора при оказании коммунальных услуг законодательно не урегулирован.

В соответствии с пунктом 2 статьи 162 Жилищного кодекса РФ по договору с собственниками жилья в течение согласованного срока управляющая организация обязуется за плату:

- выполнять работы по содержанию и ремонту общего имущества в многоквартирном доме;

- предоставлять коммунальные услуги;

- вести другую деятельность, связанную с управлением многоквартирным домом.

То, что обязанность по предоставлению коммунальных услуг возлагается на исполнителей, к которым, в частности, относятся и управляющие организации, подтверждают и положения абзаца 7 пункта 2, пунктов 8 и 9 Правил, утвержденных постановлением Правительства РФ от 6 мая 2011 г. № 354. При этом исполнители должны заключать договоры на приобретение коммунальных ресурсов с ресурсоснабжающими организациями (подп. «б» п. 31 Правил, утвержденных постановлением Правительства РФ от 6 мая 2011 г. № 354).

Приведенные нормы жилищного законодательства можно толковать двояко.

Можно предположить, что исполнитель обязан самостоятельно предоставлять жильцам коммунальные услуги, а не обеспечивать их предоставление с помощью посреднических договоров. При таком подходе управляющая организация должна от своего имени перепродавать потребителям коммунальные ресурсы, приобретенные у ресурсоснабжающих организаций. Такие отношения регулируются положениями главы 30 Гражданского кодекса РФ (купля-продажа).

В то же время законодательство не запрещает исполнять обязанности по предоставлению коммунальных услуг другими способами, в том числе и с использованием посреднических договоров. Дело в том, что договор управления многоквартирным домом заключается на условиях, указанных в решении общего собрания собственников (п. 1 ст. 162 Жилищного кодекса РФ). При этом в Жилищном кодексе РФ нет требований о том, чтобы все услуги и работы по договору управляющая компания выполняла самостоятельно. Способы реализации функций управления многоквартирным домом в законодательстве тоже не прописаны. А значит, стороны вправе определить их непосредственно в договоре (ст. 421 ГК РФ). Одним из вариантов исполнения обязанностей по предоставлению коммунальных услуг является заключение посреднического договора. При таком подходе управляющая организация берет на себя обязательства обеспечить жильцов коммунальными услугами и становится посредником между ними и ресурсоснабжающими организациями. Такие отношения регулируются положениями глав 49, 51 и 52 Гражданского кодекса (поручение, комиссия, агентирование).

Если управляющая организация предоставляет коммунальные услуги по договору купли-продажи, то при расчете налога на прибыль она должна учесть плату, поступающую от жильцов, в полном объеме (ст. 248, 249 НК РФ). Одновременно налогооблагаемые доходы можно уменьшить на сумму расходов, связанных с приобретением коммунальных услуг у ресурсоснабжающих организаций. Такой вывод следует из писем Минфина России от 29 июля 2009 г. № 03-03-06/1/498, ФНС России от 4 июня 2010 г. № ШС-37-3/3275 и от 15 февраля 2007 г. № 02-1-08/22.

Если управляющая организация предоставляет жильцам коммунальные услуги по посредническому договору, то в расчет налоговой базы нужно включить только посредническое вознаграждение. Это объясняется тем, что доходы в виде имущества (в т. ч. денежные средства), которые поступают посредникам (комиссионерам, агентам, поверенным) от заказчиков (комитентов, принципалов, доверителей) для исполнения обязательств по посредническим договорам, при налогообложении прибыли не учитываются (подп. 9 п. 1 ст. 251 НК РФ). Подробнее об этом см :

Аналогичные разъяснения содержатся в письмах Минфина России от 10 февраля 2010 г. № 03-11-06/2/16, от 5 февраля 2010 г. № 03-11-06/2/15, от 23 декабря 2009 г. № 03-11-06/3/301, от 10 декабря 2009 г. № 03-11-06/2/260, от 4 мая 2009 г. № 03-11-06/2/77 и ФНС России от 4 июня 2010 г. № ШС-37-3/3275. Несмотря на то что письма Минфина России адресованы организациям на упрощенке, ими могут руководствоваться и организации на общей системе налогообложения.

Расходы

Выручку от реализации можно уменьшить на расходы, связанные с производством и реализацией (подп. 1 п. 3 ст. 315 НК РФ). К таким расходам относятся:

- расходы, связанные с изготовлением (производством), хранением и доставкой продукции, выполнением работ, оказанием услуг;

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

Перечень расходов, на которые можно уменьшить выручку от реализации, указан в пункте 1 статьи 253 Налогового кодекса РФ.

При этом согласно пункту 2 статьи 253 Налогового кодекса РФ расходы, связанные с производством и реализацией, подразделяются на группы:

Метод начисления

Если организация использует метод начисления , то нужно дополнительно учитывать деление расходов на прямые и косвенные (ст. 318 НК РФ). Расходы, уменьшающие выручку от реализации в текущем месяце, рассчитайте по формуле:

Источник