- Сумма доходности за определенный период времени

- Вычисление доходности за период владения активом

- Формула доходности за период владения активом

- Табличный метод анализа активов

- Как посчитать доходность акции: виды доходности и их расчет

- Для чего нужно знать доходность?

- Примеры расчета доходности

- Дивидендная

- Текущая (рыночная)

- Полная

- Годовая

- Конечная

- Доходность. Ставка доходности и риск. Ценные Бумаги.

- Доходность ценной бумаги

- Доходность и риск — Сущность и способы измерения доходности

- Формула расчета доходности

Сумма доходности за определенный период времени

Доходность за период владения активом – это финансовый показатель, позволяющий получить КОЛИЧЕСТВЕННУЮ оценку инвестиционной привлекательности ЛЮБОГО актива (акций, облигаций, недвижимости, вложений в паевые фонды и т.д.).

Для вычисления доходности за период владения активом используется специальная формула, которую мы сегодня разберем на конкретных примерах.

Приведенные в статье сведения являются мощным инструментом АНАЛИЗА финансовой информации.

Формула доходности за период владения активом понадобится всякий раз, когда будет нужно узнать, какие именно инвестиции оказались в некотором периоде наиболее прибыльными.

Вычисление доходности за период владения активом

В настоящей статье мы рассмотрим конкретную методику расчета доходности за период владения активом, а также ряд связанных с этим понятием категорий.

Ранее мы уже отмечали, что некоторые объекты инвестирования (банковские вклады, например) позволяют инвестору получать исключительно текущий доход.

Доход в форме прироста капитала в результате инвестирования в такие инвестиционные объекты не образуется.

Большинство же других объектов инвестирования (акции, недвижимость, драгоценные металлы), напротив, позволяют получать как текущий доход, так и доход в форме прироста капитала.

Формула расчета доходности за период владения активом позволяет рассчитать доходность от инвестиций с учетом ОБЕИХ указанных форм получения дохода.

Важно! Сравнивая доходность от инвестирования в различные финансовые инструменты, необходимо ориентироваться на РАВНЫЕ по продолжительности периоды владения активами.

Например, доходность от инвестирования в облигации в течение ШЕСТИ МЕСЯЦЕВ некорректно сравнивать с доходностью от сдачи в аренду жилья в течение ГОДА.

Формула доходности за период владения активом

В экономической литературе используется специальное обозначение для доходности за период владения активом – HPR (от английского holding period return).

Данный показатель равен отношению совокупного дохода к первоначальным инвестициям и рассчитывается по следующей элементарной формуле:

HPR = Совокупный доход / Первоначальные инвестиции

Поскольку, как мы уже знаем, совокупный доход включает в себя текущий доход и прирост капитала, данную формулу можно переписать:

HPR = (Текущий доход + Прирост капитала) / Первоначальные инвестиции

Наконец, если принять во внимание, что прирост капитала представляет собой разницу между конечной инвестиционной стоимостью актива и его первоначальной инвестиционной стоимостью, наша формула может иметь следующий вид:

HPR = (Текущий доход + Конечная стоимость – Первоначальная стоимость) / Первоначальные инвестиции

Данная формула HPR позволяет рассчитать как реализованный, так и ожидаемый («бумажный») доход от конкретной инвестиции.

Показатель HPR может принимать не только положительные значения.

Если прироста стоимости актива в текущем периоде не наблюдается, а имеют место капитальные убытки, которые не покрываются текущим доходом, значение HPR будет ОТРИЦАТЕЛЬНЫМ.

Табличный метод анализа активов

Ниже представлена таблица, содержащая данные о доходе, полученном в течение года в результате инвестирования в четыре финансовых инструмента: недвижимость, акции, облигации и банковский вклад.

Нижняя строка является ИТОГОВОЙ и отражает сведения о доходности за период владения указанными активами, рассчитанной по вышеприведенной формуле.

Как следует из таблицы, НАИБОЛЬШУЮ доходность обеспечили инвестиции в акции (7,75%), НАИМЕНЬШУЮ – инвестиции в облигации (3,50%).

Имея перед глазами подобные сведения, принимать грамотные инвестиционные решения становится намного легче.

Таким образом, формула расчета доходности за период владения активом (HPR) является очень удобным методом анализа активов.

Ценность нашей формулы еще и в том, что она в равной степени применима для анализа не только прошлых данных, но и ПРОГНОЗНЫХ.

Прежде чем скупать без разбору приглянувшиеся объекты недвижимости или ценные бумаги, будет полезно проанализировать доходность этих активов с доходностью, которую способны обеспечить другие объекты.

Именно поэтому формула расчета доходности за период владения активом (HPR) широко используется инвесторами в процессе их профессиональной деятельности.

Источник

Как посчитать доходность акции: виды доходности и их расчет

Доходность акций — показатель прибыли от ценных бумаг в процентном либо номинальном выражении. Складывается из дивидендов и повышения курсовой стоимости. В общем смысле представляет собой суммированную прибыль, поделенную на сумму вложений. Учитывая, что ценные бумаги способны приносить не только прибыль, но и убыток, то доходность бывает положительной и отрицательной. Как и зачем считают доходность — читайте в статье.

Для чего нужно знать доходность?

У каждой компании собственная дивидендная политика. Одни активно дважды в год выплачивают дивиденды, другие направляют прибыль на развитие бизнеса. Существует и обратный выкуп (buyback) — операция, при которой количество акций в свободном обращении уменьшается для роста прибыли по каждой ценной бумаге. Акционерам такое решение совета директоров на руку: если речь о выплате дивидендов, они облагаются налогом. Если растут котировки, то в долгосрочной перспективе держатели акций освобождены от налогов до продажи активов. Владея акциями более 3 лет, можно продать их без обязательства платить НДФЛ.

Начальная стадия инвестирования — выбор эмитента. Акции бывают:

- Дивидендные. Подходят инвесторам, планирующим получать пассивный доход. Чаще приобретаются активы телекомов, сырьевых компаний, коммунальных служб.

- Акции роста. Активы принадлежат компаниям, активно расширяющим бизнес и наращивающим прибыль. Дивидендов почти или совсем нет. Чаще всего такую стратегию выбирают фирмы из IT-сектора. Инвестировать сюда лучше надолго (от 1 года).

Сравнивать доходность следует грамотно. Если проводить сравнение по суммам дивидендов за 1 акцию, результат будет некорректным.

Расчеты доходности помогут выбрать ценные бумаги, определить справедливую стоимость. Для прогнозирования эффективности инвестиций нужно учитывать дополнительно стоимость фактической продажи актива.

Размер дивидендов зависит от кредитных ограничений. Некоторые кредиторы запрещают компании повышать их уровень и даже выплачивать дивиденды. Благоприятным фактором для владельцев американских акций становится требование налоговиков о запрете накопления чрезмерной прибыли. Если налоговая служба определит доход компании как избыточную прибыль, она будет облагаться налогом по завышенной ставке 39,6 %. Поэтому в США компании предпочитают регулярно выплачивать дивиденды.

Примеры расчета доходности

Дивидендная доходность иностранных активов ниже по сравнению с российскими. Для Америки 3–5 % считается высоким уровнем. Низкие показатели связаны с низкой ставкой Федерального резерва, но в качестве компенсации риски снижены до умеренных. Высокодоходные активы США традиционно считают высокорисковыми.

Основываясь на годовых выплатах за последний отчетный период, можно спрогнозировать будущие дивиденды. Но оценка будет неточной. Эксперты дают дивидендным инвесторам рекомендации:

- Не полагаться на постоянный высокий размер дивидендов.

- Не полагаться только на дивидендную доходность в процессе выбора активов.

- Изучать коэффициенты дивидендных выплат.

Владелец акций получает прибыль двумя способами: за счет дивидендов и роста котировок ценных бумаг. Второй способ — основной. Если компания достигает успеха, она развивается и регулярно выплачивает дивиденды, ее активы растут в цене. На этапе подъема можно получить хорошую прибыль с продажи.

Дивидендная доходность представляет собой часть прибыли, которой компания делится с акционерами. Дивиденды выплачиваются раз в квартал, полугодие или год. Сумма обсуждается на собрании акционеров.

Дивидендная

Рассчитывается, как отношение размера дивидендов к стоимости 1 акции. Формула выглядит следующим образом: r = d / p * 100, где буквой d обозначается сумма дивидендов, а буквой p актуальная цена акции.

Пример: совет директоров установил по итогам года дивиденд в 10 рублей. Стоимость акции на Московской бирже 150 рублей. Округленная сумма дивидендной доходности 6,67 %.

Дивиденды выплачиваются раз в год, в квартал или полгода, иногда раз в месяц. Если дивиденды выплачиваются раз в полгода, то и доходность будет полугодовой. Чтобы посчитать доходность за год, нужно суммировать все выплаты за 12 месяцев и разделить на стоимость акции на день последних выплат.

Текущая (рыночная)

Рассчитывается по формуле r = (P2 – P1) / P1 * 100, где вместо P1 подставляется цена покупки актива, а вместо Р2 — цена продажи. Результат показывает, какой доход получит инвестор при продаже ценных бумаг по текущей стоимости.

Пример: если купить бумаги по 150 рублей, а по мере роста котировок продать по 190 рублей за штуку, текущая доходность получится 26,67 %.

Облегчить расчеты поможет Excel. Столбец А содержит название предприятия. Столбец В — даты. С1 для указания покупной цены акций. D1 — продажная цена. Ячейке Е1 задается процентный формат, после чего вводится формула (D1 — C1) / C1 * 100%.

Полная

Представляет сумму двух величин — дивидендов за год и роста курсовой цены. Формула выглядит так: (D + (Р2 – Р1)) / Р1 * 100%. Символы те же, что при расчете рыночной доходности, а буква D обозначает размер дивиденда.

Справка: иногда за год акции компании падают в цене, и даже наличие дивидендов не спасает от отрицательной доходности. В качестве примера — акции «Магнита». В начале 2019 г. цена акций была 4155 руб. за единицу, в конце — 3702 руб. Дивиденд составлял 313,97 руб., а дивидендная доходность 8,18 %. Полная доходность по формуле равна – 3,34 %. Если бы инвестор приобрел в начале года акции магнита, после продажи в конце года вышел бы на убыток в 3,34 %.

Годовая

Служит для оценки привлекательности ценных бумаг, поскольку часто котировки и финансовые результаты недостаточно точно отражают реальную ситуацию. Владелец актива может держать его меньше и больше года. Для сравнения доходности акций и депозитов необходимо равнозначное значение. Им становится доходность в годовых процентах. Для вычисления доходность умножают на коэффициент k = 365 / число дней реального обладания акциями.

Конечная

Совокупность перечисленных выше факторов влияет на прибыльность финансового инструмента. Конечная доходность рассчитывается по формуле: dk = ((Ps — Pp)/ n + D)/Pp × 100 %, где D — среднее арифметическое дивидендов, выплаченных за год, n — количество лет обладания активом, Ps — стоимость продажи ценных бумаг, Pp — цена покупки акций.

Задача для примера: некто купил акцию за 100 руб. с коэффициентом 1,7. За первый год дивиденды составили 15 руб. Текущая доходность за второй год — 20 %. На третий год дивиденды достигли 45 %. Прибыль равномерно выплачивалась по кварталам. На третий год инвестор продал актив за 90 дней до выплаты дивидендов. Индекс соотношения цены продажи к цене покупки 1,25. Задание — рассчитать конечную доходность по акции.

Сначала рассчитывается стоимость покупки и продажи:

Рр = 100 руб. × 1,7 = 170 руб.

Ps = 170 руб. × 1,25 = 212,5 руб.

Далее определяется текущая доходность:

Дивиденды в первый год 15 руб., текущая доходность во второй – 20 %. Получается 170 руб. × 0,2 = 34 руб.

Учитывая ставку 45 % в течение третьего года, получение дивидендов только за 3 квартала, получается доходность за третий год равна 100 руб. × 0,45 × 0,75 = 37,5 руб.

Расчет среднегодового дивиденда: (15 + 34 + 37,5) : 2,75 = 31,45 руб.

Помимо дивидендов, акционер получил прибыль от разницы между стоимостью покупки и продажи ценной бумаги: 212,5 — 170 = 42,5 руб.

Если подставить все величины в формулу, получится конечная доходность:

(31,45 + 42,5 / 2,75) / 170 × 100 % = 26,79 %.

Получается, что на каждый рубль, который инвестор вложил в покупку акции, среднегодовой доход составил около 27 коп. без учета налогов.

На доходность акций влияют разные факторы, многие из которых не поддаются прогнозу:

- Финансовые показатели эмитента. Будущую прибыль предсказать сложно из-за невозможности предвидеть внешние факторы.

- Кредитный рейтинг компании. Чем выше позиция в рейтинге, тем дешевле кредиты и легче развитие.

- Инвестиции от зарубежных фондов. Иностранным инвесторам интересны акции, вошедшие в индекс MICES Russia 20.

- Увеличение веса в индексе Московской бирже, что ведет к докупке актива индексными фондами (ETF, ПИФы и пр.).

- Рост ВВП РФ.

- Ключевая ставка ЦБ России. Когда она снижается, акции растут.

- Уровень инфляции.

- Корпоративное управление.

- Налогообложение.

- Санкции.

- Стабильность рубля и пр.

Перечисленные в статье базовые формулы помогут самостоятельно посчитать доходность акций. Крупные компании на своих сайтах предлагают отчеты в открытом доступе. Используя эти цифры и размер дивидендов, можно быстро определить стоимость бумаг. Полагаться лишь на котировки биржи мало, следует прогнозировать риски на базе точных цифр.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Доходность. Ставка доходности и риск. Ценные Бумаги.

Данная информация была полезна для Вас? оценить

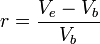

Доходность или Ставка доходности (англ. Rate of return) — 1. применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. 2. Способность, возможность приносить доходы. 3. Отношение совокупных денежных поступлений, которые приносит актив, к его цене.

Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Экономическая грамотность — вебинар про риск и доходность:

Где: r — доходность; Ve — конечная стоимость финансового актива; Vb — исходная стоимость финансового актива.

Доходность ценной бумаги

Доходность ценной бумаги — количественная характеристика ценной бумаги, определяющая её ценность для инвестора.

Доходность зависит от меры риска. Обычно чем выше доходность ценной бумаги, тем выше риск.

Доходность в общем виде вычисляется отношением прибыли, полученной инвестором за время владения ценной бумагой к затратам на её приобретение.

Доходность обычно определяется в процентах.

Различают следующие виды доходности:

- Доходность к погашению (для облигаций)

- Текущая доходность (для акций и облигаций)

- Дивидендная доходность (для акций)

- Годовая процентная доходность

- Внутренняя доходность

Доходность и риск — Сущность и способы измерения доходности

Для достижения своей основной цели – максимизации благосостояния собственников –предприятие должно постоянно обеспечивать вложение имеющихся капиталов в активы, приносящие наибольший доход. В самом общем виде доход может быть определен как прирост благосостояния (богатства) собственников за определенный период времени:

Доход за период = Благосостояние на конец периода – Благосостояние на начало периода

Общая сумма дохода, полученная владельцем капитала, складывается из двух частей: текущего дохода и прироста капитала. Например, купив квартиру, можно сдавать ее внаем и получать доход в виде квартплаты. Можно жить в купленной квартире и через несколько лет обнаружить, что ее цена значительно выросла в сравнении с временем приобретения. В первом случае квартира будет приносить текущий доход, во втором – доход будет получен от прироста стоимости квартиры. Владелец квартиры, сдававший ее внаем, может через несколько лет продать ее и таким образом реализовать оба вида дохода – текущий и от прироста стоимости. Точно так же, покупая акцию, инвестор может рассчитывать на получение текущих доходов в форме периодической выплаты дивидендов. Однако, если через какое-то время рыночная цена купленной акции увеличится, то он станет еще богаче на величину прироста стоимости.. Таким образом, общий доход от владения акцией будет равен сумме полученных по ней дивидендов и величине прироста ее рыночной стоимости. Аналогичным образом формируется доход владельца облигации. Если им приобретена купонная облигация, он будет получать текущий доход в форме периодических выплат по купонам. При покупке дисконтной облигации доход реализуется в виде разницы между ценами продажи и покупки. Эти два вида дохода (текущий и прирост стоимости капитала) могут быть реализованы совместно в случае, если за период владения купонной облигацией произойдет снижение процентной ставки. Купонные выплаты останутся неизменными, но рыночная цена облигации вырастет, поэтому наряду с текущим доходом ее владелец получит также доход от прироста стоимости облигации.

Очень важно понять, что с позиции финансов оба этих вида доходов равноценны для собственника и обязательно должны учитываться при выполнении расчетов. Часто понятие доходности привязывают к какому-нибудь активу, финансовой операции или предприятию. Например, можно говорить о доходности акции или рентабельности продаж. Такой подход оправдан для сравнительной оценки эффективности различных направлений вложения капитала: изделие А может обеспечивать больше прибыли, чем изделие Б, а инвестиции в финансовые активы могут оказаться еще более выгодными. При этом не следует забывать, что доход приносят не сами активы, а вложенный в них капитал. Поэтому более корректно говорить о доходности капитала, а не отдельных активов или операций. Капитал может одновременно быть вложен и в реальные и в финансовые активы, которые могут приносить как текущий доход, так и увеличиваться (или уменьшаться) в своей стоимости. Прибыльность отдельных операций будет отражать скорее эффективность работы менеджеров, ответственных за их осуществление – директора завода или биржевого брокера. Полная доходность относится ко всему вложенному капиталу, то есть она должна рассчитываться с позиции владельца этого капитала.

Капитализировав 1 тыс. рублей из общей стоимости своего имущества, собственник вправе надеяться на последующее увеличение своего совокупного благосостояния. Предположим, что 500 рублей из этой тысячи были инвестированы в собственный капитал торгового предприятия. Директор магазина, закупив на них товар, продал его за 750 рублей, то есть маржинальный доход составил 50% (250 / 500). После вычета основных коммерческих и управленческих расходов прибыль от реализации составила 100 рублей, то есть рентабельность продаж – 20% (100 / 500). Покрыв прочие операционные издержки и заплатив налог на прибыль (всего 50 рублей), директор отразил в отчетности чистую прибыль в сумме 50 рублей. 20 рублей из этой суммы были возвращены собственнику в форме дивидендов, а 30 рублей были реинвестированы в предприятие.

Второй половиной капитала (500 рублей) распоряжался брокер, который купил на эти деньги ценные бумаги. К концу года общий доход от владения этими бумагами (и текущий и прирост их стоимости) составил 500 рублей, то есть 100%. Из этой суммы брокером были удержаны комиссионные и прочие расходы, а также выплачены налоги всего в размере 300 рублей. То есть реальное увеличение богатства владельца капитала составило 200 рублей (500 – 300). Общая доходность всего вложенного капитала будет равна 25% ((20 + 30 + 200) / 1000). Как видно, эта величина отличается и от рентабельности продаж и от доходности ценных бумаг. Оценивая работу своих агентов (директора и брокера), собственник может заключить, что чистая рентабельность магазина составила 10% (50 / 500), а чистая доходность финансовых спекуляций – 40% (200 / 500). Но ни первая ни вторая цифры не отражают реальную совокупную доходность инвестированного им капитала. Она равна 25%. Именно на эту цифру он должен ориентироваться в своих планах на будущее.

Итак, говоря о доходности, следует подразумевать эффективность использования всего вложенного собственником капитала и учитывать все чистые доходы (в форме как текущих выплат, так и прироста стоимости капитала), полученные владельцем инвестированного капитала. Для анализа могут рассчитываться любые показатели рентабельности (прибыльности) активов, операций, проектов и т.п., но при этом необходимо помнить, что самым общим финансовым показателем является полная доходность вложенного капитала. Доходы собственнику приносят не сами активы или операции с ними, а вложенный в них капитал.

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода. Так как благосостояние на конец периода будет равно сумме его величины на начало периода плюс величина совокупного чистого дохода, полученного собственником за весь за период, формулу расчета доходности можно представить следующим образом:

,

,

где индексы 0 и 1 обозначают соответственно начало и конец периода времени.

Проблема точного измерения реальной стоимости всего имущества, принадлежащего инвестору, не имеет непосредственного отношения к финансовому менеджменту. Поэтому величина его благосостояния на начало периода принимается равной сумме вложенного им капитала. Формула определения полной доходности за период владения (holding period return – HPR) может быть представлена следующим образом:

где CF – поток текущих доходов, полученных владельцем от вложенного капитала за период;

I0 – первоначальная сумма вложенного капитала (инвестиции на начало периода);

I1 – конечная (наращенная) сумма вложенного капитала (инвестиции на конец периода);

rC – текущая доходность;

rI – доходность прироста капитала (капитализированная доходность);

r – полная доходность.

Доходность — один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю. Часто для оценки выгодности вложения денег используют связку риск-доходность. Логика здесь проста: сами по себе такие показатели, как доходность и риск малоинформативны. Какой смысл вкладывать деньги в инструменты с высоким уровнем риска и низкой потенциальной доходностью? Если риск убытков велик, то и возможное вознаграждение должно быть на высоком уровне.

Отделим понятия дохода и доходности. Доход — это абсолютная величина, выраженная например, в денежных единицах (Вася вложил 10 000 руб. и получил доход 2 000 руб.) В то время как доходность — относительная величина, выражаемая в процентах или процентах годовых, об этом позже (Саша вложил свои деньги в коммерческую недвижимость с доходностью 25% годовых).

Формула расчета доходности

Далее будет материал с формулами, но не бойтесь — любой человек, учившийся в школе в них разберётся — они просты для понимания. Кроме того, в вашем браузере должно быть включено отображение картинок, поскольку формулы приведены в виде рисунков.

Простейшая формула доходности представляет собой отношение полученной прибыли к сумме вложений, умноженное на сто:

Также доходность можно посчитать, если известна начальная и конечная сумма вложений:

где сумма1 — начальная сумма,

сумма2 — конечная сумма.

Однако, в этих формулах не учитывается такой важный показатель, как время. За какой период эта доходность? За 100 лет? Или за 3 месяца? Чтобы учесть время, за которое инвестиции показали доходность, используется следующая формула доходности:

где срок в месяцах — время, в течение которого происходит вложение средств.

Самый распространённый период расчёта доходности — 1 год (за примерами далеко ходить не надо — те же банковские вклады считаются в процентах годовых).

Например, владелец квартиры стоимостью 15 тыс. долларов в начале года сдал ее в аренду и получил годовую плату от квартиросъемщика в сумме 1 тыс. долларов США. К концу года стоимость квартиры возросла и составила 17 тысяч долларов США. Полная доходность владения квартирой за год составит 20% (1 + (17 – 15) / 15), в том числе текущая доходность 6,67% (1 / 15), капитализированная доходность 13,33% (2 / 15). Точнее, следует говорить о доходности капитала, вложенного в покупку квартиры.

Как следует из формулы (5.1.1), на величину доходности оказывает влияние не только абсолютная сумма полученного дохода, но и величина инвестиций (I0). Иными словами одна и та же абсолютная сумма дохода 1000 рублей будет означать различный уровень доходности для капитала в 10 тысяч и 10 миллионов рублей. В первом случае доходность составит 10% (1 000 / 10 000), а во втором – 0,01% (1 000 / 10 000 000). Относительный показатель доходности элиминирует влияние масштабного фактора и более точно отражает реальную финансово-экономическую эффективность использования вложенных средств, чем абсолютная величина полученного дохода.

Доходность всегда относится к конкретному периоду времени. Например, 1 тыс. рублей можно заработать за месяц, а можно и за год. Даже расчет относительного показателя доходности не сделает эти цифры сопоставимыми. Если продолжить пример и предположить, что вложение 10 млн. рублей принесло доход в 1 тыс. рублей за 1 неделю, а инвестирование 10 тыс. рублей обеспечило такой же доход за 6 месяцев, то полученные выше значения доходности будут недостаточно объективны. Для обеспечения сопоставимости этих показателей, их необходимо привести к единой временной базе. В финансах доходность обычно приводится к годовому исчислению, то есть исходные данные аннуилизируются. Сравнивая формулы расчета доходности и формулу годовой процентной ставки (2.2.1), можно заметить их идентичность. И доходность, и процентная ставка отражают темп прироста первоначально вложенных сумм. Рассчитывая доходность, по сути дела определяют величину соответствующей процентной ставки.

Существуют различные способы начисления процентов и, соответственно, различные процентные ставки. Наращение по простой и сложной ставкам приводит к различным результатам. Какая конкретно ставка должна использоваться при определении годовой доходности? В финансах принято в качестве измерителя доходности использовать эффективную сложную процентную ставку, то есть годовую ставку, предполагающую однократное в течение года реинвестирование начисленных процентов. Однако для краткосрочных финансовых операций (продолжительностью менее 1 года) допускается применение простой процентной ставки. Так, например, доходность ГКО рассчитывалась по ставке простых процентов (формула 2.2.14) в предположении, что продолжительность года составляет 365 дней. Безусловно, такая неоднозначность осложняет жизнь финансисту, однако возникающие трудности не следует абсолютизировать. Прежде всего необходимо понять, что способ аннуилизации доходности ни в коей мере не влияет на реальные параметры рассматриваемой финансовой операции. Доходность является абстрактным показателем, применяемым для обеспечения сопоставимости и сравнительной оценки различных вложений капитала. Поэтому, сравнивая между собой две инвестиции по уровню их доходности, важно убедиться в сопоставимости методик расчета этих показателей. Вопрос о том, какой из способов расчета лучше или “правильнее” не является самым важным. Необходимо, чтобы для обеих операций использовался один и тот же способ аннуилизации.

Источник