- Доходность ценных бумаг. Основные методы оценки и прогнозирования

- Какие бумаги потенциально самые прибыльные

- Формулы расчёта доходности ценных бумаг

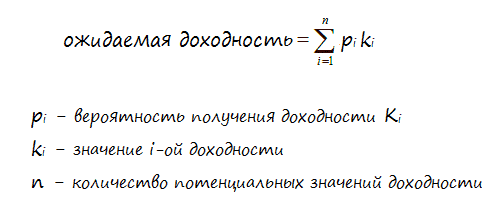

- Ожидаемая доходность ценных бумаг

- Оценка доходности на основе математического ожидания

- Оценка доходности на основе исторических данных

- Доходность ценных бумаг

- Какие бумаги являются самыми доходными

- Формулы, по которым вычисляется доходность

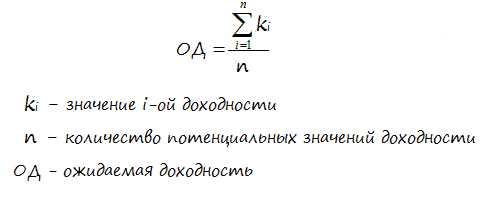

- Как оценить ожидаемую доходность

- Как произвести оценку доходности на основании математического ожидания

- Как оценить доходность на основании исторических данных

Доходность ценных бумаг. Основные методы оценки и прогнозирования

Ни для кого не секрет, что основной целью инвестиций в ценные бумаги является получение максимально возможной прибыли при сохранении приемлемого уровня риска. В этой статье я расскажу вам о том, какие виды ценных бумаг обладают потенциально большим потенциалом доходности. Вы узнаете о том из чего складывается их доходность и каким образом она вычисляется. Наконец, мы с вами подробно поговорим о том, как можно провести предварительную оценку и рассчитать ожидаемую доходность ценных бумаг ещё на этапе их выбора.

Какие бумаги потенциально самые прибыльные

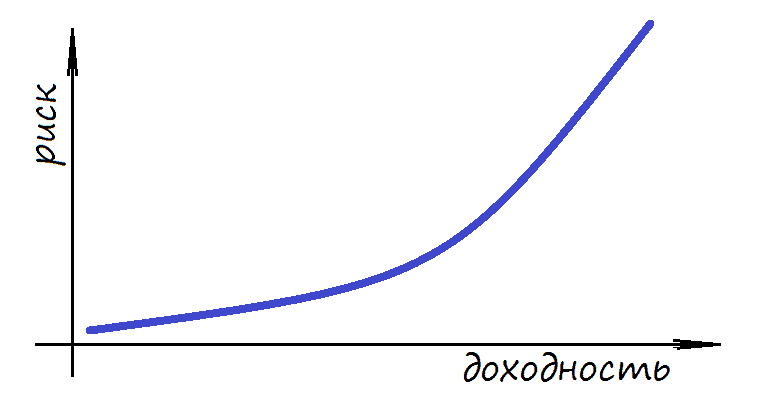

Ответ на этот вопрос довольно прост: самый большой потенциал в плане прибыли имеют ценные бумаги с таким же большим уровнем риска. Чем выше риск, который готов взять на себя инвестор, тем выше тот доход, который он может в итоге получить. Ключевое слово в данном случае – «может», поскольку с увеличением степени риска вероятность получения дохода постепенно тает.

Соотношение риска и доходности

То есть, другими словами, увеличивая степень риска инвестор одновременно и повышает свою потенциальную доходность, и снижает вероятность её получения. Поэтому в инвестициях так важно найти ту самую золотую середину, тот уровень риска при котором можно рассчитывать на относительно высокую прибыль с достаточно большой вероятностью её получения.

Минимальным риском, но и наименьшей степенью доходности отличаются такие бумаги, как государственные облигации. Обычно процент по ним сопоставим с доходностью банковских депозитов и едва превышает текущий уровень инфляции. Инвестирование в бумаги данного типа целесообразно в тех случаях, когда основной целью является не приумножение, а сохранение своих денежных средств.

На ступеньку выше стоят корпоративные облигации крупнейших компаний. Они также обладают достаточной степенью надёжности, но позволяют получить чуть большую прибыль (в отличие от бумаг выпущенных государством). Ещё выше по доходности – акции тех же самых компаний, но и риск по ним тоже чуть выше. Облигация по природе своей — долговая ценная бумага, то есть она подразумевает возврат долга и процентов по нему в любом случае. А вот акция — бумага долевая. Она даёт своему владельцу долю в бизнесе компании её выпустившей, но вместе с этим он принимает на себя и определённые риски (в частности, убытки в результате возможного снижения курса акций).

Ещё более рисковыми, но и потенциально более доходными являются акции и облигации выпущенные не столь известными и не столь крупными компаниями. При этом, чем менее известна компания, тем большую прибыль она вынуждена обещать по своим облигациям (иначе никто не захочет их покупать) и тем сильнее могут в итоге «выстрелить» её акции. Ведь согласитесь, что у автосервиса за углом вашего дома, потенциал к возможному росту куда выше чем, например, у Газпрома или Сбербанка. Автосервис может увеличиться в тысячи раз развивая свой бизнес в сеть по всему городу, по всей стране или, в конце концов, даже по всему миру (вовсе не обязательно что он это сделает, но, тем не менее, теоретическая возможность этого ведь существует). А вот Газпром это уже и так достаточно крупная организация и вряд ли он сможет увеличить свою рыночную капитализацию даже в 5-10 раз.

Есть ещё такие бумаги как фьючерсные и опционные контракты. Торговля ими осуществляется с использованием кредитного плеча (левериджа) и, соответственно, размер потенциальной прибыли в данном случае гораздо выше, он прямо пропорционален размеру предоставляемого плеча. Аналогичным образом растёт и риск.

Предположим, что вы решили приобрести фьючерс на акции IBM. Спецификация данного фьючерсного контракта подразумевает его торговлю с размером левериджа 1 к 10. То есть, при цене одной акции в 135 долларов, обладая суммой в 1350$, вы можете приобрести не десять, а сто таких акций. Хотя если говорить точнее, в данном случае вы приобретёте не сами акции IBM, а фьючерсный контракт на их покупку. Но сути дела это сильно не меняет, ведь по истечении срока данного контракта вы сможете получить прибыль равнозначную той, которая была бы у вас при продаже этих самых акций. Правда при этом и возможный убыток будет равен тому, который вам принесло бы обладание 100 акциями IBM в случае снижения их курсовой стоимости.

Формулы расчёта доходности ценных бумаг

Вообще, доходность по ценным бумагам может складываться из следующих величин:

- Спекулятивный доход получаемый в результате реализации курсовой разницы при покупке и продаже ценных бумаг;

- Доход получаемый в виде дивидендов по акциям или в виде процентов по облигациям (купонный доход).

Кроме этого можно говорить о фактической и ожидаемой доходности инвестиций. Фактическая доходность отражает ту величину прибыли, которая была получена, что называется, постфактум. А ожидаемая — показывает ту её величину, которую можно будет получить в будущем.

Про ожидаемую доходность мы поговорим в следующем разделе, а сейчас давайте рассмотрим как рассчитывается фактическая доходность инвестиций в ценные бумаги.

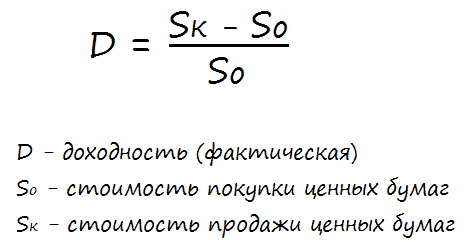

Если речь идёт о чисто спекулятивной доходности (от разницы курсовой стоимости), то её легко можно рассчитать по формуле:

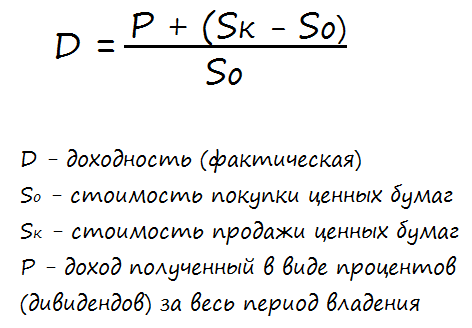

В том случае, если помимо курсовой разницы были получены ещё проценты или дивиденды, доход рассчитывается по формуле:

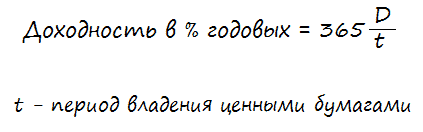

Обычно доходность рассчитывается в процентах годовых. Для того чтобы привести рассчитанные по вышеприведённым формулам результаты к годовой доходности, следует воспользоваться этой зависимостью:

Ожидаемая доходность ценных бумаг

Грамотное инвестирование в ценные бумаги, предполагает вероятностную оценку рисков и возможностей, выбор допускаемого значения риска и сопоставимого с ним потенциального уровня доходности**. Об инвестиционных рисках и о способах их минимизации мы говорили с вами здесь. А сейчас я расскажу вам о том, как оценить потенциальную доходность ценных бумаг.

Оценить ожидаемую доходность (ОД) можно двумя различными методами. Первый метод основан на вероятностях (математическом ожидании), а второй — на исторических данных. Давайте начнём с вероятностного метода оценки.

** Как мы уже говорили с вами выше, риск и доходность ценных бумаг находятся в прямо пропорциональной зависимости друг от друга. Чем выше риск, тем выше потенциальный уровень доходности и наоборот. Такое положение вещей обусловлено тем, что рынок сам устанавливает данное соотношение, ведь никто не хочет покупать высокорисковые бумаги с небольшим уровнем доходности.

Оценка доходности на основе математического ожидания

В данном случае учитываются все возможные варианты размера предполагаемой доходности вкупе с их вероятностью. Причём наибольший вес придаётся тем значениям, вероятность получения которых выше.

Расчёт производится по формуле:

Для наглядности вычислений, давайте приведём простой пример. Допустим перед инвестором встал выбор из двух бумаг со следующим распределением вероятностей прибылей по ним:

- Бумага А предположительно принесёт доходность в 10% с вероятностью в 50%, доходность в 7% с вероятностью в 30% или доходность в 4% с вероятностью в 20%;

- Бумага Б. Вероятность доходности в 12% составляет 30%, вероятность доходности в 8% составляет 35% и вероятность доходности в 5% составляет 35%.

Сначала рассчитываем ожидаемую доходность для бумаги А:

ОД = (0,1*0,5) + (0,07*0,3) + (0,04*0,2) = 0,079 = 7,9%

А теперь рассчитаем ожидаемую доходность для бумаги Б:

ОД = (0,12*0,3) + (0,08*0,35) + (0,05*0,35) = 0,081 = 8,1%

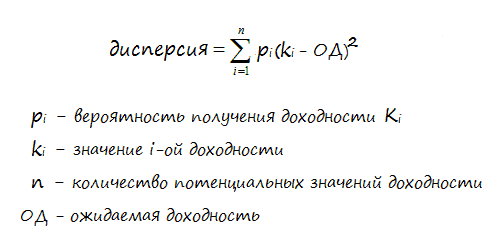

Очевидно, что фактическое значение доходности, скорее всего, будет несколько отличаться от рассчитанного по вышеприведённой формуле. Оценить разброс значений фактических, относительно значений расчётных, можно рассчитав величину дисперсии.

Дисперсия рассчитывается по формуле:

Для нашего примера получим дисперсию для бумаги А:

0,5(0,1 — 0,079) 2 + 0,3(0,07 — 0,079) 2 + 0,2(0,04 — 0,079) 2 = 0,000549

И дисперсию для бумаги Б:

0,3(0,12 — 0,081) 2 + 0,35(0,08 — 0,081) 2 + 0,35(0,05 — 0,081) 2 = 0,000793

Дисперсия показывает тот уровень риска, который повлечёт за собой инвестирование в бумагу для которой была рассчитана ожидаемая доходность на основе вероятностей (математического ожидания). Чем больше дисперсия, тем больше возможное отклонение фактического значения ОД от расчётного.

В нашем примере дисперсия для бумаги Б несколько выше аналогичного показателя для бумаги А. Однако, разница между ними совсем незначительная (не на порядок), поэтому можно считать, что риски рассматриваемых бумаг примерно равны. Следовательно, при прочих равных, инвестирование в бумагу Б является предпочтительным.

Оценка доходности на основе исторических данных

Как вы понимаете, не всегда есть возможность объективно оценить вероятности получения того или иного размера прибыли. Поэтому, на практике часто используют второй метод оценки ОД. Для второго способа расчёта ОД предполагается наличие данных по доходности за несколько равных временных периодов (например, за несколько лет).

Расчёт производится по следующей формуле:

Для примера, давайте опять сравним акции двух компаний А и Б. Для простоты примера возьмём статистику годовой доходности за три последних года. Пускай акции компании А приносили доход в размере:

- Первый год — 10%;

- Второй год — 8%;

- Трети год — 15%.

А акции компании Б:

- Первый год — 5%;

- Второй год — 15%;

- Третий год — 10%.

Подставляя эти значения в формулу получим, для акций компании А:

Для акций компании Б:

Как видите, согласно расчёту, акции компании Б оказываются чуть более выгодными. Однако следует иметь ввиду, что значения доходности в прошлом, не гарантируют её в будущем. Так, в данном примере, на третий год произошло некоторое снижение прибыли. Это может быть вызвано как временными, но преодолимыми трудностями (вызванными, например, изменением конъюнктуры на рынках сбыта), так и свидетельствовать о более серьёзных проблемах компании (наличие которых, скорее всего, повлечёт за собой дальнейшее снижение прибыльности её бумаг).

Источник

Доходность ценных бумаг

Доходность ценной бумаги – это отношение рыночной цены акций (и других бумаг) к годовой прибыли акционера. Главная цель инвестирования в ценные бумаги – это извлечение максимального дохода одновременно с сохранением допустимой степени риска. Доходность не зависит от вида бумаг, она зависит непосредственно от инвестиционных рисков. Чем выше риски, тем выше доходность актива.

Доходность ценной бумаги – это отношение рыночной цены акций (и других бумаг) к годовой прибыли акционера. Главная цель инвестирования в ценные бумаги – это извлечение максимального дохода одновременно с сохранением допустимой степени риска. Доходность не зависит от вида бумаг, она зависит непосредственно от инвестиционных рисков. Чем выше риски, тем выше доходность актива.

Доходы по различным активам делятся на следующие категории:

- дивидендные выплаты по акциям – это доля прибыли акционерного общества, получаемая акционерами. Величина выплат зависит от вида акций, финансовых результатов организации, а также решений общего собрания акционеров. Дивидендные выплаты, как правило, осуществляются раз в год, каждые полгода или поквартально;

- купонный доход – это доход держателей облигаций, который выплачивает компания, выпускающая их. Он представляет собой определенный процент по заемным средствам, полученным компанией-эмитентом от держателя бумаг во время их продажи. Выплата дохода осуществляется регулярно, в предварительно установленные сроки. Число и доходность купонов облигаций определяется в момент их выпуска. Эмиссия предусматривает конкретный срок действия облигаций, в течение которого они приносит прибыль их держателю;

- спекулятивный доход – это прибыль, которая образуется от перепродажи бумаг, то есть от спекуляции в период закрытия сделки. Для этого необходимо иметь доступ к фондовой бирже.

Рассмотрим, какие бумаги являются самыми прибыльными, из чего состоит доходность ценной бумаги и как ее рассчитывать. Также выясним, как проводится их предварительная оценка и вычисляется ожидаемая прибыль еще на стадии выбора ценной бумаги для инвестирования.

Рассмотрим, какие бумаги являются самыми прибыльными, из чего состоит доходность ценной бумаги и как ее рассчитывать. Также выясним, как проводится их предварительная оценка и вычисляется ожидаемая прибыль еще на стадии выбора ценной бумаги для инвестирования.

Какие бумаги являются самыми доходными

Как было сказано выше, наиболее прибыльными являются бумаги с высокой степенью риска для инвестора. Чем он выше, тем больше прибыли он сможет извлечь при успешном развитии ситуации. Здесь ключевым словом является «сможет», так как по мере роста уровня риска возможность получения прибыли пропорционально снижается. Это соотношение можно увидеть на рисунке ниже.

Таким образом, увеличивая риски, инвестор в то же время увеличивает потенциальную прибыль, но и уменьшает шансы ее извлечения. По этой причине, занимаясь инвестированием, важно придерживаться золотой середины, то есть выбрать такую степень риска, при котором ожидаемая норма доходности будет соответствовать возможности получения дохода.

Таким образом, увеличивая риски, инвестор в то же время увеличивает потенциальную прибыль, но и уменьшает шансы ее извлечения. По этой причине, занимаясь инвестированием, важно придерживаться золотой середины, то есть выбрать такую степень риска, при котором ожидаемая норма доходности будет соответствовать возможности получения дохода.

Самым низким уровнем рискованности, но вместе с тем и минимальной прибыльностью отличаются гособлигации. Как правило, проценты по этим бумагам можно сопоставить с уровнем доходности депозитов банка, то есть, он лишь незначительно выше текущего уровня инфляции. Вложение инвестиций в государственные облигации имеет смысл в случае, если главная задача инвестора – это сохранить собственный капитал, а не приумножить его.

Самым низким уровнем рискованности, но вместе с тем и минимальной прибыльностью отличаются гособлигации. Как правило, проценты по этим бумагам можно сопоставить с уровнем доходности депозитов банка, то есть, он лишь незначительно выше текущего уровня инфляции. Вложение инвестиций в государственные облигации имеет смысл в случае, если главная задача инвестора – это сохранить собственный капитал, а не приумножить его.

Немного большей доходностью обладают корпоративные облигации крупных предприятий. Они являются довольно надежными с точки зрения инвестирования, но, в отличие от гособлигаций, позволяют получить немного больше прибыли. Еще большей доходностью обладают акции этих же предприятий, соответственно, и уровень риска по ним также немного больше. По своей сути облигации являются долговыми бумагами. Они предусматривают гарантированный возврат долга вместе с процентами. Акции являются долевыми ценными бумагами и предоставляют акционеру долю прибыли компании-эмитента, однако, вместе с этим, держатель акций берет на себя некоторые риски, например, потерю капитала вследствие падения цены бумаг.

Еще с большими рисками сопряжены перечисленные ценные бумаги, эмитенты которых малоизвестны и недостаточно крупны. Причем чем меньше известен эмитент, тем больший размер дохода он вынужден пообещать по выпущенным им бумагам. В противном случае их никто не захочет купить. Однако, тем самым увеличивается возможность акций «выстрелить» в определенный момент.

Еще с большими рисками сопряжены перечисленные ценные бумаги, эмитенты которых малоизвестны и недостаточно крупны. Причем чем меньше известен эмитент, тем больший размер дохода он вынужден пообещать по выпущенным им бумагам. В противном случае их никто не захочет купить. Однако, тем самым увеличивается возможность акций «выстрелить» в определенный момент.

Осуществляя анализ доходности ценных бумаг, не стоит забывать о фьючерсах и опционах. В процессе торговли ими используется кредитное плечо. Следовательно, потенциально возможный доход в этом случае будет намного больше, поскольку он увеличивается прямо пропорционально кредитному плечу. Вместе с тем увеличиваются и риски.

Допустим, участник торговли решил приобрести фьючерсный контракт на акции крупной известной компании. Спецификация этого фьючерса предусматривает торговлю с использованием кредитного плеча, размер которого составляет 1:10. Таким образом, с учетом того, что стоимость одной бумаги составляет 125 $, имея в распоряжении 1250 $, инвестор может купить не 10, а 100 акций. Если быть точнее, в этом случае инвестор приобретет не сами бумаги, а фьючерс на их покупку. Однако это не меняет сути, поскольку в момент экспирации фьючерсного контракта он извлечет прибыль, равноценную той же, которую бы получил при продаже ценных бумаг. Стоит учесть, что потенциальный убыток будет равноценный тому убытку, который мог бы возникнуть при владении 100 бумагами, если бы упала их цены.

Допустим, участник торговли решил приобрести фьючерсный контракт на акции крупной известной компании. Спецификация этого фьючерса предусматривает торговлю с использованием кредитного плеча, размер которого составляет 1:10. Таким образом, с учетом того, что стоимость одной бумаги составляет 125 $, имея в распоряжении 1250 $, инвестор может купить не 10, а 100 акций. Если быть точнее, в этом случае инвестор приобретет не сами бумаги, а фьючерс на их покупку. Однако это не меняет сути, поскольку в момент экспирации фьючерсного контракта он извлечет прибыль, равноценную той же, которую бы получил при продаже ценных бумаг. Стоит учесть, что потенциальный убыток будет равноценный тому убытку, который мог бы возникнуть при владении 100 бумагами, если бы упала их цены.

Формулы, по которым вычисляется доходность

Основными составляющими в расчете доходности являются:

Основными составляющими в расчете доходности являются:

- спекулятивный доход, который трейдер извлекает за счет разницы курсов при покупке/продаже акций;

- доход, извлекаемый за счет дивидендных выплат (для облигаций – купонный доход).

Помимо того, стоит учитывать такие понятия, как фактическая и прогнозируемая доходность. Первая является отражением размера прибыли, полученной по факту. Ожидаемая норма доходности, формула которой будет рассмотрена немного позже, означает ту прибыль, получение которой возможно в будущей перспективе.

Сначала разберем подробно, как вычислить фактическую доходность инвестирования в ценные бумаги. Спекулятивная доходность, которая получается за счет курсовой разницы покупки и продажи активов, вычисляется по формуле:

Если же трейдер, кроме дохода от разницы курсов получил купонный доход или дивидендные выплаты, следует применить следующую формулу:

Если же трейдер, кроме дохода от разницы курсов получил купонный доход или дивидендные выплаты, следует применить следующую формулу:

Как правило, единицей измерения доходности являются проценты годовых. Чтобы перевести вычисленные из данных формул значения в доходность за год, можно воспользоваться указанной ниже формулой:

Как правило, единицей измерения доходности являются проценты годовых. Чтобы перевести вычисленные из данных формул значения в доходность за год, можно воспользоваться указанной ниже формулой:

Как оценить ожидаемую доходность

Как оценить ожидаемую доходность

Как оценить ожидаемую доходность

Как оценить ожидаемую доходность Чтобы правильно вкладывать инвестиции в фондовый рынок, необходимо грамотно оценить потенциальные риски и возможности, а затем выбрать оптимальный уровень риска и соответствующую ему вероятную доходность. Риски инвестирования и методы, позволяющие их минимизировать, уже были рассмотрены ранее. Далее стоит разобраться, как правильно оценить ожидаемую доходность активов.

Чтобы правильно вкладывать инвестиции в фондовый рынок, необходимо грамотно оценить потенциальные риски и возможности, а затем выбрать оптимальный уровень риска и соответствующую ему вероятную доходность. Риски инвестирования и методы, позволяющие их минимизировать, уже были рассмотрены ранее. Далее стоит разобраться, как правильно оценить ожидаемую доходность активов.

Это можно выполнить двумя разными способами. Первый способ базируется на математическом ожидании, то есть на вероятности. Второй способ – это оценка по историческим данным. Рассмотрим их поочередно.

Как произвести оценку доходности на основании математического ожидания

При оценке данным методом в учет берутся всевозможные значения ожидаемой доходности вместе с их вероятностью, при этом приоритет отдается тем показателям, которые будут получены с большей степенью вероятности.

При оценке данным методом в учет берутся всевозможные значения ожидаемой доходности вместе с их вероятностью, при этом приоритет отдается тем показателям, которые будут получены с большей степенью вероятности.

Вычисления выполняются по следующей формуле:

Чтобы сделать расчеты более наглядными, рассмотрим следующий пример. Предположим, инвестор должен сделать выбор одной из двух акций с учетом указанного ниже распределения вероятности дохода по ним:

Чтобы сделать расчеты более наглядными, рассмотрим следующий пример. Предположим, инвестор должен сделать выбор одной из двух акций с учетом указанного ниже распределения вероятности дохода по ним:

- Акция X, согласно ожиданиям, должна принести прибыль в размере 11 процентов с вероятностью 51 процентов, а также 8 % с вероятностью в 31 %, 5 % с вероятностью в 21 %;

- Акция Y, согласно ожиданиям, должна принести прибыль в размере 13 процентов с вероятностью 31 процентов, а также 9 % с вероятностью в 36 %, 6 % с вероятностью в 36 %.

Начать стоит с вычисления вероятной доходности для акции X:

Начать стоит с вычисления вероятной доходности для акции X:

ОД = (0,11 х 0,51) + (0,08 х 0,31) + (0,05 х 0,21) = 0,056 + 0,025 + 0,011 = 0,092 = 9,2 %

Далее вычислим этот же показатель для акции Y:

ОД = (0,13 х 0,31) + (0,09 х 0,36) + (0,06 х 0,36) = 0,04 + 0,032 + 0,022 = 0,094 = 9,4 %

Стоит отметить, что фактический показатель будет немного отличаться от ожидаемой доходности, расчет которой приведен выше. Выполнить оценку расхождения фактических и расчетных показателей можно, вычислив дисперсию по следующей формуле:

Подставим в формулу полученные значения. Для акции X дисперсия будет равна:

Подставим в формулу полученные значения. Для акции X дисперсия будет равна:

0,51 (0,11 — 0,092) 2 + 0,31 (0,08 — 0,092) 2 + 0,21 (0,05 — 0,092) 2 = 0,018 + 0,007 + 0,018 = 0,043

Для акции Y вычисления будут следующими:

0,31 (0,13 — 0,081) 2 + 0,36 (0,09 — 0,081) 2 + 0,36 (0,06 — 0,081) 2 = 0,030 + 0,007 + 0,015 = 0,052

Показатель дисперсии демонстрирует нам степень риска, сопровождающего вложение инвестиций в ценную бумагу, для которой производился расчет прогнозируемой доходности, основанной на математическом ожидании. По мере увеличения данного показателя увеличивается расхождение ожидаемых и фактических показателей доходности.

В рассмотренном примере показатель дисперсии для акции Y немного больше такого же параметра для акции X. При этом, расхождение совершенно несущественное, в связи с чем, можно полагать, что риски приведенных акций приблизительно одинаковы. Однако, несмотря на почти равные показатели, предпочтительнее вкладывать инвестиции в акцию Y.

Как оценить доходность на основании исторических данных

Стоит отметить, что возможность правильной и объективной оценки потенциальной доходность какой-либо ценной бумаги, существует не всегда. По этой причине, на практике зачастую руководствуются другим способом оценки ожидаемого уровня доходности. Суть этого метода заключается в том, что расчеты предусматривают наличие информации по прибыли, которую приносит инвестирование в конкретную ценную бумагу, за несколько периодов времени, равных между собой.

Стоит отметить, что возможность правильной и объективной оценки потенциальной доходность какой-либо ценной бумаги, существует не всегда. По этой причине, на практике зачастую руководствуются другим способом оценки ожидаемого уровня доходности. Суть этого метода заключается в том, что расчеты предусматривают наличие информации по прибыли, которую приносит инвестирование в конкретную ценную бумагу, за несколько периодов времени, равных между собой.

Доходность, рассчитываемая на основании исторических данных, может быть получена после следующих вычислений по формуле:

В качестве примера сопоставим снова ценные бумаги двух эмитентов X и Y. Для наглядности используем исторические данные годовой доходности за трехлетний период. Допустим, бумаги эмитента X приносили прибыль, которая составила:

В качестве примера сопоставим снова ценные бумаги двух эмитентов X и Y. Для наглядности используем исторические данные годовой доходности за трехлетний период. Допустим, бумаги эмитента X приносили прибыль, которая составила:

В то же время бумаги эмитента Y приносили доход в размере:

Подставим эти данные в формулу. Таким образом, для бумаг X:

ОД = (11 + 9 + 16) / 3 = 12 %

ОД = (6 + 16 + 11) / 3 = 11 %

Как можно заметить из приведенных примеров, ценные бумаги эмитента Y оказались менее выгодными, хоть и незначительно. При этом важно учесть, что прошлые показатели прибыли не являются гарантией, что в будущем прибыль останется на том же уровне. Например, на 3-й год показатель прибыли второго эмитента немного упала. Причиной тому могли быть временные финансовые сложности, однако, преодолимые. Они могли быть спровоцированы изменением рыночной конъюнктуры и прочими причинами. Но также это могли быть и более серьезные трудности эмитента, которые могут повлечь за собой падение цены акций в дальнейшей перспективе.

Следует отметить, что для успешного инвестирования на фондовом рынке важно не только уметь правильно спрогнозировать и оценить доходность актива. Необходимо также руководствоваться методами фундаментального анализа. Ценность его заключается в том, что он исследует факторы, создающие движение цены. К ним можно отнести настроение участников торговли, соотношение спроса и предложения, денежные потоки, взаимодействие финансовых рынков между собой и другие.

Источник