- Инвестиционная деятельность страховых компаний

- Значение инвестиционной деятельности страховых компаний

- Инвестиции страховых компаний

- Деятельность инвестиций страховых компаний

- Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

- ★ Страховой резерв: как инвестирует страховая компания наши с вами денежки

- Что такое страховые резервы и порядок их инвестирования

- Целевое назначение страховых резервов

- Инвестиционная политика и деятельность страховщика

- Технические страховые резервы – что это?

- Порядок формирования страховых резервов – главный источник

- Вторичный источник, участвующий в формировании страховых резервов

- Состав страховых резервов страховой фирмы в России

- Виды активов, принимаемых на покрытие страховых резервов

- Сроки инвестирования страховых резервов

- Для чего используются средства страховых резервов

- Резервные фонды в страховании

Инвестиционная деятельность страховых компаний

Страховые компании — это организации любого типа организационно-правовой формы, основной функцией которых является обеспечение страховой деятельности. Капитал страховой организации складывается из собственных и привлеченных средств. Собственные средства — это уставный капитал компании, а привлеченные средства — это её резервы.

p, blockquote 1,0,0,0,0 —>

Однако, помимо основного рода занятия, страховые компании также занимаются инвестиционной деятельностью.

p, blockquote 2,0,1,0,0 —>

Инвестиционная деятельность страховых компаний — это планомерное размещение резервов страховщика, или другими словами инвестирование этих резервов.

p, blockquote 3,0,0,0,0 —>

Целью инвестиционной деятельности страховых компаний не является получение максимально возможного дохода, главной целью является поддержание стабильного и устойчивого финансового положения страховой организации, а также покрытие убытков по её обязательствам.

p, blockquote 4,0,0,0,0 —>

p, blockquote 5,1,0,0,0 —>

От степени успешности и эффективности инвестиционной деятельности страховой компании напрямую зависит её существование и присутствие на рынке страховых услуг.

p, blockquote 6,0,0,0,0 —>

Инвестиционная деятельность страховых компаний базируется на таких основополагающих принципах, как

p, blockquote 7,0,0,1,0 —>

- ликвидность

- прибыльность

- возвратность

- диверсификация инвестиций.

Значение инвестиционной деятельности страховых компаний

Для страховых компаний их инвестиционная деятельность играет такую большую роль по следующим причинам:

p, blockquote 8,0,0,0,0 —>

- так как она дает возможность непосредственного предоставления страховых услуг клиентам компании. Происходит это по причине того, что инвестиционная деятельность позволяет сформировать достаточный резервный страховой фонд. Также инвестиционная деятельность непосредственно влияет на расчет некоторых тарифов предоставляемых страховых услуг (страхование жизни, договоры страхования в валюте или МРОТ и т.п.)

- инвестиционная деятельность страховой компании напрямую влияет на качество предоставляемых ею услуг, на её конкурентно способность, на её имидж компании и на общее положение на рынке страховых услуг.

p, blockquote 9,0,0,0,0 —>

- условия страхового продукта или страховой услуги

- исполнение страховых обязательств страховщиком

- развитие и расширение страховой компании за счет собственных доходов от инвестиционной деятельности, а не от привлеченных средств

- накопление собственных средств

- увеличение собственного уставного капитала.

p, blockquote 10,0,0,0,1 —>

В масштабе мировой экономики инвестиционная деятельность страховых компаний оказывает положительный и благоприятный эффект, как на экономику в целом, так и на фондовые рынки. Объясняется это тем, что такая деятельность является источник для формирования инвестиций в долгосрочной перспективе, что оказывает благоприятный экономический эффект.

Источник

Инвестиции страховых компаний

Инвестиции страховых компаний

Рынок заставляет и страховые компании, также активно принимать участие в операциях коммерческого характера, проводить довольно активную инвестиционную деятельность, при помощи использования своих резервных фондов, помимо оказания сугубо страховых услуг и в результате даёт дополнительные импульсы развитию экономики.

Базой финансовой устойчивости страховых компаний служит образование уставного капитала и резервных фондов. Для того чтобы обеспечить свою платёжеспособность, страховщики должны соблюдать нормативное соотношение между своими активами и страховыми обязательствами. Метод расчёта данных пропорций регулируется Федеральной службой Российской Федерации по контролю за страховой деятельностью.

Финансы организации обеспечивают функциональное составляющее по страховой защите. Денежный оборот компаний включает в себя оборот средств, которые обеспечивают страховую защиту и оборот средств, который связан со страховым делом. Процесс образования оборотных средств, проходит в два этапа: формирование страхового фонда, инвестирование части средств для дальнейшего получения прибыли.

Деятельность инвестиций страховых компаний

Деятельность инвестиций страховых компаний в условиях рынка предполагает не только возмещение собственных издержек, но и получение дохода. Страховая организация не обязана стремиться к получению большой прибыли от операций, так как этим срывались бы отношения между объектом и субъектом . Основным источником получения прибыли является инвестиционная деятельность, которая проводится путём использования части свободных средств страхового фонда в коммерческих целях.

Не взирая на, то, что основной целью любой страховой компании является оказание услуг, а инвестиционная деятельность, лишь формой получения прибыли, эти две категории неразрывно связаны друг с другом.

Не взирая на, то, что основной целью любой страховой компании является оказание услуг, а инвестиционная деятельность, лишь формой получения прибыли, эти две категории неразрывно связаны друг с другом.

Если с одной стороны источником финансирования инвестиций служит страховой фонд. С другой стороны доход от инвестиций может быть направлен на финансирования различных операций.

Так как страховой фонд носит рисковый характер, то и вложения в инвестиционный фонд должны быть максимально ликвидными. Размещение резервов фондов страхования должно выполняться на принципах диверсификации, ликвидности и возвратности.

Инвестиционная деятельность как правило, носит временной характер, так как с момента поступления денег от страхователей на счёт страховщика проходит определённый промежуток времени.

Данный период определяется на условиях договора. Срок страхования может быть значительным, так в личном страхование договоры могут заключаться на срок: 2, 3, 10, 15 и выше лет, есть и пожизненные сроки заключения.

Прибыль от инвестиционной деятельности может быть использована, как компенсацию убытков от страховых операций. Таким образом, грамотно проводя инвестиционную деятельность, нормализируется оптимальное отношение между отношением суммы прибыли к годовой сумме платежей. При определение сферы деятельности направленную на получение дохода, следует учитывать 2 фактора:

- мобильность имеющихся средств у страховщика

- конъектура рынка

Мобильность средств определяется производными видами страхования. Например, страховщик, который занимается страхованием жизни, должен располагать средствами для операций с длительным циклом, так как данный вид страхования носит преимущественно долгосрочный характер. Что касается имущественного страхования, здесь преобладают краткосрочные договоры. И резервные фонды по этим видам страхования не столь велики.

При определения конъюнктуры рынка с целью вложения средств необходимо ориентироваться на сохранность сложенных средств и высокий доход. Поэтому вопрос гарантий и надёжности здесь стоит на первом месте. Страховщик должен грамотно изучить финансовое положение того предприятия в которую он будет вкладывать деньги, именно поэтому тот фактор, что в организацию или компанию инвестируют средства страховые органы служит для них показателем качества. Средства страховщика могут быть инвестированы в любой объект: недвижимость, ценные бумаги, антиквариат, приобретение искусства и т.д.

Я не знаю ни одной семьи, которая разорилась, уплачивая страховые взносы, но я знаю семьи, которые разорились, не делая этого.

© Уинстон Черчилль

Источник

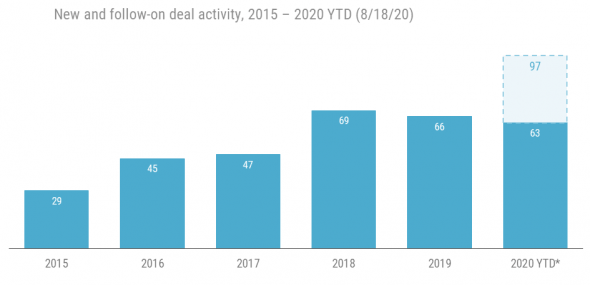

Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

Несмотря на экономические проблемы, вызванные глобальной пандемией коронавируса, инвестиционная активность основных страховых компаний на планете остается высокой. За 8 месяцев 2020 года, ведущие страховые компании уже совершили 63 сделки по инвестированию, по сравнению с 66 сделками по инвестированию за весь 2019 год.

Куда инвестируют? В технологические стартапы, в новые технологии, в недвижимость, в medtech, в biotech… Инвестирование свободных денежных средств ведущими страховыми компаниями в Европе, США, Азии осуществляется либо напрямую, либо через стратегические венчурные фонды и компании или собственное корпоративное венчурное подразделение.

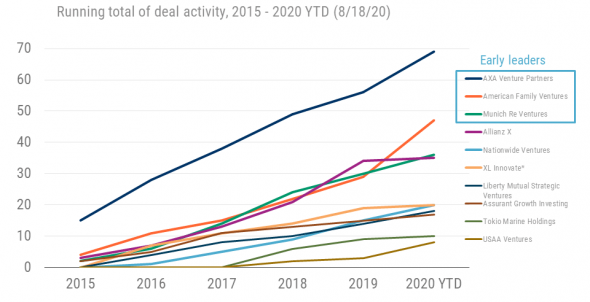

Кто из ведущих страховых компаний в мире наиболее часто и больше инвестировал свободные денежные средства за период 2018-2020 г.г.?

- Allianz X

- Allstate Strategic Ventures

- American Family Ventures

- American Financial Group

- American International Group

- Assurant Growth Investing

- Auto-Owners Insurance

- AXA Venture Partners and XL Innovate

- Chubb

- CNA Financial

- Erie Insurance

- Fairfax Financial Holdings

- Farmers Insurance Group

- Geico

- Liberty Mutual Strategic Ventures

- Markel Ventures

- Munich Re Ventures

- Nationwide Ventures

- Progressive

- State Farm Ventures

- The Hartford

- Tokio Marine Holdings

- USAA Ventures

- W.R. Berkley

- Zurich Insurance Group

Разумеется, это вовсе не означает, что тут же надобно засесть и верстать коммерческое предложение с предложениями по инвестициям, вливаниям и аспектами отдачи для той или иной страховой компании, но, если у той или иной компании, у того или иного фонда есть тот или иной интересный проект, который может и должен неплохо выстрелить, то всегда можно предложить и попробовать, ибо доля страховых компаний инвестирующих свободные денежные средства последние пять лет неуклонно росла, с 28% от ведущих страховых компаний в 2015 году, до 70% таковых по итогам 2019 года.

Источник

★ Страховой резерв: как инвестирует страховая компания наши с вами денежки

Взаимодействие страховых компаний и страхователей происходит на основании принципа ответственности обоих сторон. В первую очередь, страховщик обязан исполнить свои обязательства в полном объеме при наступлении страхового случая. Например, при уничтожении дома пожаром, страховая компания не имеет права отказать в выплате, если такой риск был застрахован. И выплата должна быть проведена в оговоренные соглашением сроки. Именно для обеспечения выплат, страховщики обязаны иметь достаточные для этого средства. Эти денежные средства называются страховыми резервами.

Что такое страховые резервы и порядок их инвестирования

Страховой резерв представляет собой денежные накопления страховой компании. Это целевые средства, которые предназначаются для выплаты страхователям при наступлении страховых случаев. Наличие подобного резерва является прямым требованием Закона “О страховании”.

Более того, объем потенциальных обязательств компании должен полностью покрываться за счет денег страхового резерва. Выплаты одним страхователям не должны наносить ущерб интересам других. Следовательно, денег в резерве должно быть достаточно для всех потенциальных выплат.

При этом резерв формируется за счет страховых премий. Резерв означает сумму средств, которую передают страхователь страховщику. Например, гражданин заключил договор о страховании жизни. В рамках договора, он перечислил компании 10 000 рублей. Эти деньги нужно направить в страховой резерв. И туда же поступают остальные суммы премий.

Риски наступают реже, поэтому у компании остается часть полученных от клиентов денежных средств. Такие деньги страховщики вправе инвестировать. Это прямо указано в законе “Об организации страхового дела в России”. В частности, ст. 26 обозначенного нормативного акта содержит указание на перечень активов, которые можно инвестировать. Ведь инвестирование позволяет увеличить массу денежных средств компании, приносит ей прибыль и делает более стабильной и устойчивой на рынке.

Для лучшего понимания, следует указать допустимые варианты инвестирования средств из страхового резерва:

- Разрешается приобретать любые виды ценных бумаг. Это могут быть акции, векселя и так далее. Единственным условием является принадлежность данных ценных бумаг к государственным. То есть они должны быть выпущены государственными учреждениями или органами местной власти. Такое ограничение оправданно, поскольку государственные ценные бумаги не имеют рисков и являются отличным вложением;

- Допускается покупать паи, которые выставляются на продажу инвестиционными фондами. Они также весьма устойчивы, поскольку деятельность фондов контролируется и регулируется государством;

- Отсутствие рисков характерно и для сертификатов на покупку жилья. Поэтому в такие сертификаты тоже разрешено инвестировать;

- Можно покупать слитки и монеты из драгоценных металлов. Очевидно, что цена их всегда высока, такие вложения ликвидны и выгодны. Поэтому они и разрешены для размещения средств страхового резерва;

- Можно приобретать все виды недвижимости. Например, страховые компании вправе покупать квартиры, участки земли и так далее. Это также объясняется стабильным ростом цен на недвижимость и высоким уровнем ее ликвидности. Данные активы всегда можно с выгодой продать за короткое время.

Таким образом, для инвестирования доступны наименее рискованные варианты вложений. Это делается для защиты интересов страхователей. Ведь вкладываемые деньги предназначаются именно для выплат по договорам страхования.

Целевое назначение страховых резервов

Инвестирование представляет собой разрешенное отклонение от целевого использования указанных средств. Между тем, целевое назначение заключается только в выплатах страхователям. Все средства из страхового фонда потенциально могут быть направлены на выплаты по договорам.

Инвестиционная политика и деятельность страховщика

Такая деятельность разрешена законом. Однако, она может осуществляться с существенными ограничениями. Необходимо перечислить несколько основных принципов, которыми руководствуются компании при размещении инвестиционных средств:

- Снижение рисков. Это наглядно демонстрируется разрешенными объектами для инвестирования. Однако, снижение рисков заключается в грамотном распределении вложений. Как правило, компании используют как можно больше объектов для вложения. Так удается сократить риски, сведя их к минимуму. Ведь даже если один или два инструмента не дадут прибыли, то она будет получена от остальных инвестиционных инструментов. Это придает инвестиционному портфелю устойчивость;

- Вложения должны быть доходными. Вложения без прибыли расцениваются регулятором как способ вывода средств. Поэтому, подобные операции не допускаются;

- Важен и принцип ликвидности. Все объекты инвестирования должны быть ликвидными и вызывать интерес у других участников рынка. Ликвидность означает возможность быстро продать тот или иной объект. Это важно для страховщиков, ведь им могут понадобится крупные суммы средств в сжатые сроки;

- Еще одним принципом является возвратность. Это значит, что все потраченные средства должны быть возвращены без потерь.

В целом, денежная масса страхового резерва не должна уменьшиться в результате инвестиционной деятельности компании. Это нужно для защиты интересов страхователей. Поэтому, компании действуют в весьма жестких рамках.

Технические страховые резервы – что это?

Технические страховые резервы являются частью общего страхового резерва. Но данная его часть не включает премии, полученные компанией по соглашениям о страховании жизни. В данный резерв входят суммы денег, которые могут быть в любой момент истребованы для выплат.

Например, это резерв убытков, которые уже заявлены, но еще не урегулированы. Однако, такие средства неизбежно будут потрачены. Только неизвестные конкретные размеры расходов. Кроме того, в резерв включены убытки, события по которым уже имели место, но сами убытки не заявлены.

Порядок формирования страховых резервов – главный источник

Основным источником страхового резерва являются премии, которые выплачиваются застрахованными лицами. Очевидно, что при заключении соглашения о страховании, страховая компания получает деньги застрахованного лица. Именно указанные денежные средства и идут на формирование резерва.

Это главный источник. При этом существует четкое разделение страхования жизни и всех остальных видов страховок. Страхование жизни имеет период пять лет. Поэтому его выделяют в отдельную категорию.

Вторичный источник, участвующий в формировании страховых резервов

Помимо указанных страховых премий, резерв включает в себя деньги, поступающие и из иных источников. Их можно рассмотреть более детально:

- уставный капитал компании;

- доход от инвестирования средств в различные объекты;

- страховые тарифы.

Резерв представляет собой всю совокупность денег компании. Поскольку ее основной деятельностью является именно страхование, то приоритет в выплатах – страхователям. Поэтому, на эту цель могут быть потрачены и средства уставного капитала и прибыль от вложений.

Состав страховых резервов страховой фирмы в России

Структура резервов также оговорена в законе. Нормативные документы содержат исчерпывающий перечень категорий, их которых состоит резерв. Это неразработанная премия, выплаты которой произойдут в ином отчетном периоде.

В состав необходимо включать заявленные убытки, но еще не урегулированные, а также убытки, о которых известно, но они еще не заявлены.

Виды активов, принимаемых на покрытие страховых резервов

Приоритетом являются выплаты страхователям по заключенным договорам. И такие выплаты осуществляются за счет страховых резервов, которые включают несколько видов активов.

Для покрытия резервов принимаются все виды активов. Это премии, прибыль от сделанных вложений, уставный капитал и так далее. Все, чем располагает компания может быть направлено на покрытие страхового резерва. Ведь именно от него зависит соблюдение интересов страхователей.

Сроки инвестирования страховых резервов

Страховые резервы инвестируются в течение всей деятельности компании. При этом разные виды вложений имеют разные сроки окупаемости. Например, вложение в недвижимость вообще может не иметь сроков. Ведь при получении прибыли, ее не нужно продавать. Поскольку продажа будет означать прекращение стабильного дохода.

Поэтому, в законе нет четкого ограничения по срокам инвестирования. Нет периода, после которого инвестор обязан реализовать актив и направить деньги в резерв.

Для чего используются средства страховых резервов

В соответствии с требованиями закона, средства резерва могут быть направлены исключительно на выплаты клиентам компании или вложены для получения прибыли. Вложенные деньги перестают быть прямой частью резерва. Но они всегда могут быть возвращены в него после продажи того или иного объекта инвестирования.

Резервные фонды в страховании

Страховая компании при нормальной работе ежегодно получает прибыль. Она распределяется среди учредителей, расходуется на иные цели. При этом часть таких средств обязательно остается и формирует резервный фонд. Он необходим для исполнения обязательств перед клиентами, пополнения бюджета при неожиданных убытках. Отчисления в фонд совершаются каждый год.

Основу деятельности страховой компании составляет резерв. Он включает все активы компании, доступные для производств выплат по обязательствам. Средства страховщики вправе вкладывать, получая прибыль. Однако, вложения производятся на основе принципа минимизации рисков и приобретения только ликвидных активов.

Источник