- Как запустить свой страховой бизнес

- Понятия, связанные со страховым бизнесом

- Виды страхования

- Личное страхование

- Имущественное страхование

- Страхование ответственности

- Типы страховых организаций: какой бизнес реально открыть

- Компании

- Брокер

- Агентство

- Рентабельность страхового агентства

- Маркетинг и продвижение страхового агентства

- Заключение

- Бизнес на автостраховании: как зарабатывать на продаже КАСКО и ОСАГО в 2021 году

- Регистрация бизнеса

- Выбор помещения и местоположения

- Персонал

- Сколько можно заработать с продажи страхового полиса

- Продажа электронных полисов: идти в ногу со временем

- Как страховщик может зарабатывать на диагностических картах

- На чем еще можно заработать страховому павильону

- Продажи и маркетинг

- Риски бизнеса

- Финансовые показатели

Как запустить свой страховой бизнес

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

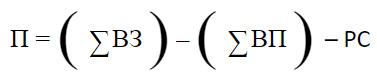

Суть страхового предпринимательства выражается формулой:

|

Где:

- П – прибыль страховщика до вычетов налогов;

- ВЗ – входящие взносы страхователей;

- ВП – исходящие выплаты возмещений;

- РС – расходы на содержание фирмы-страховщика.

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей. Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

Источник

Бизнес на автостраховании: как зарабатывать на продаже КАСКО и ОСАГО в 2021 году

С учетом прогнозируемого роста спроса на полисы встает вопрос — как открыть бизнес в сфере автострахования, и сколько на нем можно заработать? Ответить на эти вопросы постараемся в нашем материале.

Бизнес на продаже услуг автострахования привлекает начинающих предпринимателей достаточно невысокими стартовыми вложениями и возможностью быстро втянуться в процесс — в тонкостях реализации ОСАГО и КАСКО быстро сможет разобраться даже новичок. При этом эксперты прогнозируют в течение 2021 года ощутимый прирост в объемах продаваемых на автомобили страховых полисов.

Связано это с грядущими изменениями в законодательстве. Во-первых, страховые компании однозначно ждут принятия законопроекта, согласно которому штраф за езду с просроченным полисом ОСАГО может вырасти в 10 раз — до 5000 рублей. Причем некоторые законотворцы предлагают еще и ужесточить наказание за повторное правонарушение путем лишения водительских прав.

Но и это не все — на данный момент активно муссируется информация о том, что в ближайшее время правоохранительные органы «научат» камеры определять автомобиль, передвигающийся без полиса ОСАГО. Если в поле зрения камеры фиксации попадет машина с номерами, на которые не зарегистрирован действующий полис ни в одной их страховых, ее владелец получит «письмо счастья» в виде выписанного штрафа.

По прогнозам аналитиков, на текущий момент по российским дорогам передвигается порядка 20 миллионов (!) авто без полисов ОСАГО. Связано это с тем, что наказание за езду без обязательного полиса «автогражданки» пока небольшое — согласно части 2 статьи 12.3 КоАП это или предупреждение или максимум 500 рублей штрафа.

Свой тренинговый центр за 55 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Кстати, ушедший 2019 год уже ознаменовался стартом реформы ОСАГО. Вместо четырех категорий автолюбителей теперь поделили аж на 58, а тарифный коридор расширен на 20%.

С учетом прогнозируемого роста спроса на полисы встает вопрос — как открыть бизнес в сфере автострахования и сколько на нем можно заработать? Ответить на эти вопросы постараемся в нашем сегодняшнем материале.

Регистрация бизнеса

Для того чтобы начать продажи полисов ОСАГО и КАСКО необходимо зарегистрироваться в качестве ИП. Коды деятельности, которые подлежит указать согласно классификатору ОКВЭД:

65.12. Страхование, кроме страхования жизни;

66.22. Деятельность страховых агентов и брокеров

Выбор помещения и местоположения

Оптимальным вариантом для точки по продаже страховых полисов на автомобили станет оборудованный павильон на базе контейнера. Площадь для размещения сотрудников и клиентская зона требуются небольшие — достаточно будет трех рабочих мест и диванчика для тех, кто ожидает своей очереди.

Стоимость уже переоборудованного под торговлю контейнера составит порядка 50 000 рублей. Еще в 10 000 — 15 000 рублей обойдется оплата аренды в месте с хорошим трафиком. Это может быть автомобильный рынок или место по соседству с крупным салоном по продаже авто с пробегом, а оптимально под эту сферу деятельности подойдет территория рядом с МРЭО. Вполне логично, что лучшими объемами продаж именно могут похвастать именно павильоны, расположенные в непосредственной близости с государственными пунктами регистрации и постановки на учет транспортных средств. В выходные в таких местах не протолкнуться, даже несмотря на наличие большого количества аналогичных точек рядом.

Для оборудования помещения необходимым понадобится приобрести три офисных стола, кресла и стулья для сотрудников и посетителей, компактный диван для зоны ожидания и компьютеры с минимально необходимой оргтехникой (лучше брать отдельно принтер и сканер, чем МФУ — это позволит сразу выполнять различные операции нескольким сотрудникам в часы-пик).

Персонал

Для функционирования павильона по продаже автостраховок достаточно будет нанять на работу 2-3 человек с плавающими выходными. Обычно пиковые дни продаж привязаны к графику работы МРЭО или оптовым дням рынка, «снабжающих» павильон основным количеством посетителей. Фонд заработной платы складывается из минимального оклада и процентов за оформленную страховку, обычно это 25 000 — 30 000 рублей.

.jpg)

Сколько можно заработать с продажи страхового полиса

Размер страховой премии агента может варьироваться в зависимости от региона и страховой компании, полис которой вы реализовали. В качестве ориентировочных цифр приведем данные из таблицы на портале rosstrah.ru, которые позволяют примерно оценить, сколько принесет микробизнесу продажа одной страховки.

Комиссия агента (средний %)

Кол-во договоров, шт.

Кол-во отказов в страховой выплате, шт.

Росгосстрах (СК ПАО)

Таким образом больше всего заработать можно на реализации полисов ОСАГО таких страховых компаний, как РЕСО и “Ренессанс”. Лидерами по объемам реализации договоров по убывающей являются “Альфа Страхование”, РЕСО и “Росгосстрах”.

Продажа электронных полисов: идти в ногу со временем

С появлением в последние годы электронных полисов страхования автогражданской ответственности некоторые павильоны стали зарабатывать еще и на продаже онлайн полисов клиентами из «оффлайна». При этом далеко не каждый автолюбитель готов оформлять полис в сети самостоятельно. Кто-то в силу занятости, кто-то в силу возраста не может или не хочет заниматься оформлением «цифрового» ОСАГО — а потому сотрудники павильона могут за них зарегистрироваться в онлайн-кабинете и оформить электронный полис. За услугу берут в среднем 300-500 рублей.

Формально такое посредничество между клиентом и страховой компанией не шибко приветствуется регуляторами, однако на деле такое направление деятельности, как перепродажа электронных полисов, весьма распространено у страховщиков и гордо именуется «услугой по регистрации электронного почтового ящика, личного кабинета на сайте страховщика». Ведется такая торговля параллельно с продажей бумажных полисов.

Как страховщик может зарабатывать на диагностических картах

Теперь расскажем еще об одном способе заработка, который составляет в общем объеме доходов страхового павильона довольно существенную долю. Речь о продаже диагностических карт. Дело в том, что при покупке страховки у автовладельца должна быть диагностическая карта — а она есть в наличии далеко не у всех.

Как должно быть все в теории — страховщик отправляет клиента с его машиной на специализированную станцию техосмотра, где авто досконально проверяется по всем параметрам на предмет соответствия технических стандартам.

Как обычно все происходит на практике — клиент оплачивает стоимость диагностической карты в размере 1000-1200 рублей, после чего страховой агент регистрирует диагностическую карту на одном из специализированных сайтов с платным доступом. При этом данные в базу ЕАИСТО попадают практически мгновенно. Стоимость одной диагностической карты для страхового агента в закупке составляет всего около 200 рублей. Таким образом, «серый» заработок страховых агентов с реализации ДК составляет порядка 1000 рублей с каждой. Интересно, что прописка автовладельца не имеет значения — диагностическая карта клиентом с пропиской в Краснодаре может быть куплена, например, в Ростовской области — и наоборот.

На чем еще можно заработать страховому павильону

Помимо продаж страховых полисов и диагностических карт подобные павильону предлагают услуги по заполнению заявлений на постановку автомобилей на учет — для многих клиентов это весьма актуально, поскольку не каждый знает порядок заполнения документов и располагает свободным временем. Несмотря на то, что это уже необязательно, многие по прежнему предпочитают не делать ДКП в письменной форме, а покупать готовые бланки в страховых павильонах.

.jpg)

Наконец, некоторые павильоны, расположенные вблизи с МРЭО, предлагают услуги по постановке машин под ключ и помощь в приобретении «красивых» номеров. Впрочем, про этот «серый» рынок, и о том, как он скоро будет меняться, мы как-нибудь расскажем в дальнейших публикациях.

Продажи и маркетинг

Что касается процесса организации продаж, далеко не всегда он строится только в оффлайне — многие павильоны достаточно эффективно рекламируют свои услуги в сети. Для этого подходит несколько вариантов.

SMM или соцсети. Если постоянно пополнять аккаунт свежим и актуальным контентом, можно со временем сформировать постоянную лояльную аудиторию подписчиков.

Сарафанное радио. Также в продаже полисов страхования отлично работает так называемое «сарафанное радио», когда довольные клиенты рекомендуют ваш бизнес своим друзьям, родственникам и коллегам. А потому крайне важно контролировать уровень сервиса, оказываемый вашими сотрудниками — чтобы весь процесс продажи проходил максимально доброжелательно и комфортно для клиента. Для этого можно периодически в пиковые часы самому присутствовать на точке продаж или использовать камеру видеонаблюдения.

B2B-направление. Помимо работы с физлицами некоторые страховые агенты занимаются также направлением B2B. Они взаимодействуют с автопарками корпоративных клиентов — зачастую многим сотрудникам отделов Car Fleet очень удобно, когда весь процесс оформления страховых полисов на авто берет на себя под ключ страховой агент. Работа с корпоративными парками сулит хорошие гонорары в связи с большими объемами рынка, однако чтобы выйти на лиц, принимающих решения, и убедить их в выгоде работы с вами, придется постараться.

Риски бизнеса

К потенциальным рискам и угрозам бизнесу можно отнести следующие факторы:

Сокращение числа клиентов в связи с переходом многих покупателей полисов в онлайн — полисы покупаются напрямую у страховых компаний;

Увеличение количества конкурентов. Не секрет, что самые «хлебные» с точки зрения потока потенциальных клиентов места возле МРЭО, а также авторынков и торговых центров, остаются весьма привлекательными для ваших конкурентов. А потому нельзя исключать того момента, что со временем рядом откроется точка, которая станет «перетягивать» на себя часть ваших клиентов;

Действия мошенников, промышляющих «автоподставами». Для многих уже не секрет, что некоторые недобросовестные владельцы авто имитируют аварии, после чего страховая компания вынуждена компенсировать немалые «убытки». Как все происходит по факту? Покупается битая в «тотал» (то есть под списание) машина той же марки и модели, что принадлежит злоумышленнику. Затем битая запчасть со списанной машины переставляется на целую, после чего имитируется авария с какой-нибудь другой машиной, которую не жалко (например, старенькими «Жигулями», оформленными на пенсионера). После чего размер выплаты может составить несколько сотен тысяч рублей.

Впрочем, рискуют в первую очередь в таких ситуациях сами страховые компании, однако возникают случаи, когда «спросить» могут и с агентов, застраховавших мошенников.

Активизация электронных площадок, торгующих электронными полисами онлайн. На сегодняшний день самые известные — это Сравни.ру и StrahovkaRu.ru. Впрочем, в росте популярности такого направления можно видеть не только угрозы бизнесу — ведь если есть желание и возможности, ничего не мешает за умеренную сумму заказать похожий сайт и начать продавать в качестве посредника ОСАГО и КАСКО через интернет.

Да, потребуется определенное время и финансовые вложения в такой проект, зато вы обезопасите свой розничный бизнес — даже если со временем продажи упадут, вы сможете зарабатывать свои комиссионные на онлайн-площадке.

Кстати, еще один нюанс, касающийся не только предпринимателей, но и всех автовладельцев — по новым правилам при покупке онлайн полиса ОСАГО водитель не обязан иметь его распечатанную копию. Достаточно будет показать его цифровую версию на экране смартфона или планшета, либо и вовсе попросить инспектора проверить данные по наличию страховки самостоятельно.

Финансовые показатели

Вложения. Для начала давайте подсчитаем, во сколько обойдется предпринимателю открытие павильона по продаже страхования «автогражданки»:

Покупка торгового павильона на базе контейнера: 50 000 рублей;

Оплата аренды за месяц вперед: 20 000 рублей;

Покупка мебели (3 рабочих места и клиентская зона ожидания): 70 000 рублей

Покупка 3 компьютеров и оргтехники: 80 000 рублей

Регистрация: 5000 руб.;

Приобретение кассового аппарата: 20 000 руб.

Итого размер первоначальных вложений составит довольно скромные для старта бизнеса 250 000 рублей.

Выручка. Теперь подсчитаем, сколько может приносить павильон, находящийся в оживленном месте. В выходные, а также пиковые дни (например будни, когда работает МРЭО или проходит оптовый день на авторынке) можно продавать порядка 10 страховых полисов и 7 диагностических карт. Это порядка 15 000 рублей прибыли, если учесть что речь идет о тарифах на ОСАГО в городе-миллионнике (не забываем, что в населенных пунктах с небольшой численностью жителей действует меньший коэффициент — соответственно меньше стоимость полиса и размер агентского вознаграждения). Как правило, таких дней примерно 3 в неделю. Соответственно «грязными» бизнес может приносить в районе 180 000 рублей в месяц.

Расходы. Ежемесячные затраты на бизнес будут складываться из следующих позиций:

ФОТ: 60 000 рублей (2 человека);

Аренда: 20 000 рублей;

Коммунальные платежи (интернет, электричество, охрана): 5 000 рублей

Платные доступы к базам: 5000 рублей

Чистая прибыль. Таким образом, прибыль уменьшится вдвое после оплаты всех ежемесячных расходов, но даже с учетом этого, получаются довольно неплохие цифры на выходе. Итого, занимаясь продажей ОСАГО и КАСКО в точке с хорошим трафиком всего 3 дня в неделю, можно зарабатывать порядка 90 000 рублей. Самые предприимчивые параллельно занимаются помощью в постановке авто на учет — это еще одно параллельное направление, которое генерирует дополнительный доход.

Срок окупаемости. Период окупаемости точки по продаже продуктов автострахования составляет порядка трех месяцев. Даже если учесть, что потребуется некоторое время на то, чтобы бизнес раскрутился, в любом случае речь идет о довольно быстром возврате инвестиций.

Источник